产业资本向金融资本渗透的路径和影响*——基于资本市场“举牌”的研究

2012-11-15徐龙炳

何 婧,徐龙炳,2

(1.上海财经大学 金融学院,上海200433;2.上海财经大学 上海市金融信息技术研究重点实验室,上海200433)

一、引 言

产业资本和金融资本是资本存在的两种重要形式。产业资本是指从事实际生产的资本形式,即通过原材料采购、产品生产和产品销售赚取利润的资本形式;金融资本是指从产业资本中分离出来,专门从事借贷等非实物资金运作的资本形式。随着金融市场的发展,金融资本的范畴逐渐扩大,金融部门的营运资本统称为金融资本(王定祥等,2009)。这两种资本有时不是独立存在的,而是表现为产业资本与金融资本的融合。一方面,金融资本能够通过银行等金融机构控制产业资本,正如马克思在《资本论》中指出的,金融资本凭借金融机构为产业资本提供信贷支持,产业资本逐渐对金融资本产生了依赖;另一方面,产业资本也通过相互参股等方式渗透金融资本,以便更好地利用金融资本促进自身发展(王莉等,2011)。金融资本能够通过资本市场直接购买产业资本发行的股票和公司债券等控制产业资本和企业所有权(吴大琨,1993);同样,产业资本也能够通过在资本市场上购买金融资本所持有的股份,甚至通过并购等方式向金融资本渗透。著名的托宾Q理论指出,借助于资本市场,产业资本和金融资本在一定条件下可以互相转化(Tobin,1969)。当股票价值被高估、市场价值高于重置成本时,资金从金融市场流向产业市场;当股票价值被低估、市场价值低于重置成本时,产业资本更愿意投资金融产品。因此,资本市场为产业资本与金融资本之间的渗透提供了更加直接和便利的场所。

现有理论对产业资本向金融资本渗透的微观分析还比较欠缺,缺乏通过具体的渗透事例分析渗透途径及其结果。我们认为,举牌不仅仅是二级市场上的买卖活动,更是两种资本进行变换的具体形式,举牌可以成为一个非常典型的研究产业资本通过资本市场向金融资本渗透的自然实验对象。因此,本文的研究意义在于:(1)与以往从宏观层面研究产业资本和金融资本关系不同,本文从微观案例的角度论证通过资本市场产业资本向金融资本的渗透机理,研究渗透的途径和渗透的效率等问题。(2)通过对举牌后被举牌公司经营业绩的分析,从微观角度论述金融支持产业结构调整的理论,即当产业资本需要扩张时,可以通过资本市场向金融资本渗透,进一步扩大自身的市场份额,加速该产业的发展。这一方面说明产业资本向金融资本渗透是有效率的,是一种能够增加企业价值的行为;另一方面也说明资本市场能够对产业资本的扩张和发展,甚至经济发展提供有利支持。

二、文献回顾

举牌是指根据《证券法》规定在二级市场买入上市公司股份达5%时投资方(举牌方)履行的信息披露行为。通过举牌,举牌方大多成为被举牌公司前四大股东,基本获得了公司控制权。从举牌前后的持股数据看,举牌方一般是相同行业的实体企业,也就是通常意义上的产业资本;举牌的出让方一般是基金或证券所持有的相应股份,也就是通常意义上的金融资本。随着举牌的发生,股权由基金或券商持有变为相同行业的实体企业持有,产业资本从金融资本手中取得了相应的股权。关于产业资本和金融资本的融合,现有文献主要从两方面进行阐述:一方面,研究了场外市场中产业资本和金融资本转化的路径——从19世纪初期产业资本转化为金融资本到现今产业资本参股控股金融资本;另一方面,研究了资本市场对产业资本的影响,综述了资本市场在整个产业结构变化和产业扩张中所起的作用。

(一)产业资本和金融资本相互转化的研究

关于产业资本和金融资本之间的转化,最早可以追溯到马克思关于西方国家产业资本融入金融资本的经典论述。目前研究的焦点主要集中于产业资本和金融资本之间相互融合的原因。国外文献认为有两种因素加强了产融结合:一是Gerschenkron(1962)提出的后发优势理论。随着工业的发展,需要对工业化提供长期资本,这要求有特殊的制度工具为其提供服务。这一理论有力地解释了德国的产融结合现象。二是Goto(1982)提出的交易成本说。产融结合有利于化解金融企业和非金融企业之间的信息不对称,降低交易成本,提高经济效率。

目前中国产业资本主要通过对银行或证券公司控股、企业集团创设财务公司、金融资产管理公司政策性及商业性债转股、商业银行阶段性持有贷款企业股权或实物资产以及企业参股新兴商业银行五种方式进入金融资本(徐天信和沈小波,2003)。方宏(2008)就中国的产融结合原因进行了分析,指出由于金融机构自身的高利润率,产业资本投资金融企业能够降低整体风险,更好地获得金融机构的服务。冯小芩(2009)对海尔的产融结合过程进行了研究,指出金融资本和产业资本融合后产业资本会通过两种途径产生跨行业的协同效应:一则企业的融资更加便利,降低了产业资本的融资成本;二则金融行业的客户关系能够运用于产业资本,扩充了产业资本的客户资源。冯小芩(2009)同时指出,产融结合存在的必要条件是实现股份制且产业资本具有雄厚的资本和良好的社会声誉。

(二)资本市场和产业市场的关系

资本市场的发展能够对产业结构调整发挥重要的作用。官东升(2010)通过对美国近200年和中国近20年的经济发展进行分析后认为,随着自身的不断发展,资本市场能够通过市场配置改善企业的融资结构及促进资金向新型产业、创新型产业和主导产业倾斜,最终促进产业结构的优化升级。Pang和Wu(2009)通过对多国金融市场发展情况进行比较分析后认为,金融市场越发达、对发展前景较好的产业投资越多,就会促进这些产业的发展,从而论证了资本市场支持产业资本发展的观点。

也有学者指出金融资本会阻碍产业资本的发展,当金融资本追求的投资收益率高于产业资本所能取得的收益率时会催生金融泡沫,最终导致全面的金融危机。孙承叔(2010)认为产业资本与非产业资本的矛盾导致了全球金融危机,而资本市场则是放大泡沫的重要场所。苏勇和杨小玲(2010)利用2000-2008年季度数据进行格兰杰因果检验,也得到目前中国资本市场不利于产业结构优化升级的结论。

从已有研究成果看,对金融资本和产业资本相互转化的研究主要集中于场外市场中产融结合的理论探讨,尚缺乏较严谨的实证分析和就资本市场对两种资本的作用研究;而对举牌的研究则主要集中于并购框架理论的分析,没有考虑到其中可能涉及的产业资本和金融资本的相互转化等一系列问题(朱宝宪,2003);并且缺乏对举牌后经济后果的讨论。本文认为资本市场的举牌行为是产业资本进入金融资本的一种可行手段,下面对其具体过程及后果进行研究设计、实证检验和分析。

三、实证分析

(一)样本选取和数据来源

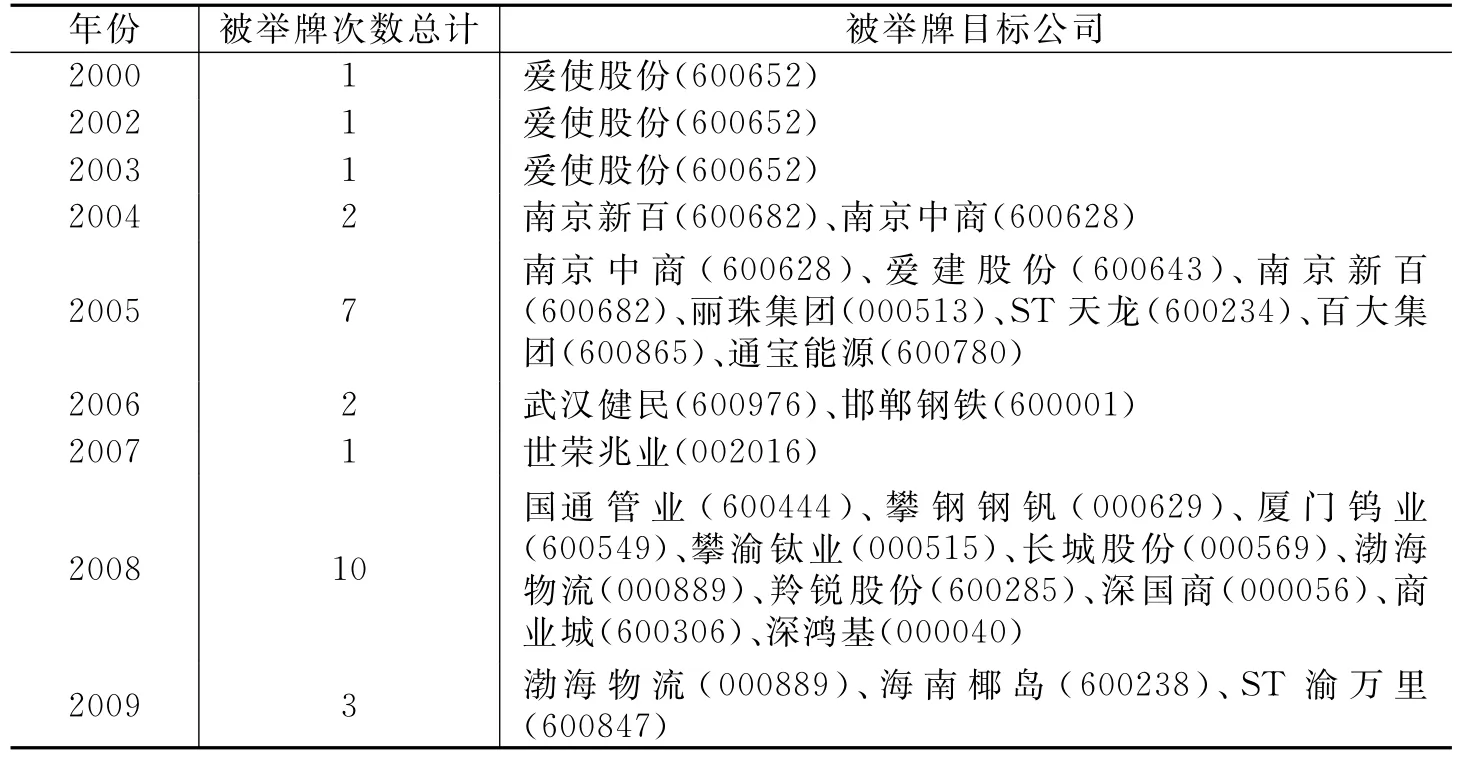

本文以2000-2009年沪深两市发生的实体公司举牌事件为研究样本。在中国资本市场发生的举牌事件中,举牌主体一般分为三类:第一类是产业资本中的实体公司,此类举牌者通常持有股份期限较长。其举牌目的多是为了取得上市公司的控股权,从而实现公司的战略目的,属于本文研究的范围。第二类是投资基金、社保基金或QFII等机构投资者,此类举牌者多数情况下是在买入的某只股票达到一定比例后发出举牌公告,其目的主要是为了赚取投资收益。第三类是个人投资者,其目的和机构投资者一样,主要为了赚取投资收益,而并不关注公司控股权的取得等因素。①由于后两类举牌者均不涉及两种资本之间的转化,不属于本文研究的范围。考虑到本文的研究重点,我们把全部举牌事件中后两类主体举牌的17起案例剔除,最终得到28起举牌案例作为有效样本。②数据来源于Wind金融数据库,并经整理汇总而成。

我们将全部样本按照年份归纳后发现(见表1):从时间上看,举牌频发的时间集中在我国股市整体低迷的时期,而在股市的高涨时期,举牌事件急剧减少。在2005年,上证综指创下了998.23点的历史低点,我国沪深两市共发生了7起举牌事件。而在2007年,上证综指达到6124点的高位,举牌事件仅仅发生了1起。2008年上证综指从5265点跌至1820点,期间发生了10起举牌事件。这说明产业资本及时捕捉到了战略投资机会,选择在目标企业被市场低估的阶段买进金融资本所抛售的股票。从行业上看,批发、零售贸易和制造行业是产业资本选择进入的热门行业,并且举牌公司和被举牌公司一般是处于同一行业内的不同企业。举牌公司通过该投资有效扩大了其在该行业的总份额。

表1 历年被举牌公司数量和名称统计

(二)模型和变量选择

本文主要分析被举牌公司在被举牌后的经营业绩和产品市场份额的变化。但是一个公司是否被举牌与其业绩之间很可能存在严重的内生性,被举牌公司在被举牌后经营业绩的变化很可能是该公司自身特征所致,而非举牌事件所引发的。为了解决这一问题,本文使用了倾向性评分配对(Propensity Score Matching)的方法选择配对样本。根据举牌前一年的总资产规模和销售规模得出倾向性评分,然后选择与被举牌公司同一行业且举牌前一年分值最接近的公司进行一比一的样本配对。

完成样本配对后利用两次差分方法(difference-in-difference)估计模型:

其中,下标i表示公司,t表示事件;Y为被解释变量,包括公司的业绩ROA和EPS、产品市场的竞争情况和公司的投资水平。解释变量中After和Jupai均为哑变量,After为1表示举牌后,否则为0。Jupai为1表示该公司被举牌,否则为0。Controls为控制变量。

两次差分回归方法能够有效消除外部经济环境变化对回归结果产生的影响。本文主要关注After和Jupai的交叉项系数,如果系数显著为正,则举牌事件对被解释变量有显著正向影响。

1.被解释变量。本文主要研究产业资本扩张后公司是否实施了更好的经营管理,业绩是否有显著改善,这也是证明资本市场是否能够有效支持产业结构调整的有力证据。如果被举牌后企业的经营效率提高,业绩得到改善,就说明资本市场能够有效支持有发展需求的产业进行扩张,产业资本通过资本市场向金融资本渗透的有效性便得到了证明;反之,则说明资本市场并不能及时将资源分配到有潜力的行业,即产业资本向金融资本渗透无效。因此,本文选择被举牌公司的ROA和EPS进行分析,ROA为公司当期净利润除以总资产,EPS为公司当期净利润除以公司总股数,删除了ROA或EPS为负值时的数据。

在检验了举牌对公司业绩的影响后,进一步考察举牌对行业的影响,明确业绩改善的作用机理,也论证产业资本向金融资本渗透后对产业内的影响。从产业资本与举牌对象的行业相关性来看,产业资本和被举牌公司基本属于同一行业,特别是批发、零售贸易和制造业这些有一定地域限制的行业。如深圳茂业商厦有限公司通过举牌渤海物流(000889)进入秦皇岛百货市场以拓宽其销售领域。因此,本文通过分析产品市场的竞争变化来研究举牌对产品市场的影响。借鉴姜付秀和刘志彪(2005)的方法,我们使用公司的市场份额表示其产品的市场竞争能力,具体为

企业的主营业务收入占当年该行业内所有上市企业主营业务收入总和的比重越大,该企业在行业内越处于领导地位,产品的市场竞争能力越强,市场份额得到提升,企业实现了扩张,反之亦然。本文采用证监会2001年公布的《上市公司行业分类指引》划分行业,制造业采用次类分类,其他行业采用门类分类。

最后,本文还考虑了举牌对公司投资水平的影响。投资水平作为公司重要的扩张途径,也是公司经营政策变化的标志之一。若投资水平增强,则说明公司通过实际厂房和生产设备的扩张,扩大了经营能力和范围。本文将固定资产、无形资产和其他长期资产支付的现金作为投资支出。

2.控制变量。为了控制公司规模的影响,加入了期初总资产的自然对数(Asset);为了控制公司风险的影响,加入了公司的资产负债率(Leverage);为了控制公司资本存量的影响,加入了固定资产占总资产的比重(Fixed_Asset)。最后,本文还加入了股改的哑变量(Gugai),Gugai为1表示2005年之后,否则为0。

(三)描述性统计

表2给出了整个样本和配对样本在举牌前后的描述性统计。第2列和第3列为样本公司在举牌前的各变量均值,第4列和第5列为样本公司在举牌后的均值,第6列为被举牌公司举牌前后均值之差与配对样本公司举牌前后均值之差的差值。

表2 描述性统计

从业绩变化看,被举牌公司的ROA和EPS在举牌后都显著增加;而配对公司的变化不明显,甚至EPS还略有下降。被举牌公司和配对样本的变量在举牌前后的变化在5%的水平上显著,验证了举牌会对公司的经营业绩产生影响的假设。从市场份额看,被举牌公司由举牌前的0.01上升到举牌后的0.015,而匹配公司的水平基本不变,两者的差别分别在10%和1%的水平上显著,说明举牌后被举牌公司的市场份额得到提高。从投资水平看,被举牌公司的投资额下降,从0.065下降至0.045,配对样本公司的投资额也略有下降,两者的差别在T检验和Wilcoxon检验上均不显著,即没有发现举牌对投资的影响;从控制变量看,举牌公司和配对公司前一期的总资产水平和主营业务收入水平没有显著差别;同样,资产负债率和固定资产占比两项指标也没有显著差别。

(四)回归结果

表3检验了举牌对公司业绩的影响。选取ROA和EPS两个指标作为公司盈利的代表,在此主要关注Jupai×After的系数显著性。列2和列3对解释变量单独进行回归,交叉项系数显著为正,举牌后公司的ROA提高了18%,EPS提高了13.9%。列4和列5加入了公司特征的控制变量,列6和列7进一步加入了股改因素等控制变量,回归结果依然显著。

上述结果说明,产业资本较金融资本更容易知晓产业发展特征和公司经营管理,所以举牌后产业资本能够对被举牌公司实施更有效的运作管理,从而使公司的业绩在举牌后得到显著改善,举牌获得了正效应。同时也说明金融对产业扩张和结构调整的支持是有效的。

表3 举牌对业绩的影响

在证明了举牌能够提高公司业绩后,本文进一步分析举牌对公司业绩产生影响的途径和方法。一方面,从产品市场的角度考察举牌对整个行业产生的影响,即被举牌公司是否在举牌后提高了其产品的市场份额;另一方面,考察举牌后公司投资水平的变化情况,以获知举牌后公司是否加大投资以增强企业的业绩。

表4的列2和列3对解释变量单独进行回归,结果显示,在举牌后被举牌公司产品的市场份额提高了0.6%,且在5%的水平上显著,但投资水平较举牌前变化不显著。列4和列5加入了公司特征等控制变量,列6和列7加入了股权分置改革(Gugai)这一控制变量。在加入了这些控制变量后回归结果基本不变。在控制变量中,资产规模对产品市场份额有着显著影响,资产负债率对投资水平有着正向影响,股权分置改革也会影响公司投资水平。

上述结果说明,同行业之间的举牌能有效整合资源,进而提高公司产品的市场份额,增强竞争能力。而投资规模保持不变显示在举牌后公司没有采取急剧扩张的投资行为。综合两方面,我们可以得到举牌对公司业绩产生影响的途径和方法,即在举牌后相同行业的企业之间产生的规模效应等因素促使了生产效率提高,扩大了市场份额,提高了公司业绩。

表4 举牌对产品市场和公司投资的影响

(五)稳健性检验

不少文献提出,对股票市场的低估会引发举牌热潮,同时举牌企业多选择流通股占比高且第一大股东持股比例较低的企业进行举牌(陈建军,2008)。鉴于此,表5在稳健性检验中对计算倾向性评分的变量增加了资产规模、流通股占比和企业账面市值比这三个指标后再一次进行回归。实证结果显示分析结果不变,证明了本文结论的稳健性,即产业资本对金融资本的渗透是有效的。

表5 稳健性检验

四、结 论

本文通过对举牌事件的研究,从微观上分析了产业资本渗透金融资本的途径,即产业资本通过资本市场的举牌获得原本属于金融资本的股份后,对目标公司进行了改革,实现了目标公司经营业绩的改善和自身的扩张计划。从公司经营业绩看,被举牌公司的经营业绩得到了提高,ROA相对增加了1.8%,EPS相对增加了12.1%。这说明举牌能够有效改善企业的经营状况,产业资本通过举牌取代金融资本进入被举牌公司的管理层,在同行业的企业中实施了更加有效的管理,发挥了更大的效能。从产品市场和投资额的变化看,被举牌公司的产品市场占有率得以提高,市场份额增加了0.6%,但投资规模没有显著变化。这说明产业资本在扩张后更多地通过规模经济等方式提高了产品的竞争力,而不是简单地通过增加投资来扩大市场份额,这也是产业资本渗透金融资本后能够引起行业扩张和行业结构调整的微观证据。

同时,本文也论证了资本市场对于产业资本扩张的重要性。产业资本在被资本市场低估时对同行业企业举牌,举牌后目标公司价值得到了提高。这为资本市场支持产业资本的发展,最终支持经济增长提供了直接证据。随着资本市场的不断扩容和全流通时代的到来,这类举牌事件必将不断增加,资本市场对产业资本的影响程度必将进一步加强,这也为企业扩张的途径选择提供了一定的参考。

注释:

①如2008年11月6日,周春芳和李京泰举牌阳光发展(000671)。

②本文将一段时间内相同的举牌方和被举牌公司的举牌作为1次举牌。

[1]蔡红艳,阎庆民.产业结构调整与金融发展——来自中国的跨行业调查研究[J].管理世界,2004,(10):79-84.

[2]陈建军.时隔4年产业资本再度轮番举牌对决金融资本[N].上海证券报,2008-12-23.

[3]方宏.我国产业资本向金融资本扩张的动因分析[J].消费导刊,2008,(10):72.

[4]冯小芩.产业资本向金融资本渗透的机理和条件分析——基于内部化理论视角和海尔集团的实证研究[J].经济师,2009,(9):11-12.

[5]顾海峰.金融支持产业结构调整的传导机理与路径研究[J].证券市场导报,2010,(9):27-33.

[6]官升东.资本市场与产业结构调整:理论、实践与公共政策[R].深交所研究报告,2010.

[7]姜付秀,刘志彪.经济波动中的资本结构与产品市场竞争[J].金融研究,2005,(12):73-85.

[8]苏勇,杨小玲.资本市场与产业结构优化升级关系探讨[J].上海财经大学学报,2010,(2):90-97.

[9]孙承叔.财富、资本与金融危机——马克思危机理论的哲学思考[J].上海财经大学学报,2010,(5):3-9.

[10]王定祥,李伶俐,冉光和.金融资本形成与经济增长[J].经济研究,2009,(9):39-51.

[11]王莉,马玲,郭立宏.产业资本与金融资本结合的相关理论综述[J].经济学动态,2010,(11):88-91.

[12]吴大琨.金融资本论[M].北京:人民出版社,1993.

[13]徐天信,沈小波.产融结合的原因、方式及效应[J].厦门大学学报(哲学社会科学版),2003,(5):107-112.

[14]朱宝宪.N次举牌[J].资本市场杂志,2003,(2):30-34.

[15]Gerschenkron A.Economic backwardness in historical perspective:A book of essays[M].Cambridge:Harvard University Press,1962.

[16]Goto A.Business groups in a market economy[J].European Economic Review,1982,19:53-70.

[17]Pang J,Wu H.Financial markets,financial dependence,and the allocation of capital[J].Journal of Banking and Finance,2009,33:810-818.

[18]Tobin J.A general equilibrium approach to monetary theory[J].Journal of Money,Credit and Banking,1969,1:15-29.