湖北构建体育用品制造产业集群研究

——基于粤、闽、浙体育用品制造产业集群发展经验的启示

2012-11-14刘瑾,杨明

刘 瑾,杨 明

(杭州师范大学体育与健康学院,浙江 杭州 310036)

湖北构建体育用品制造产业集群研究

——基于粤、闽、浙体育用品制造产业集群发展经验的启示

刘 瑾,杨 明

(杭州师范大学体育与健康学院,浙江 杭州 310036)

对粤、闽、浙体育用品制造产业集群的发展经验进行了归纳与总结,并运用钻石模型对湖北省发展体育用品制造产业集群的条件进行了分析.结果表明湖北可以选择跨产业发展型、高新园区推动型、专业市场带动型、区域非均衡协调发展型、县域承接型等模式来构建体育用品制造产业集群,并提出了相关实施对策.

体育用品制造产业集群;钻石模型;湖北;发展模式

体育用品制造产业在我国体育产业领域具有举足轻重的作用,也是我国在国际上具有一定优势的产业.粤、闽、浙作为我国体育用品制造产业大省、强省,产业集群是其体育用品制造产业走向集约化、专业化的组织形式和根本原因.本研究通过文献资料法、逻辑分析法、专家咨询法、实地调查法,对粤、闽、浙体育用品制造产业集群的发展经验进行了归纳与总结,希冀这些经验对于目前积极承接国内外体育用品产业转移、谋求发挥中部区域优势的湖北省在构建体育用品制造产业集群过程中具有一定的作用.

1 粤、闽、浙体育用品制造产业集群的发展经验

1.1 民营资本是粤、闽、浙体育用品制造产业集群形成的微观基础

一是民营资本与国际市场对接形成了外源型体育用品制造产业集群,即具有一定外贸出口加工经验、超前国际市场观念以及国际市场网络关系的个体户、私营业主、民营企业家,在20世纪80年代通过地处东南沿海的地缘优势,引入海外资本、技术及订单,从而使粤、闽、浙一些地区如东莞、晋江、温州逐渐成长为我国体育用品的生产和批发基地,并演进为产业集群.二是民营资本与国内市场对接形成了内源型体育用品制造产业集群,即粤、闽、浙一些具有经商和手工艺传统的“能人”在创业动机的驱使下根据市场需求变化率先创办体育用品企业,并将所积累的生产技术和经营经验通过人际网络扩散至周边区域;后进入者通过模仿性的学习、“干中学”进入体育用品产业,逐步形成区域范围内的体育用品板块,进而演化为产业集群.据统计,浙江体育用品制造企业中个体私营企业占总数的61.9%,有限责任公司占18.4%,股份合作、外商投资和其他类型企业各占7.6%、7.0%和5.1%[1];福建省体育用品制造企业中95%以上是中小规模的家族企业[2];广东共有专业体育用品生产企业504家,其中90%以上属于民营或外资企业[3].

1.2 乡镇是粤、闽、浙体育用品制造产业集群发展的地域基础

其主要原因是:第一,乡镇土地价格低廉.土地是现代产业经济发展的重要生产要素,乡镇的土地集体所有制导致我国城乡土地的级差地租落差巨大,选择乡村发展体育用品制造产业,能够有效降低成本.第二,粤、闽、浙乡镇穷则思变,加之当地传统商业文化积淀较深,因而乡镇逐步走向了工业化发展道路,促成了体育用品产业集群发展.据实地调查,广东沙溪镇共有服装工业园区6个,服装专业市场5个,生产运动休闲服装企业639家,从业人员3万人,年产服装2亿件,产值53.21亿元.福建石狮灵秀镇生产运动休闲服装为主的企业达652家,2003年产值12.61亿元,占全镇乡镇企业总产值的49.1%.杭州富阳上官乡拥有球拍及配件企业380多家,从业人员2.5万人,年产球拍超过1亿副,占据国际国内中低档球拍市场80%以上的份额.同时富阳拥有体育运动器材制造企业900多家,从业人员约4万余名,年产值数十亿元[4].第三,乡镇孕育了区域集群品牌.如截止至2004年l0月,著名“鞋都”晋江已拥有15个中国驰名商标、18个中国名牌产品和2个商务部重点培育出口名牌,26个国家免检产品[5].

1.3 专业市场是粤、闽、浙体育用品制造产业集群发展的市场基础

笔者查阅文献和实地调查后发现,粤、闽、浙在发展体育用品制造产业集群过程中都出现了专业体育用品市场与体育用品制造产业集群共生的现象,形成依托于当地专业化市场的“前店后厂”产业集群形式.例如以陈埭镇为中心的晋江旅游运动鞋产业集群,拥有配套完善的产业生态链,形成了社会化分工、自主配套的一条龙生产协作群体,其中专门为成品鞋配套生产的鞋底、鞋面、皮革、化工、五金制品等专业厂家达1 500多家,年产值约200亿.依附该集群形成了鞋材市场、中国鞋品两大区域配套市场,集原辅材料批发、零售和鞋机展销为一体,年交易额达20亿元[6].又如义乌小商品市场和金华永康五金城的快速发展促进了滑板车产业链上下游生产企业在永康大量集中形成产业集群.再如广州体育中心康体城体育用品专卖市场、海印二沙体育精品廊、广州水阴街体育用品综合批零市场以及分布于虎门等广东各地的专业体育用品批发市场、体育用品原材料、鞋机等生产设备市场也促进了广东体育用品制造产业集群的发展.

1.4 外向型发展是壮大粤、闽、浙体育用品制造产业集群的路径

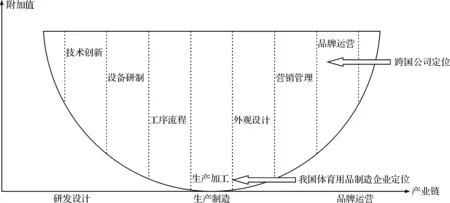

粤、闽、浙体育用品制造产业集群依托劳动力、土地、水电等生产要素低成本优势嵌入体育用品制造产业全球价值链(Global Value Chains,GVC ) 的“生产加工”环节[7](图1),产业中有60%~70%企业为境外品牌贴牌代工.据联合国《贸易与发展报告2002》数据,中国21个大类出口产品中,粤、闽、浙出口的体育用品类产品占中国出口总额和世界贸易中同类产品的比例均为第1位[8].又如2007年1月,泛珠三角地区出口体育用品6.6亿美元,占我国全部体育用品出口总额的60.2%,其中广东省出口3.6亿美元.

图1 体育用品制造产业全球价值链Fig. 1 Global value chain of sports product manufacturing industry

1.5 政府引导是粤、闽、浙体育用品制造产业集群发展必不可少的条件

广东体育用品产业集群中的外资企业由政府招商引资引入,政府通过提供税收优惠等多项政策,形成了良好的制度环境,并在企业运作层面通过实施“厂长经理负责制”等现代化企业管理方式,促使外资企业迅速发展并为所在地经济发展服务.当前福建体育用品制造产业集群发展得益于政府,即政府以体育产业基地为平台,通过对这一平台的软、硬件建设为产业集群内的企业创新、研发提供了良好条件,并促进了体育用品产业结构的转型与升级[2].浙江体育用品制造产业集群发展之初,政府基本采用“无为”管理方式,之后则变“无为”为“有为”,着重加强产业集群发展规划,利用外资推动产业集群进一步发展.

1.6 文化是粤、闽、浙体育用品制造产业集群发展的环境基壤

文化作为产业经济发展的外生环境变量对产业发展具有举足轻重的作用,美国硅谷、台湾新竹等世界知名产业集群的发展历程早已说明:产业集群必须根植于当地的社会文化环境才能有所发展.广东体育用品制造产业集群发展得益于“敢为人先、博大兼容、拼搏奉献、为国争光”为核心的岭南文化,而福建体育用品制造产业的发展则来源于晋江文化中“爱拼才会赢”的创业意识、“宁为鸡头,不为凤尾”的争先意识以及“善观时变、顺势有为,敢冒风险、爱拼会赢,合群团结、豪侠仗义,恋祖爱乡、回馈桑梓”的闽商精神.浙江体育用品制造产业集群的形成和“鸡毛掸子换糖”的浙商文化以及浙江自古以来心灵手巧的手工作坊文化是紧密相连的.

2 湖北省构建体育用品制造产业集群的钻石模型分析

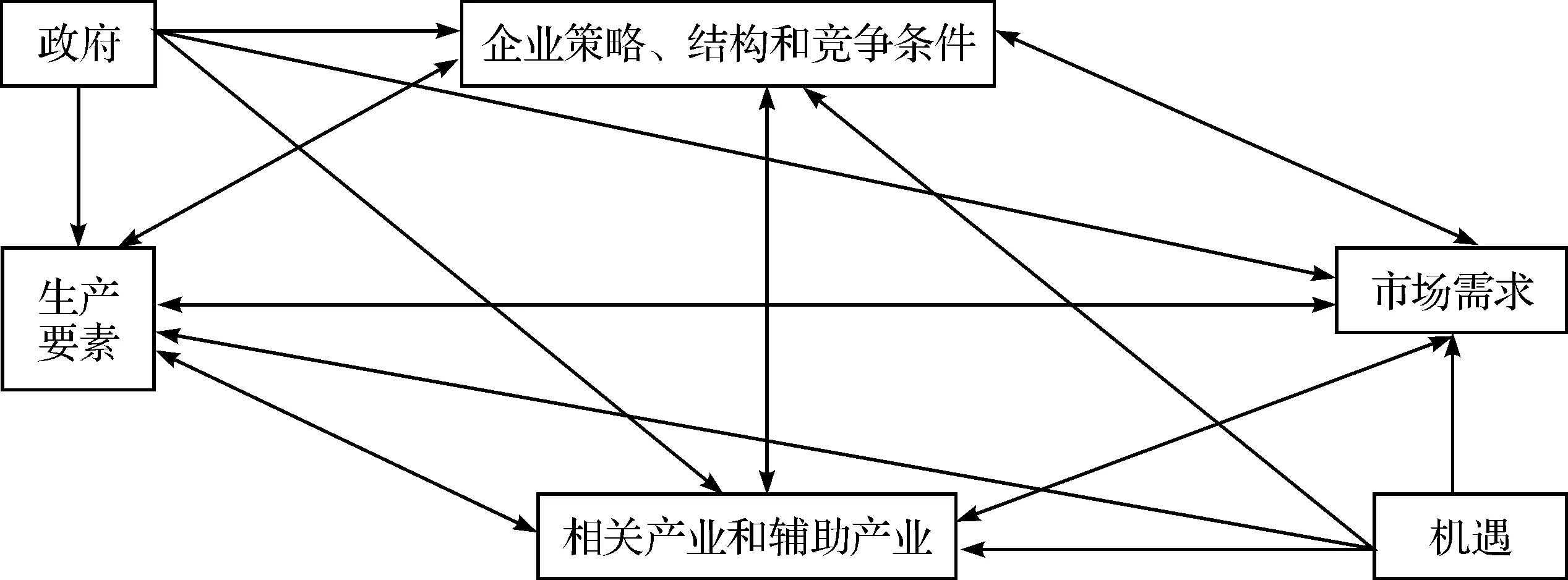

图2 钻石模型Fig. 2 Diamond model

美国著名经济学家、哈佛大学教授Porter认为:产业集群的形成及其竞争力取决于产业集群所在区域的生产要素、需求状况、关联产业和辅助产业以及企业战略、结构和竞争等条件要素.同时作为重要的外生变量——政府与机遇对于产业集群形成及其竞争力发展也起到极为重要的作用[9].据此,本研究认为体育用品制造产业集群的形成和发展具6大要素,构成一个钻石模型(图2).湖北是否适宜构建体育用品制造产业集群,可以运用该模型进行分析.

2.1 企业策略、结构和竞争条件

湖北省体育用品制造企业绝大多数属于民营企业,规模比较小、市场竞争力弱、企业内部结构不够完善、名牌产品缺乏、科技含量低是突出的问题,导致体育用品制造企业满足市场需求的有效供给能力低下.例如2000年发展起来的湖北黑豹,当时在湖北省内市场份额占有率达20%,到2009年已下降到5%以下,市场被国际知名品牌NIKE、ADIDAS等严重蚕食.同时北京、福建、广州、深圳的李宁、安踏、康威、双鱼等企业大幅进入湖北市场,其市场空间被进一步压缩.

2.2 生产要素

2.2.1 区位交通优势明显

湖北省特别是省会武汉具有独特的“承东启西”和“纵贯南北”的区位优势.2009年武汉成为全国首个综合交通枢纽研究试点城市,世界里程最长、时速最高的武广铁路客运专线的通车,将构建武汉3 h到广州、1 h到长沙的交通圈.规模“亚洲第一”的武汉北编组站建成启用,武汉铁路建设发展规模空前.武汉天河国际机场年旅客吞吐量突破1 000万人次,进入全国“千万级”机场行列.区位与交通优势使湖北成为体育用品制造产业生产、流通的理想之地,有助于吸引内、外资前来投资办厂,从而促进体育用品制造产业集群的形成.

2.2.2 体育事业发达、体育名人众多

湖北省体育名人众多,目前在国际网坛享有声誉的李娜被国际媒体誉为与姚明齐名的中国体育明星.同时湖北籍的奥运冠军及世界冠军除李小双外,其他如肖海亮、杨威、郑李辉等20余位目前均未注册个人运动商标及品牌.这些优势存量资源将为湖北省体育用品制造产业集群发展奠定坚实的基础.

2.3 相关产业和辅助产业

据《2009年湖北省国民经济和社会发展统计公报》,湖北省2009年三次产业结构为14.9∶46.1∶39.0,高新技术产业增长较快.全省完成高新技术产业增加值1 331.1亿元,比上年增长20.5%,占规模以上工业增加值的比重达28.1%[10].目前,武汉东湖国家级高新技术开发区共有国家级重点实验室、国家工程(技术)研究中心26个,省部级重点实验室79个,省级工程技术研究中心 24个,同时具有国家级高新技术产业化基地40个以及4个国家级高新技术企业研发中心[11].全省具备向社会出具检测报告的产品质量监督检验机构有152个,其中国家产品质量监督检验中心9个.湖北所具有的相关产业和辅助产业优势以及研发优势使其易成为体育用品制造产业集群特别是高科技体育用品制造产业集群的产业高地.

2.4 需求状况

就内需而言,据湖北省统计局的资料,2011年湖北省GDP总值达到19 594.19亿元,人均GDP为34 233元,正处于工业化中期阶段,居民逐步由“温饱型消费”向“享受型、发展型消费”转变.同时湖北在“十一五”期间进一步扩大城镇规模,使得城镇群众体育组织化程度和体育公益设施投入产出比明显高于农村,这将进一步推动群众体育的发展;另一方面,城镇化将促进体育用品市场的发展和体育用品消费的增长.从外需而言,随着2008年国际金融危机的负面影响逐步淡去,欧美等国际主要体育用品消费市场逐步回暖,体育用品市场需求也将逐步回升并将跃升至高点;拉美、非洲等新兴体育用品消费市场正在逐步扩大,为湖北发展体育用品制造产业集群带来良好的市场机遇.

2.5 机遇

2007年12月14日,国家正式批准武汉城市圈成为全国资源节约型和环境友好型社会建设综合改革配套实验区(即“两型社会”),努力把武汉城市圈建设成为我国内陆地区最大的满足内需为主的生产要素和产品服务市场中心,同时尽快提升武汉城市圈的优势制造业的能力,使其成为我国内陆地区最重要的工业制造基地.在这样的历史背景下,湖北省发展体育用品制造产业集群具有其他地区所不具备的优势.

2.6 政府

早在2009年,湖北省体育局就根据湖北省政府将大力发展武汉城市圈促进湖北经济发展的思路,提出了构建武汉城市圈体育产业集群的战略构想,其中体育用品制造产业集群是发展的重点领域.2010年3月24日,国务院办公厅发布了促进我国体育产业发展的战略纲领——《关于加快发展体育产业的指导意见》,明确提出到2020年,培育一批具有国际竞争力的体育骨干企业和企业集团,形成一批有中国特色和国际影响力的体育产品品牌.因此,在湖北省大力发展体育用品制造产业集群符合国家、省的战略发展思路与布局.

诺贝尔经济学奖得主Elise Brezis、Paul krugman研究了英国在18世纪超过荷兰、美德在19世纪晚期超过英国的历史,提出了蛙跳型经济增长(Leapfrogging-oriented Economic Growth)及相应的蛙跳效应理论(Leapfrogging Effect Theory)[12].他们认为后发国家如果在借鉴先发国家发展经济的经验基础之上,通过实施制度创新、政府扶持、技术创新、资本积累、效率增进等条件就会出现蛙跳效应即经济的跨越式发展.通过对粤、闽、浙体育用品制造产业集群发展经验的归纳,以及对湖北省体育用品制造产业集群发展的钻石模型分析,笔者认为:湖北作为体育用品制造产业集群的后发区域,如果能够利用上文所述各项优势,通过制度创新、政府扶持、技术创新、资本积累、效率增进,就能实现非均衡、超常规发展,在较短的时间内接近甚至赶超粤、闽、浙等体育用品制造产业领先区域,实现蛙跳型增长.

3 湖北构建体育用品制造产业集群的发展模式

3.1 跨产业发展型模式

湖北应大力发展体育服饰产业,进一步加强“耐英”等知名品牌的市场覆盖面,形成依托纺织工业的体育服饰产业集群.湖北省拥有“武钢”、“武船”、“武重”等大型国有企业集团,完全能够以这些企业为龙头,通过整合周边中小型企业进行配套服务,大力发展体育健身器材产业集群.

3.2 高新园区、体育园区推动型模式

湖北可以走“一区多园,一园多基地”的路子,将体育用品制造产业发展与高新区、经济开发区的产业发展相“嫁接”,形成湖北省的优势体育用品制造产业集群.此外还应结合武汉城市圈建设“资源节约型”和“环境友好型”社会的要求,力求高起点、高标准并与世界同步,将体育用品制造产业集群定位为“资源节约型”的创新基地,在集群起步伊始就专注产品、功能升级,并逐步攀升至GVC的设计、研发和营销等高附加值环节,打破既往粤、闽、浙体育用品制造产业集群要素驱动的OEM模式的路径依赖,构建体育用品制造产业集群创新驱动的新型发展道路.

3.3 专业市场带动型模式

通过武汉的区位及交通优势变“买全国,卖全国”为“湖北造,卖全国,卖全球”,将全国乃至全球变为湖北体育用品制造产业集群的市场腹地.同时要积极创造条件,通过信息化手段和现代商务理念,发挥专业市场在市场信息收集、分析、产品概念设计、品牌包装策划、营销网络运营、销售物流配送、电子商务等活动中所具有的优势,用以支持湖北体育用品制造产业集群发展.

3.4 区域非均衡协调发展型模式

由于湖北省各地市的经济技术发展不平衡,导致客观上存在产业梯度,有梯度就有空间推移,因此适宜以武汉城市圈的武汉、黄石、鄂州、黄冈、孝感、咸宁、仙桃、天门、潜江9市为载体,实施体育用品制造产业集群的区域非均衡协调发展型模式,通过将以上9市打造成为体育用品制造产业发展的“发展极”或“集化区”,继而产生“扩散效应”和“示范效应”,最终使湖北省体育用品制造产业得到均衡发展.

3.5 县域承接型模式

湖北可以以经济较强、产业基础较好、劳动力优势比较明显的县市为载体,发挥当地集体、民营经济的投资热情,吸纳当地劳动力进入体育用品制造产业领域,通过细化产业分工、建立产业关联,形成规模效应.同时,近年来粤、闽、浙体育用品制造产业集群因劳动力、土地等生产要素成本上升,有逐步向内地转移的趋势,湖北省应抓住这一机遇,发挥省内县域与乡镇的人力资源和土地成本优势,承接粤、闽、浙体育用品制造产业集群的迁移.当然,为避免全盘迁移泥沙俱下的情况,湖北省应当把握体育用品制造产业发展的趋势,积极运用现代生产技术或适应性技术,通过工艺流程再造,力求通过柔性加工生产体系FMS( Flexibility Manufacture System)达成品种柔性、产量柔性,应对市场多变的需求变化,通过大规模定制MC(Mass Customization),适应NIKE、ADIDAS等国际品牌运营商大量的OEM订单需求,扩大规模效应,从而提升生产效率,重塑传统的生产成本优势.

4 对策与建议

4.1 强化政府服务功能,创造良好的发展环境

一是遵循产业集群发展的客观规律,同时结合构建服务型政府的改革目标,为产业集群的发展创造良好的政策和制度环境.二是建立诸如湖北省体育用品业联合会等行业机构与中介服务结构,确保联合会承接政府的行业管理职能,引导产业集群快速形成和发展,并通过联合会协调产业集群内部企业关系,协助和推动政府研究产业集群竞争、发展与合理保护的对策.三是吸收粤、闽、浙的成功经验,综合把握“有为”和“无为”的度,通过出台支持产业集群的优惠政策,扶持产业集群发展,同时注重引导企业与大学、科研院所合作进行产品研发和技术创新,立足高远、面向未来将产业集群发展成为现代高新技术体育用品生产基地.

4.2 促进民营体育用品制造企业的发展

首先,秉持“有所为,有所不为”的理念,对于国有或集体所有制形式的体育用品制造企业进行改制、改组和改造,为民营资本进入该行业领域清理出空间;其次,彻底清理那些妨碍公平竞争的法规、规章与政策,加强反行政垄断的立法和执法力度,破除地方保护主义;第三,实施财税优惠政策.对于民营资本进入体育用品制造产业领域,应实施优惠的财政税收政策,其重点应向中小民营体育用品制造企业倾斜;第四,积极构建民营体育用品制造企业融资体系;第五,推进人才流动、建立人才社会保障体系.同时也要构建养老、医疗、失业等人才社会保障体系.

4.3 积极发展体育用品园区

一方面,可以走“一区多园,一园多基地”的路子,将体育用品制造产业发展与高新区、经济开发区的产业发展相“嫁接”;另一方面,筑巢引凤,通过体育园区积极吸引外资,承接粤、闽、浙体育用品制造产业集群的迁移.

4.4 全力打造龙头企业,推动产业分工和配套

注重扶植和培养龙头及核心企业,充分发挥其产业引领作用和规模效应推动产业分工,促进集群发展.促使生产能力、优势资源向优势企业集中,从而提高体育用品生产的产业集中度,改善中小企业分散经营所带来的产品同质化以及以价格手段为主的恶性过度竞争.注重品牌在现代市场竞争中的主导作用,力求通过合理分工即:中小企业做零件,龙头企业搞总装;中小企业搞制造,龙头企业建网络、打品牌[13],提高产业运作效率.

[1] 李建设,裘琴儿,童莹娟,等.浙江省体育用品制造业发展战略研究[J].北京体育大学学报,2004, 27(12):1599-1600.

[2] 施纯志,邹京,王联聪.福建省民营体育用品企业现状、问题及对策[J].武汉体育学院学报,2008, 42(6):39-43.

[3] 祝振军,杨明.广东外向型体育用品产业发展研究[J].体育文化导刊,2008(5):27-30.

[4] 富阳市人民政府信息中心.运动休闲:富阳转型发展“新蓝海”[EB/OL].(2010-05-26)[2012-08-15].http://www.fuyang.gov.cn/2010/05/26/249489.shtml.

[5] 杜奕.从晋江现象探讨产业集群与名牌簇群的产生和发展[J].工业技术经济,2006,25(8):63-65.

[6] 王秉安.专业市场与制造业产业集群共生现象研究:福建实证[J].发展研究,2005(10):49-51.

[7] 朱道辉,闵建,刘承亮,等.我国体育用品制造业贴牌生产的风险与防范[J].成都体育学院学报,2006, 32(5):10-14.

[8] 席玉宝,高守东,金涛.我国体育用品加工贸易的历史地位与发展方向[J].北京体育大学学报,2007,30(2):164-166.

[9] Porter M E. Competitive advantage of nations[M]. New York: The Free Press, 1998: 131.

[10] 湖北省统计局,国家统计局湖北调查总队.2009年湖北省国民经济和社会发展统计公报[EB/OL].(2010-02-11)[2012-08-15].http://hbrb.cnhubei.com/html/hbrb/20100211/hbrb989584.html.

[11] 李建明,雷选沛.基于高新技术开发区发展湖北体育产业的对策研究[J].武汉体育学院学报,2008,42(5):10-15.

[12] 夏若江,方桂芬,胡振红.基于蛙跳效应的我国汽车产业集群升级路径研究:以湖北汽车产业集群为例[J].科技进步与对策,2008,25(12):77-81.

[13] 李建明.大力发展武汉城市圈体育产业集群[N].湖北日报,2009-12-30(10).

SportsProductManufacturingClusterinHubeiProvince:BasedontheExperienceofSportsProductManufacturingClusterinGuangdongandFujianaswellasZhejiang

LIU Jin, YANG Ming

(College of Physical Education and Health, Hangzhou Normal University, Hangzhou 310036, China)

This paper summarized the development experience of sports product manufacturing cluster in Guangdong, Fujian and Zhejiang, and analyzed the development conditions of sports product manufacturing cluster in Hubei by diamond model. The results show that Hubei can construct sports product manufacturing cluster by choosing the cross-industry development mode, high-tech zone driven mode, specialized market driven mode, regional unbalanced development mode and county undertake development mode. And relevant implementation countermeasures were proposed.

sports product manufacturing cluster; diamond model; Hubei; development mode

2012-09-07

国家自然科学基金项目(71173191);国家社会科学基金项目(10CTY013).

刘 瑾(1978—),女,讲师,硕士,主要从事体育经营管理研究.E-mail:liujin0107@126.com

10.3969/j.issn.1674-232X.2012.06.018

G80-50

A

1674-232X(2012)06-0566-06