中央企业建立节能减排专项资金的思考和建议

2012-11-05

“十一五”期间,中央企业节能减排保障机制初步建立,管理水平扎实提高,全社会节能减排的带动作用显著增强。“十二五”时期,中央企业节能减排工作面临的形势更加严峻,任务更加繁重,围绕“做强做优中央企业、培育具有国际竞争力的世界一流企业”这一目标,进一步完善中央企业节能减排保障机制,建立健全节能减排专项资金制度,对于促进节能减排重大项目实施,提高中央企业所属子分公司开展节能减排工作积极性,实现节能减排目标和考核任务尤为重要。

1 设立节能减排专项资金的必要性与紧迫性

“十二五”期间,中央企业节能减排工作形势更加严峻。一方面,随着产能进一步扩张,预计到2015年,部分中央企业综合能源消费量、万元产值综合能耗、二氧化硫、化学需氧量、氨氮排放等节能减排指标都面临不降反升,且增幅较大;2011年,在全国万元国内生产总值能耗下降2.01%的情况下,中央企业万元产值综合能耗已经开始不降反升,化学需氧量排放同比仅下降0.73%,进一步加大了中央企业“十二五”期间后几年节能减排工作压力。另一方面,中央企业将承担国资委“三年任期”、“十二五”节能减排目标责任及发展改革委“万家企业节能低碳行动”节能量等考核任务,部分中央企业还与国家环保部签署主要污染物减排考核责任书,四项考核任务约束效力极为严格。

当前,中央企业三级节能减排工作框架虽然已基本成型,但节能减排工作保障机制还不健全,一方面,节能减排专项资金制度很多企业尚未建立,资金保障依据缺乏,资金保障程度不高,资金缺口较大;另一方面,节能减排项目投入高,经济效益不明显,企业缺乏实施积极性,制约了节能减排工作进展。

因此,有必要创新节能减排投入保障机制,按照“统筹安排、重点保障、注重实效、专款专用”的原则,设置节能减排专项资金,保障节能减排资金落实,激励基层企业积极实施节能减排重点工程,确保完成节能减排考核任务。

2 设立节能减排专项资金的优点

通过设立节能减排专项资金,有助于构建工作长效机制,整合内外资源形成节能减排合力,保障节能减排目标实现,具体表现为:

(1)有利于强化节能减排投入,保障节能减排资金落实,发挥资金杠杆效应。

(2)有利于加强节能减排工作的计划和专业化管理,推动节能减排工作走上制度化、程序化、规范化轨道。

(3)有利于梳理、申报国家节能减排财政奖励和补贴,获得国家支持。

(4)可以充分调动基层企业和员工的节能减排工作积极性,化被动为主动,更好地引导基层企业开展节能减排工作。

(5)可以加快节能减排重大项目内部审批,提高项目实施效率,降低实施成本。

(6)有利于节能减排新技术推广和应用,有利于做好节能减排政策的跟踪和研究。

3 节能减排专项资金需求、规模和来源

节能减排专项资金需求主要包括节能减排重大项目投资和能力建设两方面,通过增加中央企业集团总部拨付的资本金额度,减少基层企业自有资金投入比例,减少基层企业贷款额度,增加节能减排能力建设费用等措施予以支持。

3.1 节能减排重大项目投资

3.1.1 用途

主要用于节能减排新建(扩)项目、技改项目,包括重点节能、循环经济、重点减排、清洁生产、新机制推广、信息化、关键技术示范和推广、生态绿化建设、国家财政支持的节能减排项目等,主要属于固定资产投资。

3.1.2 来源和规模

“十二五”期间,节能减排重大项目投资总规模如果按100亿元考虑,年均约20亿元,主要来源包括:国家财政奖励和补贴、中央企业总部拨付资金、基层企业自有资金、贷款等。

3.1.3 国家财政奖励和补贴

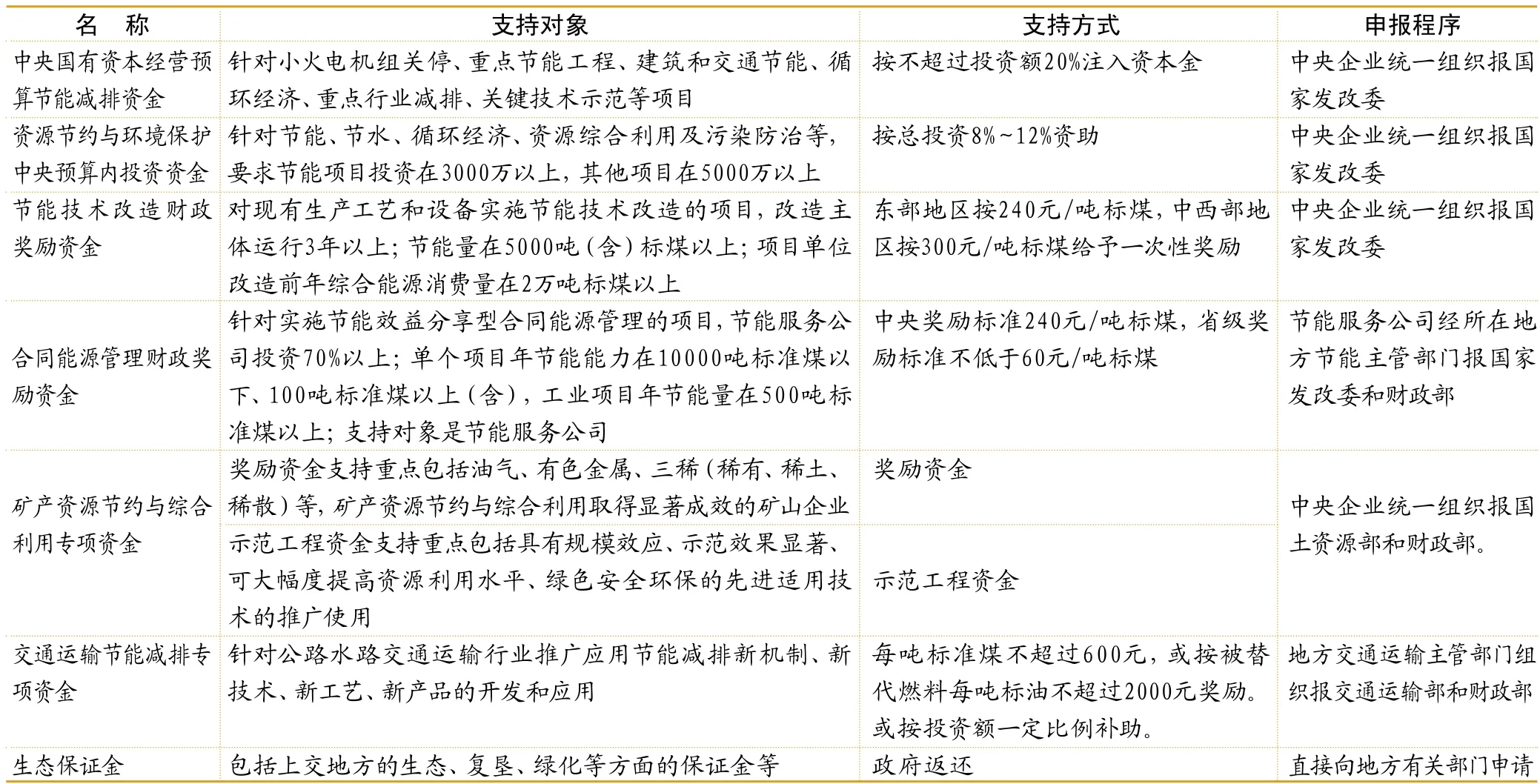

包括中央预算内资金、国家节能改造奖励、生态保证金等。详情见表1。

此项属于外部来源,各级企业需积极申报,建议中央企业出台激励和考核措施,以有效扩展资金来源。“十二五”期间,如果措施得力,有可能取得5%以上资金支持,可到达年均约1亿元的补贴和奖励规模。

3.1.4 中央企业拨付资金

根据各中央企业自身情况,合理确定一定比例,但应高于常规技改项目的资本金注资比例,从而增强中央企业拨付资金的支持力度。例如常规技改项目注资比例为25%,建议节能减排项目在现有基础上提高15%,平均水平控制在40%的水平,需要中央企业拨付资金额度由目前的5亿元提高到8亿元,年平均增加3亿元。

3.1.5 基层企业自有资金

适当降低基层企业自有资金出资比例,减少基层企业资金压力。例如目前平均60%,建议降为50%,则节能减排所需基层企业自有资金将由目前的12亿元降低为10亿元,年平均减少2亿元。

3.1.6 贷款

降低项目贷款比例,减少基层企业还贷压力。例如目前平均贷款为15%,建议比例降低为5%,则节能减排所需贷款资金将由目前的3亿元降低为1亿元,平均减少2亿元。同时,还可以考虑申报各类低息贷款,每年也可间接实现一定数量的资金节约。

3.2 能力建设资金

3.2.1 用途

用于节能减排规划计划、技术咨询、科研攻关、宣传培训、专项奖励(主要包括对优秀示范项目、优秀企业、优秀个人的奖励,以及技术推广和国家财政补贴项目申报奖励)等管理工作。

3.2.2 来源和规模

主要包括如下细目。

(1)培训和宣传费用:例如年需200万元,此项纳入成本费用。

(2)研究和咨询费用:例如年需300万元,此项纳入成本费用。

(3)规划和计划编制费用:例如200万,此项纳入成本费用。

(4)评审费用:包括能评环评预审、先进适用节能技术评审、节能环保计划和预算评审,例如年需200万,此项纳入成本费用。

(5)奖励先进费用:包括对优秀企业、优秀个人的奖励,以及先进适用节能技术推广先进和国家财政补贴项目申报奖励等),例如年需300万;此项从企业工资总额中列支。

表1 国家主要节能减排财政奖励与补贴资金对照表

(6)节能减排项目奖励:对于签订节能减排责任书,且圆满完成任务的项目,参照国家节能改造项目奖励方法,给予一定奖励,例如节能、环保和生态项目奖励总计约4000万,纳入成本费用。

(7)节能减排监测费用:例如年需500万元,此项纳入成本费用。

(8)其他管理费用:例如年需100万元,此项纳入成本费用。

以上总计约5800万,主要从企业成本费用列支。

4 节能减排专项资金管理和配套制度

4.1 专项资金管理

节能减排专项资金的管理应综合考虑,根据节能减排任务,确定节能减排年度计划和重大项目安排,据此提出节能减排年度预算,确定节能减排专项资金规模,决策机构审定后执行。中央企业财务部门、计划管理部门、节能减排主责部门和生产管理部门应协同一致,依据国家相关法律法规和企业规章制度,协同负责节能减排专项资金使用的监督管理、审计验收和绩效评估等。

在中央企业内部年度计划、投资项目以及资金管理办法的总体框架下,为规范节能减排专项资金管理,针对节能减排专项资金特点,建议也从计划、项目和资金管理三个方面制定专项配套政策:一是规范专项资金使用的《节能减排专项资金管理规定》,主要包括:预算管理、资金管理、财务核算管理、考核与评价等;二是统筹确定节能减排专项资金规模和安排的《节能减排年度计划和预算管理规定》,主要包括:计划和预算的启动、编制、审批、发布与执行、变更、检查与考核等;三是促使节能减排专项资金落地的《节能减排项目管理办法》,主要包括项目的申报审批、阶段管理、后评价、奖励和处罚等。

5 结论和建议

(1)设置节能减排专项资金是必要的和紧迫的,是中央企业完成节能减排考核任务和规划目标的重要保障,有利于促进节能减排工作专业化、规范化。

(2)节能减排资金机制主要可通过增加中央企业拨付资金额度、减少基层企业自有资金投入、减少企业贷款、以及增加节能减排能力建设费用等措施,提高基层企业积极性。

(3)节能减排专项资金宜统一管理,中央企业各有关部门和单位应协调一致、有机配合,确保节能减排资金的落实和高效。