上市公司从事影子银行业务模式、问题与应对思路

2012-10-26胡进

胡 进

(长江大学经济学院,湖北荆州434025)

上市公司从事影子银行业务模式、问题与应对思路

胡 进

(长江大学经济学院,湖北荆州434025)

上市公司参与影子银行业务本质上是加剧了产业资本的金融资本化,其影响无论是对产业安全、投资者保护,还是金融稳定都带来了极大的挑战。通过研究上市公司从事影子银行业务的现状、模式和产生的金融效应,并提出了相应的治理对策,应加强上市公司的募资使用为线索的治理机制的完善。

上市公司;影子银行;金融风险;金融治理

一、上市公司从事影子银行业务渐呈潮流

自20世纪70年代以来,“影子银行”逐渐发展成为现代金融体系中的一个重要组成部分。但是,直到2007年美国次贷危机的爆发及其危机后的反思,才使“影子银行”这个金融概念进入到人们研究视野。所谓影子银行又称“影子金融体系”或者“影子银行系统”,一般是指,游离于传统商业银行体系之外,有着部分银行功能却不受或少受监管的非银行金融机构及其金融行为。

影子银行也存在中国金融活动之中。相比较美国的影子银行,目前,中国影子银行体系规模小、形式也比较简单,风险并不是体现在衍生品等高杠杆市场和业务中,而是产生于民间金融、银行表外业务、非正规资产证券化、私募投资等监管灰色地带。

近几年来,一个值得高度关注的问题是,在影响力越来越大的中国影子银行体系中出现了一个新的重量级主角——上市公司。自2007年以来,参与影子银行业务的上市公司呈逐年增多之势,涉及的金额规模越来越大,参与方式多种多样。目前的格局是,控股股东实力雄厚的上市公司,尤其是国有控股上市公司争相获取财务公司执照,加入“财务公司俱乐部”;控股股东实力一般的上市公司则申请小额贷款公司执照,加入“小额贷款公司俱乐部”;暂时没有获取非银行金融机构营业执照的上市公司则纷纷通过发放委托贷款或购买理财产品方式涉足影子银行业务,来分享金融业高收益率的盛宴。

二、上市公司从事影子银行业务模式

无论主业兴旺还是不兴旺,相当多的上市公司都或明或暗地充当了“信用中介”角色,通过股权质押、发债、增发、IPO超募等方式在金融市场获得丰富的、低廉的资金,转而又通过合规或不合规的方式将从金融市场上获得“剩余资金”,高价投向“缺钱”的信贷市场,赚取高额利差收益。

(一)上市公司“剩余资金”来源方式

与一般企业参与影子银行业务的资金主要来源于承兑汇票不同,上市公司从事影子业务资金来源要广得多。公开资料表明,上市公司在斥巨资从事相关影子银行业务时,往往在此之前都因缺钱,从金融市场上获得过融资的机会。从来源方式上讲,主要有以下两种途径。

1.在货币市场上融资

相对非上市公司而言,上市公司融资具有明显的品牌优势,尤其是通过股权质押、短期融资券等方式可以获得相对较低利率的资金。从货币市场获取资金主要有两类方式:其一是通过股权质押方式融资,如卧龙电气2011年05月19日与杭州银行签订股权质押合同获得杭州银行的授信。随后,于2011年06月29日委托农业银行上虞市支行向上虞天道公司贷款2.2亿元,委托贷款期限三个月,年利率15.6%①文中所涉及到的相关上市公司资金来源与影子银行业务数据都是来源于相关上市公司的公告与年报中披露的信息。。其二是通过短期融资券方式融资,友阿股份于2011年6月23日发行短期融资券,获得6亿元人民币资金,期限为366天、发行利率为5.75%。然后,该公司分别于2011年9月13日和2011年9月19日,分别投资1亿元购买浦发银行和交通银行信托理财产品,前者理财期限为9个月、后者期限为1年,二者年化收益率均为7.5%。

2.在资本市场上融资

上市公司另一个显著的融资优质就是充分利用直接融资方式进行融资,这部分资金主要来自三个方面:一是IPO超募资金无法使用后的“腾挪”,二是增发资金的“腾挪”,三是债券融资后的“腾挪”。

(二)上市公司“剩余资金”使用方式

上市公司从事影子银行业务方式五花八门,但是,总体上可以归结为两大类:机构式和产品式。

1.机构式

所谓机构式,就是指上市公司作为发起人、注册成立非银行金融机构,并通过控股该机构来直接参与放贷业务,这又分为两类情况。

第一,资本实力雄厚的上市公司更多地建立财务公司。自1987年第一家企业集团财务公司——东风汽车工业财务公司成立之日起,就开始存在了。但是,2009年6月以来,这种投资取向开始在资本实力雄厚的、尤其是具有央企背景的上市公司中盛行,其中,一些上市公司出资额巨大,达到了对财务公司控股的地位,(如表1)所示。

表1 部分上市公司对财务公司控股状况

这些财务公司往往具有央企背景,几乎具有了商业银行的所有功能,在企业集团内部完整的融资体系。

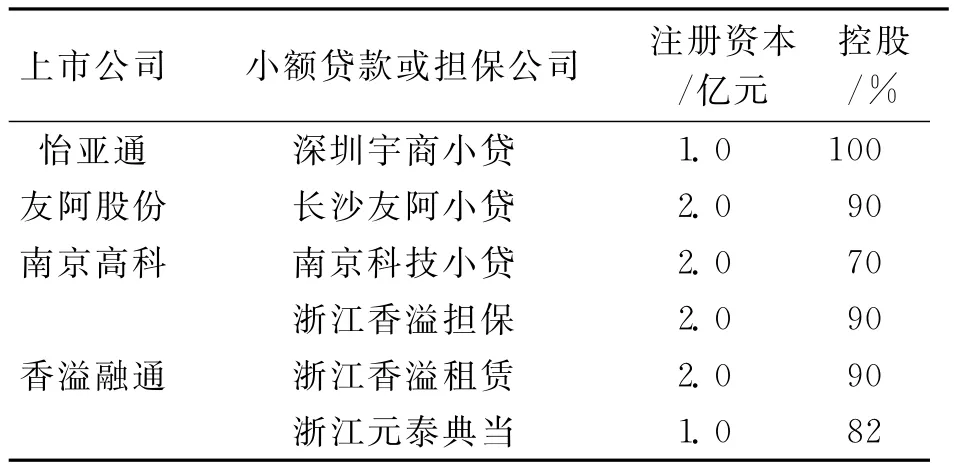

第二,资本实力相对较弱的上市公司则建立小额贷款或担保公司。资本实力较弱,无法获得财务公司经营牌照的上市公司则选择作为发起人投资成立小额贷款公司或担保公司。这种金融现象起源于2008年5月银监会与央行联合发布的《关于小额贷款公司试点的指导意见》。其中,第一个投资设立小额贷款公司的是新湖中宝。据相关统计,目前沪深两市已有接近40家公司宣布参股小额贷款公司,持股大多在20%~50%之间,部分实现了控股,(如表2)所示。

表2 部分上市公司对小贷或担保公司控股状况

一般而论,上市公司设立小贷公司具有三类模式:其一是凭借零售行业庞大的经销商体系和上下游关联企业客户资源发起设立小贷公司,如友阿股份2010年8月17日发起设立长沙市芙蓉区友谊阿波罗小额贷款公司和老窖集团2010年3月16日联合和其他经销商企业、关联协作企业、地方品牌酒类企业及部分社会投资人发起,设立资本金8亿元的龙马兴达小额贷款股份有限公司。这类小贷公司股东多有当地国资背景,经济实力比较雄厚,设立小贷公司有成为政府融资平台重要补充的意味。其二是凭借在产业链中的核心地位设立小贷公司,如怡亚通2009年10月25日发起成立并全资持股的深圳市宇商小额贷款有限公司。供应链型小贷公司的发起人股东,多处行业核心地位,熟悉并能对上下游中小企业起到关键影响。其三是全身蜕变为类金融型企业,如香溢融通几乎就是一个类金融企业。

2.产品式

产品式,也称为隐性财务投资方式,是指上市公司与往来银行合作,并通过银行表外业务方式来间接参与影子银行业务。这又分两类情况:一是委托银行发放贷款,二是购买金融机构的理财产品。

与机构式不同,产品式没有经营牌照的限制,所以,通过这类方式参与影子银行业务的上市公司更普遍。自2007年来,通过委托贷款和购买理财产品的上市公司呈逐年增多之势,涉及的金额规模越来越大。在2007年,只有11家上市公司参与委托贷款,委托货款规模为17亿元;2008年,上市公司放贷和垫资的金额则增至44.52亿元,购买理财产品的上市公司只有4家;2009年有16家发放委托贷款,发放委托贷款达到81.69亿元,购买理财产品的上市公司为5家;2010年,上市公司放贷和垫资的规模为108.36亿元,购买理财产品的上市公司增加到18家。但是,到2011年,参与这类影子银行业务规模更大。截止2011年11月份,有近150家上市公司先后发布了217份委托贷款公告,累计放贷金额300多亿元,较去年同期增长了40%以上;至少有67家上市公司发布了理财产品公告,已实施的金额超过290亿元,较去年增加10倍。

三、产业资本过度金融化引致的宏观效应

以上市公司为资金枢纽的“影子银行”体系一端伸向金融市场,利用其自身优势吸吮社会资金,另一端利用机构式或产品式发放贷款。因此,上市公司扮演了“信用中介”的职能。实业类上市公司这种角色错位本质上代表了以上市公司为代表的产业资本的金融化倾向,这种倾向至少在三个方面值得我们深思。

第一,追逐“快钱”效应、引致产业空心化风险。尽管上市公司对自己参与的影子银行业务提出了各种各样的理由,但是,归根到底就是直奔金融业的高收益率而来。这里,以2010年三家从事过金融业的上市公司的主业与金融业收益率作一比较,就可以揭示上市公司热衷于从事金融业的真实动因,(如表3)所示。

表3 2010年三家上市公司主营业务与影子银行业务收益率比较

从表3可以看出,各类影子银行业务的收益率都远远高于其主营业务的收益率。正是因为金融业丰厚的利润回报才使众多上市公司对影子银行业务望眼欲穿、趋之若鹜。这种现象折射了“热钱时代”投资行为普遍趋于短期化趋势。除了政府,现在实业资本不太愿意把钱投放高科技等需要十年以上才能回报的行业,都希望能短期能赚“快钱”的行业。而房地产、股市、大宗商品(如石油和金属)和文物等,正好成为这些热钱的最好载体。

历史已经证明,众多实体产业都追逐金融业必然导致产业的空心化。17世纪荷兰的那场“郁金香泡沫”,正是许多资本逃离了实体产业,全民都成食利阶层,实体产业被虚拟经济掏空的明证。事实上,上市公司成为“融资平台”已经导致某些上市公司脱离了原来的实业,产业资本成为了“食利者”。

第二,募资的“大腾挪”、加大投资者投资风险。《上市公司证券发行管理办法》第十条明确规定,除金融类企业外,募集资金使用项目不得为持有交易性金融资产和可供出售的金融资产、借予他人、委托理财等财务性投资,不得直接或间接投资于以买卖有价证券为主要业务的公司。但是,自1998年首次出现募资投向变更起,上市公司变更募资投向的行为就从未停止过,并且近几年明显增多[1]。只是近年来由于股市和楼市行情不好,某些上市公司变更募资方向发生了较大变化,由以前的热衷于“炒股”和“炒楼”变成了热衷于“炒钱”,即影子银行业务。

事实证明,某些上市公司从事影子银行业务之前都存在一个从金融市场融资,再对募资进行“大腾挪”的过程。上市公司惯用手法就是以置换补充流动资金和银行贷款之名“暗渡陈仓”,将募资变身自有资金,然后进入影子银行业务领域。因此,相当多的上市公司从事影子银行业务的“闲钱”其实是“腾挪”IPO(首次公开发行股票)或IPO中的巨额超募资金、配股、增发以及债券融资等方式筹集资金的结果。

腾挪募资加大了投资者投资风险。其一,投资者投资上市公司股权或债权,是基于上市公司招(配)股书或增发意向说明书上项目发展前景来进行的投资,本质上是以该项目为依托与上市公司签订的委托代理协议。因此,这种腾挪募资行为本质上是上市公司违背了信托责任。其二,变更的后募资使用透明度差,如陕鼓动力在2011年8月23日以自有资金13亿元购买四款单一信托理财计划;海螺水泥与国元信托设立25亿元信托理财计划,以及与四川信托设立7.5亿元信托理财计划。这些一些以单一资金信托模式理财投资,均不披露具体的投资项目、具有完全的私密性,因此,投资者无法基于上市公司公告,甄别其投资的上市公司的风险性。

第三,资源错配、加剧金融系统性风险。上市公司影子银行业务的资金最终流向哪里?公开资料显示,上市公司作为融资平台,除部分以利率贷款给关联方企业外,相当的资金以高利率方式投向了非关联方、尤其是受国家宏观调控政策调控的房地产企业。其中,通过三个渠道流向房地产业:一是参与房地产信托项目;二是通过委托贷款的方式直接将钱借给房地产公司;三是购买银行理财产品,而理财产品又借道信托最终投向房地产。

稀缺的社会资源并没有流向有利于提高产业优化的项目上,而是流向了不断积聚泡沫的房地产业[2],这除了扭曲资本市场的基本功能外,更主要地推高了社会融资成本,加剧了金融系统性风险。一方面,高息借贷、高利贷不断推高整个社会的融资成本,使得经济效率越来越低、回报越来越少。表面上看,上市公司对第三方式放贷年利率大约在12%~24.5%之间,但是,最终经过中间几道环节,真正到借贷人手中时,资金年利率已高达60%以上。另一方面,一些实体企业或者房地产企业不惜饮鸩止渴敢于借高利贷,是建立在希望中国的宏观调控能放松、土地的价格再起来基础上的。如果宏观经济情况没有像他们预想的那样,还不起钱的老板会选择逃跑。数据表明,随着民间借贷危机的愈演愈烈,部分上市公司的对非关联方放贷已经出现坏账风险,逾期、展期、卖债、诉讼纷至沓来,资金链断裂的风险已向上市公司蔓延。2011年以来,已有5家公司的13笔委托贷款未按时收回,需要展期,涉及金额10亿多元,其中香溢融通的委托贷款展期最多,达到8笔;吉林森工委托贷款展期金额最高,单笔达到4亿元。总之,这种建立在不合理预期基础上的资金游戏极容易导致资金链断裂,资金链断裂不仅让上市公司的业绩“现形”,损害投资者利益,而且风险会最终传导到银行,最终引发中国式的影子银行系统性风险。

四、上市公司影子银行业务治理之策

众多实业型的上市公司不务正业反而醉心于“影子银行”业务,这种现象一方面反映“热钱时代”上市公司投资行为短期化趋势,另一方面更是揭示了当前中国上市公司治理机制在“热钱时代”面临的滞后性,其中,关键是对以募资与募资后的“腾挪”为线索的监管的滞后性。因此,必须尽快加强针对上市公司的募资使用为线索的治理机制的完善。笔者认为,应该从如下三个方面着手治理上市公司从事影子银行业务的势头。

首先,控源头。所谓控制源头就是严格控制实业类上市公司或明或暗地进入影子银行业务。从“机构式”上讲,就是严格控制实业上市公司领取经营相关金融业的经营牌照,对哪些已经获得了各类非银行金融机构的上市公司则应该纳入金融业监管范畴;从“产品式”上讲,就是严格限制上市公司发放委托贷款业务,尤其是对非关联方的委托贷款业务。

其次,查中间。所谓查中间就是进一步加大上市公司募集资金信息披露制度,建立投资项目跟踪档案,对上市公司募集资金的投向、进度、投资效果及变更原因进行实时跟踪,加强募集资金投向变更相关事项的披露。

最后,重引导。所谓重引导就是通过产业政策和相关法律法规积极引导上市公司重长期投资或实业投资,轻短期投资或虚拟经济投资。具体地讲,对积极从事新兴产业投资的上市公司实施优惠税收政策,对违规改变募资用途的上市公司要全部收回其所募集资金、并向投资者实施赔偿,对常年多次参与委托贷款和购买理财产品所获得的高息收益要征收高额利息所得税,通过这些措施来改变目前上市公司重商主义投资风气。

[2]贺颖奇,卢文莹.蓝筹股上市公司募集资金投向变更及后果研究[EB/OL].http://stock1.cf8.com.cn/news/20110930/244030.shtml.

[1]方迎定,王丽娟.“影子银行”谱系[EB/OL].www.p5w.net/news/cjxw/201109/t3828668_2.htm 2011-9-15.

On the Business Model and Problem of Listed Companies Engaged in Shadow Banking and Corresponding Countermeasures

HU Jin (College of Economics,Yangtze University,Jingzhou Hubei 434025)

Listed companies getting involved in Shadow Banking business is essentially aggravated the industry capitalization,because itputs huge challenges to industry security,investor protection and financial stability.Through the status,operation model and financial influences,countermeasures against Shadow Banking are put forward,which are about the improvement of governance mechanisms with a focus on strengthening the listed companies’fundraising.

listed companies;Shadow Banking;financial risk;financial governance

F831.1

A

1673-1395(2012)05-0052-04

2012-03-06

湖北省教育厅研究项目(D200512008)(2005y133)

胡进(1958-),男,湖北嘉鱼人,教授,博士,主要从事资本市场与上市公司治理研究。

责任编辑 胡号寰 E-mail:huhaohuan2@126.com