综合利用水库水价核算研究

2012-10-25李华

李 华

(水利部海河水利委员会,300170,天津)

2011年中央1号文件的出台和中央水利工作会议的召开,进一步明确要积极推进水价改革,充分发挥水价调节作用,大力促进节约用水和产业结构调整。水利工程水费收入是维持水利工程正常运行和更新改造的主要经费来源之一。把握国家宏观经济形势,积极开展调查研究,加强水价基础工作,是当前供水管理单位的重要任务。水价核算是供水单位都要开展的一项技术工作。对综合利用水利工程,其固定资产有一部分是各功能共用的,其发生的一部分成本费用是混合在一起列支的。需要通过一定的分摊方法,得到供水资产及成本费用,分摊方法对水价水平有一定影响。对水库工程而言,工程具有防洪与生产经营等综合功能,在核算水价时,其固定资产、年成本费用按防洪与兴利库容比例即库容法分摊。

一、库容法分摊的政策依据及具体规定

对具有防洪公益服务和生产经营功能的综合利用水库工程按库容法分摊的政策依据是水利部2007年出台的 《水利工程供水价格核算规范》(以下简称《核算规范》)和《已成防洪工程经济效益分析计算及评价规范》(以下简称 《效益分析计算》)(SL 206—1998)。

1.《核算规范》相关规定

《核算规范》第十五条对库容分摊法作了详细规定,公益服务和生产经营活动的共用资产和共同费用应根据工程类型选取相应的分摊办法,对具有防洪公益服务和生产经营功能的水库工程按库容比例法分摊作了具体规定,详见式(1)。按照《核算规范》,在具体水利工程水价核算中遇到了防洪高水位在正常蓄水位以上及以下不同情况和重复库容如何分摊等问题。

式(1)中,K为生产经营所占比例,VX为兴利库容,VH为防洪库容。

2.《效益分析计算》相关规定

《效益分析计算》中3.0.4条对具有综合利用效益的防洪工程的资产费用分摊方法作了规定。

(1)水库工程以防洪、兴利为主,且防洪高水位高于正常蓄水位

水库工程以防洪、兴利为主,且防洪高水位高于正常蓄水位,按库容法分摊固定资产和成本费用时,应先将防洪和兴利共用库容即重复库容分摊防洪和兴利后,再分摊固定资产和成本费用。即:

式(2)中,VFX为重复兴利库容,VCX为纯兴利库容,VCF为纯防洪库容,VF为重复库容。为此,即有:

式(3)中,Vs为死库容。

(2)水库工程以兴利为主,兼顾防洪,且防洪高水位在正常蓄水位以下

水库工程以兴利为主,兼顾防洪,若且防洪高水位在正常蓄水位以下时,防洪不再分摊固定资产。

(3)水库工程以兴利为主,兼顾防洪,且防洪高水位在正常蓄水位以上

水库工程以兴利为主,兼顾防洪,若防洪高水位在正常蓄水位以上时,兴利分摊系数计算公式如下:

二、A水库生产经营比例计算方法

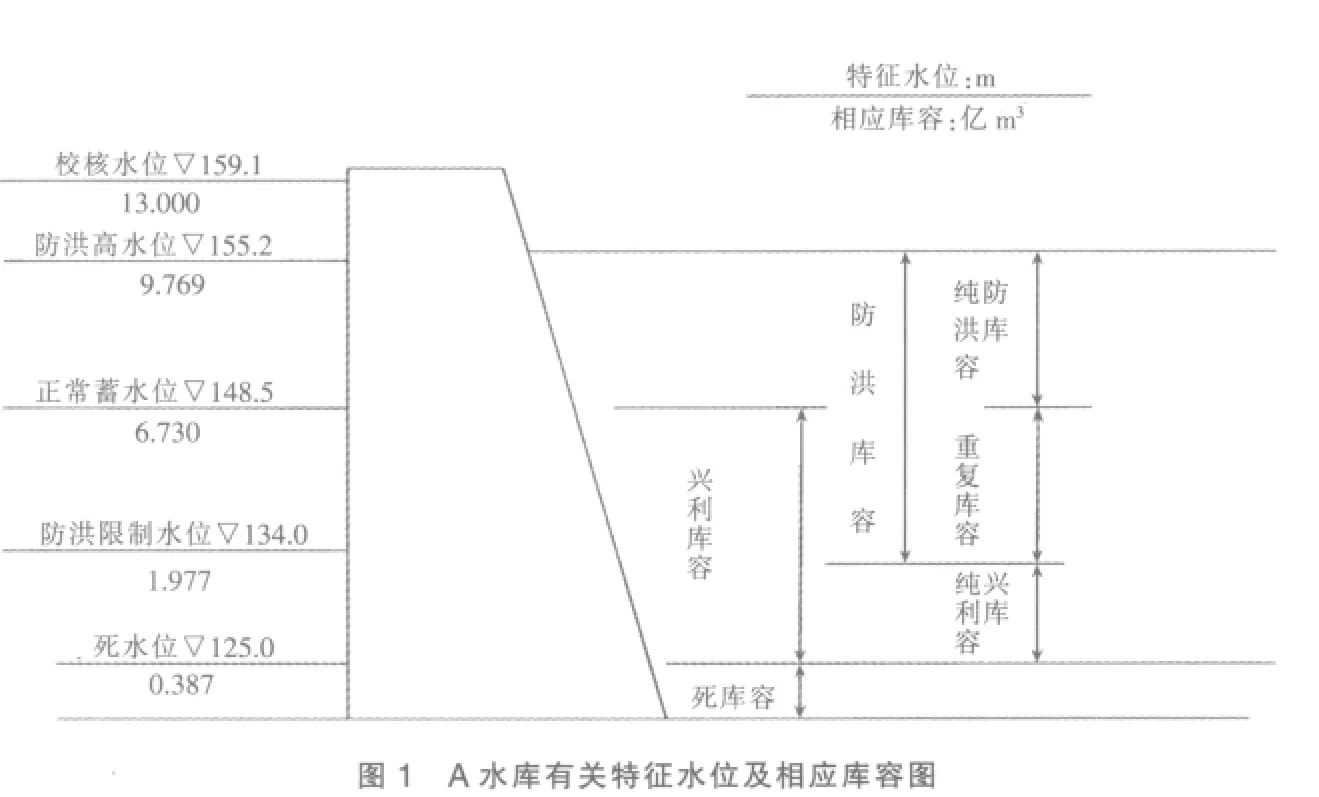

查A水库《防洪调度运用工作手册》中1985年修正的水位—容积关系表,可得数据(见图1):

总库容13亿m3,防洪库容7.792亿 m3,兴利库容 6.343亿 m3,死库容0.387 亿 m3。

计算得出纯防洪库容3.039亿m3,纯兴利库容1.590亿m3,从防洪限制水位到正常蓄水位之间的重复库容4.753 亿 m3。

其生产经营分摊比例可采用以下4种分摊方法计算。

1.方法一

按纯防洪库容和纯兴利库容比例分担重复库容的方法分摊计算,根据式(2)、式(3)计算得:

2.方法二

按照兴利使用库容的时间比例分配重复库容。

该水库汛期为 7、8、9 三个月,经计算得出多年平均供水生产经营利用系数n:

式(5)中 VZ为总库容。

3.方法三

根据国家发改委、水利部颁布的《水利工程供水价格管理办法》第十二条,“在特殊情况下动用水利工程死库容的供水价格,可按正常供水价格的2~3倍核定”,因此,在确定兴利分摊比例时考虑死库容因素,则:

4.方法四

不考虑重复库容和死库容因素。按照《核算规范》计算方法,根据式(1)计算得出 K 为 0.45。

综上,第一种分摊方法,利用纯兴利与纯防洪的比例分摊重复库容,计算结果生产经营所占的比例较小,为0.37;第二种按照使用水库时间比例分配重复库容的方法,生产经营所占的比例为0.43;第三种分摊方法是采用1994年财政部颁发的 《水利工程管理单位财务制度》,考虑死库容因素,生产经营所占比例为0.46;第四种方法按《核算规范》防洪与兴利二部分所占库容比例计算生产经营所占的比例为0.45。

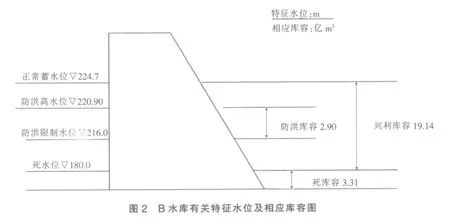

三、B水库生产经营比例计算方法

查B水库特征水位—库容以及1983年修正的库容曲线值(见图2),得:

兴利库容19.14亿m3(对应水位是 180.0 m至 224.7 m);防洪库容2.90亿m3(对应水位是216.0 m至220.9 m);死库容 3.31 亿 m3(对应死水位是180.0 m)

1.方法一

根据《效益分析计算》,若防洪高水位在正常蓄水位以下时,防洪不再分摊固定资产投资和年运行费。因此,水库固定资产、年成本费用应由生产经营功能全部承担,即取值为1。

2.方法二

考虑死库容因素,利用式(5)计算,得出K为0.89。

3.方法三

不考虑重复库容和死库容因素,按照《核算规范》计算方法,利用式(1)计算得出 K 为 0.87。

综上,B水库第一种方法生产经营分摊比例取值为1;第二种方法不考虑重复库容因素,但考虑死库容因素,分摊比例为0.89,第三种方法重复库容和死库容因素均不考虑,分摊比例为0.87。

四、水库工程水价计算中生产经营分摊比例计算方法的确定

计算生产经营比例是为了合理确定供水生产成本费用,科学地核算水利工程供水价格。水库工程生产经营分摊比例对水价水平有一定影响,其计算方法的确定要从水管单位、水资源管理、用水户承受能力等方面综合考虑。

1.保证供水工程正常运行

现行水利工程供水价格水平较低,以2008年百家水利工程供水管理单位(以下简称水管单位)统计数据为例,供农业用水2.6分/m3,供工业用水26分/m3,供自来水用水39.81分/m3,供水力发电用水2.1分/m3。与成本水价相比,农业供水水价达不到成本的50%,非农业水价仅达到成本的80%左右。

根据2002年国务院办公厅转发国务院体改办《关于水利工程管理体制改革实施意见》的通知,按水管单位承担的任务和收益状况,将水管单位分为纯公益性水管单位(定性为事业单位)、准公益性水管单位(不具备自收自支条件的定性为事业,具备自收自支条件的定性为企业)、经营性水管单位(定性为企业)。对不同类别和性质的水管单位,财政支付政策不同。公益性部分的人员经费、公用经费和工程日常维修养护经费由同级财政负担。水费是解决经营性部分的水利工程运行、管理和日常维修养护资金的重要来源。目前,随着水管单位体制改革的深入,公益性部分的财政资金支付力度在加大,中央级和省级水管单位资金解决好于省级以下水管单位,但由于总体公用经费标准及维修养护定额标准偏低,再加之水价水平不到位,尤其农业水价水平多年未做调整,工程及设备维修养护投入严重不足,致使水资源管理和水生态保护以及供水安全都受到极大威胁,水库供水工程简单的运行管理都得不到保障,大多数水管单位亏损运行。科学合理地确定水库工程生产经营分摊比例,对定价提供基础支撑,以利于供水工程安全运行,保障用水户用水需要。

2.推进水价改革促进水资源节约保护

我国水资源严重不足,年人均占有水量2 200 m3,只有世界平均水平的1/3。水资源分布不均衡,南方人均水资源占有量高于北方地区。城市缺水相当严重。全国669座城市中有400座供水不足,110座严重不足。国务院办公厅2004年下发关于推进水价改革促进节约用水保护水资源的通知,2011年中央1号文件明确提出把严格水资源管理作为加快转变经济发展方式的战略举措,实行最严格的水资源管理制度,积极推进水价改革。落实最严格水资源管理制度,大力推进水价工作,是水资源工作的当务之急、重中之重。

水价是调整供求关系、促进节约用水、保护水资源最核心的经济杠杆。全国最为缺水的海河流域在发挥水价的核心作用方面已经走在全国前列。近年,多次组织实施引黄济津应急调水、河北山西向北京应急调水,调水成本较高。在全国36个大中城市居民用水价格中,天津市水价4.4元/m3,居第二名,北京市 4元/m3,唐山市3.35元/m3。海河流域城市水价较高,其作用有三个方面:一是反映水资源的稀缺状况,增强城镇居民及工业的节水意识,促进节约用水;二是保障供水工程和污水处理单位的运行管理经费;三是积累从水资源充沛地区调水的资金,优化配置水资源,解决经济社会发展的缺水瓶颈。水价工作在促进节水型社会建设方面发挥了极大的作用,合理确定供水成本,科学制定供水价格,有利于缺水地区的水资源节约和保护。

3.充分考虑用水户承受能力

水是人类生存的根本。而水质标准的提高,服务水平的改善,需要资金的投入,水价做为供水行业发展的主要收入来源,应该承担起并切实起到促进水行业健康发展的作用。当然,政府的投入与补贴不可或缺。供水具有自然垄断性,由政府定价分级管理。政府在制定水价标准时要充分考虑用水户的承受能力。从最终用水环节而言,主要是农业水价和城市水价。新形势下农业水价改革是以农业水价综合改革为抓手,建立农田水利良性运行机制。“两改一提高”即灌区末级渠系节水设施改造,用水管理体制机制改革,提高用水效率。“三位一体”即建立完好的农田水利工程,以农民用水自治为核心,以终端水价作为保证。本文主要探讨城市居民用水承受能力。截止到2011年年末,全国36个大中城市居民生活用水到户水价平均值为2.67元/m3,由于2011年中国统计年鉴未出版,引用2010年数据,2010年中国城镇居民全年人均可支配收入19 109元,人均年用水量62.5 m3,当水费支出占居民收入的2%时,可引起居民用水户的重视并注意节约用水。按照此比例计算,居民的可承受水价为6.11元/m3,高于现行水价2.67元/m3的标准。按现行水价标准计算,水费支出占居民收入的0.8%。水费支出较低,现状居民水费负担较轻,水价上涨具有一定的现实空间。鉴于目前居民用户心理承受能力较低,水价调整宜小步快跑、逐步到位。

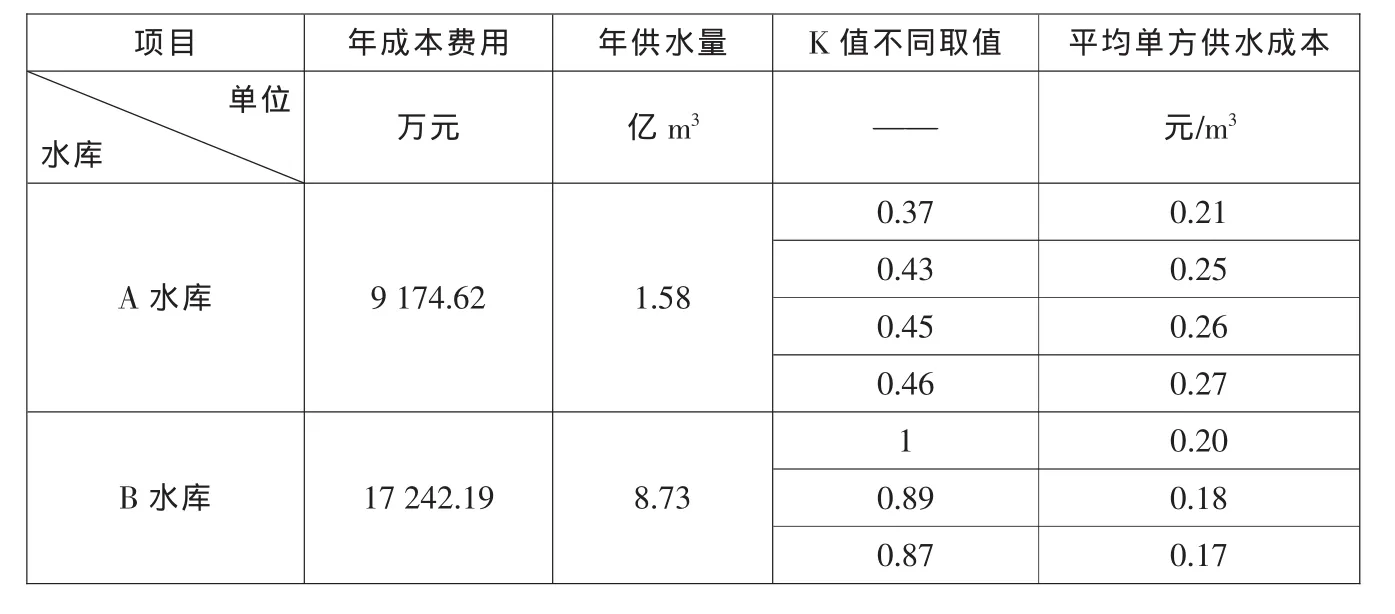

表1 水库取不同K值对水价水平的影响表

五、不同生产经营分摊比例值对水价水平的影响

计算生产经营比例是为了合理确定供水生产成本费用,科学地核算水利工程供水价格。通过A水库和B水库不同方法计算生产经营比例,A水库从0.37到0.46不等,B水库从 0.87到1不等。搜集水库的年成本费用、年供水量资料,首先按照生产经营分摊比例分摊年成本费用,计算出年供水成本费用,再除以年供水量,计算出平均单方供水成本。生产经营分摊比例对水价水平的影响程度可从表1读出:

A水库的单方供水成本从0.21元到0.27元变化,相差值为6分,最高值是最低值的1.3倍,在此基础上确定水价并收取水费,直接影响供水成本弥补额948万元,占年成本费用的10%。

B水库的单方供水成本从0.17元到0.20元变化,相差值为3分,最高值是最低值的1.2倍,在此基础上确定水价并收取水费,直接影响供水成本弥补额2 619万元,占年成本费用的15%。

对水管单位而言,现行水价标准偏低,财政资金不到位,不同水价核算的方法直接影响供水工程供水耗费的弥补程度,一定要视具体情况,准确核算水价,以利于水管单位良性运行。

[1]李生荣.我国水资源的现状与对策[J].延安职业技术学院学报.2009(12).

[2]中国统计年鉴2011[R].北京:中国统计出版社,2011.