我国增值税“扩围”改革的价格变动以及对收入分配的影响

2012-10-24冼彬璋雷根强

冼彬璋 雷根强

(厦门大学,福建 361005)

“十二五”规划中明确提出扩大增值税征收范围的改革方向,增值税“扩围”试点工作也从2012年开始在上海推行,标志着我国增值税“扩围”改革已进入实质性阶段。在世界各国实施增值税的经验中,引入增值税制度时可能会引发通货膨胀是政策制定者所担心的问题之一,而我国的增值税“扩围”又涉及到增值税和营业税之间的税种替代,情况更为复杂。“扩围”行业由缴纳价内计税的营业税,转为缴纳价外计税的增值税,必然造成“扩围”行业的应税收入和成本结构发生变化,进而引起价格的调整;而且增值税“扩围”改革不仅会影响征税企业,还会通过价格体系向其他企业传导,影响相关企业的税负以及最终产品的价格。由税收原理可知,流转税最终是由消费者负担的,消费者不仅因为消费而负担了流转税,而且还会因为消费支出水平以及消费支出结构的差异而承担轻重不一的流转税负。因此,“扩围”改革无疑又会影响我国收入再分配的最终格局。

目前,关于增值税“扩围”改革后对我国产品价格以及收入分配影响的研究很少。因此,为模拟我国增值税“扩围”改革的影响,笔者通过Masayuki Tamaoka(1994)和聂海峰、刘怡(2009)的投入产出模型建立增值税“扩围”改革后的价格变动模型,根据目前最新的投入产出表数据测算我国增值税“扩围”后的产品价格变动,然后利用有效税率方式研究“扩围”改革对我国收入分配格局的影响。

一、模型的设定及“扩围”改革的价格变动分析

(一)模型前提假设

1.商品的制造和销售都处于完全竞争市场中,因此生产要素价格的变化可以传递给消费者。

2.根据Armington(1969)提出假设,国内产品和进口产品不能完全替代,因此生产要素价格的变动能够传递给国内产品。

3.直接消耗系数保持不变,投入要素价格的变动不会导致替代效应,任何政策引起的冲击都通过投入产出表中固定的消耗系数传递。

(二)模型设定

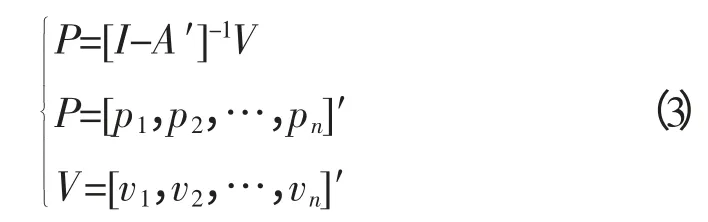

假设经济中共有n个部门,生产n 种产品。在模型的前提假设下,没有增值税的情况下,经济系统中的行业存在以下的关系

其中,pi表示第i个部门单位产品的价格,Vi表示第i个部门产品的增加值,Xi表示第i个部门的总产出,Xji表示第j个部门投入到第i个部门生产的中间投入数量。等式(1)表示,在没有增值税的前提下,第i个部门的总产出等于该部门的中间投入的量和该部门的增加值之和。在(1)中等式的两边同时除以Xi,可以得出如下的等式:

这里,I 是n 阶单位矩阵,A′表示直接消耗系数矩阵A 的转置矩阵,P=[p1,p2,…,pn]′为部门产品价格向量,V=[v1,v2,…,vn]′为增加值比例向量,直观可知[I-A′]存在逆矩阵。

我国在2009年1月1日实现了由生产型增值税向消费型增值税的转型,所以在现行的增值税模式下,各部门单位产品的增值税税收额等于扣除出口部分的销项税额减去进项税额。进项税额不仅包括其他部门中间投入包含的增值税,也包括固定资产包含的税额,但不动产所含的增值税除外。因此,在目前我国消费型增值税的制度下,存在以下的价格决定方程组:

这里,τi是第i个部门产品价格中含增值税的税率,ei为单位产品出口比例,为固定资产占用系数,表示来自于第j个部门的固定资产投资占第i个部门总投入的比例,Kji表示部门i 对来自于部门j 的固定资产占用量。因此,对于征收增值税的部门来说,等式(4)中右边第一项表示部门i 的单位产出中由其他部门中间投入转移过来的价值,右边第二项表示单位产出中的增加值,第三项表示部门i 单位产品中扣除出口部门的销项税额,第四项表示在消费型增值税模式下购买原材料等中间投入所包含的进项税额以及购进可抵扣的固定资产所包含的增值税税额。对于增值税免税行业或者不征增值税行业,相应的价格公式仍由(2)式决定,因为增值税免税行业不征收增值税,但其进项税额也不得抵扣,即对于增值税免税行业或者不征增值税行业,公式(4)右边的第三和第四项为0。因此利用公式(4)容易解出:

这里,p 为价格向量,E 为对角矩阵,表示单位产品的出口比例,对角线元素为ei。K 表示单位产品的固定资产占用系数矩阵。其中,,kj为第j部门对全部固定资产的占用系数,即该部门每生产单位产品对固定资产的总占有量;,ki为各生产部门生产单位产品时对第i 部门生产的固定资产的总占用量。K′为K 的转置矩阵,[τ]是对角矩阵,对角线元素为相应部门产品的含增值税税率τi。(I-A′-E-K′)(i)表示当部门i 为增值税免税行业或不征增值税行业时,该矩阵的第i 行和第i 列元素都要替换为0。因为根据增值税的征收规定,当该部门产出不征收增值税时,该部门从其他部门购买原材料等中间投入所包含的进项税额以及购进的固定资产所包含的增值税税额都不得抵扣。

通过公式(5)可以计算消费型增值税模式下价格的决定方程。因此,我们只要将矩阵(I-A′-E-K′)(i)中对应的增值税免税部门和征收营业税部门调整为0,即可计算出我国未扩围前的价格向量pc。在增值税“扩围”后,原先征收营业税的服务业改征增值税,而这些行业从其他部门购买原材料等中间投入所包含的进项税额以及购进的固定资产所包含的增值税税额可以得到抵扣。因此扩围后,只要调整矩阵(I-A′-E-K′)(i)中对应的元素,调整改革后不征营业税时相应行业对应的增值率vi,其他没有“扩围”的营业税行业的增值率则保持不变,即可计算出增值税“扩围”后的价格向量pr,同理也可以计算出征税前的价格p0。

(三)数据来源及处理

本文使用《中国投入产出表2007》作为模型计算的基准数据,其中增加值比例、出口比例以及直接消耗系数表可以直接利用投入产出表相关数据计算得出,但由于目前没有公开发表的固定资产占用系数,同时按照《增值税暂行条例》中的规定,我国允许抵扣的固定资产进项税额为购进机器设备所含的增值税进项税,机器设备主要包括使用期限超过一年的机器、机械、运输工具以及其他与生产经营有关的设备、工具、器具,不包括房产以及应征消费税的小汽车、摩托车和游艇。因此,本文参照钟契夫(1986)①钟契夫.《投入产出分析》.财政经济出版社,1986:476-480。的方法,利用《中国固定资产投资统计年鉴2008》将国民经济行业城镇投资中各行业的固定资产投资分配给投入产出表所对应的各个行业。②限于篇幅,具体的计算方法和数据没有列示,如需要可向作者索取。

(四)测算方案的选择和设计

上海在2012年试点将交通运输业和部分现代服务业营业税改征增值税,因此,本文将上海的试点方案作为测算方案之一。但由于上海试点方案中“扩围”行业只包括除铁路运输业的交通运输业和部分现代服务业,把大部分的服务业排除在外,尤其是把重复征税最严重的建筑业排除在外,使得试点方案的制度性改善作用显著削弱,而且试点方案中税率分档过多,目前的增值税税率包含了17%、13%、11%和6%的税率,再加上出口的零税率和3%的征收率,共有6 档税率,不利于税收征管。因此,本文在上海试点方案的基础上设计了其他三个方案进行对比研究。

测算方案一:上海试点方案

根据《关于印发《营业税改征增值税试点方案》的通知》财税[2011]110号和《关于在上海市开展交通运输业和部分现代服务业营业税改征增值税试点的通知》(财税[2011]111号)的规定,2012年在上海开展的营业税改征增值税试点行业主要包括陆路运输服务、水路运输服务、航空运输服务、管道运输服务、研发和技术服务、信息技术服务、文化创意服务、物流辅助服务、有形动产租赁服务、鉴证咨询服务。根据上述文件中对具体改革行业所包括的应税服务范围注释,以及《中国2007年投入产出表编制方法》中对中国2007年投入产出表中135个部门分类解释,在本方案中,本文将服务业中的15个行业视为增值税“扩围”行业③由于增值税试点方案所选择的某些行业与投入产出表中的行业并不能完全对应,如商务服务业、地质勘查业中就包含有部分没有扩围的行业,但由于缺乏进一步细分的数据,而且同类型行业中成本结构相同,而且扩围部分的业务占总业务的大多数,所以选择采取以上的行业扩围。(见表1)。

测算方案二:上海试点方案中的行业统一采用11%的增值税税率。

测算方案三:在方案二的基础上将建筑业和铁路运输业纳入增值税征收范围,采用11%的增值税税率,而且建筑业改征增值税后,不动产所含的增值税也可以抵扣。

测算方案四:在方案三的基础上,建筑业改用13%的增值税税率,其他行业的增值税率不变,不动产所含的增值税可以抵扣。

(五)模型的价格模拟结果

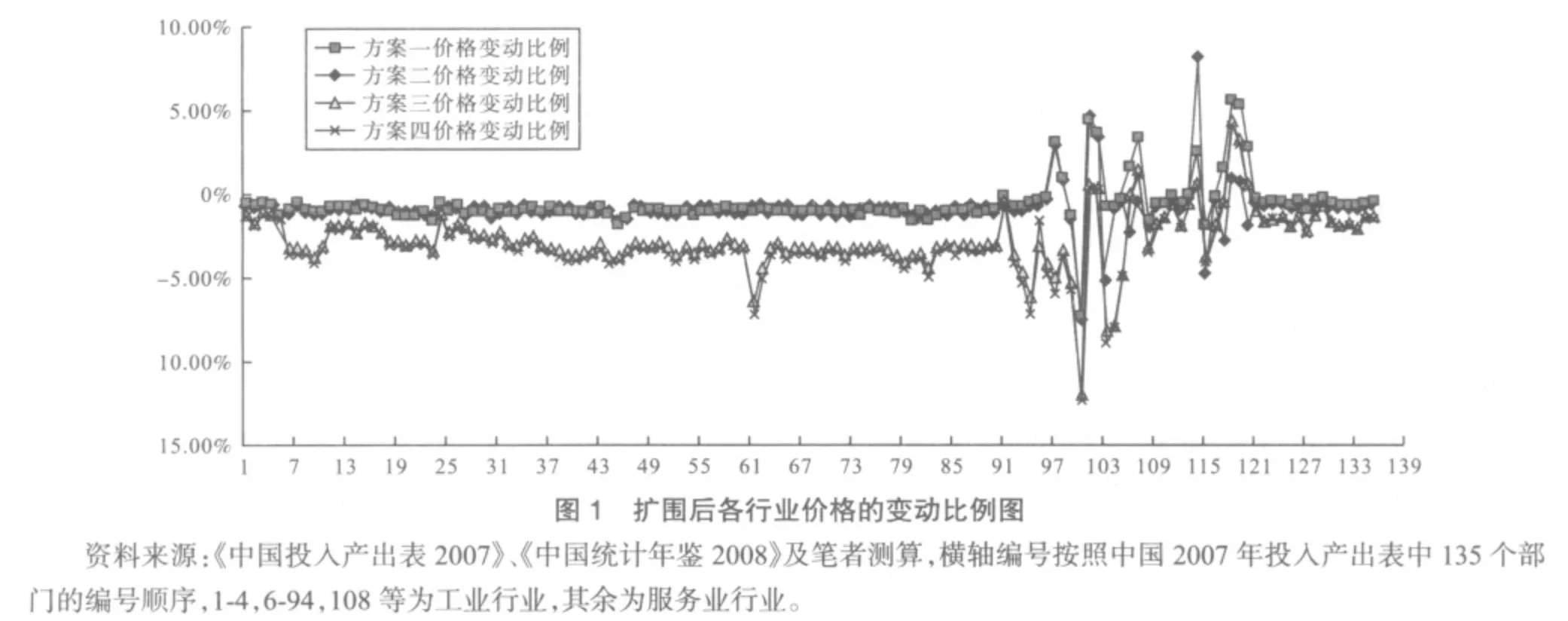

为便于分析表述,本文将所测算行业分为工业和服务业两大类③,具体行业价格变动见图1。

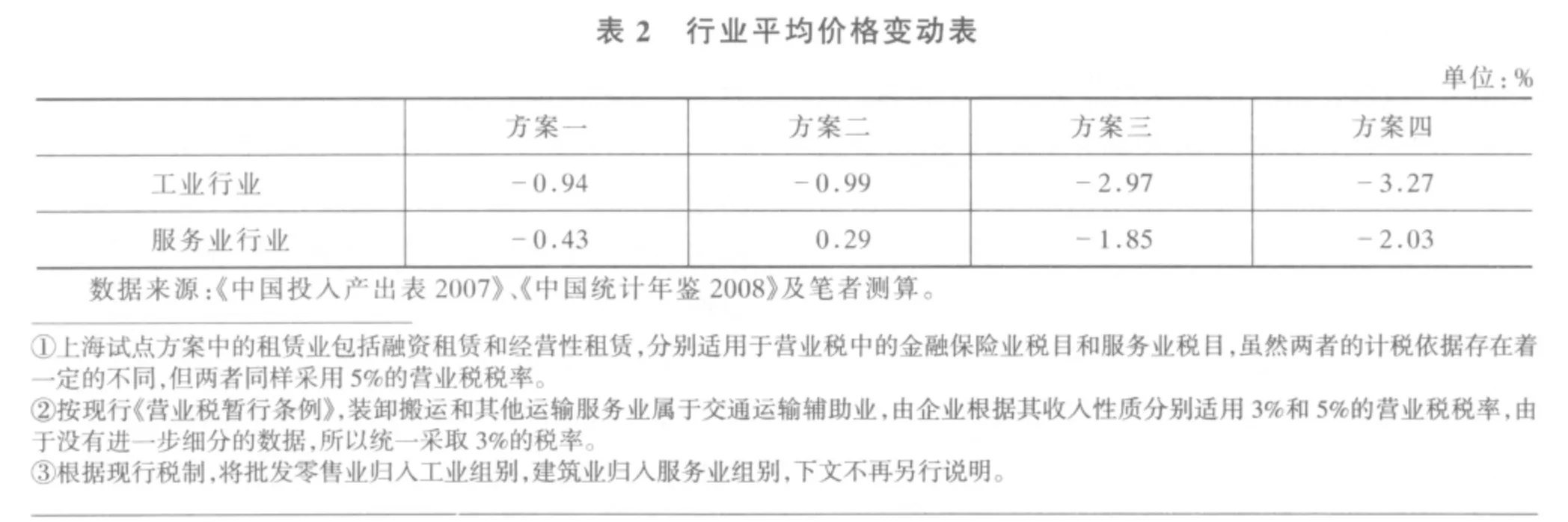

为便于各方案间的比较,笔者计算了各方案的工业行业“扩围”改革后的平均价格变化值(见表2)。

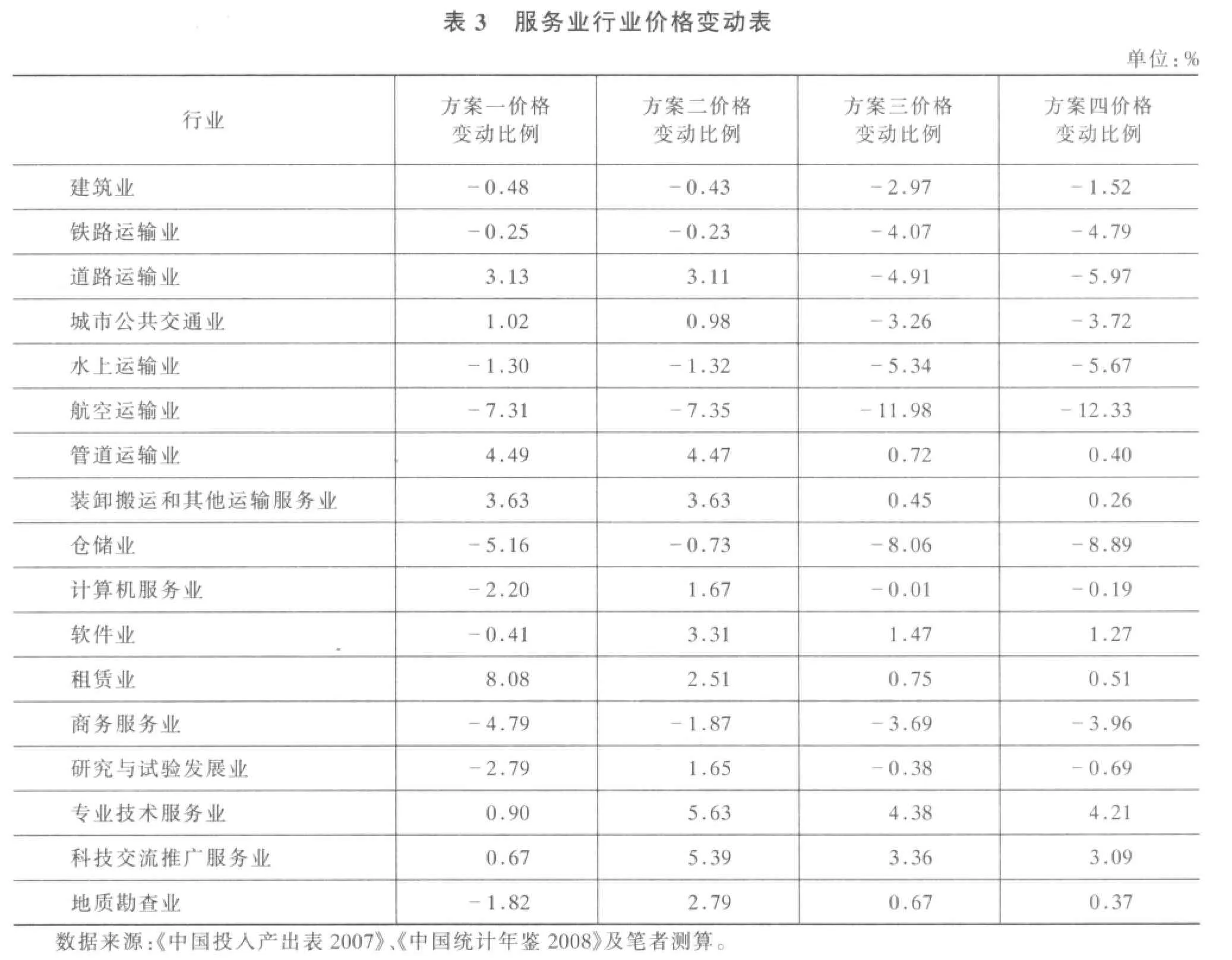

通过图1 和表2 的数据可以发现,增值税“扩围”能够降低工业行业产出的价格,其中将建筑业纳入增值税征收范围时,工业行业产出的价格下降程度较大。可见增值税“扩围”后,增值税一般纳税人由于可以抵扣进项税额,是增值税“扩围”改革的显著受益者,这一模拟结果也与上海试点的实际情况较为一致。相较而言,增值税“扩围”后,除方案二外,其他方案的服务业产出平均价格也都有所下降,但下降幅度没有工业行业大。另外,“扩围”行业的价格变动差异率较大(见表3)。

对“扩围”行业产出价格的分析可知,与工业行业产出价格全面下降的情形不同,“扩围”行业受自身行业特性影响,产出价格有升有降。扩围后,运输业中的管道运输业、装卸搬运和其他运输服务业这两个行业的价格都存在不同程度的上涨,生产性服务业中的专业技术服务业、科技交流和推广服务业这两个行业的价格也存在一定程度上涨,且适用的增值税税率越高,价格上涨程度越大。另外,租赁业采用17%增值税税率时价格上升最大。各行业中,价格下降程度最大的是航空运输业,平均价格下降超过9.42%;其次是仓储业,平均价格下降超过5.44%。通过以上分析发现,增值率高、增值税进项抵扣少的行业价格上升较多,而固定资产投资比例大、出口比例大的行业,如交通运输业、商务服务业价格下降较多。从总体看,增值税“扩围”能够解决重复征税、降低产品价格,有利于缓解我国目前通胀的形势。尤其是建筑业扩围后,由于在很大程度上解决了重复征税问题,所以产出价格的降低作用更加明显。

二、增值税“扩围”对收入分配的影响

(一)模型设定

以往的研究大部分是将居民消费品乘以相应的间接税名义税率得出居民消费的间接税负担。但这种方法只是对最终消费品税收负担的近似①Rajemison,Harivelo,Steven Haggblade,and Stephen D.Younger,2003,Indirect Tax Incidence in Madagascar:Updated Estimates Using the Input-Output Table,CFNPP Working Paper,No.147 p2.,不能反映税收政策变化引起的从中间产品到最终消费品之间一系列的价格和税负变化,尤其目前增值税扩围主要是针对生产性服务业的改革,表面上并不涉及最终消费品行业的改革,因此我们利用Rajemison et al(2003)中有效税率的方法来分析当前增值税“扩围”改革对中间产品和最终消费品的影响,进而分析消费者税收负担变化以及对我国收入分配格局的影响。

在上节模型的定义中,征税会引起相关产品价格的变化,因税收引起的价格变化的比例,就是产品的有效税率。根据第一节的设定,征收增值税前产品的均衡价格为p0,扩围改革后产品的均衡价格变为pr,有效税率,因此我们可以利用上一节的均衡价格数据计算出“扩围”前以及“扩围”后各方案的行业有效税率;然后,将家庭各类消费支出项目对应投入产出表中相应的部门,就可以得到家庭各项支出相应的税率;最后将有效税率乘以相应支出就可以计算出家庭消费支出中包含的税收,从而计算出消费者在一定时期的消费中承担的增值税和营业税。用各收入群组所承担的增值税和营业税除以各收入群组的个人可支配收入,就可以得到增值税和营业税的税负。本文通过分析人均税负占人均可支配收入的比例来观察增值税“扩围”改革引起的家庭税收负担变化,通过基尼系数来考察“扩围”改革对于收入分配的影响。

本文所涉及的城镇不同家庭的收入和消费支出数据来源于《2008 中国城市(镇)生活与价格年鉴》,年鉴按人口比例分为7个收入阶层①指最低收入户、低收入户、中等偏下收入户、中等收入户、中等偏上收入户、高收入户和最高收入户7个收入阶层,各阶层人口占总人口比例分别为10%、10%、20%、20%、20%、10%、10%。并且最低收入5%的家庭作为困难户单列为一组。的城镇居民的收入、支出和税收数据。收入数据包括各年各阶层的人均总收入和人均可支配收入,主要用于计算税前基尼系数;支出数据包括2008年各收入阶层的八大类②八大类支出指食品、衣着、居住、家庭设备用品及服务、医疗保健、交通和通讯、教育文化娱乐服务、杂项商品和服务。58个项目的人均消费性支出。有效税率则采用上节计算出来的投入产出表中135个部门中的相应产业的有效税率。因为135 门类的投入产出表中的行业与居民消费数据中的产品并不是一一对应的,有可能消费中的多个产品都是由同一个行业生产的,也有可能消费品是由多个行业的产品组成的,因此,笔者在分析《中国2007 投入产出表编制方法》以及居民消费分群组对消费品的注释的基础上对两者之间的分类作对应处理③限于篇幅,具体行业的对应表未能列示,如需要可向作者索取。。改革后,消费者面对的商品相对价格可能会发生变化,因此,为了便于分析,本文参照聂海峰等(2009)的做法,假设消费者对各项商品的不含税支出不发生变化。

(二)模型测算结果

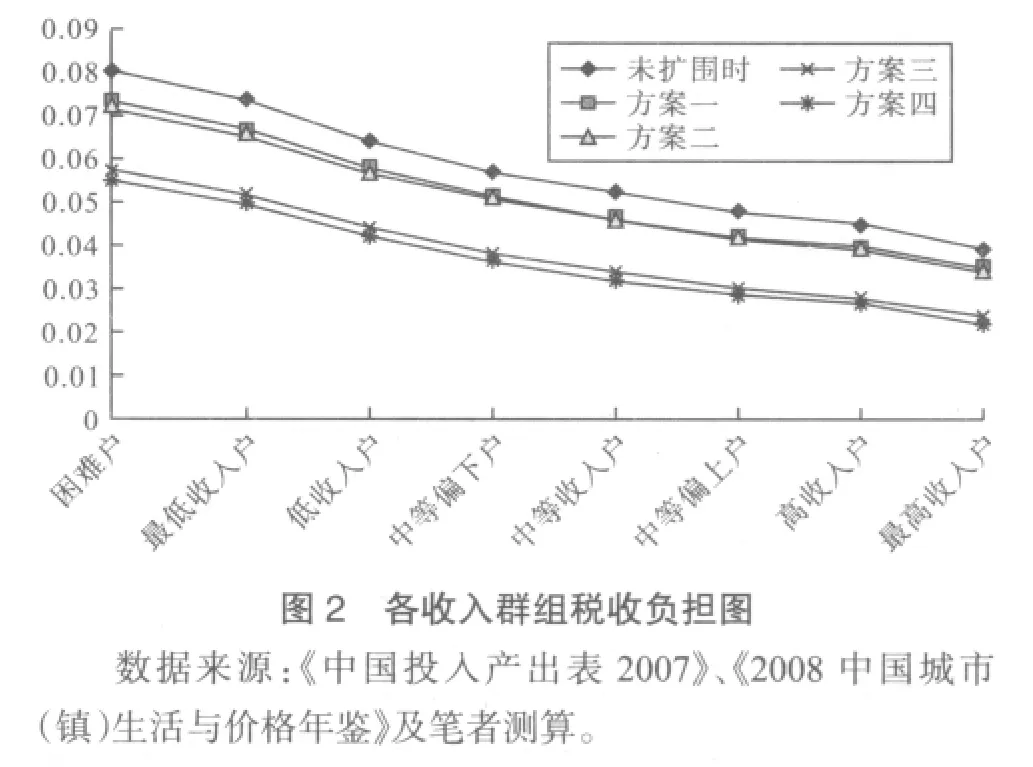

增值税“扩围”改革对我国各收入群组的税负影响结果见图2。

理论界一般认为,如果对消费品征收比例税率,因为边际消费倾向递减,间接税的税收负担将呈现累退性质,即低收入者承担的税负比例要高于高收入者所承担的税负比例。而通过改革前后税负变化的数据分析本文发现,作为考察对象的增值税和营业税总体呈现累退性质。“扩围”改革前后的各个方案中,低收入家庭承担的税负比例要高于高收入家庭所承担的税负比例,因此增值税“扩围”改革并没有改变我国流转税的累退性质。但相关数据显示,改革从总体上降低了我国家庭的税负。从全国平均水平来看,将建筑业纳入改革范围的方案税负下降程度较大,如方案四的税负水平下降最多,比改革前的税负下降了0.019;其次是方案三,比改革前下降了0.017;而对建筑业没有征收增值税的方案一和方案二税负下降程度很小,平均幅度仅下降了0.005。且方案一和方案二的税负变化程度几乎相同,即方案二采用统一11%的税率,与方案一相比,税负水平没有明显变化。

(三)增值税“扩围”改革对我国收入分配格局的影响

为了反映增值税“扩围”改革对我国收入分配的影响程度,我们通过经济学理论分析中常用的基尼系数方法来分析改革前后我国收入分配的变化情况。对于基尼系数的计算方法,学术界存在不同的看法。因为本文的重点是考察增值税“扩围”改革对收入分配的影响,本文根据陈传波等(2001)的方法计算出各方案的人均可支配收入基尼系数。通过对比增值税“扩围”前后的基尼系数变化就可以得到改革对我国收入分配的影响程度。

表4 中数据表明,“扩围”改革后各方案的基尼系数都有所下降,但下降程度不大,其中方案四的基尼系数下降最多,即对收入不平等的改善程度最大。相对而言,建筑业和铁路运输业没有“扩围”的方案一和方案二基尼系数下降程度很小,都下降了0.0004。因此,参照基尼系数的国际标准,从改善收入分配不平等的作用来看,方案四最优,方案三次之;而方案一和方案二的改善作用不大。

三、结论及建议

1.增值税“扩围”能够降低工业行业产出的价格,但“扩围”行业的价格变化则有升有降,其中增值率高、增值税进项抵扣少的行业价格上升较多,而固定资产投资比例大、出口比例大的行业价格下降较多。从总体看,增值税“扩围”有利于解决重复征税,降低产品价格,有利于缓解我国目前通胀的形势。

2.增值税“扩围”改革并没有改变我国流转税的累退性质,但从总体上降低了我国家庭的税负。从全国平均水平来看,方案四的税负水平下降最多,方案一(上海试点方案)的税负下降最小。“扩围”改革对我国收入分配格局存在一定程度的改善,但改善程度不大,相对而言,方案四对我国收入不平等的改善程度最大,而方案一和方案二的改善程度很小。因此,增值税“扩围”后,为减轻流转税制的累退性,我国应该继续完善个人所得税制度和政府转移支付手段以解决我国的收入分配不公的问题。

〔1〕Masayuki Tamaoka.The Regressivity of a Value Added Tax:Tax Credit Method and Subtraction Method-A Japanese Case[J].1994,Fiscal Studies,vol.15,no.2,pp.57-73.

〔2〕Rajemison,Harivelo,Steven Haggblade,and Stephen D.Younger.Indirect Tax Incidence in Madagascar:Updated Estimates Using the Input-Output Table[R].2003,CFNPP Working Paper,No.147.

〔3〕Paul S.Armington.The Geographic Pattern of Trade and the Effects of Price Changes [R].1969,IMF staff papers,vol.16,no.2,pp.179-201.

〔4〕钟契夫.投入产出分析[M].北京:中国财政经济出版社,1986.

〔5〕陈传波,丁士军.基尼系数的测算和分解-excel 算法和stata 程序[J].上海统计,2001(7):20-24.

〔6〕聂海峰,刘怡.增值税转型对收入分配的影响[J].税务研究,2009(8):44-47.

〔7〕国家统计局国民经济核算司.中国2007年投入产出表编制方法[M].北京:中国统计出版社,2009.

〔8〕聂海峰,刘怡.城镇居民的间接税负担:基于投入产出表的估算[J].经济研究,2010(7):31-42.