世界可再生能源开发现状和趋势(下)

2012-10-22钱伯章编译

■ 钱伯章 编译

地理环境的变化,意味着可再生能源发展进入一个地域多样性的新时代。例如,风力发电在20世纪90年代只存在于少数几个国家,而现在已在82个国家开展业务。除欧洲和美国以外,其他一些如澳大利亚、加拿大和日本等发达国家近期都有明显增长,并拓展技术的多样化。发展中国家也有类似趋势,例如中东、北非和撒哈拉以南非洲至少20个国家的可再生能源市场都十分活跃。这种地理上的多样性,正在增强推动可再生能源发展的信心,这一市场发展已不再停留在任一特定的国家之内。与此同时,制造业的领袖正在从欧洲转向亚洲,如中国、印度和韩国等国家,这些国家承诺继续使用可再生能源。

四 可再生能源目标与预测

1 可再生能源目标实施进展

可再生能源的增长离不开政府政策的支持。在20世纪80~90年代初只有少数几个国家有可再生能源法出台,但1998~2005年间开始有更多的国家、州、省、市进行政策支持,到2005~2010年出台的支持政策更多。许多国家已经采取设定电力生产份额的国家目标。2010~2012年设定许多历史性的目标,2020年及以后的目标在近几年成倍增加。

发展中国家现在已出台的可再生能源发展目标为全球国家的一半以上。在‘2007年全球可再生能源现状报告’统计中,有22个发展中国家设有发展目标,到2010年初这一数字已扩大到45个。发展中国家的目标也变得越来越雄心勃勃,例如,中国计划到2020年使最终能源消费的15%来自可再生能源,能源需求总量将继续以近两位数的年增长率增长。

一些国家已通过了州/省和地区一级的目标,并且在其他级别上也通过了可再生能源使用标准(RPS)和其他政策规定。

继2007年欧盟范围内确定了20%的能源最终目标之后,2008年,所有27个欧盟国家均确认了2020年的国家目标。看来,也许会有不少国家将无法达到2010年年底的目标,但也有一些欧盟国家在2010年年初已接近或已经达到各种形式的国家目标,其中包括法国、德国、拉脱维亚、西班牙和瑞典。

虽然可再生能源已显示出强劲的增长势头,但在很长一段时间内,石油仍将成为世界能源的主要来源。目前世界上利用的风能、太阳能、地热能和潮汐能占全球能源不到1%。如果到2020年增长10倍,也只达到世界需求的9%。

2 联合国政府间气候变化专门委员会的预测

联合国政府间气候变化专门委员会(IPCC)2011年6月在阿联酋首都阿布扎比发布《可再生能源特别报告》称,到2050年,生物能源、太阳能、风能、水电、地热及海洋能源等六大可再生能源,将有望满足全球近八成的能源需求。联合国气候变化秘书处负责人菲格雷斯表示,报告强调了可再生能源在减少温室气体排放以及改善全球人类生活方面的潜能是不可替代的。报告在阐述主要可再生能源的技术和潜力时指出,在发展中国家用于传统烹饪和供热的生物能源,目前仅占全球能源供给的10%;太阳能目前仅占到全球能源总供给的1%;到2050年,地热的利用可满足全球供电需求的3%,全球供暖需求的5%;水电装机容量可提供世界电力供应的16%,成为电力工业中占比最大的可再生能源;海洋能源仍处在开发初期阶段;风能可满足世界电力需求的20%。现有可再生能源的装机容量中,超过50%在发展中国家;根据对现有案例的深入分析,全球可再生能源现有技术潜力仅使用了不到2.5%,换句话说,在可再生能源资源作为非限定因素的情况下,还有超过97%的潜力尚待开发。根据某些案例的具体分析,电力行业中可再生能源的全球投资到2020年估计在1.36万亿~5.1万亿美元之间,2021~2030年估计在1.49万亿~7.18万亿美元。

3 美国能源情报署的预测

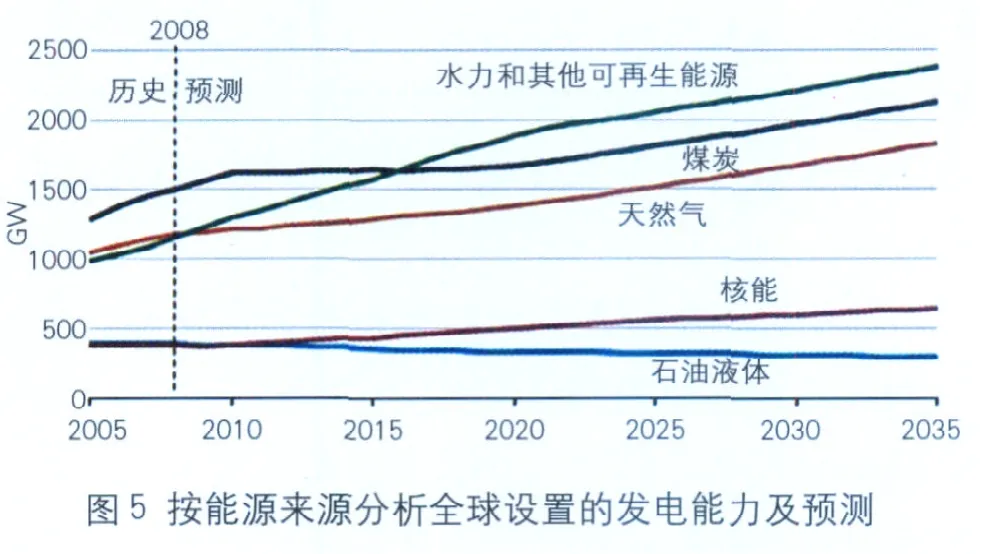

美国能源情报署(EIA)在2011年10月发布的《2011国际能源展望》(IEO2011)报告中称,预计到2035年全球水力发电和其他可再生能源发电总量每年将会有2.7%的增幅,高于煤炭、电力和石油等其他能源发电增幅。IEO2011中还预估中国和印度的水力发电和可再生能源发电所占比例增幅将会更大。

在可再生能源中,2008~2035年间,水力发电机组装机容量将会比其他可再生能源有更大增幅。然而,在2011年9月19日发布的IEO2011预估报告可以发现,太阳能发电机组的装机容量增幅最大,年均增幅为8.3%,而风电机组年均增幅为5.7%,地热能为3.7%,水电为2.0%,其他可再生能源如废木材料、废气(沼气)和农业秸秆等年均增幅为1.4%。

IEO2011报告还阐述了核电机组的装机容量年均增幅将长期稳定在2.0%,燃气发电机组增幅为1.6%,燃煤电厂为1.3%。报告中还提出由于使用便宜且清洁的燃料发电来代替高价且污染严重的石油产品的呼声渐高,预计燃油发电机组装机容量每年将会有1.0%的跌幅。

到2035年可再生能源除了拥有最大的年增长率之外,初步估计在发电装机总量中所占的比例也是最大的,将达总装机容量23720亿W的1/3。而可再生能源也是目前电力生产中增长最快的,每年增幅达3.1%。

但是,由于可再生能源发电厂的平均利用率远低于其他类型的能源,因此其发电水平预计将依然低于煤炭和其他能源。

五 支持可再生能源发电的政策

据统计,至2010年9月,至少有83个国家(41个发达国家/转型期国家和42个发展中国家)拥有促进可再生能源发电的相关政策。10个最常见的政策类型是上网电价(FiTs)、可再生能源使用标准、投资补贴或拨款、投资税收抵免、销售税或增值税优惠减免、绿色证书交易、直接能源生产付款或税收抵免、净计量、直接公共投资或融资,以及公开竞争性招标。

目前使用最普遍的政策是上网电价(FiTs),最近几年在许多新的国家和地区也业已颁布。至2010年初,至少有50个国家和25个州/省通过上网电价(FiTs)多年,其中一半以上自2005年即已颁布。势头强劲的上网电价(FiTs)成为一些国家的新政策或现有政策的修订蓝本。例如法国通过世界上是最高的(0.42~0.58欧元/kWh)建筑一体化光伏上网电价。通过或修订上网电价(FiTs)的一些其他国家和地区包括捷克共和国、德国、希腊、印度、爱尔兰、日本、肯尼亚、斯洛文尼亚、南非、中国台湾、泰国、乌克兰和英国等。

可再生能源使用标准(RPS)也被称为可再生能源义务或配额政策,在美国、加拿大和印度的州/省级执行,并在10个国家(澳大利亚、智利、中国、意大利、日本、菲律宾、波兰、罗马尼亚、瑞典和英国)推行。从全球来看,56个国家省或州已于2010年初推行RPS政策,大多数要求可再生电力在2010或2012年份额达到5%~20%,不过,最近已有较多的政策将目标拓展到2015年、2020年和2025年。

投资税收优惠减免、进口关税削减或其他税收优惠,也为许多国家在国家级或州/省级层面上提供了财政支持。许多适用于宽范围可再生能源技术的税收优惠减免政策已出台,如2010年在印度尼西亚推出5%的税收优惠减免。

太阳能热水器的投资补贴现已在许多国家和州/省成为很普遍的政策。至少20个以上的国家都对太阳能热水/采暖投资提供资金补助、退税、增值税免税或投资税收抵免,包括澳大利亚、智利、日本、新西兰、葡萄牙、西班牙和乌拉圭。

2010年,将生物燃料调合至车用燃料的指令已经在至少24个国家和41个州/省颁布。大多数指令要求与汽油调合10%~15%的乙醇,或与柴油燃料调合2%~5%的生物柴油。这些指令现已在印度13个邦/地区、中国9个省、美国9个州、加拿大5个省、澳大利亚2个省发布。除了指令调合外,也已出台了未来生物燃料使用的几个目标和计划。设有生产或使用目标的国家包括美国、英国、日本、中国和南非。可再生能源在运输能源中使用份额的目标,已在4个欧盟国家设立国家级层面(比利时、克罗地亚、法国和葡萄牙)执行,欧盟目标是到2020年达运输能源的10%,涉及可持续的生物燃料和电动汽车。

六 可再生能源投资保持强劲增势

联合国环境规划署2011年7月初发布报告,称全球可再生能源投资2010年同比增长32%达2110亿美元,中国风电和欧洲太阳能大发展是其推动因素。报告表示,尽管旨在削减碳排放的国际气候谈判没有进展,太阳能、风能、生物能源和其他形式的绿色能源发展势头却日益强劲,并且由中国领衔的发展中国家可再生能源项目首次吸引大规模投资。中国2010年向可再生能源项目投资489亿美元,同比增长28%。美国可再生能源投资名列第二,为238亿美元。

GBI研究公司于2010年4月20日发布“可再生能源在新兴经济体的投资机遇”研究报告称,在2001~2009年期间,可再生能源投资额从2001年392.4亿美元增加到2009年3367.8亿美元,年均增长率为30.8%。2015年全球可再生能源投资预计将达到6500亿美元。

中国可再生能源行业总投资已从2002年的1.63亿美元上升到2009年的114.8亿美元,年均增长率为84%。预计政府的支持将会拉动中国可再生能源部门的未来投资,到2015年将达422.5亿美元。

印度可再生能源的投资增长预计将从2009年的71.7亿美元增加到2015年的267.4亿美元,预计年均增长率为24.54%。巴西在拉丁美洲的可再生能源投资最多。预计可再生能源投资将增加到2015年的215.9亿美元。

据Pew Charitable Trusts公司于2010年12月9日发布的报告显示,清洁能源行业到2020年有望吸引投资2.3万亿美元。巨大的能源需求和强有力的清洁能源政策将推动以中国和印度为代表的亚洲投资。2.3万亿美元的投资机遇预期将在风能、太阳能、生物质(来自废弃物的能源)、小型水力、地热和海洋能项目领域。清洁能源行业将继续为经济发展提供机遇。G20成员国有潜力在今后10年内在清洁发电项目中再投入5460亿美元。G20成员国总的可再生能源能力增长预计将达到1180GW,将为目前可再生能源能力的近4倍,可吸引清洁发电项目总投资预计到2020年将达到1.7万亿美元。亚洲在2010年成为清洁发电融资的领先地区,到2020年,中国、印度、日本和韩国将约占全球清洁发电项目投资的40%。

七 化石燃料补贴仍超过可再生能源

国际能源局(IEA)2011年10月4日在其年度报告中指出,如果不进行改革来抑制化石燃料补贴,那么全球化石燃料补贴预计到2020年时将达到6600亿美元。与2009年的3120亿美元相比,全球2011年的化石燃料补贴预计将达到4090亿美元。G20成员国领导人2009年在匹兹堡曾承诺逐步取消化石燃料补贴。在2020年前取消化石燃料补贴将削减全球能源需求5%,减少CO2排放量大约6%。

八 可再生能源工业趋势

绿色和平组织于2010年6月上旬提出应加快可再生能源增长期望方案,到2050年可再生能源将占能源产生量95%,同时可为1200万人创造工作岗位,全球投资将达18万亿美元,有望减少CO2排放80%。

据绿色和平组织的“能源进化:可持续世界能源展望”报告,能源生产的急剧革命是必要的,因为到2050年即使CO2排放量减少50%,可能仍不足以防止失控的气候变化情景。在2050年CO2排放下降超过90%之前,CO2排放量在2015年将达到峰值。

据Boston咨询集团(BCG)于2010年11月12日发布的报告,先进生物燃料、聚光热太阳能发电(CSP)和太阳能光伏(PV)将会加快发展,从而将改变全球的能源结构。这些替代能源技术的成本正在快速下降,在今后5~10年内,它们将在成本上具有竞争性。

先进生物燃料的成本曲线正在快速下降,在今后几年内将具有成本竞争性,并将面临快速应用的几个结构障碍,其中最大是需要大的投资以建设必要的转化能力和其他基础设施。如果这些障碍被克服,则先进生物燃料有望大量进入燃料市场。

电动汽车(EVs)到2020年将成为经济上有吸引力的汽车市场领先产业,广泛应用需大幅降低电池成本。到2020年电动汽车(EVs)销售量有望达到5%~10%的份额,在加速发展的假设情况下,电池成本若有较大下降,电动汽车(EVs)份额有望超过20%。

聚光热太阳能发电(CSP)的成本曲线也在快速下降,并有望在今后5~10年内与常规发电源相比具有竞争力。到2020年,CSP可望提供电力的成本为0.10美元/kWh以下。太阳能光伏(PV)的成本也在快速下降,并将加快应用。陆上风能的成本与许多能源相比已具有成本竞争性,将会稳步发展应用。然而,能量储存成本尚未有突破性下降,由于这些技术的间歇性而带来的固有性挑战,将限制它们在发电结构中的应用份额。海上风能2020年前将达到经济上的生存能力。

通过碳捕集与封存(CCS)实现洁净煤的适用性,在今后10~20年内尚不能大规模应用。然而,鉴于大量现有的和快速增长的全球燃煤电厂的建设和一些国家如中国的能源安全性问题的凸显,该技术对减少全球碳排放是极其重要的。

欧洲化学市场和策略协会于2010年3月11日发布的报告称,汽车电池、生物燃料和太阳能这三大可再生能源行业到2060年将为化学工业提供重要的发展机遇。分析认为,三个替代能源行业每一个都存在风险较低的发展机遇,拥有最大机遇的首推汽车电池。在该行业,电池性能、成本和安全性继续受到化学品组件极大影响。这一行业的大多数参与者预计化学公司仍将继续成为材料供应商。生物燃料是一个大的行业,但存在不少问题,如各项技术是否能尽快取得成功、大型公司何时涉足这一领域等。一旦大型石油公司如埃克森美孚公司大规模进入则风险将会降低。第二和第三代生物燃料要取得成功,将需要有合适的法规体系和有吸引力的价格。预计其控制点将在于石油公司。例如,炼油厂需要有加工第二代生物柴油的经验,这将使石油公司在该行业保持强势地位。拥有生产生物燃料催化剂技术以及特种添加剂方面经验的化学公司,预计在长期内将在这一领域起关键作用。这些拥有创新酶技术的公司将在实施技术转让方面占据优势地位。预计太阳能在提供能源方面将具有最长期的市场潜力。从化学工业发展前景看,太阳能行业需要的不同材料将由化学工业一些新的技术来满足。要得到广泛应用,这三个清洁能源行业仍然有一些存在的挑战问题需要解决。

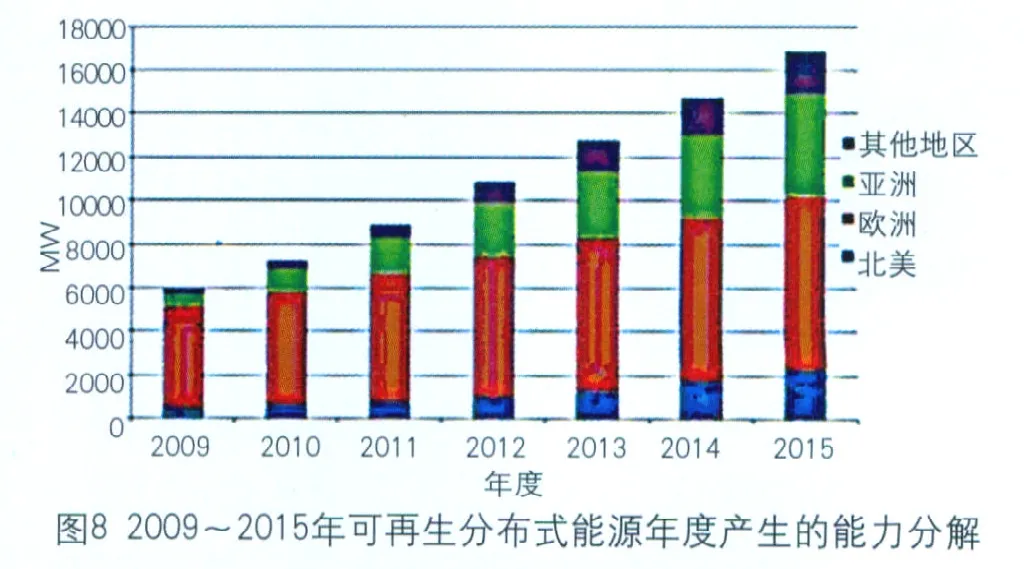

可再生分布式能源(RDEG)市场包括分布式太阳能光伏和小型风力发电,据派克研究公司于2010年12月2日发布的预测报告,在今后几年内该市场将会强劲增长,总的系统营业收入将从2009年508亿美元提高到2015年1547亿美元。在这段期间内,可再生分布式能源(RDEG)的年度增加量将从2009年5.9GW达到2015年15.1GW,见图8。

据分析,可再生分布式能源(RDEG)容量现仅占全球电力0.2%,但在未来拥有很大潜力。虽然欧洲和美国是当今最大的RDEG市场,但中国和印度拥有巨大潜力。据派克研究公司预计,在2010~2015年,欧洲将继续是最大的RDEG市场,但随着可再生能源的成本达到常规能源成本,中国将有最大的市场增长量。

联合国于2011年5月7日发布2050年世界能源结构预估报告,认为来自太阳能、风能、水力和生物质能的可再生电力将是2050年地球上能源供应的重要组成部分。可再生能源有潜力为世界上最贫穷的地区带来电力,可使一些依赖于进口的国家提高能源安全性,并可遏制造成全球变暖的CO2排放。这是迄今为止联合国对清洁能源部门的现状和潜力最为全面的综合评估。

该报告称,可再生能源几乎拥有无限的技术潜力,其许多将来自于太阳能。该报告起草于日本福岛核电站危机之前,总体认为,到本世纪中叶,除核能和碳捕获与封存(CCS)之外,可再生能源将可为低碳能源供应作出较大的贡献。预测的主要观点显示,到2030年、2050年及以后,可再生能源的部署将会大幅增加,增加范围将达3~20倍 。

对于清洁能源在未来能源供应中的份额,不同的预测有很大的差异,其中最为雄心勃勃的构想是,世界上所有能源需求的3/4来自于清洁能源。

在2020年之前将需要投入:1.4万亿~5.1万亿美元,在2021~2030年期间将需再投入1.5万亿~7.2万亿美元。

联合国政府间气候变化专门委员会(IPCC)表示,如果要实现防止全球平均气温上升超过2.0℃(3.6华氏度)的联合国支持目标,则清洁电力能源必须发挥关键作用。 (全文完)