目标达否勿计较 分配改革宜做实——2012年第三季度宏观经济分析

2012-10-15张曙光

张曙光 张 弛

第三季度GDP增长7.4%,稍低于政府目标,但增速回落,不必过喜过虑,今年也不会偏离7.5%的增长目标,不必过分计较达到与否。在目前情况下,与其促进出口,不如加快出口产业的转型升级;与其加大投资规模,不如改善投资结构和提高投资效率;与其加大经济刺激的力度,不如放手民间发展。收入差距过大和分配不公已经相当严重,改革势在必行。

一、总量态势

1.经济增长逐季回落

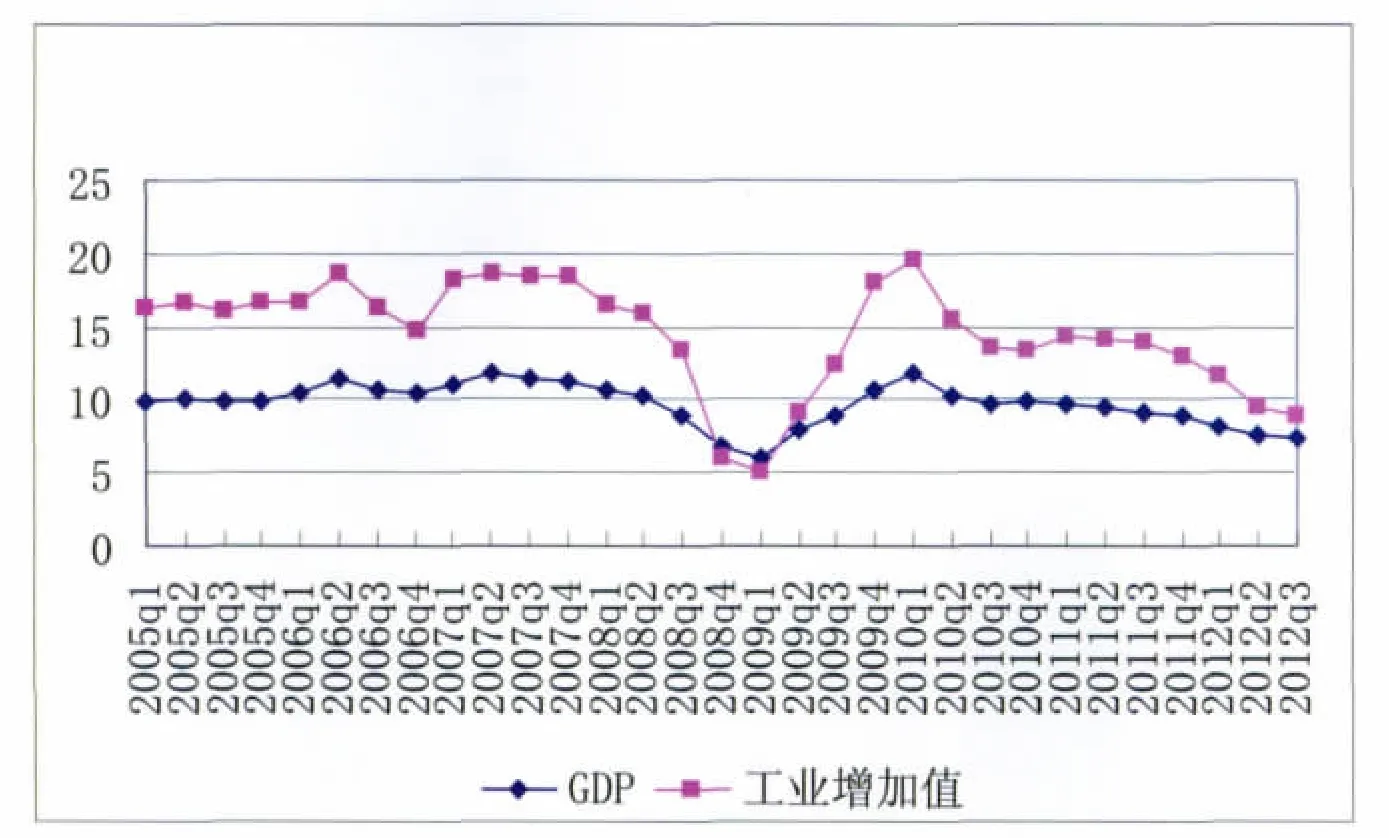

初步测算,前三季度国内生产总值353480亿元,按可比价格计算,同比增长7.7%。其中,三个季度增长率分别为8.1%、7.6%和7.4%,增长逐季回落收窄。分产业看,第一产业增加值33088亿元,同比增长4.2%;第二产业增加值165429亿元,增长8.1%;第三产业增加值154963亿元,增长7.9%。从环比看,三季度国内生产总值增长2.2%。

前三季度,全国规模以上工业增加值按可比价格计算同比增长10.0%,增速比上半年回落0.5个百分点,其中,第三季度增长9%。分经济类型看,国有及国有控股企业增长6.3%,集体企业增长7.6%,股份制企业增长11.8%,外商及港澳台商投资企业增长6.0%。轻重工业分别增长10.4%和9.7%。分行业看,41个大类行业中有40个行业增加值同比增长。分地区看,东部地区增长8.6%,中部地区增长11.6%,西部地区增长12.8%。

2.居民消费价格涨幅继续回落

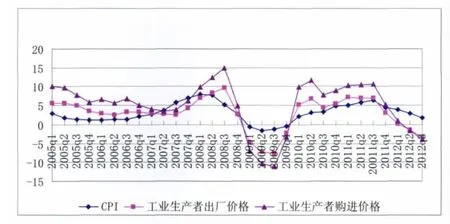

前三季度,居民消费价格同比上涨2.8%,涨幅比上半年回落0.5个百分点,比上年同期回落2.9个百分点。其中,城市上涨2.9%,农村上涨2.7%。分类别看,食品价格上涨5.5%,烟酒及用品上涨3.3%,衣着上涨3.4%,家庭设备用品及维修服务上涨2.1%,医疗保健和个人用品上涨2.1%,娱乐教育文化用品及服务上涨0.3%,居住上涨2.0%,交通和通信同比下降0.2%。9月份,居民消费价格同比上涨1.9%,环比上涨0.3%。

前三季度,工业生产者出厂价格同比下降1.5%,降幅比上半年扩大0.9个百分点;其中9月份同比下降3.6%,环比下降0.1%。工业生产者购进价格同比下降1.5%;其中9月份同比下降4.1%,环比上涨0.1%。

3.就业形势未随经济回落而恶化

前三季度,城镇新增就业1024万人,外出打工6个月以上的农民工增长3%,其中流向中西部地区的分别增长了5.5%和5.6%,快于东部约4个百分点。在经济增长下滑的情况下,就业形势并未恶化。

4.外汇储备余额增加不多

9月末,国家外汇储备余额为3.29万亿美元,比6月末增加500万美元。9月末,人民币汇率为1美元兑6.341元人民币。

二、因素与结构

1.固定资产投资平稳增长,消费品零售稍有回落

前三季度,城镇固定资产投资256933亿元,同比名义增长20.5%(扣除价格因素实际增长18.8%),增速比上半年加快0.1个百分点。其中,国有及国有控股投资84444亿元,增长13.6%。东、中、西部三个地区分别增长18.4%、25.8%和24.1%。分产业看,第一产业投资6545亿元,同比增长32.2%;第二产业投资113662亿元,增长22.4%;第三产业投资136725亿元,增长19.4%。全国房地产开发投资51046亿元,同比名义增长15.4%(扣除价格因素实际增长13.8%),比上半年回落1.2个百分点,比上年同期回落16.6个百分点。

前三季度,社会消费品零售总额149422亿元,同比名义增长14.1%(扣除价格因素实际增长11.6%),增速比上半年回落0.3个百分点。其中,限额以上企业(单位)消费品零售额71580亿元,增长14.4%。按经营单位所在地分,城镇消费品零售额129332亿元,同比增长14.0%;乡村消费品零售额20090亿元,增长14.4%。按消费形态分,餐饮收入16673亿元,同比增长13.2%;商品零售132749亿元,增长14.2%。其中,汽车类增长6.9%,家具类增长26.2%,家用电器和音像器材类增长6.1%。9月份,社会消费品零售总额同比名义增长14.2%(扣除价格因素实际增长13.2%),环比增长1.46%。

图1 GDP及规模以上工业增加值单季同比增长率(%)

图2 价格水平单季同比增长率(%)

图3 投资与消费单季同比增长率(%)

2.外贸顺差增加,外商投资下降

前三季度,进出口总额28425亿美元,同比增长6.2%,增速比上半年回落1.8个百分点,比上年同期回落18.4个百分点。其中,出口14954亿美元,增长7.4%;进口13471亿美元,增长4.8%。进出口相抵,顺差1483亿美元,同比增加412亿美元。进出口总额中,一般贸易进出口增长(5.9%和8.3%)快于加工贸易进出口增长(2.2%和3.0%)。9月份,进出口总额3450.3亿美元,同比增长6.3%;其中出口1863.5亿美元,增长9.9%;进口1586.8亿美元,增长2.4%。

2012年1-8月,全国新批设立外商投资企业15777家,同比下降12.38%;实际使用外资金额749.94亿美元,同比下降3.4%。其中亚洲11国/地区(香港特别行政区、澳门特别行政区、台湾省及日本、菲律宾、泰国、马来西亚、新加坡、印尼、韩国和美国)对华投资下降,欧盟27国对华投资新设立企业稍增,实际投入外资金额下降。

3.财政收入增长较快,增速逐季回落

前三季度累计,全国财政收入90588亿元,比去年同期增加8925亿元,增长10.9%。其中,中央本级收入44809亿元,同比增长6.8%;地方本级收入45779亿元,同比增长15.2%。财政收入中的税收收入77410亿元,同比增长8.6%,扣除汇算清缴上年企业所得税增加等因素后增长7%左右。分季度看,全国财政收入分别增长14.7%、10%,和8.1%,其中税收收入分别增长10.3%、9.3%、5.7%。

4.货币供应增长加快,贷款增速快于存款

9月末,广义货币 (M2)余额94.37万亿元,同比增长14.8%,分别比上月末和上年末高1.3个和1.2个百分点;狭义货币(M 1)余额28.68万亿元,同比增长7.3%,比上月末高2.8个百分点,比上年末低0.6个百分点;流通中货币(M0)余额5.34万亿元,同比增长13.3%。净投放现金2684亿元。9月末,本外币贷款余额65.46万亿元,同比增长16.4%。9月末,本外币存款余额92.59万亿元,同比增长14.3%。

5.银行间市场成交量大增,利率略有回升

前三季度,银行间人民币市场以拆借、现券和债券回购方式合计成交198.75万亿元,日均成交1.06万亿元,同比增长37.8%。9月份,银行间市场同业拆借月加权平均利率为2.93%,比上月高0.09个百分点;质押式债券回购月加权平均利率为3.01%,比上月高0.14个百分点。

6.上证指数震荡下行,持续已经三年

国内经济下滑明显,欧美经济低谷徘徊,国内股市也仍处于低谷。三季度,上证指数从2240点震荡下行至2000点,跌破一季度低点2132点。从2009年8月份反弹至3478点以来,一路震荡下行已经有3年多时间。

三、政策效应

1.总体形势判断

今年1-3季度GDP增长7.7%,达到了政府年初设定7.5%的增长目标。第三季度GDP同比增长7.4%,是2011年第一季度以来连续7个季度持续走低,也是自2009年第一季度以来的新低;工业增加值同比增长9.1%,也是前3个季度中最低的。总体来看,经济持续走低是一个既符合实际,又符合预期的结果,一方面反映了经济增长潜力的下降,另一方面也说明了经济失衡的影响。

我们觉得,对经济形势的分析和判断既要看到好的一面和积极的变化,也要看到不好的一面和消极的因素,政策和决策才能立于不败之地。

在讨论一季度的宏观经济运行时,“基于3月份的工业生产、消费品销售、出口增长和信贷投放都高于前两个月,经济运行的先行指标,如制造业采购经理指数、企业景气指数和企业家信心指数也出现回升,很多人预测,二季度有望企稳回升”。然而,事实并非如此。由于经济效益下滑,营商成本上升,中小企业问题仍未得到解决,经济运行仍然存在着继续下行的风险。

到了第二季度,权威人士又认为,投资、消费和进出口“三驾马车”都有比较强的增长动力,预期第三季度的经济运行会企稳回升。”我们在当时的分析报告中明确指出,“这种可能性是存在的,但仍然不能排除经济下行的风险。因为,二季度的经济运行就是在政策扩张的情况下进行的,但是,经济运行的内外环境并未改善,增长的基础也不稳固。国际经济环境谈不到好转,只要不继续恶化就不错了。国内已经把稳增长放在了首要位置,宽松政策陆续出台,但问题的关键也许不在政策层面,而在体制和结构层面,在体制和结构未能改善和无法改善的情况下,政策的作用不仅会受到限制,而且会发生扭曲”。经济运行的实际结果证明了我们的分析,第三季度经济增长继续回落,只是回落的幅度收窄而已。经济触底回升的可能增加,但下行的风险也不应忽视。

先看贸易,9月份的出口总值1863.5亿元,增长9.9%,单月出口规模创今年新高,增速接近商务部年初提出的10%的目标。那么,7、8月份的情况又如何呢?8月份进出口总值增长0.2%,其中,出口增长2.7%,进口下降2.6%;7月份5个外贸大省的贸易增长疲软,广东、江苏、上海、浙江和山东分别为5%、0.7%、2%、2%和4.2%。其他季度也是季末月份好,而其他月份差,这又该如何判断?今年贸易的月度波动是明显而剧烈的。更为重要的是,刚刚闭幕的112届广交会一期上,到会采购商比上届下降11.4%,与此相应,本期成交额也有明显下降。有鉴于此,切莫追求实现10%的增长目标。

鉴于出口形势严峻,且已成为拖累经济增速下滑的主要因素之一,9月12日,国务院常务会议通过了《关于促进外贸稳定增长的若干意见》,提出了八项具体措施,包括:(1)加快出口退税进度,确保准确及时退税;(2)扩大融资规模,降低融资成本;(3)扩大出口信用保险规模和覆盖面,注意发展对小微企业的信用保险;(4) 提高贸易便利化水平;(5)妥善应对贸易摩擦,维护我出口企业合法权益;(6)积极扩大进口;(7)优化外贸国际市场布局,支持企业开拓非洲、拉美、东南亚、中东欧等新兴市场;8)优化外贸国内区域布局,扩大中西部地区对外开放,撤去边境省区发展对周边国家的经贸合作。八项措施的确为贸易发展提供了政策支撑,也向外贸企业释放出了明显的积极信号。

从目前国际国内形势来看,稳定和发展对外贸易的关键不在供给,而在需求;不在价格,而在市场;不在国内,而在国外。八项政策中,除了5、7、8三项是与国外、需求和市场直接间接有关的以外,其他五项主要涉及到供给、价格和国内的问题。就是5、7、8三项,有的也不是我们单方面可以解决的。在欧债危机持续、美国经济复苏乏力的情况下,摆脱困境是很难的。就以贸易保护和贸易摩擦而论,不是减少,而是增加,且在从传统出口产品向新的领域扩展。最近,奥巴马签发总统令,要求禁止三一集团在美关联公司罗尔斯公司收购位于俄勒冈州的4个风电场项目,华为和中兴集团在美国的经营也遭遇美国的贸易制裁,光伏产业出口遭欧盟反倾销调查等,就是有力的证明。

从国内来说,稳定和发展贸易的根本措施还在于促进贸易企业的转型升级,这又取决于调整经济结构和转变经济增长方式。八项政策基本上没有涉及这方面的问题,只是在短期应急措施上做文章。这是解决不了问题的。因此,与其把重点放在增加生产供给和价格调节方面,不如把工作做在调整贸易结构,提高出口商品的质量档次方面,这是经济低潮时期应该做、必须做、也可能做的工作。

再看投资。稳增长就得稳投资,这不仅是由于消费的改善主要是一个长期问题和体制问题,短期内政策的作用有限,在贸易增长明显趋缓的情况下,投资是拉动中国经济增长的主要动力,且在政府主导型经济中,投资也是政府可以发挥作用的主要领域。事实上,自9月初以来,发改委对投资的审批开闸,仅5日、6日两天,就批复55个项目,总投资规模超过1万亿元,其中有33个轨道建设项目、13个公路建设项目、10个市政类项目及7个港口、航道项目。此外,上半年还有六大发电集团的131个发电项目获批。这就基本上为本轮投资方向定了调:依然是大项目、大工程为主,铁公基(铁路、公路、基础设施)当家,再一次成为投资的热土。

稳增长的关键也许主要不在投资规模,而在投资结构和投资效益,因为很多部门的产能已经过剩,增加投资会导致更大的问题。铁道部上半年计划竣工开通项目69个,开通新线5510公里,复线5008公里,电气化7125公里,其中客专项目开通新线2721公里,普速项目开通新线2789公里。如果说一些大城市的轨道交通项目是必要的,像北京地铁上下班高峰仍然是挤得一踏胡涂,但客运专线就是另一个问题。目前全国的客专线路中,只有京沪、沪宁线上座率较高,但一等座的上座率往往只有1/3左右,其经营虽然能够保本微利,但却是在不计算折旧的前提下实现的,大部分客运专线都是亏损经营,今年上半年,铁道部巨亏88.1亿元,再开通这么多客专新线,亏损还会增加。尽管这一次追加投资很大一部分来自中央预算内资金,但还需要银行贷款和发行铁路建设债券融资。去年中期铁道部发行的5855亿元债券余额平均剩余期限不到两年半。旧账未还,又加新债,如何收回投资,欠债如何偿还,都是个大问题。

与此同时,各个地方也借着稳增长之机大干快上,雄心勃勃,天津、重庆宣布,未来3-4年内将投资1万亿元,支持其重点产业发展。据9月上旬的初步统计,7月份以来已经有13个省提出了新的投资计划,总投资额超过10万亿元。按此推算,全国可能超过20万亿元。人们戏称此为“地方版的4万亿”。

暂且不谈地方投资规模的大小问题,先看这么大的投资资金从何而来,如果说2009年的4万亿投资不差钱,那么,现在的最大问题是差钱。根据惯例,建设项目的资本金一般占总投资的30%-50%,由各地财政资金解决,资本金以外的资金靠贷款解决。据了解,9月5日批准的25个轨道项目总投资8400亿元,由城市财政部门负担的部分至少2400亿元,其余来自银行贷款和轨道交通沿线土地开发收入,而土地开发也要通过银行抵押贷款融资。这里存在几个问题值得讨论,一是今年以来,卖地的收入大幅减少,据财政部10月18日公布的数据,1-9月土地出让收入同比下降23.1%,个别地方出现了赤字,而且还面临还债高峰。二是轨道交通票价不合理,以北京为例,原来只有一、二线两条线路时,地铁票价3元,现在开通了10条线路,票价反而降为2元,我们不知道这种可行性研究和经济核算是如何做的,为什么要把经济工作当作政治工作来做,为了惠民,可以置经济规律于不顾。现在,市财政每年的交通补贴百多亿元,过去财政收入增长很快,政府补得起,现在增长趋缓,将来还有可能减少,如何补贴得起。这样做的结果是弱化了激励约束机制,不利于地铁公司改善经营管理。三是用银行贷款搞建设是“短债长贷”,在流动性好的情况下问题不大,而流动性一旦紧张,其风险就会自我强化,大大增加。要解决这个问题就得建立地方独立发债机制,在现行体制下,这不是一下子能解决的。

2.从黄金周的盛况看政策调节

今年中秋、国庆双节黄金周长假期间,国人出游井喷和爆棚景象空前,令人叹为观止。据有关方面统计,8天中,出行人次7.4亿,出游人次3.62亿,同比增长20%。盛况之下,也提出了很多问题值得深思。

首先,旅游需求和国内消费潜力巨大。旅游是人们重要的文化需求和消费需求,旅游热和旅游支出的增加是经济发展到一定阶段的必然现象,而双节长假黄金周的旅游爆棚和购物盛况,不仅说明了旅游消费存在着较大的增长空间,而且显示出国内消费存在着巨大的潜力。对此,我们应当有正确的认识和充分的估计。

其次,取消高速公路收费的推动。除了需求以外,双节长假旅游井喷与政府决定取消高速公路收费有很大关系。政府将此作为一项重要的惠民政策,也想借此拉动消费,政府的好心没有人怀疑,其正面效应也无人否认。但由于缺乏研究,考虑不周,好心并未完全办成好事。高速公路和旅游景点出现了大拥堵,结果是老百姓花钱买罪受,这也许是决策者始料不及的。解决之道还是应该尊重规律,改黄金周集中休假为平常带薪分散休假。这会减少人为的紧张和灾祸。

四、趋势预测

国际经济形势继续波动走低,美国、欧洲和中国相继放松货币信贷管理,美联储推出进一步的量化宽松政策(QE3),虽与大选有关,但也反映出美国就业前景暗淡,经济复苏乏力;10月8日,欧元区永久性救助基金——欧洲稳定机制(ESM)正式生效,但独立预算机制短期恐难建立,与希腊相比,西班牙的危机影响更大,欧债危机的解决还看不到头;日本也由于中日领土争端,9月份对华出口大幅下降,有可能使其经济增长进一步下降。10月9日IMF发布新的《世界经济展望报告》,进一步下调了今明两年全球经济增长预期。报告预计,2012年全球经济增长率将为3.3%,2013年为3.6%,比今年7月份的预测值分别下调0.2和0.3个百分点。其中,发达经济体下调0.1和0.3个百分点,新兴经济体下调0.3和0.2个百分点,预计中国的增长率为7.8%和8.2%。可见,今年的世界经济是相当困难的一年。

中国经济持续走低,可用的政策已经用得差不多,与其加大刺激,不如放开民间发展;与其下力保增长,不如加快调结构。因为,再加大刺激的效果不一定就好,现行保增长的举措大都不利于结构调整。很多人认为中国经济已经触底企稳,部分数据也能支撑,但且莫过喜过忧。今年大局已定,即使第四季度的经济增长率再下降一两个百分点,全年的经济增长也会在7.5%上下,不会偏离政府的增长目标。

据此,我们对第四季度和今年的经济预测如下表。

注:1.GDP和工业增加值增长速度按可比价格计算,其余指标按现价计算;2.固定资产投资指全社会固定资产投资;3.工业增加值为国有企业和产品销售收入在500万元以上的非国有企业的增加值。