我国中小企业债务融资与财务管理研究

2012-09-26中南财经政法大学金融学院王雅煊

中南财经政法大学金融学院 王雅煊

我国中小企业是中国经济发展的推动力量,据国家统计局统计报告:2011年全国规模以上中小工业企业数量达46万家,中小企业对经济社会发展贡献巨大,创造了全国60%的国内生产总值,贡献了全国50%以上的税收。但中小企业其发展过程中普遍存在的融资问题是影响其进一步发展的“瓶颈”。

对企业融资的研究始于Modigliani and Miller在 《美国经济回顾》中提出的MM定理,主要解决的是企业的市场价值与融资结构的关系问题。MM理论的出发点是:“在满足某些条件情况下,存在一个最优的融资模式,可以使企业价值最大化。”此后,Harris and Raviv(1991)试图实现最优融资结构的均衡方法,对MM理论进行了修正。优序融资理论(Pecking Order Theory)强调了信息对企业融资结构的影响,由Mayers提出。企业的融资决策是根据成本最小化的原则依次选择不同的融资方式,即首先选择无交易成本的内源融资;其次选择交易成本较低的债务融资;对于信息约束条件最严,并可能导致企业价值被低估的股权融资则被企业排在末位。优序融资理论比各种使用均衡方法寻求最优融资结构的主流理论更实用。随着中小企业的发展,影响其融资结构变化的基本因素是:企业规模、信息约束条件和资金需求的变化。这些理论是否符合现时期我国的中小企业,还有待探讨,特别是对融资的研究上还没有从深层次分析针对中小企业融资问题。

一、我国中小企业融资结构分析

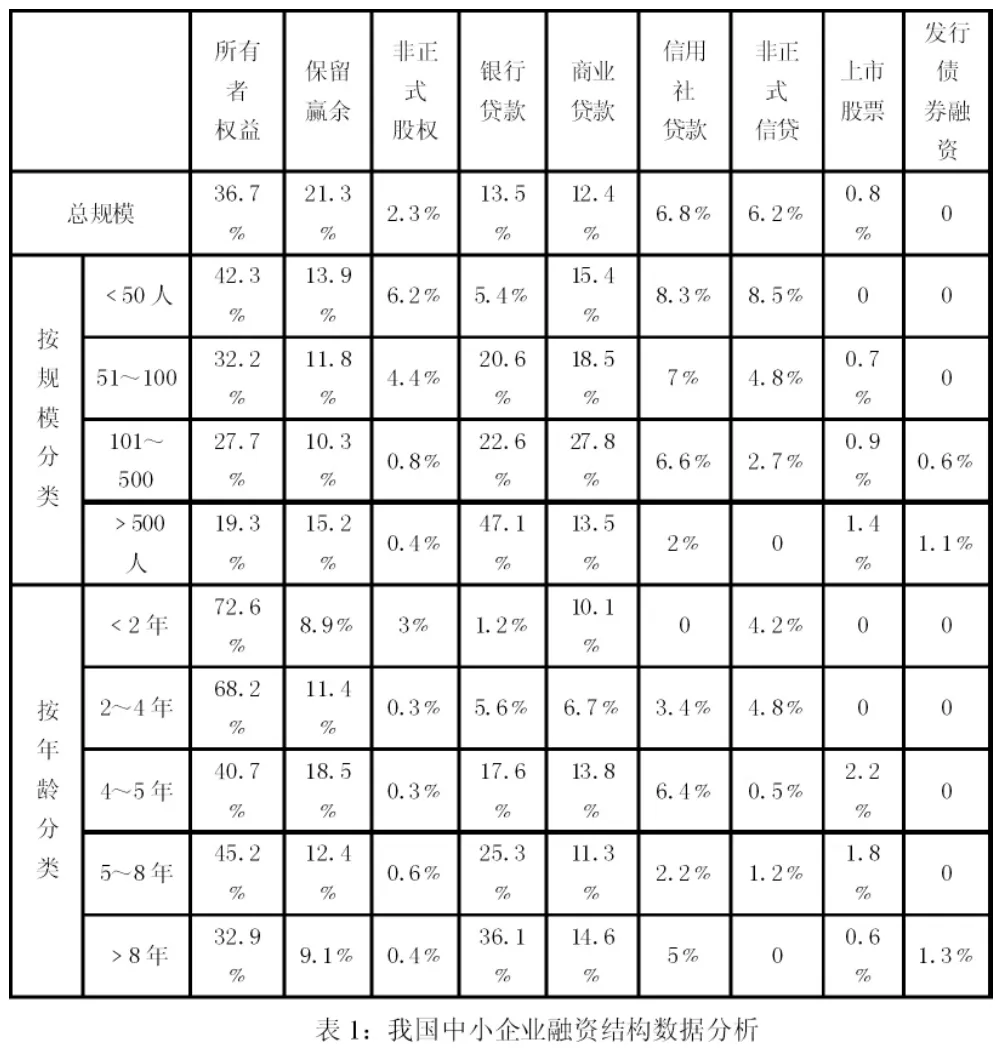

近年来,经济领域加大对中小企业融资的结构分析。有专家组调查了北京、河北省、浙江等省近370家不同规模的中小企业,统计了其融资资金来源。如(表1)所示。

由此可知,与渠道相对狭窄的权益性融资相比较,中小企业的债务融资渠道较宽。主要依靠银行信贷、信用社贷款等金融机构贷款方式;其次是所占比例维持在10%左右的商业信贷方式;从规模上看,企业越大,金融机构贷款和商业信贷所占比例越大,非正式信贷所占比例越小;从生命周期来看,金融机构贷款随企业年龄的增长而上升。根据我国《企业债券管理条例》的规定,发行债券的企业规模必须达到国家规定的要求,担保到位的前提下,且债券利率不得高于同期银行存款利率的40%等。这些要求对中小企业实现在债券市场上发行债券融资是有些难度的。因此,债务融资对我国中小企业的生存有着至关重要的作用,但其可得性和融资成本较容易受外部因素影响。例如:利率、市场供求关系等因素的影响,导致其财务风险更大。

二、多元化的债务融资模式分析

根据债务的不通过来源,在此将债务融资分为:内源直接债务融资方式、外源直接债务融资方式和外源间接债务融资方式。以下主要根据不同债务来源下的融资模式,对这些模式的特点以及对中小企业的适用性进行分析。

(一)内源直接债务融资方式

企业所有者借款、企业所有者亲友借款,企业内部职工借款:这是我国中小企业基于企业所有者自身社会资本债务融资的主要形式,依附于企业所有者的血缘、互惠交往、等多维度社会关系上。江浙地区中小企业2010年的融资渠道调查表明:49.28%的调查企业曾经或正在采用的债务融资模式是亲友借贷。其中占受访企业总数的26.74%的中小企业,通过亲友借贷的债务融资模式获得无任何利息的贷款。高达57.82%的企业,以亲友借贷的方式获得低于同期银行贷款的利率。由此可见,我国中小企业基于亲友借贷的内源直接债务融资模式具有显著的互助、互惠性质,它在各类基于社会资本的债务融资模式中处于重要地位。

个人借贷方式:企业所有者通过联合专门从事资金融通服务的个人,以获取企业所需资金的债务融资模式,由企业所有者的信誉等级所形成的社会资本积累对个人借贷的融资过程有重要的影响。与亲友借贷相比,由企业所有者的亲友和人脉积累所形成的社会资本,并不能在个人借贷的融资模式中发挥直接作用。

(二)外源直接债务融资方式

外源直接债务融资主要包括以下方式:中小企业发行商业票据、发行债券以及商业信用。

发行商业票据的债务融资模式:是一些信誉级别较高的企业发行无担保的短期票据,以来解决短期内企业资金需要的债务融资模式。发行商业票据的审计费用、信用评级费的发行成本较高,且信用等级越低,利率越高,并且利率高于同期银行存款利率。因此,对经营活动受不确定因素影响较大的中小企业而言是不适用的。

发行债券的债务融资模式:在国家许可内,企业依照相关法律程序发行的,并且在一定期限内规定还本付息的有价证券形式。通过发行公司债券模式来筹集资金通常数额较大,并且能够锁定资金成本,资金使用的限制条件很少;其缺点是:对发行企业资历要求较高,手续复杂,与银行借款相比成本较高。

商业信用的融资模式:是中小企业最主要的外源直接债务融资模式,在商品或劳务交易中,通过预收账款或延期付款等方式形成的借贷关系。优点是可省去部门审核程序、免去相关手续费、且容易操作。其中,非付息模式的商业信用基本上没有资金成本。缺点是:资金使用的稳定性较差,期限短,这给企业财务管理带来风险,会导致企业的信用等级降低。

?

(三)外源间接债务融资方式

这是中小企业主要的融资模式,主要包括以下三种方式。

银行借款:是中小企业主要的资金渠道之一,优点是筹资的成本较低,资金到位速度快且杠杆效应明显。缺点是借款的限制条款较多,资金数额有限;容易受外部环境如利率状况等因素的影响,会导致企业的财务风险加大。

票据融资的债务融资模式:此种模式在中小企业的可行性不大,中小企业外源间接债务融资的重要方式是利用所持有的票据进行短期资金融通。优点是不受企业规模的限制,利息低于贷款利息,并且实行贴现融资无需抵押品。缺点是票据抵押贷款的协议期限不能超过票据到期的期限,融资的协议期限与数额受票据的限制大。

融资租赁模式:在国家法律允许范围内,通过签订资产出让合同,由承租的组织或个人通过支付租金的方式,向出租方取得资产使用权的外源间接债务融资模式。优点是财务管理风险小,可避免设备陈旧、不够先进的风险,筹资速度快,限制条件少。缺点是资金成本稍高。

三、企业财务管理角度分析基于债务融资所带来的风险

中小企业通过不同的债务融资方式所获得的是筹集资金在一定时间内的使用权,企业方必须为使用筹集资金而按期支付一定金额的利息,并且在合同规定的时间归还本金。影响中小企业偿还支付能力的决定性因素是企业资产的流动性。根据中小企业资产具有较好或较差流动性的情况下,基于债权人地位及资金成本视角下分析债权人对大股东自利行为和管理者代理行为影响,有以下几个原因:

(一)筹资角度分析

中小企业的资金都是由不同比例的权益性资金和债权性资金共同构成。债权方会通过在企业贷款初期对企业进行审核,考察企业的经营状况以及发展空间,债权人作为企业资金的主要提供者,其合法权益必须受到法律保护,在签订的合约中设立一些条款来保护自己的权益。

(二)收益分配角度与债权人角度分析

最大限度地收回本金并取得预期的收益这是债权人关注的核心问题所在。利益相关程度越高的关系人,对企业的经营状况与发展潜力的关切程度就越高。因此,债权人对于企业目前及未来的盈利空间的准确判断起关键作用。债权人每次与企业交易前均要花费大量的时间与费用去调查企业相关情况,这会增加债权人交易成本。

当中小企业资产的流动性较好时,拥有充足的资金付息还本,债权人的利益能够得到有效保障,债权人会通过监督企业履行借款合同的情况来对其实行简单的监督控制。企业经营业绩欠佳甚至发生财务困境时,资产的流动性较弱,企业有可能会有损害债权人利益的压力或行为倾向,债权人会采取一些措施来限制大股东和管理层的行为,以保护自身的合法权益免受损害,可通过负债融资对大股东的自利行为和管理层的代理行为进行有效的抑制。建议中小企业施行债权人董事和债权人监事制度,在董事会和监事会当中要有债权人的席位,债权人适当参与企业管理中。

四、中小企业债务融资的建议

建立中小企业信用担保机构,发展完善信用担保体系。目前我国已经在进行尝试,中投保上海分公司、创业投资公司以及区县各类担保基金等担保机构已经为两千多家企业(含国有、股份制企业)提供了融资服务。同时应注意规范信用担保机构,切实发挥担保机构在中小企业发展中的作用。

完善企业财务风险预警机制,建立有效的偿债机制。在风险前采取的保护债权人利益的机制是事先偿债机制,包括:限制监管借款用途、债务人的信用评估等。当发生不利于债权人的情况后,采取的法律手段而实施的事后保障机制,包括:债务重组、协商和解、企业清算等。为了避免风险产生,应对企业内部投资、筹资、运营等经营活动进行评估,构建并完善适合本企业的危机预警指标体系。

我国应积极结合目前国情,引导学术界积极进行针对中小企业的债务融资研究,探索适合中国特色社会主义市场经济体制下的中小企业企业债务融资理论,指导中小企业在效控制财务风险的前提下健康发展。

[1]侯云春.中小企业发展新环境新问题新对策.国务院发展研究中心课题组.2011

[2]Modigliani,F.,And Miller,H.M.The cost of capital,corporate finance,and the theory of investment.American Economic Review,1958

[3]Harris and Raviv.The theory of capital structure.[J].The Journal of Finance,199l(V01)XLVI:297—355.

[4]Myers,S.C.The capital structure puzzle[J].Journal of Finance,1984

[5]Myers,S.C.And Majluf,N.S.,Corporate financing and investment decisions when firms have information at investor do not have.[J].Journal of Financial Economics,1984

[6]李扬,杨思群.中小企业融资与银行.上海财经大学出版社

[7]吴婧,李萍.债权人与债权治理——基于利益相关者理论的探讨.经济学研究,2007