美国出口LNG及对世界LNG市场的影响分析

2012-09-15罗伟中郑洪弢孟勐

罗伟中 郑洪弢 孟勐

中海油气电集团国际贸易有限公司

美国出口LNG及对世界LNG市场的影响分析

罗伟中 郑洪弢 孟勐

中海油气电集团国际贸易有限公司

罗伟中等.美国出口LNG及对世界LNG市场的影响分析.天然气工业,2012,32(6):93-98.

2010年9月以来,美国一批拟建LNG出口项目的出现改变了世界长期LNG供应预期。目前美国已批准及规划的LNG出口项目总规模约每年1×108t,相当于2011年全球LNG贸易总量的40%,成为未来世界重要的LNG潜在资源,受到主要LNG进口国(包括中国)的广泛关注。为此,通过对美国天然气储量和供需的分析,认为美国具备规模出口LNG的基本条件,并且与澳大利亚出口LNG项目相比,美国出口LNG至东北亚地区具有综合成本优势。此外以德勤咨询公司和英国天然气集团提供的美国天然气供应曲线为基础,分析了不出口LNG和出口LNG两种情景下,美国长期天然气需求量变化对美国天然气价格的影响,指出美国出口LNG导致其天然气价格大幅上涨的可能性不大。而对LNG进口国而言,美国出口LNG将增加世界LNG供应量,使世界各地LNG和天然气市场相互影响进一步加深,有助于缩小世界各区域天然气价格差距,但同时需要认真研究应对美国天然气出口政策变动和天然气价格波动的方法和策略。

美国 出口LNG 供应 需求 价格 世界LNG市场 影响 LNG进口国

美国目前是世界第一大天然气生产国和消费国。2005年以来,美国天然气市场变化对世界LNG市场产生了重大影响[1]。2005—2006年业界对美国本土天然气供不应求的形势判断,导致美国建设LNG接收站热潮以及世界新建约3 000×104t/a以美国为目标市场的LNG产能,直接推动了2005—2008年世界LNG卖方市场的形成。然而,2008年以来页岩气大规模生产导致美国天然气供应十分充足,导致价格下降,2009年至今美国Henry Hub天然气价格为2.0~6.0美元/MMBtu(1 MMBtu=1 055.06×106J)。原以美国为目标市场的LNG转而供应世界短期和现货市场,大批美国LNG接收站基本闲置。

2010年9月以来,美国一批拟建LNG出口项目的出现改变了世界长期LNG供应预期。截至2012年3月23日,美国共有10个已批准或在申请中的天然气液化出口项目,总铭牌产能为(1~1.1)×108t/a LNG[2],相当于2011年全球 LNG 贸易总量(2.41×108t)的40%,已成为未来世界LNG市场重要的潜在资源。目前,美国萨宾(Sabine Pass)LNG出口项目已获得美国能源部向自由贸易协定国和非自由贸易协定国出口LNG资源的批准,并在短短几个月内迅速与韩国天然气公司、印度盖尔(Gail)等公司签署了1 600×104t/a的长期LNG购销协议。美国出口LNG项目已经引起了日本、韩国、中国、印度等主要LNG进口国的广泛关注。

因此,对美国天然气市场供需形势、美国出口LNG价格竞争力以及给LNG进口国带来的机遇和挑战进行全面分析,有助于更深刻地理解和把握复杂多变的世界LNG市场形势,及时调整资源合作与开发策略,促进我国天然气和液化天然气产业的可持续发展。

1 美国天然气供需形势

美国国内天然气市场供需关系是决定美国出口LNG的可能性和规模的基本条件。2008年以来美国页岩气储量和产量大幅度增加给美国天然气市场带来了翻天覆地的变化。页岩气年产量从2009年的930×108m3快速增加至2010年的1 360×108m3,占美

国天然气总产量22.6%[3]。与此同时,随着国产天然气替代进口管道气及进口LNG,美国净进口气量占天然气消费量比例从2009年的11.7%降到2010年10.7%。据预测[4],美国净进口天然气量将呈持续下降趋势,在2022年左右,美国将可能成为天然气净出口国。导致这一趋势的主要原因是美国经济可采天然气资源丰富,而天然气市场需求量增长缓慢。

根据BP公司的世界能源年度统计,2000—2010年美国天然气消费量年均增长仅0.34%[5]。2010年美国能源部能源信息署预测美国天然气消费量在2015、2025年和2035年将分别达到6 156×108m3、6 674×108m3和7 040×108m3[6]。2011年该机构对美国天然气需求量的最新预测值略有提高,工业和电力板块是需求量增长的主要来源,相应年份的天然气消费量分别提高至7 110×108m3、7 099×108m3和7 518×108m3[7],在不考虑天然气液化出口的情况下,2010—2035年美国天然气需求量年均增长仅不足0.5%。

同时,预测表明,虽然页岩气储量存在不确定性,但美国天然气储量仍十分巨大。2009—2011年,随着新的页岩气储量不断被发现,美国的天然气储量呈大幅上升趋势(图1)[3,6-8],年均增长约21%,其中2011年预测技术可采储量(Technically Recoverable Gas Resources)超过72×1012m3,以2010年美国天然气消费水平可维持超过100年(2010年其消费量约为6 750×108m3[3])。但是,2012年1月美国能源部能源信息署发布了最新的美国页岩气储量预测,美国页岩气技术可采储量下降了42%[4],下降达10×1012m3,报告称下调的主要原因是先前对马塞勒斯(Marcellus)页岩气田储量过度高估。目前美国天然气的确切储量仍有待进一步跟踪及评估,但储量下调后仍可满足美国消费超过90年(仍以2010年消费量计算)。

图1 各机构对于美国天然气储量的预测图[3,6-8]

根据2011年12月德勤咨询公司发布的美国天然气供应—价格曲线[9],不高于6美元/MMBtu(约折合1.36元/m3)的天然气井口价足以支撑美国约34×1012m3天然气资源的开采,仅这一部分天然气资源即可满足美国超过50年的天然气需求(仍以2010年计算)。英国天然气集团研究的美国天然气供应—价格曲线以美国Henry Hub天然气价格作为基准,研究结果类似[10]。

综上可知,美国充足可靠的经济可采天然气储量足以满足其国内天然气市场,美国具备一定规模出口LNG的基本条件。除萨宾LNG出口项目外,目前美国能源部还批准了另外7个项目向其自由贸易协定国出口LNG资源。

2 美国出口LNG的价格竞争力

美国出口LNG的成本竞争力是决定项目可行性的关键因素。澳大利亚LNG出口项目是近年来世界新建LNG出口项目的主力,2008年以来进行最终投资决策的澳大利亚LNG出口项目占世界LNG出口项目规模的70%。因此,笔者首先对美国LNG出口项目与澳大利亚新建LNG出口项目的上游、中游和运输成本进行了对比。

此外,美国萨宾LNG出口价格与美国天然气价格挂钩,受到美国天然气价格的影响。同时,美国出口LNG又会调整美国天然气市场供需关系,反过来影响美国天然气价格。为此,笔者还分析了美国出口LNG对美国天然气价格的影响。

2.1 美国与澳大利亚出口LNG成本对比

2.1.1 美国具有天然气上游开发成本优势

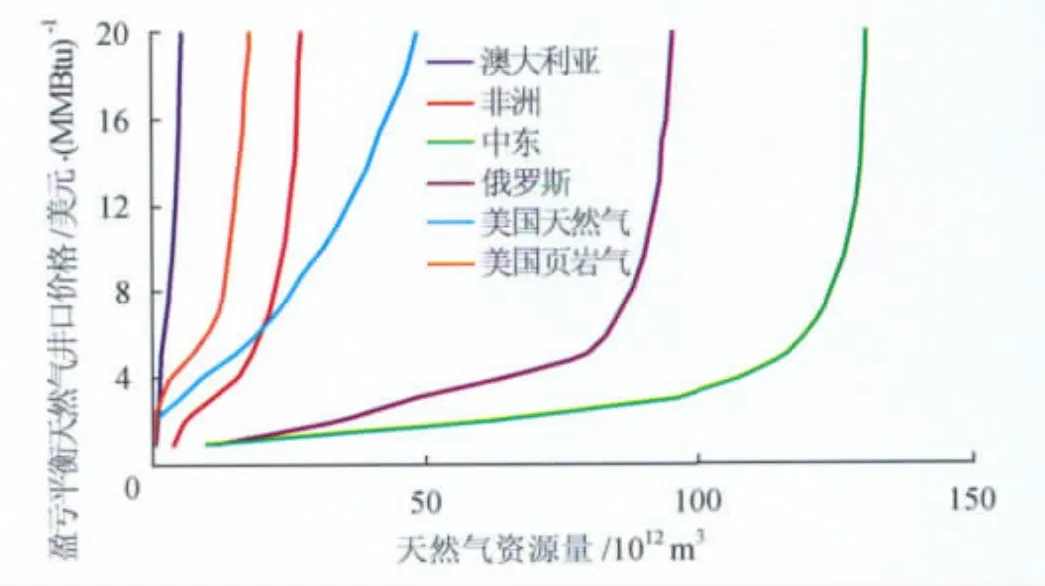

图2 世界各地盈亏平衡天然气井口价格对比图[11]

根据美国麻省理工大学的研究结果[11](图2),在相同的资源开采量下,美国天然气的井口价明显低于澳大利亚,特别是美国页岩气上游成本较低,出口天然气的经济性更好。近年来,这一价格趋势已经在美国和澳大利亚天然气市场中有所体现。澳大利亚LNG主要生产地区西澳大利亚的天然气价格从2006年的2.48美元/MMBtu持续增长到2010年的3.99美元/MMBtu[12],呈上涨趋势。而美国Henry Hub天然气价格从2006年的6.76美元/MMBtu增长到2008年8.85美元/MMBtu后,在2010年下降到4.39美元/MMBtu,2011年下降到4.04美元/MMBtu,2012年1—3月平均仅2.50美元/MMBtu。

2.1.2 中游液化厂建设具有成本优势

由于原材料价格上涨、本地人力资源不足和环境保护严格等原因,目前澳大利亚新建LNG出口项目投资额大幅上升。据笔者估计,2011年在建和规划中的澳大利亚LNG出口项目单位铭牌产能投资额均超过1 200美元/t(图3)。反观美国基于已建成LNG接收站改建的LNG出口项目,无需选址征地,追加环保成本低,码头、储罐、管道等大量基础设施无需重复建设,因此液化厂建设具有非常明显的成本优势。以萨宾LNG出口项目为例,其单位铭牌产能投资额仅约430美元/t(液化厂一期建设总产能每年900×104t,一期项目总投资额约39×108美元),仅为同期澳大利亚新建LNG出口项目的1/3左右。预计美国萨宾LNG出口项目的液化成本为1.5~2美元/MMBtu,而相应澳大利亚LNG出口项目的液化成本至少将达到3.5美元/MMBtu,差距为2~3美元/MMBtu。澳大利亚大批项目的集中建设更加剧了人力资源的压力和项目延期投产的风险,且新出台的碳税政策和高企的汇率也将进一步降低其LNG出口项目的经济性。

图3 澳大利亚新建LNG项目与美国萨宾项目投资成本对比图

2.1.3 运输成本的增长不足以抵消液化成本的差异

相比澳大利亚LNG出口项目,美国墨西哥湾及东海岸到东北亚的运距增加7 500~8 000海里(1海里=1.852 km)。笔者假设以容积为16.5×104m3的常规LNG船型进行LNG运输,用LNG蒸发气驱动,船租费率90 000美元/d。与澳大利亚东海岸至东北亚地区的运费相比,在国际油价为110美元/桶(1桶=0.159 m3)时对应运输成本增加1.7~1.9美元/MMBtu。综合考虑上游及中游成本,美国LNG出口至东北亚地区具有价格竞争力。

2.2 美国出口LNG对美国天然气价格的影响

2.2.1 本文分析结果

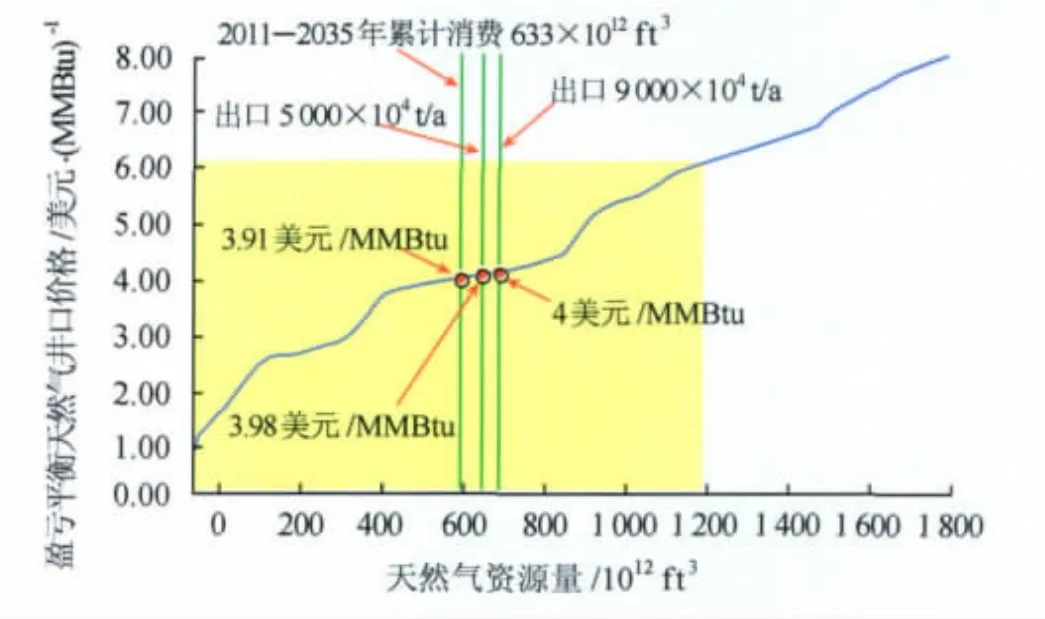

笔者对LNG出口造成美国天然气价格上涨的分析基于美国天然气的开发成本:即以德勤咨询公司和英国天然气集团的美国天然气供应—价格曲线为基础,考虑2011—2035年不出口LNG和出口LNG两种情景下的长期天然气需求增量变化对美国天然气价格的影响(图4、5)。未来长期市场需求变化对价格的影响取决于供应—价格曲线对应位置处的斜率。

图4 美国天然气供应曲线图

图5 美国天然气供应曲线图

在不出口LNG情景下的美国基础需求量取2011年美国能源部能源信息署预测的2011—2035年累计天然气需求量633×1012ft3(约合18×1012m3,即图4和图5中最左侧的竖线)。最左侧竖线与供应—价格曲线的交点即为不考虑LNG出口下美国天然气对应的平均开发成本,德勤咨询公司供应—价格曲线对应天然气井口价格3.91美元/MMBtu,英国天然气集团供应—价格曲线对应美国Henry Hub天然气价格3.19美元/MMBtu。

当前美国10个已批准或在申请中的LNG出口项目中,萨宾、自由港和查尔斯湖LNG项目筹备较早,产能共计近5 000×104t/a。美国LNG出口项目预计2015—2017年投产,至2035年约运行20年。考虑5 000×104t/a(仅萨宾、自由港和查尔斯湖LNG项目投产)和9 000×104t/a(已批准向自由贸易协定国的8个LNG出口项目全部投产)两种情况下对应天然气开发成本的变化。为求最大价格上升幅度,20年内所有LNG出口项目均取其铭牌产能,暂不考虑产能渐增。20年每年5 000×104t LNG出口约对应44×1012ft3的新增天然气需求,20年每年9 000×104t LNG出口则对应约91×1012ft3。将图4和图5中最左侧的竖线分别向右平移44×1012ft3和91×1012ft3,与供应—价格曲线对应的交点即为出口LNG情景下需求增长后的美国平均天然气开发成本。

可以看出:①如果5 000×104t LNG产能投产,以德勤咨询公司的供应—价格曲线为基础,笔者分析美国天然气平均井口价格将上涨0.07美元/MMBtu;以英国天然气集团的供应—价格曲线为基础,笔者分析美国 Henry Hub天然气价格将上涨0.2美元/MMBtu。②如果9 000×104t LNG产能投产,以德勤咨询公司的供应—价格曲线为基础,笔者分析美国天然气平均井口价格将上涨0.09美元/MMBtu;以英国天然气集团的供应—价格曲线为基础,笔者分析美国Henry Hub天然气价格将上涨0.64美元/MMBtu。2.2.2 与其他机构研究成果的对比分析

2010—2011年,多家美国LNG出口项目及咨询公司就美国LNG出口对美国天然气价格的影响进行了分析[9,13-16]。由于研究时间及方法不同,各机构所采用的假设条件有所差异。其中,萨宾、查尔斯湖和卡梅伦LNG项目均以同年美国能源部能源信息署预测的美国天然气消费量为基础,2015—2035年预计消费(0.62~0.75)×1012m3/a;湾角(Cove Point)LNG项目和德勤咨询公司则对2011年美国能源部能源信息署预测的电力板块天然气需求放大了50%,其他行业则不变,2015—2035年预计消费(0.72~0.84)×1012m3/a。在美国LNG出口量上,萨宾LNG项目假设出口1 600×104t/a,湾角LNG项目为5 680×104t/a,卡梅伦LNG项目为800×104t/a,查尔斯湖LNG项目和德勤咨询公司均为4 800×104t/a。

尽管研究假设条件不同,除湾角LNG项目预计LNG出口将导致美国Henry Hub天然气价格最多上涨0.9美元/MMBtu外,其他机构的研究结果均在0.5美元/MMBtu以内,LNG出口所导致其天然气价格上涨有限。

2012年1月,应美国能源部化石能源办公室要求,美国能源部能源信息署就4种情形下LNG出口对美国天然气价格的影响进行了研究[17]。研究以2011年美国能源部能源信息署发布的美国天然气市场预测为基础,考虑了每年4 800×104t和9 600×104t两种最终达产LNG出口量、以每年800×104t和2 400×104t的速度渐增4种情况。在模型中最激进的情形下(LNG出口项目4年内完全投产,最终每年出口9 600×104t),2012—2035年美国天然气井口价格最多将上涨1.54美元/MMBtu;在模型中最保守的情形下(LNG出口项目4年内完全投产,最终每年出口4 800×104t),2012—2035年美国天然气井口价格最多将上涨0.69美元/MMBtu。

由于研究的4种情况由美国能源部化石能源办公室给出,并非根据LNG产业实践经验选取,因此笔者对美国能源部能源信息署的分析持不同观点。

1)从世界LNG产业发展历史看,受到建设和销售等方面局限,在4年内投产9 600×104t/a LNG产能几乎没有可能,即使在天然气资源丰富、国内需求有限、拥有众多国际一流石油公司协助的卡塔尔,也经过了13年的时间才达到7 700×104t/a的LNG出口量。

2)对于美国不依托已有LNG接收设施的新建LNG出口项目,由于成本、环境评价、征地等方面的限制且美国Henry Hub天然气价格波动性较大,其价格竞争力大打折扣,因此可能性不大。对于将已建LNG接收站改建为LNG出口设施,美国目前共有12座运营和在建的LNG接收站,总进口能力为14 400×104t/a,已批准的扩建工程将使总进口能力增至16 800×104t/a。这12个LNG接收站中,有些受技术条件限制无法将海岸设施改为出口用途,例如马萨诸塞州Everett和佐治亚州Elba岛LNG接收站;另有一些接收站(例如墨西哥湾的Golden Pass LNG接收站)改为出口用途不符合股东和运营者的意图。9 600×104t/a的LNG出口量意味着将所有剩余接收设施全部改为出口用途(假设不同时进行进、出口),笔者认为可能性不大。

3)能源安全问题一直是美国社会的重要议题,大量出口天然气在美国社会难免引起争议。

总之,结合目前美国LNG出口项目的申请和批准情况,美国难以在短时间内实现每年5 000×104t以上的LNG资源出口。因此,背靠美国大量成本较低的天然气资源,LNG出口造成美国天然气价格大幅上涨的可能性不大。

3 美国出口LNG给进口国带来的机遇与挑战

3.1 机遇

在上述分析的基础上,笔者认为美国出口LNG给LNG进口国带来了重大的机遇。

1)美国出口LNG增加了世界LNG供应,特别是众多的美国出口LNG项目改变了世界长期LNG市场供需预期。

2)美国出口LNG将使世界各地LNG市场和天然气市场相互影响进一步加深,具有成本竞争力的美国出口LNG将有可能拉低亚洲长期LNG价格水平,有助于缩小世界各区域天然气价格的差距。

3)美国出口LNG的目的地灵活性将进一步增强世界LNG市场的流动性,促进世界LNG贸易的发展。

3.2 挑战

对LNG进口国来说,美国出口LNG也面临诸多需要审慎应对的挑战。

1)目前美国政府对于天然气出口的态度尚不明朗,受美国国内政治因素影响,美国政府可能以能源安全为理由撤销向非自由贸易协定国出口LNG,从而影响美国出口LNG的稳定性和可靠性;美国LNG出口项目的经济性难以避免地受到美国税收、汇率、环保等方面政策的影响。

2)未来美国天然气市场价格变动难以准确预测,受飓风、严寒、国际油价等多重因素影响,历史上美国天然气价格多次出现短期大幅波动,2005和2008年飓风就曾导致美国Henry Hub天然气价格出现飙涨,因此短期市场波动对于美国出口LNG的影响有待进一步深入研究。

4 结论与建议

美国是世界第一大天然气市场,2005年以来对国际LNG市场产生了重要影响。当前美国大批LNG项目申请将本土气液化出口,美国可能成为世界LNG资源的重要潜在来源,全面深入研究美国天然气市场及美国出口LNG项目具有十分重要的指导意义和现实意义。

经过系统分析,笔者得出以下结论和建议:

1)在美国天然气需求量增长缓慢的形势下,以其丰富而低成本的天然气资源作为支撑,美国具备规模出口LNG的基本条件。与澳大利亚出口LNG项目相比,美国出口LNG至东北亚地区具有综合成本优势。同时,美国出口LNG导致美国天然气价格大幅上涨的可能性不大。

2)对LNG进口国而言,美国出口LNG将增加世界LNG供应,使世界各地LNG市场和天然气市场相互影响进一步加深,有助于缩小世界各区域天然气价格差距,但同时也需认真研究应对美国天然气出口政策变动和天然气价格波动的方法和策略。

3)当前世界天然气市场更加复杂多变,各区域市场联系日益紧密,而我国在这一领域研究仍显薄弱,建议进一步加强对全球天然气市场的深入分析与研究,及时调整对外资源合作与开发策略,促进我国天然气和LNG产业的可持续发展。

[1]郑洪弢,孟勐.日本地震对世界和我国液化天然气产业的影响[J].中国能源,2011,33(6):14-17.

[2]U.S.Department of Energy.Summary of LNG Export Applications[EB/OL].(2012-03-28)[2012-04-11]http:∥fossil.energy.gov/programs/gasregulation/LNG_Summary_Table_3_23_12.2.pdf.

[3]U.S.Energy Information Administration.Annual Energy Outlook 2011[R/OL].[2012-04-11]http:∥www.eia.gov/forecasts/archive/aeo11/pdf/0383(2011).pdf

[4]U.S.Energy Information Administration.AEO 2012 Early Release Overview[R/OL].[2012-04-11]http:∥www.eia.gov/forecasts/aeo/er/pdf/0383er(2012).pdf

[5]BP.BP Statistical Review of World Energy June 2011[R/OL].[2012-04-11]http:∥www.bp.com/liveassets/bp_internet/globalbp/globalbp_uk_english/reports_and_publications/statistical_energy_review_2011/STAGING/local_assets/pdf/statistical_review_of_world_energy_full_report_2011.pdf.

[6]U.S.Energy Information Administration.Annual Energy Outlook 2010[R/OL].[2012-04-11]http:∥www.eia.gov/forecasts/archive/aeo10/index.html.

[7]U.S.Energy Information Administration.Annual Energy Outlook 2009[R/OL].[2012-04-11]http:∥www.eia.gov/forecasts/archive/aeo09/index.html.

[8]Sabine Pass Liquefaction,LLC.Application of Sabine Pass Liquefaction,LLC for Long-term Authorization to Export Liquefied Natural Gas to Non-Free Trade Agreement Countries[R/OL].[2012-04-11]http:∥www.fossil.energy.gov/programs/gasregulation/authorizations/Orders_Issued_2010/10_111sabine.pdf.

[9]Deloitte Center for Energy Solutions,Deloitte MarketPoint LLC.Made in America the Economic Impact of LNG Exports from the United States[R/OL].[2012-04-11]http:∥www.deloitte.com/view/en_US/us/Industries/oil-gas/9f70dd1cc9324310Vgn VCM1000001a56f00aRCRD.htm.

[10]Elizabeth Spomer.The Outlook for US LNG Exports[C/OL].[2012-04-11]http:∥core.theenergyexchange.co.uk/agile_assets/1525/Elizabeth_Spomer.pdf.

[11]Massachusetts Institute of Technology.The Future of Natural Gas[R/OL].[2012-04-11]http:∥web.mit.edu/mitei/research/studies/report-natural-gas.pdf.

[12]Department of Resources Energy and Tourism,Australian Government.Energy in Australia 2012[R/OL].[2012-04-11]http:∥www.bree.gov.au/documents/publications/energy/energy-in-australia-2012.pdf.

[13]Navigant Consulting,Inc.Market Analysis for Sabine Pass LNG Export Project[R/OL].[2012-04-11]http:∥www.fossil.energy.gov/programs/gasregulation/authorizations/Orders_Issued_2010/10_111sabine.pdf.

[14]Lake Charles Exports,LLC.Application of Lake Charles Exports,LLC for Long-term Authorization to Export Liquefied Natural Gas to Non-Free Trade Agreement Countries[R/OL].[2012-04-11]http:∥www.fossil.energy.gov/programs/gasregulation/authorizations/2011_applications/11_59_lng.pdf.

[15]Navigant Consulting,Inc.North American Gas System Model to 2040[R/OL].[2012-04-11]http:∥www.fossil.energy.gov/programs/gasregulation/authorizations/2011_applications/11-128-LNG.pdf.

[16]Black & Veatch.Price Response to incremental LNG Export Demand (Based on DOE/EIA Annual Energy Outlook 2011 Forecast)[R/OL].[2012-04-11]http:∥www.fossil. energy. gov/programs/gasregulation/authorizations/2011_applications/11_145_lnga.pdf.

[17]U.S.Energy Information Administration.Effect of Increased Natural Gas Exports on Domestic Energy Markets as requested by the Office of Fossil Energy[R/OL].[2012-04-11]http:∥www.eia.gov/analysis/requests/fe/

10.3787/j.issn.1000-0976.2012.06.023

2012-02-27 编辑 赵 勤)

罗伟中,1961年生,高级工程师,硕士;毕业于美国得州理工大学石油工程专业;长期从事天然气及发电领域科研工作,现任中海石油气电集团副总经理兼中海油气电集团国际贸易有限公司总经理。地址:(100027)北京市朝阳区东三环北路甲2号京信大厦25层。

孟勐,13810489373。E-mail:mengmeng2@cnooc.com.cn