上市公司信用评级与股票收益率关系实证分析

2012-09-13孙茂辉李粟皎

○孙茂辉 李粟皎

(上海师范大学 上海 200234)

一、引言

有研究发现,信用风险与未来的股票收益呈负相关性,这一异常现象违背了之前一贯遵循的“高风险高收益、低风险低收益”原则。

Dichev(1998),Griffin 和 Lemmon(2002),Campbell(2008)等学者所做的研究表明,信用风险和未来的股票收益之间呈负相关性。“信用风险—收益”这种负相关关系似乎是一种异常模式,因为投资者在做出投资决策时通常对于所承担的风险会支付一笔费用。

Dichev和Piotroski(2001)研究发现低信用质量的公司在信用评级降级之后业绩表现会变差,他们把这一现象的原因归结于对市场的反应不足。Griffin和Lemmon(2002)发现业绩不佳且高信用风险的公司也有低的账面市值比,他们认为这种现象的原因可能是错误定价。Campbell等学者(2008)显示的证据表明“压力效应”在小规模、流动性不好的股票中更明显。另外,Garlappi等学者(2008)研究没有发现“信用风险—收益”之间存在异常的负相关关系。

Doron Avramov等学者(2009)针对“信用风险—收益”之间是否存在负相关关系做了进一步的研究,Doron Avramov对横截面不同信用评级公司与股票收益率相关关系进行研究,同时对公司评级的动态变化对股票收益率的影响做了深入分析。研究表明,在信用评级下降时,信用风险对股票收益率影响较为显著,而在信用评级稳定或上升时信用风险对股票收益率影响不明显,在信用评级下降的前后3个月内,信用风险和股票收益率之间存在显著的负相关关系。

二、理论模型与研究方法

Fama和 French(1993)通过引入市值因子(SMB)、账面市值比因子(HML)建立一个三因素模型来解释股票的收益率。均衡定价模型表示为:

其中,Rit表示股票i在时间t的收益率,Rft表示时间t的无风险收益率,Rmt表示时间t的市场收益率,E(Rmt)-Rft表示市场风险溢价,SMBt为时间t的市值(Size)因子的模拟组合收益率,HMLt为时间t的账面市值比(book-to-market)因子的模拟组合收益率。

以上述三因素模型为基础,本文利用同一时间区间不同股票的横截面数据,构建一个四因子模型来研究所选取上市公司的市场系统性风险、信用风险(RATING)、公司规模(Size)和账面市值比与上市公司股票收益率之间的关系,回归模型构建如下:

模型中的RATINGit表示股票i在时间t的信用评级等第。在接下来的实证分析中,我们将把信用评级等第转换为常规的数值。我们规定1代表AAA级,22代表D级。因此,数值越高反映的信用风险越高。信用评级转换为数值10或更低的(即信用评级为BBB-级或更好)被认为是投资等级,而转换为数值11或更高的(即信用评级为BB+级或更差)一般被标记且不被认为是投资等级。E(Rmt)-Rft表示市场风险溢价,Sizet代表时间t时上市公司规模,BMt表示时间t时上市公司的账面市值比,α、β、γ、δ分别是四个因子的系数。

本文所选取上市公司的信用评级数据是年度数据,但是对于股票收益率数据是采用月度收益率,因为股票价格波动频繁,如采用年度收益率将无法实际反映股票收益率的变化。运用四因素模型对于每个月的数据进行回归。收益率的计算如(3)式,Pt为当期月底最后一天收盘价,Pt-1为上一期月底收盘价。上市公司规模以市场价值指标来衡量,股价选取月度股票平均价格,在实证分析的回归模型中,此数值取对数,即LN(Size),见(4)式。(5)式中账面市值比是市值与股东权益的比率,在实证分析的回归模型中,此数值取对数,即LN(BM)。Rm即上证指数及深圳成指月度收益率,Rf选用一年期存款基准利率。

三、实证分析

1、数据来源与处理。本文选取国内110家上市公司自2007年9月至2008年12月、2009年6月至2010年9月(共32个月)的月收盘价数据、流通股总股数、流通股换手率以及成交量、上证指数2007年9月至2010年9月月度收益率均来自于锐思金融研究数据库。所选取的所有收盘价格都大于1,这是为了保证实证分析的结果不受过低估价和流动性极不好的股票的影响。

110家上市公司股东权益合计数来自于2007—2010年样本公司的各年度财务报表。上市公司信用评级数据来自于新华财经有限公司资信评级网站以及新华远东中国评级网站,信用评级选取的是信用评级公司对上市公司的主体评级。1998年之前,主体信用评级是在公司高级货币交易债务基础之上的,而1998年之后,信用评级主要是以上市公司未偿债务的整体质量以及偿债能力为基础的。另外,它没有考虑保证人、保险人的信用水平或其他可以增强债务信用的形式等因素。

2、实证分析与讨论。根据本文所构造四因素定价模型,将2007年 10月、12月,2008年 6月、8月、9月、10月,2009年 6月,2010年4月实证结果归纳在表1、表2和表3中。

从实证分析结果来看,部分时间段内信用风险因子(RATING)对股票收益率的解释力并不是很强,但是我们会发现股票收益率与信用风险因素在有些时间段内呈现负相关关系,这与之前金融经济学中普遍认为的“高风险—高收益”准则相违背,即信用风险低的上市公司在未来得到的收益反而比信用风险高的上市公司高,股票收益率与信用风险呈反向变动。

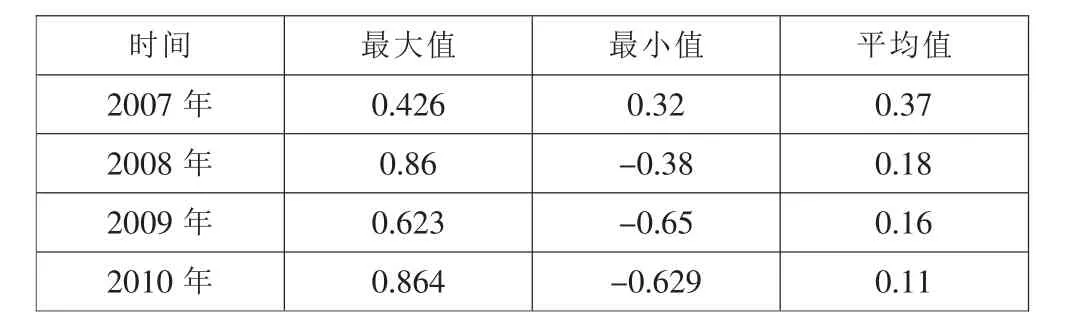

第一,从表1中的各个数据来看,在我们实证分析研究的时间段里,2007年9月至2010年9月各年的α平均值都小于零,2007年为 -0.001,2008年为 -0.0052,2009年为 -0.01,2010年为-0.0056。说明样本数据包括的110家上市公司里出现了股票收益率与信用风险呈负相关性的现象。表3中的β值反映了市场风险因素的回归系数,显而易见,其均值都大于零。

第二,从表2中选取的2007年10月、12月,2008年6月、8月、9月、10月,2009年6月,2010年4月这8个月的数据来看,α值小于零,在5%的显著性水平下,|t|>1.96,P值小于0.05,说明此时解释变量信用风险因素对股票收益率有解释能力,而且还充分说明这8个月上市公司的股票收益率与其信用风险呈负相关性。

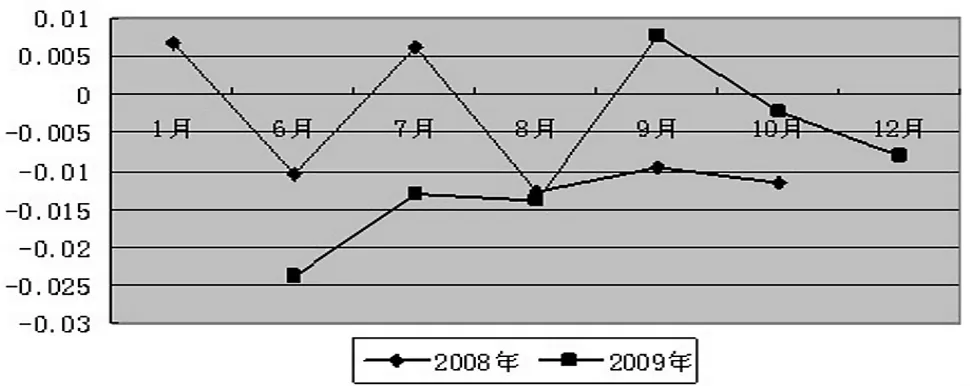

第三,从图1中可以发现,对2008年每个月及2009年后7个月进行回归得到的系数α值在-0.024至0.0077之间,且波动幅度较大。对于一些正的α值,由于其统计量检验不显著,无法拒绝原假设,所以这时的信用风险因素就对股票收益率不具有解释能力,也无法准确得到股票收益率与信用风险之间是否符合一般所认为的“高风险—高收益”准则。

表1 α最大值、最小值、平均值

表2 β最大值、最小值、平均值

表3 信用风险回归系数

图1 2008年及2009年信用风险回归系数折线图

四、结论

本文研究发现在考察期内部分时间段上市公司股票收益率与信用风险之间存在着负相关关系,虽然负相关性在实证分析中绝大多数情况下不会发生,但我们也没有得到股票收益率与信用风险之间存在“高风险—高收益”这样的正相关性。

我们按照上市公司信用评级分组,将同一信用评级的公司分为一组,可以发现,平均公司规模随着信用评级的降低是递减的,信用评级最高的一组上市公司平均规模为14033.3亿元,信用评级最低的那组平均市值只有107.54亿元。可以看出,市值规模大的上市公司较市值规模小的信用风险更低,原因可能是市值规模大的公司在盈利、经营等状况良好的情况下更受投资者的信赖与青睐,它的偿债能力也会更好。

出现信用风险与收益率呈负相关性的原因可能是目前国内信用评级尚处于起步阶段,信用评级体系不够完善,投资者在投资决策过程中较少考虑到信用风险这一因素。另外,信用风险也受到很多因素的影响,评级公司对上市公司的主体评级主要是看未偿债务的质量和偿债能力,所以评级的结果还不能完全把实际市场中的所有信息都包括进去,也就增加了加入信用风险因素对股票合理准确定价的难度。

本文实证分析过程中的不足是因为所选取的样本量少,鉴于目前国内的信用评级公司数量有限,能查到的被评级的上市公司的数量较少,但是随着我国今后信用评级体系的进一步完善,信用评级将会成为反映企业经营状况的重要指标之一,也会成为投资者投资决策的参考依据。

[1]Campbell,J.Y.,Hilscher,J.,Szilagyi,J.:In search of distress risk[J].Journal of Finance,2008(63).

[2]Fama,Eugene F.:Kenneth R.French.Multifactor Explanations of Asset Pricing Anomalies[J].The Journal of Finance,1996(3).