股权集中度与公司绩效关系的实证研究

——来自西部上市公司的经验证据

2012-09-07张鹏

张鹏

(中国社会科学院研究生院,北京102488)

股权集中度与公司绩效关系的实证研究

——来自西部上市公司的经验证据

张鹏

(中国社会科学院研究生院,北京102488)

为探究股权集中度与公司绩效之间的关系,在已有文献和理论阐述的基础上,通过构建回归模型,利用西部上市公司数据对二者之间的关系进行了实证检验。分析认为:西部上市公司前五大股东控股比例和CR5与公司绩效呈显著的倒U型关系,并且存在能使公司绩效达到最高的最优股权集中度;从股权结构来看,西部上市公司经营绩效能否获得提升的关键在于能否使前五大股东控股比例尽可能地接近最优值。

股权集中度;绩效;西部;上市公司

股权结构是公司治理的重要基础,直接决定着公司治理模式和基本制度,对公司的经营绩效产生着重大影响。一般来说,可以从股权属性和股权集中度2个维度进行股权结构的测算分析。近年来,国内外许多学者对上市公司股权结构与公司绩效的关系这一问题进行了广泛的研究。从国内已有文献来看,现有研究大多针对中国全部上市公司,而没有充分考虑地域差别对上市公司实际运行带来的差异性,尤其是对西部上市公司单独进行的相关研究还是一个空白。因此,本文着眼于西部上市公司,选取股权结构2个维度之一的股权集中度,进行股权集中度与公司绩效的关系研究,期望找出二者之间的关系,进而寻找合理乃至最优的股权集中度,为优化西部上市公司的股权结构、提高公司治理效率与绩效提供针对性的对策与建议。本文还对国内外股权集中度与公司绩效关系相关研究进行了简要回顾,并进行了变量的选择和回归模型的构建;对西部上市公司股权集中度与公司绩效关系进行实证检验,并测算出了最优股权集中度。

一、相关研究综述

(一)国外研究

股权结构和公司绩效的相关性研究在国外起步比较早。Berle等最早提出了公司绩效与公司股权的分散程度之间存在负相关关系的假说。在公司股权分散的情况下,没有股权的公司经理与分散的小股东之间存在利益冲突,从而使得公司绩效无法最高,或者说股权越分散,公司绩效越差[1]。Jensen等对股权结构与公司绩效关系这一命题进行了进一步的发展,他们将公司股东分为拥有控制和决策权的内部股东和只能“用脚投票”的外部股东。公司绩效主要取决于内部股东的持股比例,内部股东持股的比例越大,则公司绩效从理论上讲也越高[2]。

后来的研究发现,在许多国家的上市公司中,股权是相对集中的,即使在美国的很多大公司中也存在着股权集中的现象。至此,股权集中对公司治理和绩效的影响受到了广泛的关注。对于股权集中度与公司绩效的关系,在理论上形成了2个相互对立的效应假说,即存在控股股东时,股权集中度会对公司绩效产生2种截然相反的效应。Shleifer等认为,既然在股权相对分散的情况下股东因“搭便车”行为丧失对管理层监督,那么通过增加大股东的持股比例,可以提高股东的监督能力,有效制约管理层的道德风险,从而对公司绩效产生积极的影响[3]。La Porta等则认为,当法治不健全、大股东的控制权缺乏监督和制约时,大股东可能会利用手中的权力为自己谋取私人收益,通过自立性交易和非财产转移等渠道来损害小股东的利益,进而降低公司绩效[4]。Pound认为,大股东在监督管理层运作的同时,因其存在着对小股东进行掠夺的动机和能力,会和小股东产生利益冲突,从而导致公司绩效下降[5]。Johnson等将股权集中度对公司绩效的这2种效应归结为利益趋同效应和利益侵占效应[6]。

在理论研究存在分歧的情况下,大量的实证研究也没有得到一致的结果。Shleifer等得出了股权集中度与公司价值之间正相关的结论。Mecconnell等认为,公司绩效是其股权结构的函数,经验结果表明:托宾的Q值①托宾的Q值为衡量公司绩效的指标之一,本文将在后面会进行专门阐述。与内部股东持股比例之间具有线性关系,随着内部股东持股比例增加而先上升后下降[7]。Thomsen等研究了435家最大型欧洲公司1991~1996年的数据,发现股权集中度与公司绩效之间呈“钟型曲线”关系[8]。

(二)国内研究

近年来,国内学者对于中国上市公司的股权结构与业绩关系的研究也逐渐增多,在早期主要是从定性角度列举和分析现有的一些股权结构的不足和弊端,最近几年主要以定量的方法进行研究,得出了以下3种截然不同的结论。

1.股权集中度与公司绩效正相关

Xu等对1993~1995年中国上市公司的实证研究表明,股权集中度对公司经营绩效具有显著的正向影响[9]。张红军通过对1998年沪深两市385家发行A股的公司为样本的实证研究发现,托宾的Q值与使用前五大股东持股比例衡量的股权集中度之间呈现显著的正相关关系[10]。徐莉萍等研究发现,1999~2003年中国上市公司的股权集中度和绩效之间存在显著的正向线性关系,而且这种关系在不同性质的控股股东中都是存在的[11]。

2.股权集中度与公司绩效呈倒U型

孙永祥等通过对1998年沪深两市503家A股公司为样本的实证研究发现,中国股权集中度与公司绩效呈倒U型关系,曲线的拐点为第一大股东控股比重CR1达到50%[12]。吴淑琨对1997~2000年中国上市公司的实证研究发现,股权集中度与公司绩效呈显著倒U型关系[13]。于东智以1999年中国923家A股上市公司为研究总样本,发现以第一大股东持股比例来表示的股权集中度与公司业绩之间不存在倒U型关系,以前五大股东持股比例和前十大股东持股比例衡量的股权集中度与公司业绩之间存在一定的倒U型关系[14]。苑德军等以2003年沪深两市876家A股上市公司为样本进行的实证分析表明,在法人为第一大股东的上市公司中,股权集中度与公司绩效之间存在倒U型曲线关系[15]。

3.股权集中度与公司绩效负相关

刘国亮等以1995年中国上市公司为样本进行实证研究,结论是股权集中度与公司绩效负相关,且股权进一步分散化,但仍对公司经营绩效产生正的效应[16]。胡国柳等以1997年在深沪两市非金融类A股公司为样本的实证研究表明,第一大股东持股比例、前五大股东持股比例和以及赫芬达尔H指数、公司绩效都成负相关关系[17]。

从现有的研究可以看出,尽管目前国内外关于股权集中度与公司绩效的实证研究成果丰硕,但并没有形成统一的观点,实证结果相异甚至完全相悖。这是与中国资本市场环境的变化、样本选取时间跨度、样本范围和度量指标选取有关的。

二、实证模型设计

(一)研究假设

不同的股权结构决定了不同的公司代理问题。当公司股权分散时,公司代理问题主要表现为股东和经理者之间的利益冲突,即第一类代理问题。通过股权的适当集中,控股股东可以监督控制管理层甚至进行直接干预治理,降低管理层与股东之间的代理冲突成本,从而对公司绩效产生积极的影响。但是股权集中于大股东也会带来一些负面效应:大股东对公司的过度干预会抑制管理层创新能力和主观意识;较高的股权集中度意味着股票市场的流动性降低,使得大股东自身行为无法得到有效监管,形成寻租行为和道德风险的温床,从而对公司绩效产生消极的影响。当股权结构过度集中时,公司代理问题表现为大股东与小股东之间的利益冲突,即第二类代理问题。可以说,股权由分散于小股东向集中于大股东转换,实质是代理问题在不同主体间的转换,也就形成了不同的公司绩效。基于以上论述,本文提出了如下2个假设:

假设一:西部上市公司股权集中度与公司绩效呈倒U型关系,随着股权集中度提高,公司绩效会先增加,经过一个转折点然后下降。或者说,与高度集中和高度分散2种股权结构相比,在中等集中程度的股权结构下,公司绩效能够最高。

假设二:西部上市公司存在最优的股权集中度。最优股权集中度是指公司股权集中程度存在的一个临界点,此时可以使公司绩效达到最高。最优股权集中度实质上是股权集中度的适度性,也就是要通过股东之间的相互制衡,最大程度地避免2个代理问题所导致的公司绩效损失。

(二)指标选取

1.公司绩效指标

公司绩效指公司经营的业绩和效率,一般用某个或者一组财务指标加以反映。在股权集中度与公司绩效研究文献中,绩效指标的选取都不尽相同,一般主要采用托宾Q值、每股收益EPS、净资产收益率ROE、主营业务资产利润率CROS等指标。中国资本市场有效性程度低使得对公司的市场价值估值比较困难,基础数据如资产重置价格很难获得,托宾Q值对中国上市公司绩效衡量具有局限性。每股收益受外界因素的干扰过大,并随着不同公司的股票市场价格差异的加大,使得每股收益在不同公司之间的可比性十分有限。中国企业对净资产收益率进行盈余管理的现象十分严重,使用这一指标来进行实证研究存在明显欠缺。由于主营业务资产利润率能够反映公司核心业务的经营情况,并且可比性较强,因此本文将CROS作为公司绩效的衡量指标。

2.股权集中度指标

衡量股权集中度的指标一般包括第一大股东持股比例CR1;前五大股东持股比例和CR5;赫芬德尔H指数,即前n位大股东持股比例的平方和。H指数能够通过马太效应突出股东持股比例之间的差距,更倾向于衡量持股股东间的平衡程度。本文选取CR1和CR5作为衡量股权集中程度的指标。

3.控制变量指标

其他因素对于公司绩效亦有作用,本文将它们作为控制变量处理。其中,公司规模INSIZE以公司总资产的自然对数作为衡量指标;财务杠杆DAR以资产负债率来衡量公司财务杠杆对业绩的影响,在数量上等于负债与总资产之比;公司成长能力GROW以净资产收益率同比增长率来表示。

(三)回归模型

为了检验股权集中度与公司绩效的倒U型曲线关系,本文使用二次函数式来表示股权集中度和公司绩效之间的关系。考虑到公司实际运行的复杂性,在股权集中度变量外,本文还引入了控制变量以增强模型的解释能力,构建的回归模型为

式中:α0为常数项;α1、α2、β1、β2、β3为回归系数;X为股权集中度,代表CR1和CR5;ε为随机干扰项。

如果假设一成立,即股权集中度与公司绩效呈倒U型关系,则X的回归系数α1为正,而X2回归系数α2为负。如果假设二成立,在倒U型曲线存在的基础上,进而可以推导出倒U型曲线的转折点。为求出倒U型曲线的转折点,需要对式(1)求导数,并假定其导数为0,得 CPOC/ X=α1+2α2X=0,由此可得转折点公式X=-α1/(2α2),即公司绩效先随股权集中度的增加而增加,在X=-α1/(2α2)这一点达到最高点,之后公司绩效随着股权集中度的增加而下降。

三、实证检验

(一)样本统计性描述

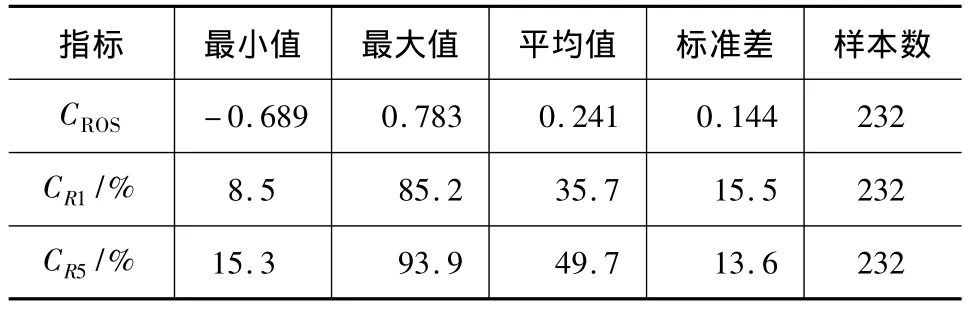

本文以沪深两市的西部10省市上市公司为研究样本,以2006年年报披露的财务信息为原始数据。之所以采用2006年数据主要是为了避免2006年后中国股市大幅上涨对公司治理研究产生的严重干扰。本文在剔除某些缺失的原始数据以及有极端值的样本观测值后,最终应用到回归模型中的共有232个样本数据。所有数据均来源于中国金融研究数据库。

从表1可以看出,西部上市公司的第一大股东持股比例CR1平均值达到35.7%,前五大股东持股比例CR5平均值达到49.7%。从CR1来看,CR1大于50%的样本比重为18.5%;CR1小于20%的样本比重为18.1%;CR1在20%~50%之间的样本比重为63.4%。若按照CR1的大小将股权类型细分为绝对控股(CR1≥50%)、相对控股(20%≤CR1<50%)和股权分散(CR1<20%),西部上市公司整体处于第一大股东相对控股状态。从CR5来看,CR5大于50%的样本比重为50.4%;CR5大于60%的样本比重为19.4%;CR5在40%~50%之间的样本比重为25.4%。如果按照CR5的大小将股权类型细分为绝对控股(CR5≥50%)、相对控股(20%≤CR5<50%)和股权分散(CR5<20%),西部上市公司的前五大股东基本处于绝对控股状态。由此可见,西部上市公司的股权特征表现为股权明显集中于前五大股东,相对集中于第一大股东。

表1 西部上市公司样本描述性统计

(二)检验结果

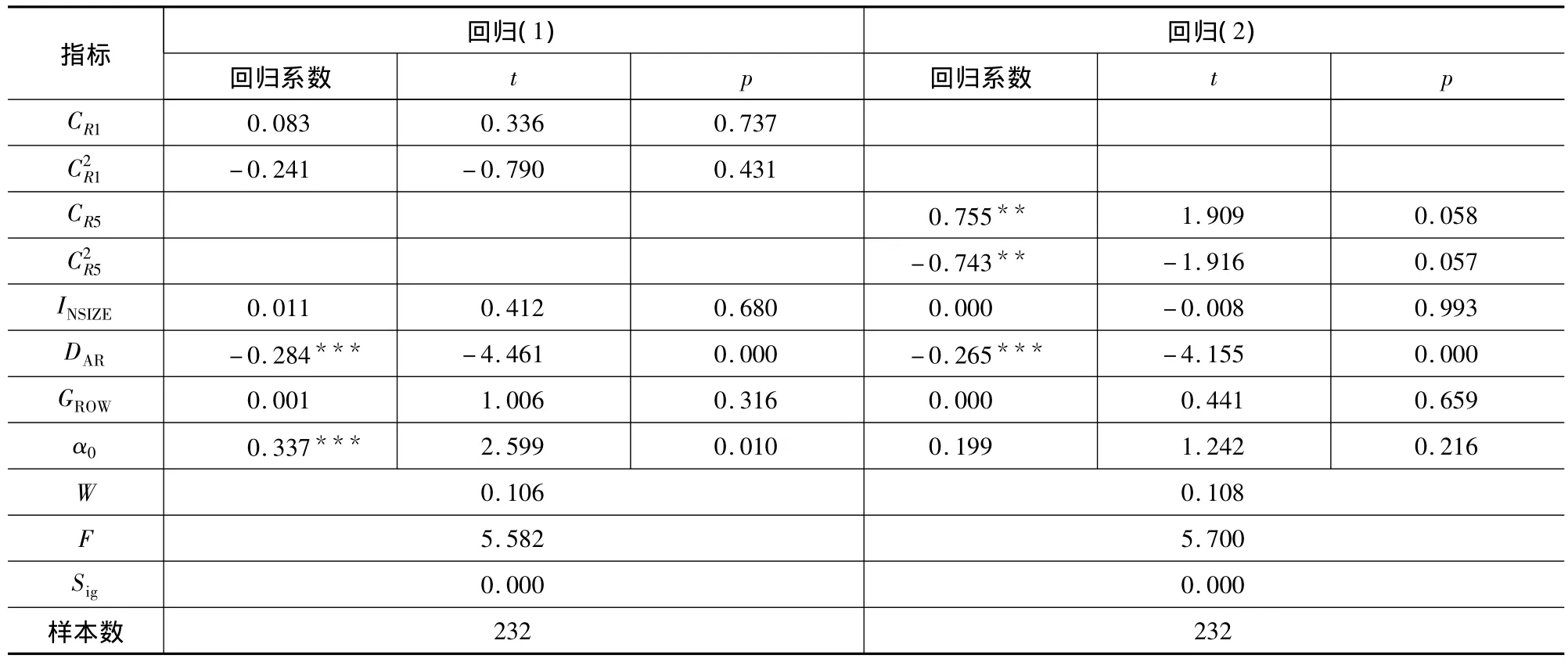

由于CR1、CR5同属于股权集中度指标,为了避免出现多重共线性,本文就股权集中度指标CR1、CR5与公司绩效分别进行回归,回归分析结果见表2。

在控制有关变量的情况下,CR1回归系数为正,平方项C2

R1的系数为负,但无法通过显著性检验,说明以CR1衡量的股权集中度与公司绩效无显著的倒U型关系。CR5系数为正,平方项C2

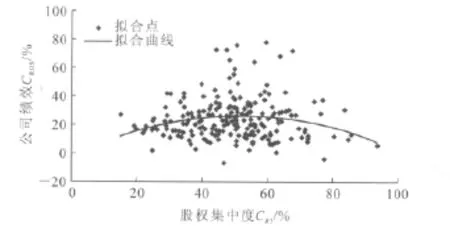

R5系数为负,并且可以通过显著性检验,即以CR5衡量的股权集中度与公司绩效之间呈显著性的倒U型曲线关系(图1)。因此本文假设一成立。

从表2回归(2)的结果来看,资产负债率对公司绩效有显著的负作用,可能的解释是负债会向大众传递该公司经营不善的信息,进而在资本市场上影响资金的筹集,最终导致公司绩效的降低;公司规模与公司绩效没有对应关系,说明对西部上市公司而言,公司经营利润率并不直接取决于公司的资产规模;成长性与公司绩效没有相关性,说明公司的快速成长并不意味着公司将获取较高的利润率。

表2 股权集中度与公司绩效回归分析结果

图1 股权集中度与公司绩效倒U型曲线关系

(三)最优股权集中度测算

股权集中度可以影响公司的代理成本,使得不同股权结构下公司的决策行为出现差异,进而导致不同的经营绩效。与高度集中和高度分散2种股权结构相比,合理的股权集中度最有利于发挥经营激励、监督机制、代理权竞争等公司治理的内外部机制。当股权集中度达到某一点,股权结构对两大代理问题的制衡达到平衡,此时股权集中度为最优值。

根据之前的数理推导得到的倒U型曲线的转折点计算公式X=-α1/(2α2),本文将回归(2)中所得α1=0.755、α2=-0.743代入X=-α1/(2α2)进行计算,得CR5=-α1/(2α2)=50.8%,即当前五大股东持股比例CR5达到50.8%时,西部上市公司的经营绩效达到最大。因此本文假设二成立。

四、结语

股权结构是公司治理中的一个重要问题,其与公司经营绩效的关系一直是学术界关注的焦点,而中国企业股权结构历史演进的独特性则赋予了这一问题更多的内涵。本文在对股权集中度与公司绩效关系进行研究回顾和理论阐述的基础上,利用西部上市公司2006年年报数据,对股权集中度与公司绩效之间的相关关系进行了实证检验。通过实证研究,得出以下基本结论:(1)股权高度集中于前五大股东、相对集中于第一大股东是西部上市公司股权结构的最显著特点。以CR5划分,西部上市公司属于绝对控股状态;以CR1划分,西部上市公司则属于相对控股状态。(2)西部上市公司以前五大股东CR5

衡量的股权集中度与公司绩效呈显著的倒U型曲线关系,公司绩效随CR5的提高先增加后减少;以CR1

衡量的股权集中度与公司绩效无显著的倒U型曲线关系。(3)西部上市公司存在最优股权集中度,

当前五大股东持股比例CR5达到50.81%时,公司绩效达到最大。由于目前中国市场机制的发育程度较低,投资者保护的法律法规体系还未完善,产品市场、公司控制权市场、经理人市场对大股东和经理层的约束非常有限。因此,要从根本上解决代理问题所导致的公司绩效损失问题,就需要建立一套内生性的破解机制——股权适度集中于几大股东,由几大股东共同掌控上市公司的经营与决策,并且寻求几大股东的最优股权集中度或最优区间。从股权结构来看,西部上市公司经营绩效能否获得提升的关键在于能否对现有股权集中度进行改良。在保持第一大股东控股的前提下,如果前五大股东控股比例能够尽可能地接近最优值,将在股权结构层面为公司绩效的提升奠定扎实的基础。

[1]Berle A,Means G.The modern corporation and private property[M].New York:Transaction Publishers,1932.

[2]Jensen M,Meckling W.Theory of the firm:managerial behavior,agency costs and ownership structure[J].Journal of Financial Economics,1976,3(4):305-360.

[3]Shleifer A,Vishny R W.Large shareholders and corporate control[J].Journal of Political Economy,1986,94 (3):461-488.

[4]La Porta R,Lopez-De-Silanes F,Shleifer A.Corporate ownership around the world[J].Journal of Financial Economics,1999(54):471-517.

[5]Pound J.Proxy contests and the efficiency of shareholder oversight[J].Journal of Financial Economics,1998 (20):237-265.

[6]Johnson S,Kaufmann D,McMillan J,et al.Why do firms hide?bribes and unofficial activity after communism[J].Journal of Public Economics,2000(76):495-520.

[7]Mecconnell J,Serves H.Additional evidence on equity ownership and corporate value[J].Journal of Financial Economics,1990(27):595-612.

[8]Thomsen S,Pedersen T.Onwership structure and economic performance in the largest European companies[J].Strategic Management Journal,2000(21):689-705.

[9]Xu X,Wang Y.Ownership structure and corporate governance in Chinese stock companies[J].China Economic Review,1999,10(1):75-98.

[10]张红军.中国上市公司股权结构与公司绩效的理论及实证分析[J].经济科学,2000(4):34-44.

[11]徐莉萍,辛宇,陈工孟.股权集中度和股权制衡及其对公司经营绩效的影响[J].经济研究,2006(1):90-100.

[12]孙永祥,黄祖辉.上市公司的股权结构与绩效[J].经济研究,1999(12):23-30,39.

[13]吴淑琨.股权结构与公司绩效的U型关系研究: 1997~2000年上市公司的实证研究[J].中国工业经济,2002(1):80-87.

[14]于东智.股权结构、治理效率与公司绩效[J].中国工业经济,2001(5):54-62.

[15]苑德军,郭春丽.股权集中度与上市公司价值关系的实证研究[J].财贸经济,2005(9):62-67,97.

[16]刘国亮,王加胜.上市公司股权结构、激励制度及绩效的实证研究[J].经济理论与经济管理,2000(5):40-45.

[17]胡国柳,蒋国洲.股权结构、公司治理与企业业绩:来自中国上市公司的新证据[J].财贸研究,2004(4): 83-89,98.

Empirical study of relationship between ownership concentration degree and firm performance—based on empirical evidence of listed companies of Western China

ZHANG Peng

(School of Graduate,Chinese Academy of Social Sciences,Beijing 102488,China)

In order to explore the relationship between the ownership concentration degree and the firm performance,this paper based on literature review and theoretical explanation,constructs a hypothetical model and verifies the relationship,with the data of listed companies in Western China.The analysis shows that firm performance is significant“∩-style”related to the shareholding percentage of the largest five stock-holders CR5,and the optimal ownership concentration degree exists in the Western China listed companies.The author suggests that the key to improve the firm performance is to make the shareholding percentage of the largest five stock-holders closer to the optimal value as much as possible.

ownership concentration degree;performance;Western China;listed company

book=1,ebook=28

F276.6

A

1671-6248(2012)01-0041-06

2011-12-28

张鹏(1984-),男,山西阳泉人,管理学博士研究生。