理性回归的2012年

2012-09-06广州经纬行研究中心

◎ 广州经纬行研究中心

2011年是深度调控的一年,年初的“国八条”使得2011年成为了史上房地产调控政策最为严厉的一年,三套房停购停贷政策进一步挤压投资投机性需求,使得有效需求空前萎缩,房价高速上涨的势头已被遏制,市场成交的低迷、发展商资金压力的加大以及消费者观望情绪的加剧正促使市场进入深度调整期。进入2012年,中央的调控政策仍难见放松,而供过于求的状态将愈发明显,多重压力下,市场或将迎来房价的理性回归。

一、调控政策不放松,房产税试点将扩大

稳增长为首要任务,货币政策或现结构性微调。

2011年12月11~14日中央经济工作会议定调,2012年将继续实施“积极的财政政策和稳健的货币政策”,总体要求是“稳增长、控物价、调结构”。近几个月来,CPI增速已从7月的6.5%回落到4.2%,通胀压力明显减弱,但国内经济增长却现放缓,此外,截止目前为止,欧盟的债务危机尚未达成一致解决的方案,发达国家经济复苏缓慢,全球经济存“二次探底”的可能性。在多种因素综合权衡下,2012年政策的重心将从“抗通胀”转移到了“稳增长”上,但在保持基调不变的基础上,央行将会根据经济形势的变化,对货币政策适时适度进行微调预调。从这个角度来看,2012年存款准备金率预计仍有下调的空间,银行流动性有望增加,但不可能放开,而在信贷投放方面或将倾向于中小企业贷款、保障房建设等社会经济重点领域和薄弱环节。

房产调控政策不放松,目标是促进房价合理回归。

对于房地产调控,中央经济工作会议要求“坚持房地产调控政策不动摇,促进房价合理回归,加快普通商品住宅建设,扩大有效供给,促进房地产市场健康发展”。从这个定调来看,2012年限贷限购政策仍将继续执行,特别是一二线重点城市,放开可能性不大,而二三线限购城市,可能在限购对象或区域方面进行局部调整。

从2011年下半年中国经济面临的复杂情况及经济工作会议上的定调可以发现,虽然已经预期2012年国内经济将放缓,但房地产调控政策仍要求不动摇,可见决策层正尝试摆脱经济对房地产的过于依赖,希望借本次调控的机遇去泡沫化的同时也逐步对经济结构进行调整,以促进中国经济向持续、健康、稳定的方向发展。因此虽然目前市场已进入深度调整,但显然调控成效并未达到决策层的预期,其最终目标是促进房价的合理回归,预计即使2012年的房地产市场陷入极度低迷,也难以再现2009年政府救市的情景。

后续政策将以深化为主,房产税试点将扩大。

而在2011年12月23日举行的全国住房和城乡建设会议表示,“支持居民的合理购房需求、优先保证首次购房家庭的贷款需求;着力增加中低价位、中小套型普通商品房;加快推进个人住房信息系统建设和强调楼市调控责任主体将是2012年楼市调控重要内容”。

从这点来看,2012年政策将以深化、完善目前的房地产调控政策为主,再度加码的可能性不大。其中信贷政策方面,将优先保障首套房的贷款,而首套贷款利率也将因银行可贷额度的提高而率先下调。土地出让政策方面,或将要求政府在土地出让上对户型要求进行一定比例的规定,但严格程度不会高于“70/90政策”。税收政策方面,房产税试点将进一步扩大,开征城市或将锁定房价水平偏高、投资投机性需求较多的一二线重点城市,此前北京已明确表示明年没有试点可能,因此长三角一带城市例如杭州、天津等以及珠三角的深圳、广州均有可能成为下一个试点城市。

而房产税或将成为此番楼市调控的承继政策,在未来两三年试点成熟后逐步推开,取代限购限贷政策成为调控房价的主力,而试点城市预计将会率先放开限购限贷。根据该判断,广州政府或将积极争取成为房产税的试点城市,且房产税的征收也能在一定程度上缓解政府当前资金的压力。但因个人住房信息系统的建设尚需一段时间,因此即使推行也是在2012年下半年或是2013年。

此外,值得注意的是,本次会议还提到要“强调楼市调控责任主体”,以防地方政府因过于依赖房地产而在调控把握方面出现松动,而为了达成2012年的房价调控目标,目前已实施限购限价的城市或将继续执行,以确保调控的成果,但在土地出让条件方面,预计会有所松绑,包括下调土地竞买保证金、延长土地款缴纳期限、放松保障房配建条件等,来推进土地的出让进程。

二、库存加大新货放量,市场竞争空前加剧

据经纬行研究中心对广州楼盘的不完全调研统计,按照目前的工程进度,若发展商正常推货的话,预计2012年广州十区新推货量将近7.5万套,合计面积约815万m2,超过2008年的792.7万m2。同时,库存压力也在逐步加大,截止2011年底,十区余货达3.5万套,加上新增货量,2012年十区合计货量将达10.9万套,合计面积约1202万m2。如果根据今年的消化速度,预计要两年多才能消化完毕,再加上增城、从化多达3.5万的可售货量,明年十区两市总体可售货量达14.4万套,合计面积约1641万m2,因此明年市场竞争将空前加剧,买方市场特征愈发明显。

从区域供应来看,除了传统的供货大区例如番禺、花都、增城、白云外,原本缺货的区域也将有所放量,包括海珠、黄埔和萝岗,此外,中心区天河、荔湾和海珠供应量也有所增加,特别是天河的珠江新城板块和荔湾的芳村板块,明年将有多个项目上市或是推新,包括颐德公馆、侨鑫N5-1项目、嘉裕公馆以及荔湾的中铁国际城、保利公园九里等。从竞争强度来看,明年除了番禺、花都、增城多个板块竞争加剧外,海珠区的中心区域、白云的金沙洲板块、南沙的金洲-区府板块内的楼盘,因区位条件相似、产品供应相近将面临较大的竞争压力,不少发展商或选择低价策略抢跑市场,并引领区域的成交。

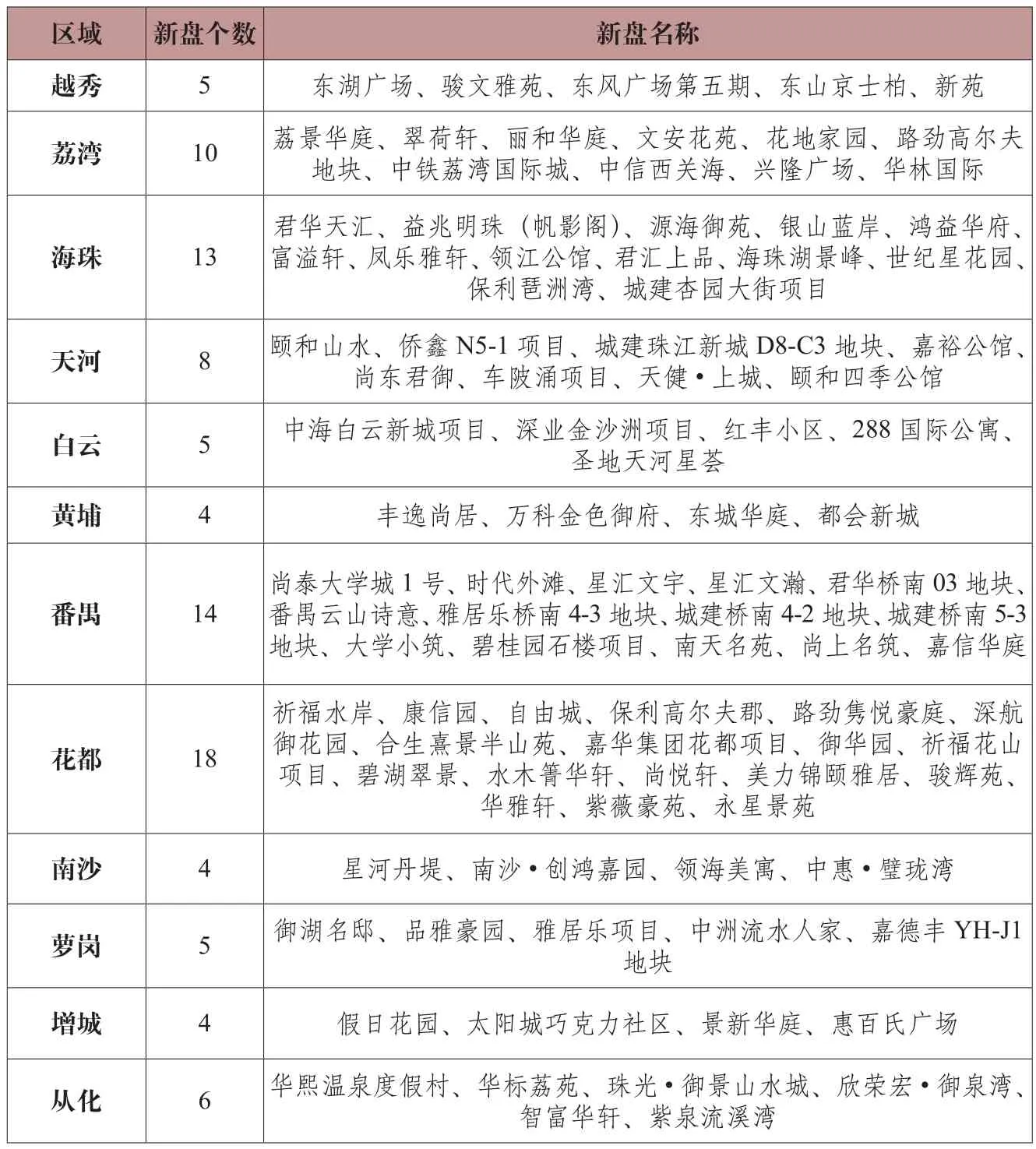

表1:2012年广州十区两市新建住宅供应预测

表2:2012年广州十区两市新盘一览

三、成交持续低迷,房价将小幅回调

成交量预计前低后高,但全年成交或持续低位。

从2011年11月开始,市场陷入深度调整,整体成交持续低迷。进入2012年,因1~3月是传统的销售淡季,再加上消费者的观望情绪浓厚,发展商或将放慢推货的脚步,等“两会”后地方年度调控目标、新一年的限贷限购细则基本确定后,再决定入市的时机及定价的策略,因此整体成交或处低位。从4月开始,市场供应开始放量,部分发展商或采取积极的价格策略,使得刚需客户的入市积极性有所提高。上半年来看,首置刚需客户将是成交主导,特别是婚房置业者,购房的需求较为迫切,更倾向于在价格相对实惠的情况下即购置。

而下半年,即将到期的债务、持续的成交低迷以及市场竞争的加剧,将迫使不少发展商开始以价换量,并带动买家的入市。另一方面,在经过几次的房地产调控后,购房者在选择购房时机上已趋于理性,愈降价市场观望情绪愈浓的市场连锁反应将很难再现,只要价格符合购房者的心理价位,其入市的可能性极高,因此下半年的市场成交主体除了首置刚需客户外,改善型客户的购房需求也将逐步释放。

综上所述,经纬行研究中心预计2012年全市十区成交量在520~580万平方米之间(月度成交预计在30~60万平方米),其中上半年成交量将持续低迷,预计总成交量在250万平方米以下,下半年随着价格的调整、供应的放量以及消费者入市意愿的提高,预计成交量有所放大,但总体来看,市场需求的有限及有效需求的逐步减少将严重影响整体的成交量,因此预计2012年年度成交量依然是处于历史的低位,并有可能再创新低。

房价僵持后回调,全市降幅预计为5~10%。

目前,虽然已有部分发展商采取低价入市或是降价的措施吸引客户,但多数发展商在价格调整方面仍是持保留态度,仅是推出一些小折扣小优惠,价格变动幅度并不明显。而对于即将到来的2012年,因调控政策从紧的基调不变,发展商对于政策的预期已基本确定,未来市场将更为惨淡已成为了大部分发展商的共识。为了抢占市场先机,大品牌发展商及一些资金链较为紧张的发展商将率先降价,而在僵持一段时间后,另一批发展商也将加入降价的行列,并带动整体房价的下调。

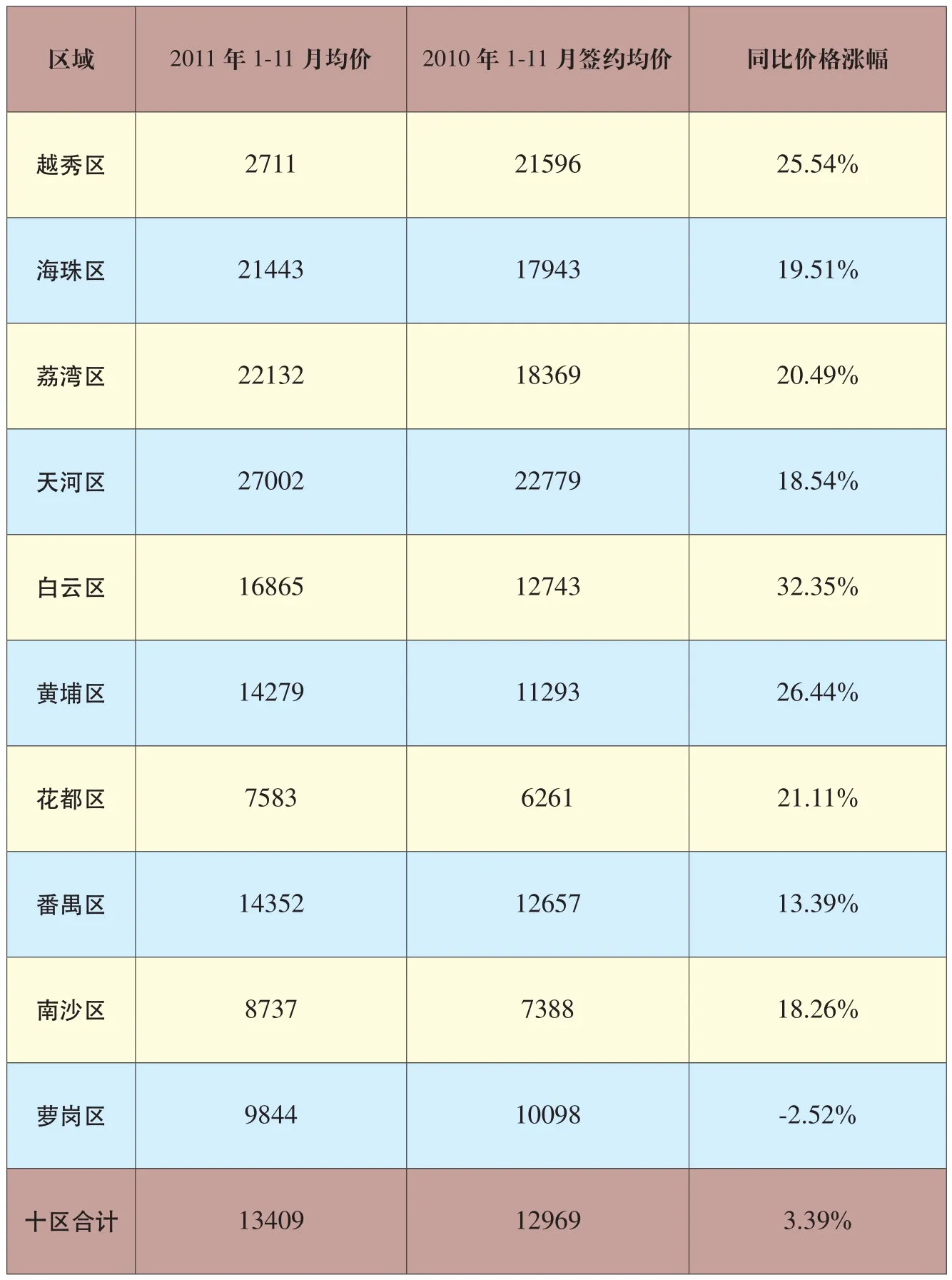

区域方面,虽然今年调控空前严厉,但各区域价格均现超过10%的涨幅,在此背景下全市十区价格涨幅仅为3.39%,主要是外围区域成交占比的加大拉低了全市的均价。但进入2012年, 经纬行研究中心预计除了受成交结构的影响外,各区域不用程度的降幅也将进一步拉低全市均价,而全年广州十区月度网签均价范围将在11500~135000元/m2,年度跌幅预计在5~10%,海珠、荔湾、白云、花都、番禺和南沙跌幅将相对较大,预计在10~20%之间,且不排除部分项目出现更大幅度的降价。

2002-2011年广州市新建商品住宅供求走势

表3:2010-2011年广州十区新建住宅成交均价对比