基于Granger检验的油轮运价与原油价格关联

2012-08-27俞永丽赵一飞

俞永丽,赵一飞

(1.上海交通大学船舶海洋与建筑工程学院,上海200240;2.上海交通大学安泰经济与管理学院,上海200030)

国际原油价格向来以跌宕起伏著称。2001年11月,欧洲布伦特(Brent)现货原油价格一度跌破17美元/桶,而2011年2月以来,随着中东和北非等国动荡局势不断升级,Brent现货价格在5月达到了126.64美元/桶的高位。与国际原油价格的巨幅波动相比,油轮运价波动也丝毫不“逊色”。国内油运企业普遍参考的重要指标——波斯湾至日本航线26万吨级船舶运价指数(TD3),经历了从2005年10月的416.67点到2009年3月的52.92点的巨幅波动,相差近8倍之多。

研究原油价格与油轮运价之间的关联关系,有很强的实践意义。对于油轮运输企业来说,燃油价格和油轮运价是其营运成本和收入的主要体现,也是面对市场波动时的主要风险来源。燃油价格与原油价格息息相关,研究原油价格与油轮运价的关联关系可以帮助企业更好的分析营运收支情况,同时有利于建立油轮运价与原油价格联动机制,从而合理制定运价,降低收益风险。

关于原油市场与油轮运输市场的关系,国外学者多从原油需求变化对油轮运价影响入手,而就原油价格与油轮运价进行研究的,并不多见。A.H.Alizadeh,等[1]通过分析北海—美东、西非—美东航线上的油轮运价与原油价格关系发现,长期来看,油轮运价与原油价格存在关联关系。

国内学者普遍认为,油价和运价主要由两个不同市场各自的供需关系所决定。茅士家[2]认为,整体来讲运价对油价变化的敏感度并不高,然而就某一特定航线的特定时段而言,则有一定的敏感性。油轮运价与原油价格波动之间存在一定的滞后期[3],也会由于不同的细分市场表现出不同的影响性[4],它们之间的相互影响程度也不尽相同[5]。

以往对于油轮运价与原油价格的关联研究,往往就原始价格序列进行分析。笔者首先对原始序列进行一定处理,得到剔除季节因素序列,经验证,该序列显示两者关联性显著提高。在此基础上,通过序列平稳性检验,建立无约束自回归模型(Unrestricted VAR,简称VAR模型),验证该模型存在协整关系后进行因果检验,最后得出油轮运价与原油价格波动之间存在因果关联关系这一结论。

1 基本模型与方法

笔者用到的数据处理及分析方法主要基于计量经济学知识,以下就涉及的方法及模型简要介绍。

1.1 X11季节调整法

常用的季节调整方法有平滑法、正规分解法和X11法等。X11方法是1965年美国商务部人口普查局研究开发的季节调整程序[6]。这一方法经历了多次演变,已成为一种相当经典的季节调整方法。它的优点在于其假设更加明确,并且能够做出更为恰当的推论。

X11季节调整方法用移动平均过滤的方法来平滑数据,通过几次迭代进行分解,其核心算法可以通过3个阶段实现:季节调整的初始估计、计算暂定的趋势循环要素和最终的季节因子,以及计算最终的趋势循环要素和最终的不规则要素。运用Eviews软件可以实现X11方法季节调整,但应至少包含4个整年的月度或季度数据。

1.2 灰色关联分析

灰色关联分析是通过灰色关联度链确定系统因素间的影响程度或因素对系统主行为的贡献测度的一种方法[7]。利用灰色关联理论可以判断两因素间的关联性大小,其步骤如下[8]:

1)确定分析序列,将因素1作为参考序列X,因素2作为比较序列Y;

2)序列规范化处理,序列X、Y通常有不同的量纲和数量级,因此需要对原始序列进行规范化处理,可以将原序列分别除以序列首项得到规范化处理序列x'(k)及y'(k);

4)求两极最大差Δmax=maxΔ(k)和两极最小差 Δmin=minΔ(k);

1.3 Granger因果检验

Granger因果关系检验(Granger Causality Test)可以用来确定经济变量之间是否存在因果关系以及影响的方向,其检验思想为:如果序列X的变化引起了序列Y的变化,则序列X的变化应当发生在序列Y的变化之前。Granger因果检验的原假设是:“X不是引起Y变化的Granger原因”或“Y不是引起X变化的Granger原因”。要检验序列X与序列Y之间的因果关系以及这种关系影响的方向,需要构建如下的检验回归方程[9]:

式中:k=1,2,…,n,为 X、Y 中的时间序列;α(i),β(j),ξ(i),ω(j)为系数;p 为滞后阶数;μ(k),ν(k)为随机误差项,且假设它们之间是不相关的。

Granger因果检验结果与滞后长度P的选取有直接关系,为了确定合适的滞后阶数,可以首先构建序列间的VAR模型,进而运用滞后长度标准(Lag Length Criteria)来确定合适的滞后长度。

现实中的许多经济变量往往不是平稳的时间序列,采用传统的计量经济学方法进行分析容易产生“伪回归”问题。如果一个序列的均值或者协方差函数随时间的变化而变化,那么这个序列就是不平稳的时间序列。如果该时间序列进行1阶差分后变为平稳序列,则称该序列为1阶单整序列,记作I(1);如果是经过d次差分后才平稳,则称d阶单整序列,记作I(d)。进行回归分析及因果检验前应对序列进行平稳性检验,单位根检验(Unit Root Test)可以用来检验平稳性,通常的方法有 Augmented Dickey-Fuller test(ADF)、Dickey-Fuller test with GLS(DF-GLS)、Phillips-Perron(PP)等[10]。

进行Granger因果检验时,如果存在单整序列,除非这些序列间存在协整关系,即变量之间存在长期的均衡关系,否则利用Granger因果检验中的标准F统计量或χ2统计量及其相应临界值进行的统计推断是无效的[11]。因此,在Granger因果检验前,还需要对构建的VAR模型进行协整检验。

2 油轮运价与原油价格关联实证分析

2.1 数据序列选取

国际性的油轮运价指数有波罗的海航运交易所发布的BITR(Baltic International Tanker Route),它包括波罗的海原油综合运价指数BDTI(Baltic Dirty Tanker Index)和波罗的海成品油综合运价指数BCTI(Baltic Clear Tanker Index),其中BDTI是由18条航线上不同船型的运价水平加权得到的综合性运价指数。国际原油价格有美国德克萨斯中质原油(WTI)价格、欧洲布伦特油价以及OPEC一揽子价格3大体系。

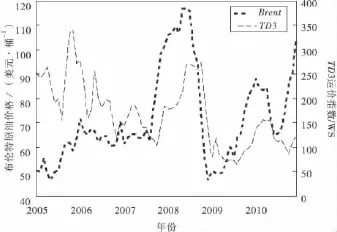

根据以往研究经验,就某一特定航线分析运价与油价关系具有实际意义。因此,实证分析对象选为国内油运企业普遍参考的重要标准——波斯湾至日本航线26万吨级船舶运价指数,即BDTI的TD3运价指数(下文简称TD3运价),运费计算单位为WS。同时选取广泛使用的欧洲Brent现货原油价格、美国西德克萨斯轻质原油WTI现货价格(单位均为:美元/桶)与TD3运价指数进行关联分析。从波交所及YCharts网站上获取2005年1月至2010—12月72组月度数据,其趋势如图1。可以看到Brent与WTI趋势走向非常接近,下面仅就Brent与TD3关系进行详细论述,只在最后给出WTI与TD3关联关系的计算结果。

图1 Brent/WTI现货价格与TD3运价趋势Fig.1 Volatility of Brent/WTI spot crude oil price and BDTI route TD3

2.2 季节调整

由于冬季采暖和夏季制冷都增加了对能源的需求,原油价格序列可能存在季节因素。同样,油轮运价也会随着季节和油运需求的波动而波动。季节因素的存在会影响两序列相关性的判定,首先需要对两序列进行季节调整。

运用X11法对Brent及TD3数据序列进行季节调整,得到的调整序列趋势图如图2,可以看出季节调整后的序列较原序列更加平缓。

图2 季节调整后的Brent与TD3趋势Fig.2 Volatility of Brent and TD3 after seasonal adjustment

2.3 灰色关联分析

根据以上灰色关联理论算法,计算本例中两序列关联度,其中n=72,规范化处理中,以2005年1月的数据为基数。计算结果显示,季节调整前Brent现货原油价格与TD3油轮运价指数的关联度为0.547 6,季节调整后序列的关联度为0.758 3。可见,季节调整后的序列更能反应两者的关联性。下面将在此结论基础上进一步分析因果关联关系。

2.4 因果关联分析

2.4.1 单位根检验

选用最常用的ADF检验对经过季节调整的油轮运价与原油价格自然对数序列进行单位根检验。以下检验,在定义检验中需要包含的选项(Include in test equation)中,均选择了含有常数项(Intercept)和趋势项(Trend)。滞后长度分别为:1、0,最大滞后长度均为11,滞后长度的选取基于SIC(Schwarz Info Criterion)准则。

如表1,ADF检验结果显示,序列 ln Brent的ADF检验 t统计量值为 -2.087 0,序列 ln TD3的ADF检验t统计量值为-2.118 2,均大于10%的检验统计标准值,且其相应的概率值(单边检验)较大,因此接受原假设,认为序列 ln Brent及序列lnTD3均是非平稳的。

?

通常不平稳的序列可以通过差分变换,满足平稳性条件。尝试运用对数差分变换进行数据处理,然后重新运用ADF检验进行单位根检验。首先,对序列Brent及TD3进行1阶自然对数差分,即令:

两个新生成的序列如图3,对其进行ADF单位根检验,检验结果如表2。可以看到,序列D.Brent的ADF检验t统计量值为-5.809 1,序列D.TD3的ADF检验t统计量值为 -7.660 0,其相应的概率(单边检验)值均非常小,远小于1%的检验水平,因此拒绝存在单位根的原假设,认为序列D.Brent及D.TD3均是平稳的,也就是说原序列都是1阶单整序列I(1)。

图3 1阶对数差分后的Brent与TD3序列Fig.3 Volatility of Brent and TD3 on first-order logarithmic differences

?

2.4.2 建立模型及确定滞后长度

建立基于变量lnBrent及变量lnTD3的VAR模型,定义检验中需要包含的选项含有常数项Intercept及趋势项Trend,相应VAR表达式为:

式中:A(L)=A1L1+A2L2+… +ApLp,用来表示VAR中相应变量的滞后阶数P;Ai代表第i个滞后项的系数矩阵;误差项ε1,ε2为白噪声向量。趋势项可以运用Hodrick-Prescott滤波法对序列处理得到。

在此模型基础上确定滞后长度。滞后长度标准检验结果如表3,其中各个评价统计量分别为:LR(Sequential Modified Likelihood Ratio Test Statistic),FPE(Final Prediction Error),AIC(Akaike Information Criterion),SC(Schwarz Information Criterion),HQ(Hannan-Quinn Information Criterion),“* ”表示各个评价统计量给出的最小滞后期,可见本例的滞后长度为1阶。

表3 滞后长度标准检验结果Table 3 Lag Order Selection Criteria

2.4.3 协整检验

式中:

在Johansen协整检验中,变量间是否存在协整关系主要看矩阵Π的秩。矩阵Π的秩r等于它的非0特征根的数量,因而可以通过检验非0特征根数来检验变量间的协整关系。对上述回归模型进行协整检验,结果如表5。可以看到,在1%的置信水平下,拒绝第1个假设r=0,同时接受第2个假设r≤1,即r=1,也就是拒绝不存在协整关系的假设,序列ln Brent与序列ln TD3之间存在协整关系。

表5 Johansen协整检验结果Table 5 Johansen Cointegration Test

2.4.4 Granger因果检验

在经过以上模型建立、滞后长度确定及协整检验后,可以对两序列进行Granger因果检验,检验结果如表 6。对于第 1个原假设,其 F-统计量为4.050 1,相应的概率值为 0.022 0,在 1%的检验水平下,接受原假设,认为“lnTD3序列不是引起ln-Brent序列变化的Granger原因”;第2个原假设,其F-统计量为16.067 0,相应的概率值非常小,在1%的检验水平下,拒绝原假设,认为“lnBrent是引起lnTD3变化的Granger原因”。综上,两序列间存在单向的因果关系,即lnBrent的变动会成为lnTD3变动的原因,反之则不会。至此,得出了完整的两序列因果关系检验结果。

表6 lnBrent及lnTD3序列Granger因果关系检验结果Table 6 Granger Causality Test of lnBrent and lnTD3

将上述计算方法用到WTI与TD3数据的计算中,可以得出相同的结论,其Granger因果检验结果如表7。

表7 lnWTI及lnTD3序列Granger因果关系检验结果Table 7 Granger Causality Test of lnWTI and lnTD3

上述实证研究表明,Brent现货原油价格指数以及美国西德克萨斯轻质原油WTI现货价格均与波斯湾至日本航线26×104t级油轮运价指数之间存在单向因果关联关系。从实际情形来看,一方面,决定油轮运价的主要因素是油轮运输市场的需求及供给情况,即原油海运贸易需求量及油轮运力情况,但原油价格的波动导致原油海运贸易量的波动,从而引起油轮运价的变化。原油价格是油轮运价变动的因素,这一点和上述实证分析得出的结论一致。另一方面,决定国际原油价格的主要因素有原油市场供需关系,原油货币价格,边际成本及替代能源等,油轮运价虽然影响原油贸易成本,但其影响程度有限,起不到决定原油价格的作用,因此不构成因果关系。

3 结语

笔者以研究原油价格与油轮运价之间的关联关系为出发点,通过实证研究,首先对Brent现货原油价格指数与波斯湾——日本航线26×104t级油轮运价指数6年间的月度数据进行处理。在经过季节调整后,发现两序列关联性显著提高。在此基础上进一步研究它们之间的因果关系。单位根检验显示原序列为一阶单整序列,为此,运用经过季节调整的自然对数序列建立VAR模型,并确定滞后长度,在方程通过协整检验后,对序列进行Granger因果检验分析,检验结果表明,在本实证研究所选取的数据范围内,原油价格是造成油轮运价波动的影响因素,然而,油轮运价却不是引起原油价格变化的影响因素。这一结论的得出,从理论上完整的对油轮运价和原油价格的关联关系做出了解释,并且与实际分析得出的结果具有一致性。论文同时对美国西德克萨斯轻质原油WTI现货价格与波斯湾至日本航线26×104t级油轮运价指数关联关系做了同样的计算,得出的结果与上述结论一致。

油轮运输企业经营中常常遇到许多不确定性风险。由于燃油费用占据油运企业40%左右的成本,这就使得燃油风险成为油运企业所面临的巨大风险。然而,油轮市场定价结构的市场化特性致使油运企业不能像班轮公司那样在燃油巨幅上涨时征收燃油附加费,这就进一步降低了油运企业抵御燃油价格波动能力。针对这一情形,有学者提出可以在油轮运输市场上借鉴班轮市场加收燃油附加费的思路,建议油运企业在与客户签订长期包运合同时加入油价与运价联动条款,建立油价与运价的联动机制,以此规避巨幅燃油价格波动风险。建立联动模型,首先要明确油价与运价关联关系,这样才能从它们之间影响程度出发,确定合理的联动条款。文中即是为这一思路的实现所进行的关联分析验证,结果显示,原油价格是造成油轮运价波动的影响因素,在此基础上,进一步得出影响因子,便可建立联动模型,这也将是笔者之后的研究方向。

[1] Alizadeh A H,Nomikos N K.Cost of carry,causality and arbitrage between oil futures and tanker freight markets[J].Transportation Research:Part E,2004(40):297-316.

[2] 茅士家.高油价时代油运企业的经营对策[J].中国水运,2008(10):8-9.Mao Shijia.Strategy of tanker transportation enterprises in the period of oil price rising[J].China Water Transport,2008(10):8-9

[3] 范永辉,杨华龙,张宝华.基于灰色关联理论的油轮运价指数波动分析[J].大连海事大学学报,2009,35(4):30-34.Fan Yonghui,Yang Hualong,Zhang Baohua.Fluctuation analysis of tanker freight rate based on grey relativity theory[J].Journal of Dalian Maritime University,2009,35(4):30-34.

[4] 万久文.国际原油海运运费市场波动特征研究[D].大连:大连海事大学,2010.

[5] 樊志成.油轮运价与国际原油期现货价格关系的研究[D].大连:大连海事大学,2011.

[6] 高铁梅.计量经济分析方法与建模[M].北京:清华大学出版社,2009.

[7] 陈继红,真虹.基于灰色关联的航运产业集群竞争力评价与应用[J].交通运输系统工程与信息,2009,9(5):110-116.

Chen Jihong,Zhen Hong.Evaluation and application on shipping industry cluster’s competitiveness using gray relational theory[J].Journal of Transportation System’s Engineering and Information Technology,2009,9(5):110-116.

[8] 唐秋生,张洋,李萍.基于层次分析与灰关联分析的公路货运市场细分方法[J].重庆交通大学学报:自然科学版,2008,27(2):313-316.

Tang Qiusheng,Zhang Yang,Li Ping.Method for subdividing highway freight market with analytical hierarchy process and gray relative analysis[J].Journal of Chongqing Jiaotong University:Natural Science,2008,27(2):313-316.

[9] 梵欢欢,张凌云.Eviews统计分析与应用[M].北京:机械工业出版社,2009:251-256.

[10] Cariou P,Wolff F C.An analysis of bunker adjustment factors and freight rates in the Europe/Far east market(2000-2004)[J].Maritime Economics & Logistics,2006(8):187-201.

[11]蒋浩,宫占奎.对外贸易对我国经济增长的影响——协整分析和长、短期因果关系检验[J].贵州财经学院学报,2008(1):20-23.

Jiang Hao,Gong Zhankui.The impact of foreign trade on economic growth in China-cointegration analysis and short-run and long-run causality testing[J].Journal of Guizhou University of Finance and Economics,2008(1):20-23.