国有企业高管薪酬结构对费用粘性的影响研究

2012-08-27赵息李粮,2

赵 息 李 粮,2

(1.天津大学 管理学院,天津 300072;2.山西财经大学 会计学院,山西 太原 030031)

一、引言

成本习性(Cost Behavior)作为成本管理会计的理论起点,是指企业成本变动与业务量变动之间的依存关系。传统成本习性理论模型把成本(费用)分为固定成本和变动成本,认为企业成本只是机械地随当期业务量(例如销售量)的变化而变化,并未考虑管理者的决策在成本支出中的作用。而Noreen和Soderstrom研究发现,管理者的成本管理行为使得成本的变化不仅取决于业务量变化的幅度,而且取决于业务量变化的方向,成本在业务量上升时增加的幅度要大于业务量下降时减少的幅度[1],Anderson、Banker和Janakiraman将这一现象称为费用(成本)粘性(Cost Stickiness)[2]。费用管理是企业日常管理的重要组成部分,对费用粘性的研究有助于解释企业费用管理行为这一“黑箱”,而对费用管理行为的理解可以深入洞察企业的经营管理效率,为企业利益相关者进行科学决策提供依据。

截至2010年底,国有控股上市公司总资产占所有上市公司总资产的82.28%;2010年度,国有控股上市公司净利润占所有上市公司净利润的78.06%。国有企业仍是国民经济的中流砥柱,是我国支柱产业的重要支撑,因此,国有企业费用管理的重要性不言而喻。

现有学者多从行业及公司治理特征、成本特征和管理者的决策特征等角度对费用粘性的影响因素进行研究,鲜有文献针对管理者不同决策背后的驱动因素进行研究。本文将研究高管薪酬结构对国有企业费用粘性的影响,进而总结出如何通过调整高管薪酬结构来影响国有企业费用行为的变化,从而为国有企业通过设计高管薪酬体系进行费用管理提供新的思路。

本文结构安排如下:第二部分为文献回顾与理论分析,第三部分为样本选择与研究设计,第四部分为实证结果与分析,第五部分为结论及局限性。

二、文献回顾与理论分析

(一)文献回顾

我国学者对费用粘性的影响因素主要从三个方面进行了研究。一是进行理论解释。孙铮、刘浩总结了费用粘性的三种理论解释——契约观、效率观、机会主义观,实证研究结果为,效率观所隐含的“宏观经济增长”和契约观所隐含的“资本密集型”两个变量对费用粘性的影响不显著,这说明机会主义观对费用粘性有显著影响[3]。二是从企业宏观影响因素进行研究。刘武在考虑销售收入下降幅度、宏观经济增长等因素后,认为行业差异对费用粘性的影响显著[4]。刘彦文、王玉刚发现宏观经济增长、资本密集程度和历史费用3个因素对上市公司的费用粘性存在影响,且对费用粘性水平的影响随着时期的延长越来越明显,但对各行业费用粘性水平的影响不一致[5]。曹晓雪等研究发现,中央企业的绩效评价制度会对费用粘性产生正向影响[6]。三是从企业微观特征影响因素进行研究。孔玉生、朱乃平、孔庆根发现成本粘性与业务量的变化幅度有关,随着收入的大幅下降,成本粘性变小;不同公司属性也影响成本粘性水平,资本密集型和劳动密集型公司的成本粘性水平较高[7]。方军雄研究发现中央企业和民营企业的高管薪酬粘性不同,且董事会独立性的增强有助于降低高管薪酬的粘性[8]。

国外学者多从行业及公司治理特征、成本特征和管理者的决策特征等角度对费用粘性的影响因素进行研究。在行业及公司治理特征方面,Balakrishnan、Petersen和Soderstrom发现拥有过剩生产能力的企业在业务量下降时更愿意调减资源,因为他们更愿意相信这种下降是持续的[9]。Calleja等在比较美、英、德、法四国成本粘性的差异时主要考虑了资本密集度、劳动力密集度、负债比率、营运资本率和净资产收益率五个方面,结果发现只有资本密集度和劳动力密集度对成本粘性水平具有增强作用,并没有证据表明其余三个因素会影响成本的粘性水平[10]。Chen等将公司持有的自由现金流量作为管理层帝国构建行为的代理变量,研究发现公司治理强度与费用粘性水平负相关[11]。其原因在于自利动机会驱使管理层在业务量下降时不及时削减不需要的资源,而在业务量上升时倾向于获取更多实际上并不需要的资源;而良好的公司治理机制(如董事会规模、董事独立性、董事长与总经理两职分离等)有助于抑制管理层的帝国构建行为,从而降低费用粘性水平。在成本特征方面,Balakrishnan和Gruca通过对加拿大安大略省189家医院1986~1989年的财务数据进行研究发现,与企业使命和核心能力紧密相关部门的营业成本粘性水平较高,而附属的、相对不重要部门的营业成本粘性水平较低,并从调整成本角度对部门之间的成本粘性差异进行了解释[12]。Balakrishnan和Soderstrom以美国的医院为研究对象,研究了核心成本和非核心成本对不同类型组织(盈利医院和非盈利医院)成本粘性的影响[13]。Balakrishnan和Labro研究发现不同成本结构(固定成本和变动成本)可以导致费用粘性的产生[14]。在管理者的决策特征方面,Anderson等把费用粘性归因于管理层的谨慎选择,当业务量下降时管理层需要在资源调整成本和维持现有生产能力所需成本之间权衡[2]。Banker和Ciftci认为管理者的乐观态度会影响费用粘性[15]。Kama和Weiss以美国公众公司为研究对象,研究发现在不考虑管理者动机的前提下,前期技术方面的选择会导致成本粘性;而管理者规避利润亏损和盈余下降的动机会弱化公司的成本粘性[16]。

尽管已有文献研究了管理者的决策特征对费用粘性的影响,但针对管理者不同决策背后的驱动因素对费用粘性的影响鲜有专门的研究。Dierynck和Renders研究了当管理者有较少的机会去操纵收入时,他们更可能在需求下降时立即调减资源,从而导致较低的费用粘性,也就是说管理者薪酬对管理者的刺激会对费用粘性产生影响[17]。而对管理者薪酬的研究通常分为水平和结构两个维度,本文将研究我国国有企业高管薪酬结构对费用粘性的影响。

(二)理论分析

国内学者在研究我国企业高管时主要有三种划分方式。第一种是将董事长和总经理作为研究对象。因为在很多上市公司中,董事会成员多与经理层人员重叠,即董事在企业的经营活动中发挥重要作用。第二种是将总经理(CEO)作为研究对象,国外文献一般以CEO作为高管的代表,原因可能是在西方国家,股权较为分散,CEO是对公司经营决策起决定作用的关键人物,领导着其他管理人员。第三种研究对象是包括董事会成员、监事会成员、总经理、副总经理、财务总监、董事会秘书等在内的高管团队。通常来讲,我国公司的决策往往是由上述高管团队集体做出的,这与中国传统的集体主义价值观一致。事实上,国内大多数公司的战略规划往往是核心高管共同决策的结果,不局限于公司CEO而分析公司高管团队的集体特征可能更具有实际意义。因此,本文对高管的划分采取第三种方式,将公司年度报告中披露的董事、监事及其他高级管理人员,具体包括董事、监事、总经理、副总经理、总裁、副总裁、董事会秘书、财务总监作为高管团队进行研究。这与2006年开始实施的《公司法》所界定的范畴一致,而且在实证研究中,高管报酬相关数据直接取自上市公司年报,可以提高数据的准确性和结论的可靠性。

根据计量业绩期限长短的不同,高管薪酬分为基于较短期限业绩的薪酬和基于较长期限业绩的薪酬两种形式,基于较短期限业绩的薪酬主要包括基本薪金和高管依据其绩效而在当年获得的变动奖金等货币性报酬,体现了高管及公司的即期绩效;基于较长期限业绩的薪酬主要包括高管依据公司和个人长期绩效而在未来某一时间获得的股权性报酬等。高管薪酬体系的这种结构会对高管决策产生影响。当企业高管薪酬体系中短期货币性报酬的比例较高时,高管将会减少无形资产、R&D支出等具有延迟效应的投资;反之,当企业高管薪酬体系中长期股权性报酬的比例较高时,高管将会站在股东的利益上,以长远的视野考虑企业的发展。

管理者对费用粘性的影响主要取决于管理者对未来业务量趋势的预测以及不同因素对管理层的激励。企业管理者在业务量下降时需要估计这种下降将会持续多久,如果认为这种下降是暂时性的,管理者愿意支付较高的费用保持企业闲置下来的生产能力,以待业务量回升时获得更多的收益;相反,如果管理者认为这种下降不是暂时性的,他们将会在维持企业闲置生产能力所耗费用与调减企业生产资源所耗费用之间进行权衡,选择对企业资源总耗用来说最优的方案。然而,对管理层的不同激励往往导致管理者所作决策偏离企业最优资源决策方案,也就是说,不同的薪酬结构会导致不同特征的高管行为。短期货币性报酬比例较高的高管,在业务量下降时更倾向立即调减公司的生产资源,即使他们知道通过维持业务量暂时下降带来的闲置生产能力将来会换取更大的远期绩效,因为他们更关注公司的当期绩效;而在业务量上升时他们更愿意等待一段时间再调整生产资源,因为调增生产资源的费用会立即支出,而收益不会马上实现。长期股权性薪酬比例较高的高管,在业务量下降(上升)时,都会在维持企业闲置(现有)生产能力的费用与业务量将来可能回升(下降)所带来的收益(损失)之间权衡,以进一步确定是否调整公司生产资源,因为随着业务量下降或上升而立即对企业生产资源进行调整,最终都将对高管自身的薪酬产生不利影响。

总之,短期货币性报酬比例较高的高管,在业务量下降时会马上削减公司的生产资源,而在业务量上升时不会马上增加公司的生产资源。由此,提出本文的研究假设:高管短期货币性报酬比例较高的企业会有较低的费用粘性。

三、样本选择与研究设计

1.样本选择

到2007年底,我国上市公司高管持股成为普遍现象,且自2007年开始,我国上市公司开始实施新会计准则,报表项目的核算内容与国际会计准则趋同。鉴于此,本文选取2007~2010年沪深两市所有的国有控股上市公司,然后按照以下标准加以剔除:(1)从原始样本中剔除被ST和PT的公司;(2)年度管理费用与销售费用之和为负数或营业收入为负数的公司;(3)年度管理费用与销售费用之和比上年变动幅度超过100%,或营业收入比上年变动幅度超过100%的公司;(4)年度管理费用与销售费用之和超过营业收入的公司;(5)高管货币性薪酬、股权性薪酬数据缺失的公司。通过以上剔除,获得1 328个样本数据。本文数据来自Wind和CCER数据库。

2.研究设计

本文采用如下模型验证国有企业费用粘性的存在性及高管薪酬结构对费用粘性的影响:

模型中S&Ait表示第i家公司在第t期支出的费用,用一个会计年度的管理费用和销售费用之和来衡量。Salesit表示第i家公司在第t期的业务量,用一个会计年度的营业收入来衡量。为了研究费用粘性的影响效应,引入虚拟变量Stickit,当第i家公司第t期营业收入低于t-1期时取1,当第t期营业收入高于t-1期时取0。CSit表示第i家公司在第t期高管的薪酬结构,用一个会计年度高管的货币报酬总额占该年度高管货币报酬总额和持股市值之和的比例来衡量。总结现有文献对费用粘性影响因素的研究,模型中对以下变量进行控制:资本密集度Capintit,用公司年末总资产与年度营业收入之比来表示;劳动密集度Labintit,用公司年末应付职工薪酬总额与年度营业收入之比来表示;负债水平LDit,用公司年末负债总额与年度营业收入之比来表示;宏观经济增长△GDPt,用当年GDP增速与上年GDP增速的变化幅度来表示。

由于虚拟变量在营业收入增加时取0,所以模型在营业收入增加时含虚拟变量的项为0,从而b0+b1度量了费用对营业收入增加的变化,即营业收入增加1%,费用增加(b0+b1)%。虚拟变量在营业收入减少时取1,从而b0+b1+b2度量了费用对营业收入减少的变化,即营业收入减少1%,费用减少(b0+b1+b2)%。根据费用粘性的定义,营业收入增加时费用的边际增加量大于营业收入减少时费用的边际减少量,因此系数|b2|表示费用粘性水平。可以预计,b1>b1+b2,即b2<0,且b2越小,企业费用粘性越大。模型中,系数b3表示国有企业高管短期货币性薪酬激励对费用粘性的影响,根据假设,短期货币薪酬比例较高的高管在业务量下降时会迅速调减企业资源,从而导致较低的费用粘性,所以推断b3>0。系数b4、b5分别表示国有企业资本密集度、劳动密集度对费用粘性的影响,根据Anderson、Banker和Janakiraman的研究,劳动密集型和资本密集型企业在业务量下降时很难及时调减资源,从而会导致较高的费用粘性,由此推断b4、b5<0。系数b6表示国有企业负债水平对费用粘性的影响,负债水平较高的企业,迫于还款的压力,在业务量下降时,高管可能会尽快缩减费用支出,从而导致费用粘性水平降低,所以推断b6>0。系数b7表示宏观经济增长对费用粘性的影响,宏观经济形势较好时,企业即使面临业务量下降的情况,高管也会乐观地认为这种下降是暂时性的,从而不会立即调减生产资源。所以,当年度GDP增速比上年增加时,会导致较高的费用粘性,由此推断b7<0。

四、实证结果与分析

1.费用粘性影响因素的描述性统计

费用粘性影响因素的描述性统计如表1所示。由表1可知,2007~2010年,样本公司营业收入的平均变动幅度为10.9%,S&A费用的平均变动幅度为13.6%,S&A费用的增加速度要远快于营业收入的增加幅度。2007~2010年间,样本公司中营业收入比上年下降的公司占31.8%,这个比例高于Anderson、Banker和Janakiraman利用Compustat数据库计算的27%,原因可能在于2008年全球金融危机爆发对我国经济造成的负面影响。高管薪酬结构中短期货币性报酬所占比例均值为72.5%,说明国有企业高管薪酬结构仍以货币性报酬为主。

表1 样本变量的描述性统计

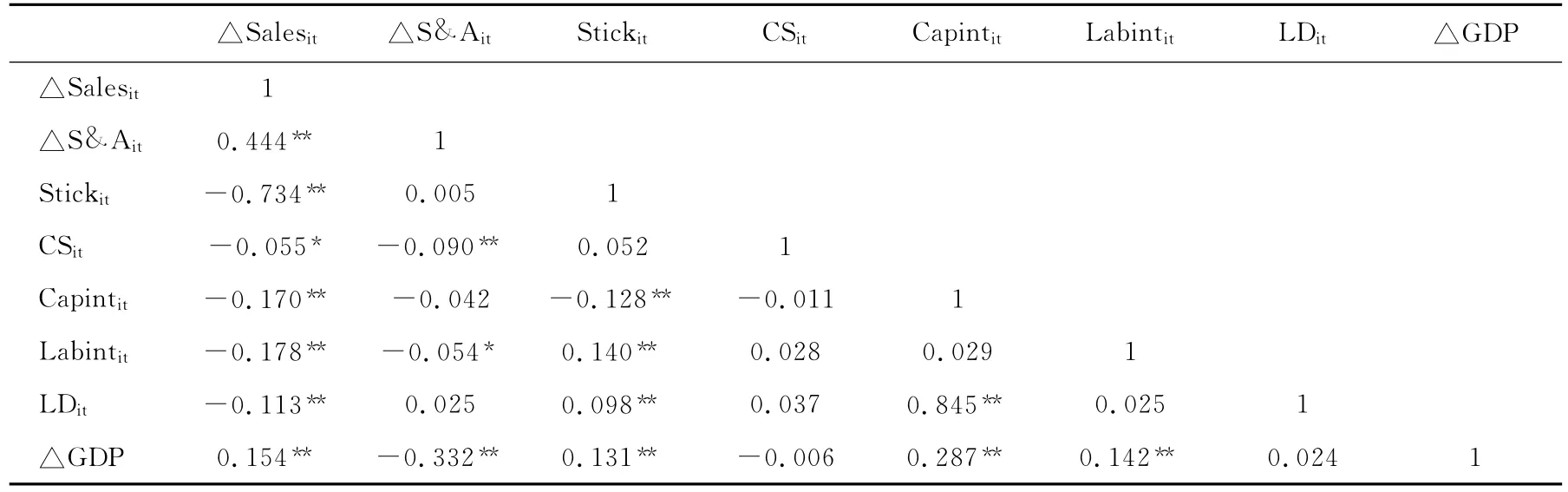

2.费用粘性影响因素的相关性分析

费用粘性影响因素的相关性分析结果如表2所示。由表2可知,营业收入的变化率与S&A费用的变化率和GDP增长幅度正相关,且在1%水平上显著;与业务量的下降、资本密集度、劳动密集度、负债水平均负相关,且都在1%水平上显著;与高管短期货币性报酬比例负相关,且在5%水平上显著。这说明国有企业营业收入的变化不仅受宏观经济发展速度、S&A费用支出、业务量的变化以及企业自身特征(资本密集度、劳动密集度、负债水平)的影响,还受高管薪酬结构的影响,且高管短期货币性报酬越高,营业收入的变化越小。这或许说明高管薪酬结构确实会影响高管决策,进而影响业务量的变化。S&A费用的变化率与高管短期货币性报酬比例、GDP增长幅度负相关,且在1%水平上显著。这说明随着高管短期货币性报酬比例、GDP增长幅度的提高,S&A费用的变化率下降。而高管短期货币性报酬比例与资本密集度、劳动密集度、负债水平、GDP增长幅度等变量的相关性均未通过显著性检验,说明国企高管薪酬结构的制定可能与这些企业特征类因素关系不大,且在短期内宏观经济增速变化对国企高管薪酬结构的制定影响也不大。

表2 样本变量的相关性分析

3.高管薪酬结构对费用粘性的影响

国有企业费用粘性的存在性及高管薪酬结构对费用粘性的影响结果如表3所示。

模型1验证了样本公司费用粘性的存在性。营业收入增加1%,S&A费用增加0.506%;营业收入减少1%,费用减少0.263%。根据费用粘性的定义,国有企业费用粘性水平|b2|=0.243。

模型2包含了国有企业高管薪酬中短期货币性报酬水平对费用粘性的影响,系数b3=0.226且显著,说明国有企业高管短期货币性薪酬比例较高的企业有较低的费用粘性,与理论推导的假设一致。且在模型2中,国有企业费用粘性水平|b2|=0.424,比模型1得到的费用粘性水平提高了0.181,说明在加入国有企业高管短期货币性报酬水平的影响因素后,国有企业表现出更明显的费用粘性。

表3 费用粘性的存在性及高管薪酬结构对费用粘性的影响回归结果

模型3中加入资本密集度、劳动密集度、负债水平、宏观经济增长四个控制变量。从模型3可以看出,控制变量除劳动密集度变量的系数b5和预期不一致且没有通过显著性检验外,其他三个变量的系数符号和理论预期一致,且通过了显著性检验。系数b4=-0.005,b6=0.011,说明在国有企业中资本密集度会导致费用粘性水平提高,而负债水平会降低费用粘性水平,且二者对费用粘性的影响程度都较小。系数b7=-0.250,说明宏观经济增长会导致较高的费用粘性,这与Anderson等、刘彦文等的研究结论一致[2][5]。系数b5表示劳动密集度对费用粘性的影响,其符号与理论预期相反,可能的原因是劳动密集度的计量不严谨。在计算劳动密集度指标过程中因为各样本年末职工数收集困难,本文用年末资产负债表中应付职工薪酬项目数来代替企业年末职工数,这样处理虽然从会计理论上来说可行,但实际情况中不同企业年末资产负债表应付职工薪酬项目数包含的内容差别甚大,大部分企业应付职工薪酬年末数并不能合理反映企业年末实际拥有的职工数。在控制了这些变量的影响后,国有企业费用粘性水平|b2|=0.435,比模型2得到的费用粘性水平又提高了0.011,说明在加入这些控制变量后,国有企业费用粘性水平表现得进一步明显。模型3中的系数b3=0.250比模型2中的系数b3=0.226大0.024,说明在加入控制变量后,高管短期货币性薪酬比例较高的国有企业会导致更低的费用粘性,从而进一步证明了本文的假设。

总之,模型的回归结果充分揭示了国有企业存在费用粘性,且国企高管薪酬结构对费用粘性有显著影响。在增加控制变量后,国有企业费用粘性表现得更加明显,国有企业高管薪酬结构对费用粘性的影响也更显著。

五、结论及局限性

本文研究了国有企业高管薪酬结构中短期货币性报酬水平对费用粘性的影响,实证研究结论为:当国有企业高管薪酬结构中短期货币性报酬的比例较高时,高管会在业务量下降时迅速调整企业资源,从而导致较低水平的费用粘性;相反,当高管薪酬结构中短期货币性报酬的比例较低时,面临业务量的下降,高管将会延迟企业资源的调整,以待业务量回升,从而导致较高水平的费用粘性。

该结论表明,国有企业可以通过调整高管薪酬结构来影响费用粘性水平。费用粘性是企业面对业务量下降时高管不同费用决策的表现,其水平高低本身并没有好坏,不同的费用粘性水平适合于企业不同的发展阶段。当企业认为因维持业务量下降所带来的费用会在未来业务量回升时获得更多收益,可以通过增加高管薪酬结构中股权性薪酬的比例来提高费用粘性;当企业认为费用粘性水平过高,可以通过调减高管薪酬结构中股权性薪酬的比例来刺激高管在面对业务量下降时迅速调减企业资源。

费用粘性是个复杂的现象,本文仅研究了高管薪酬结构如何影响企业费用行为的变化,还存在一定的局限和诸多后续研究,例如,高管其他方面的特征(性别、年龄、学历)对费用粘性是否有影响及如何影响。另外,究竟何种程度的费用粘性水平对企业来说是最合适的,也就是说,费用粘性水平和企业绩效的关系也将是一个有意义的研究课题。

[1]Noreen,E.,Soderstrom,N.The Accuracy of Proportional Cost Models:Evidence from Hospital Service Departments[J].Review of Accounting Studies,1997,(2):89—114.

[2]Anderson,M.,Banker,R.,Janakiraman,S.Are Selling,General,and Administrative Costs"Sticky"[J].The Accounting Review,2003,41(4):47—63.

[3]孙铮,刘浩.中国上市公司费用“粘性”行为研究[J].经济研究,2004,(12):26—34.

[4]刘武.企业费用“粘性”行为:基于行业差异的实证研究[J].中国工业经济,2006,(12):105—112.

[5]刘彦文,王玉刚.中国上市公司费用粘性行为实证分析[J].管理评论,2009,(3):98—106.

[6]曹晓雪,于长春,周泽将.费用“粘性”研究:来自中央企业的经验证据[J].产业经济研究,2009,(1):40—46.

[7]孔玉生,朱乃平,孔庆根.成本粘性研究:来自中国上市公司的经验证据[J].会计研究,2007,(11):58—65.

[8]方军雄.我国上市公司高管的薪酬存在粘性吗[J].经济研究,2009,(3):110—124.

[9]Ramji Balakrishnan,Michael J.Petersen,N.S.Soderstrom.Does Capacity Utilization Affect the Stickiness of Cost[J].Journal of Accounting,Auditing &Finance,2004,(3):283—299.

[10]Calleja,K.,M.Steliaros,D.C.Thomasc.ANote on Cost Stickiness:Some International Comparisons[J].Management Accounting Research,2006,17(2):127—140.

[11]Chen,C.,Lu,H.Managerial Empire Building,Corporate Governance,and the Asymmetric Behavior of Selling,General,and Administrative Costs[Z].CAAA2008Annual Conference Paper,2008.

[12]Balakrishnan,R.,T.S.Gruca.Cost Stickiness and Core Competency:ANote[J].Contemporary Accounting Research,2008,25(5):993—1006.

[13]Ramji Balakrishnan,Naomi S.Soderstrom.Cross-Sectional Variation in Cost Stickiness[Z].CAAA2008 Annual Conference Paper,2008.

[14]Balakrishnan,Labro.Cost Structure and Sticky Costs[EB/OL].http://www.econ.au.dk/fileadmin/site_files/filer_oekonomi/subsites/DCAF/konferencer/Labro.pdf.

[15]Banker,R.D.,Ciftci,M.R.The Effect of Prior-Period Sales Changes on Cost Behavior[EB/OL].http://apps.olin.wustl.edu/workingpapers/pdf/2006—08—003.pdf.

[16]Kama,I.,Weiss,D.Do Managers Deliberate Decisions Induce Sticky Costs?[EB/OL].https://irecanati.tau.ac.il/Eng/_Uploads/dbsAttachedFiles/WP_16—2011_Kama_Weiss.pdf.

[17]Dierynck,B.,Renders,A.Earnings Management Incentives and the Asymmetric Behavior of Labor Costs[Z].Annual Meeting of the American Accounting Association Working Paper,2009.