中国上市公司并购绩效评价

2012-08-26董继扬田波平王要武张铁男

董继扬,田波平,王要武,张铁男

(1.哈尔滨工业大学管理学院,黑龙江哈尔滨150001;2.哈尔滨工业大学数学系,黑龙江哈尔滨150001;3.哈尔滨工程大学管理学院,黑龙江哈尔滨150001)

在过去的30年里,世界各国经济和金融学家对上市公司并购重组进行了广泛而深入的研究,其核心问题之一就是并购重组的意义,即并购重组是否能够为上市公司创造价值.目前我国经济处于经济全球化下的转轨中的新兴市场经济时期,这一历史时期的特色决定了并购重组在我国有着巨大的意义和价值.

然而中国上市公司的并购至今仍面临许多困难和矛盾.国内外的理论和实践都表明,依托资本市场的上市公司的并购是现代化企业成长的必经之路,是实现产业升级和技术创新的有效途径,因此研究中国上市公司并购的理论和实践创新,仍是重要任务.中国证监会主席郭树清指出:并购重组是资本市场服务实体经济的重要制度安排.坚持市场化、法治化、公开化导向,积极开展推进完善资本市场并购重组专项工作.优先支持符合国家产业政策、有利于行业整合和结构优化的并购重组活动;修订完善并购重组规章,强化市场化监管;简化并购重组行政许可,提高监管透明度和审核效率.近几年来,上市公司并购重组市场日益活跃,交易规模快速扩张.2006到2011年,共有143家上市公司实施了行业整合类的重大资产重组,累计交易金额7 570亿元,主要行业的集中度明显提升,行业内上市公司的并购重组活动对推动产业结构的调整发挥了重要作用.

公司并购实质上包括并购和整合2个过程,前者主要体现了并购成本的支付,而后者更多的是收益的表现.收购成败主要由这两方面的综合利益决定.首先是收购利益,一般考察并购能否实现一加一大于二的效应,鉴于收购成本大都在收购进行时已经确定,因此对并购成败的判断主要集中在并购后业绩的评价上[1-5].本文以因子分析和二次相对效应相结合的方法来研究上市公司并购前后的绩效[6-7].

1 模型分析

因子分析是从研究相关矩阵内部的依赖关系出发,把一些具有错综复杂关系的变量归结为少数几个综合因子的一种多变量统计分析法[8-9].由于篇幅原因,在此不做过多展开分析.

数据包络分析(data envelopment analysis,DEA),是以输出/输入作为相对绩效的定义,而发展起来的一种评价决策单元.它的评价体现出在消除客观基础条件优劣影响的情况下,由评价单元的主观有效努力程度及素质与能力所产生的效益.

本文运用因子分析的方法对评价单元以往的经营绩效进行评价,得到的评价结果反映了评价单元在经营管理上具备的实力,以它作为评价单元客观基础条件的一种度量,称为参考指数.再运用同样的方法对评价单元当前的经营绩效进行评价,得到的评价结果反映了评价单元当前的经营绩效,称之为当前指数.

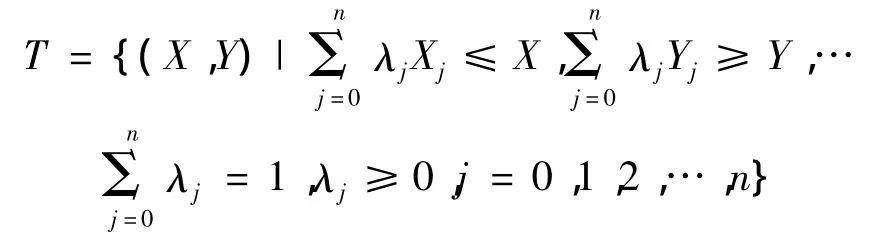

首先假设有n个评价单元,Xj是第j个评价单元的参考指数,Yj是该评价单元的当前指数,数组(Xj,Yj)为第j个评价单元的指数状态.记为

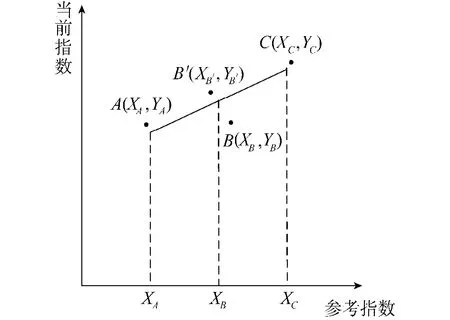

通过参考指数、当前指数及指数状态来刻画评价单元的主观有效努力程度,如图1所示.假设在由参考指数与当前指数所围成的坐标系中有A、B、C3个评价单元,其中评价单元A与C的主观有效努力程度相同,三者指数状态分别为(XA,YA)、(XB,YB)、(XC,YC).图中表示评价单元B的参考指数介于评价单元A与C的参考指数之间,即有XA<XB<XC.由于指数状态可能集T是具有凸性的,则可以认为评价单元A、C连线上任何一点的主观有效努力程度相同.如果评价单元B的指数状态(XB,YB)低于评价单元A与C的指数状态(XA,YA)和(XC,YC)的连线,则总可以找到B对应于A、C连线上的位置B'的指数状态(XB',YB'),使得B'的指数状态优于B的指数状态,即XB=XB',YB>YB',因此评价单元B的主观有效努力程度不如评价单元A与C.

图1 评价单元的主观有效努力程度Fig.1 The subjective and effective effort in evaluation units

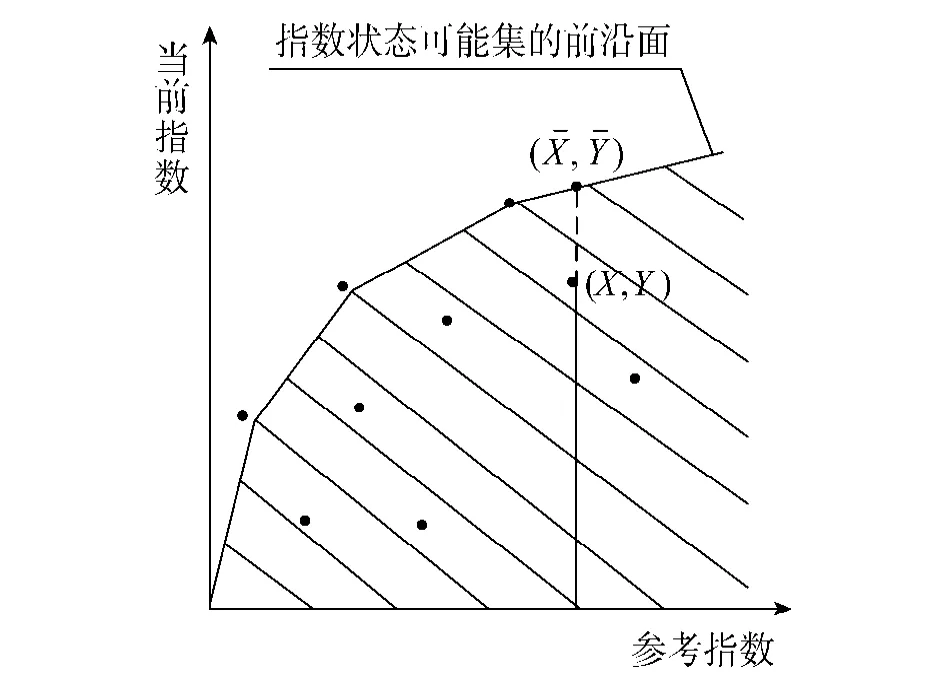

在评价单元的指数状态可能集以及对评价单元主观有效努力程度描述的基础上,评价者可以运用DEA方法,求得指数状态可能集的边界,即各评价单元所对应的前沿面,如图2所示.评价单元的主观有效努力程度及素质与能力对业绩的贡献,可以根据评价单元偏离指数状态可能集边界的距离来测算.

图2 评价单元的指数状态可能集及其前沿面Fig.2 Index state possibility collection & frontier in evaluation units

图2中的阴影部分表示由评价单元的指数状态(X,Y)所组成的指数状态可能集,而且不难看出,任何一个评价单元的指数状态(X,Y)均介于某2个处于前沿面的评价单元之间.将该评价单元的当前绩效指数Y在前沿面上所对应的数值记为,Y与的比值η可以作为评价单元主观有效努力程度的一种度量,称

为评价单元的二次相对绩效值.

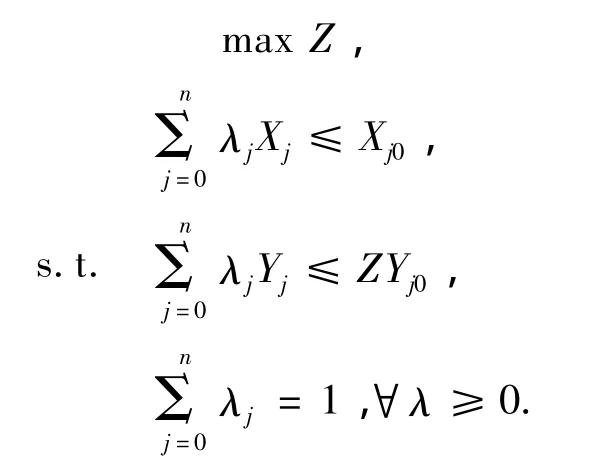

测算评价单元二次相对绩效值的DEA模型[10-11]:

而根据DEA的变换不变性,即将所有评价单元输入或输出值同加或同减一个常数值而不改变其相对有效性,对综合得分进行处理[6,12].

2 上市公司并购绩效的实证研究

2.1 指标的确立和样本的选取

本文从盈利能力、成长性股本扩张等方面,选取6个指标作为对上市公司并购绩效有代表性的综合评价指标.具体为:净资产收益率(亦称股东权益报酬率,净利润/净资产平均余额×100%)、主营业务利润率(主营业务利润/主营业务收入×100%)、每股收益(净利润/年度末普通股股份总数)、每股净资产(年度末股东权益/年度末普通股股份总数)、总资产增长率((期末总资产-期初总资产)/期初总资产×100%)、股东权益增长率((期末股东权益-期初股东权益)/期初股东权益×100%).由于上市公司的并购绩效的检验要求对并购前后的数据进行比较,故本文选取2009年发生并购的上市公司共30家公司的股票(来自大智慧软件).以这些公司并购前一年、并购当年、并购后一共3年的以上3项财务指标建立指标体系.

2.2 实证研究及数据处理结果

2.2.1 因子分析

假设6 个变量X1、X2、X3、X4、X5、X6.其中,X1为净资产收益率;X2为主营业务利润率;X3为总资产增长率;X4为股东权益增长率;X5为每股收益;X6为每股净资产.

采用Varimax正交旋转法对因子载荷矩阵进行旋转,用主成分分析法提取3个因子,并计算因子载荷矩阵和方差贡献率,计算结果表明,3个因子的方差贡献率的总和满足因子分析要求.结果总结如下:2008年的因子1主要包括X1、X2、X4和X5,反映的是公司盈利能力;因子2主要包括X1、X5和X6,反映的是公司运用自有资本的效率;因子3主要包括X3和X5,反映的是公司成长性.2009年的因子1主要包括X1、X5和X6,反映的是公司运用自有资本的效率;因子2主要包括X3和X4,反映的是公司成长性;因子3主要包括X2和X6,反映公司盈利能力.2010年的因子1主要包括X1、X4、X5和X6,反映的是公司运用自有资本的效率;因子2主要包括X1、X3、X4和X5,反映的是公司成长性;因子3主要包括X2,反映公司盈利能力.可见公司运用自有资本的效率在总评分中占了极大的比重.

运用因子载荷矩阵所提供的信息计算因子得分,以因子的方差贡献率作为权重进行加权汇总,得出各公司的综合得分Fi:

式中:Fi是第i家公司的综合得分,αij是第i家公司第j个因子的方差贡献率,RTji是第i家公司第j个因子的得分.

2.2.2 综合得分的计算

表1 上市公司3年的综合得分Table 1 Listed companies’composite scores in three years

由因子得分和因子方差贡献率可得:

2008年综合得分函数——公司盈利能力,公司运用自有资本的效率和公司成长性的加权求和,偏重公司盈利能力:

2009年综合得分函数——公司盈利能力,公司运用自有资本的效率和公司成长性的加权求和,偏重公司运用自有资本的效率:

2010年综合得分函数——公司盈利能力,公司运用自有资本的效率和公司成长性的加权求和,偏重公司运用自有资本的效率:

由此可算出各公司的综合得分如表1.

2.2.3 全部样本的综合检验

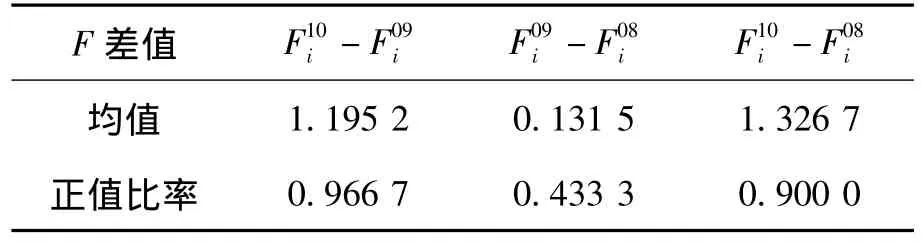

要对上市公司并购前后业绩进行比较分析,需要对并购前后各年的得分差值进行综合检验,计算其均值和正值比率,具体结果见表2.

表2 均值和正值比率Table 2 The mean and positive ratio

2.2.4 二次相对绩效值的评价

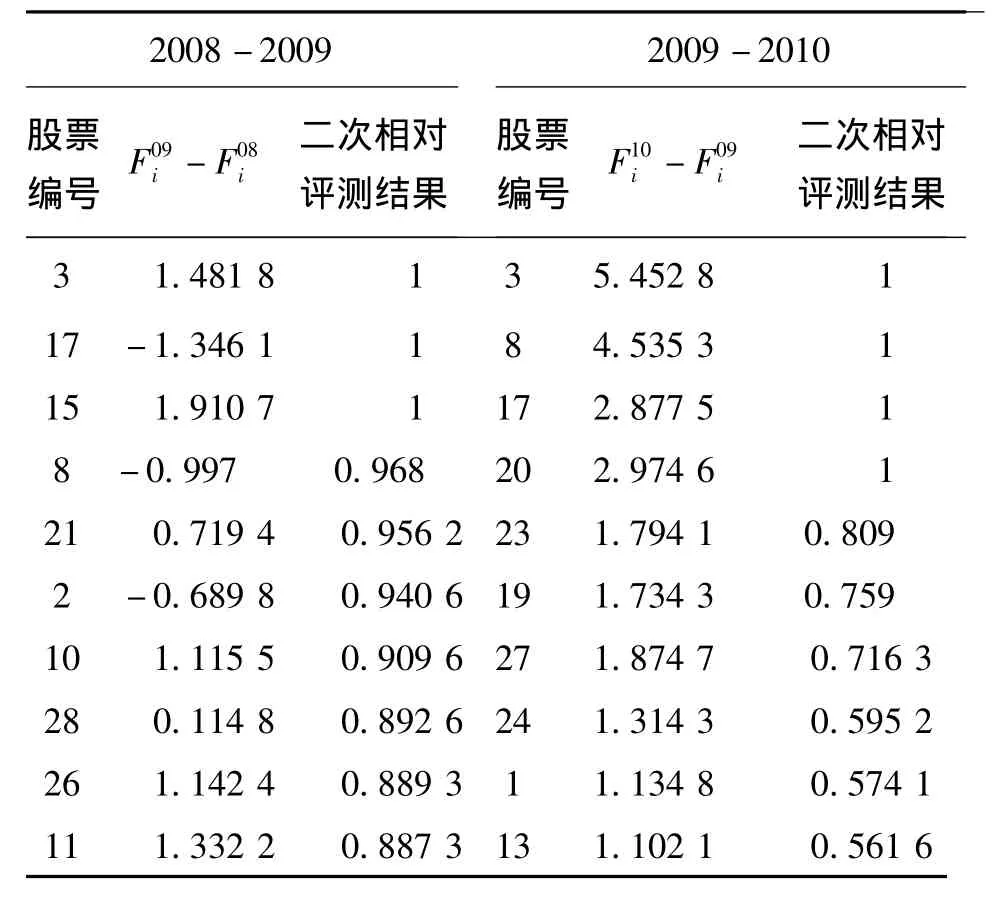

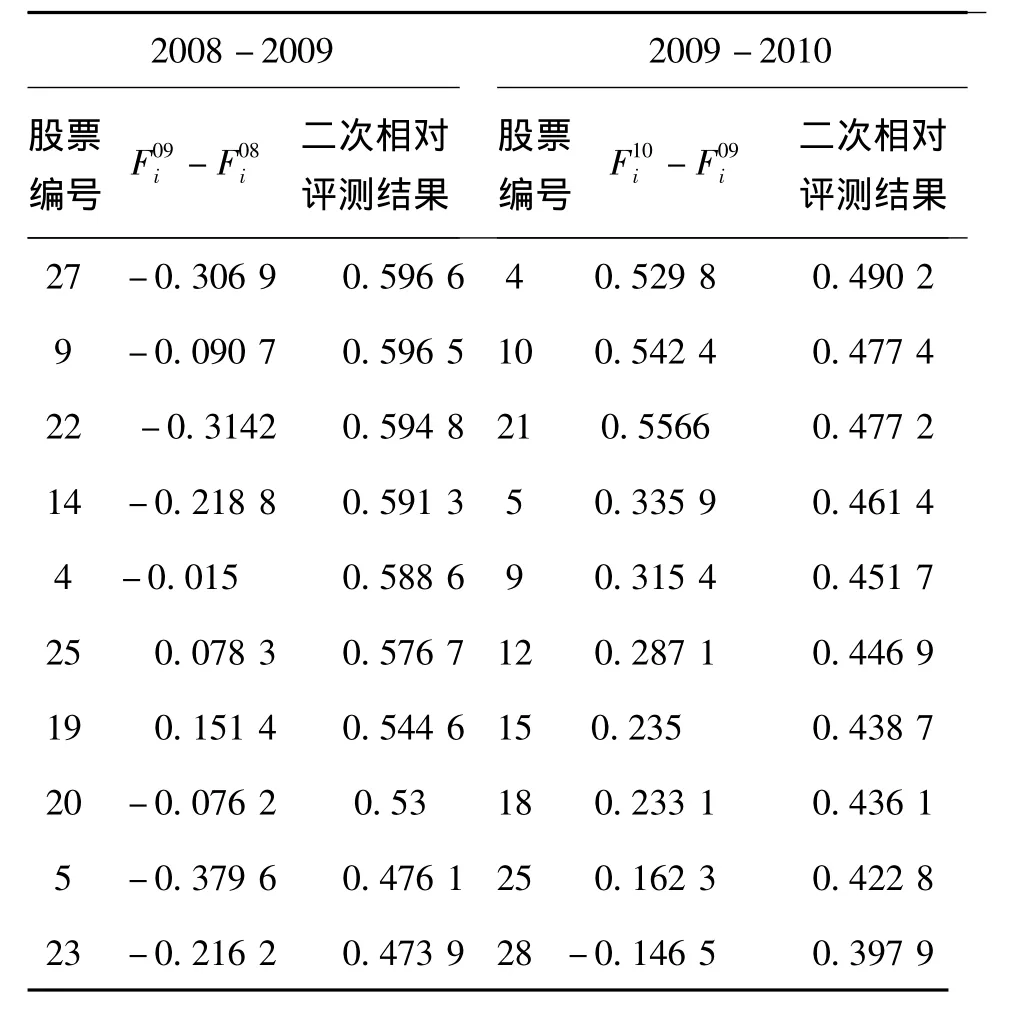

对各上市公司3年的综合得分进行处理(都加1.5),使所有数值均为正.然后分别以2008年的综合得分为参考业绩指数,2009年的综合得分为当前业绩指数;以2009年的综合得分为参考业绩指数,10年的综合得分为当前业绩指数测算二次相对绩效值.考察二次相对绩效值评测结果前10和后10的股票得分差值的变化如表3、4.

表3 二次相对效应值前10位Table 3 Top 10 in binary relative evaluation

表4 二次相对绩效排名后10位Table 4 Bottom 10 in binary relative evaluation

2.2.5 实证分析结果

由于上市公司财务数据年限的限制,本文中无法看到更长时间段内上市公司的绩效变化.但从本文选取30只股票3年财务数据的综合处理结果来看:并购当年与并购前一年相比业绩平均水平有较大下降,且正值比率保持较低水平为0.433 3,这说明在2009年,这些公司大多出现了严重的问题,业绩较前年有大幅下降,因此采用并购重组的方式谋求生存;而并购后一年与并购当年相比业绩有较大的提高,且正值比率高达0.966 7,说明几乎全部公司在并购后业绩提高,大部分得到显著挺高,企业的确通过并购重组的方式得到盘活.现举例分析如下:

1)东菱粮油:2009年较2008年因子得分仅增加0.151 4,2008-2009年度二次相对绩效排名倒数第4;而2010年较2009年因子得分增加多达1.734 4,2009-2010年度二次相对绩效值排名第6,有大幅上升.

2)华映科技:2009年较2008年因子得分减少0.216 2,2008-2009年度二次相对绩效排名倒数第1;而2010年较2009年因子得分增加多达1.794 1,2009-2010年度二次相对绩效排名第5,有大幅上升.

3)华侨城A:2009年较2008年因子得分减少0.306 9,2008-2009年度二次相对绩效排名倒数第10;而2010年较2009年因子得分增加多达1.854 8,2009-2010年度二次相对绩效排名第7,有大幅上升.

4)鲁信创投:2009年较2008年因子得分减少0.007 62,2008-2009年度二次相对绩效排名倒数第3;而2010年较2009年因子得分增加 2多达2.974 6,2009-2010年度二次相对绩效排名第 4,有大幅上升.

5)天坛生物:2009年较2008年因子得分减少0.218 8,2008-2009年度二次相对绩效排名倒数第7;而2010年较2009年因子得分增加0.5533,2009-2010年度二次相对绩效排名第20,有一定上升.

以上例子说明我国近年来对并购重组的审核日趋成熟,得到批准大部分并购重组方案能够真正地使上市公司的主观能动性得到提高.

从表3可以发现位于2009-2010年二次相对绩效评价值前10位的股票,它们所对应的综合得分差值全部为正,且差值越大排名越靠前;2008-2009年二次相对绩效评价值前10位的股票,它们大多为正数(除了中材国际、恒源煤电和冀中能源),不过它们在排序上缺乏规律,这可以理解为2009年大部分公司出现了严重的问题,而问题的原因比较复杂,不能够单纯从综合得分来评价.后10名的情况与前10名类同.这些现象都说明企业管理者的主观努力程度与企业绩效正相关,企业管理者的主观有效努力程度及素质与能力对企业业绩的影响是显著的.这也是为什么现在呼吁提高企业管理者的素质,进行企业管理创新的原因.

3 结束语

本文对所选的30支股票进行实证分析.首先运用因子分析的方法对股票的6项财务数据进行处理,计算出各股综合得分,把它作为各企业绩效的客观评价标准,考察综合得分差值的均值和正值比率,得出上市公司的并购从整体来看具有积极意义的结论;然后运用二次相对效应方法,将各股前一年的综合得分作为参考指标输入,将各股该年的综合得分作为当前指数输出,对得出的二次相对绩效值结果进行排名,实证分析表明当前指数排名较参考指数排名有所提前的股票二次相对绩效值排名靠前,主观能动性突出的股票的综合得分差值大都为正,并且大都符合随着主观能动性下降差值大小也下降的规律.

[1]李善民,李衍.我国上市公司资产重组绩效评估[J].金融研究,2003(1):45-48.LI Shanmin,LI Yan,Performance evaluation of asset restructuring of listed companies in China[J].Financial Research,2003(1):45-48.

[2]李时椿.中外成功企业并购重组的策略研究[J].经济管理,2010(10):35-40.LI Shichun.The reseach of China and foreign successful M& A strategy[J].Economics and Management,2010(10):35-40.

[3]朱宝宪,王怡凯.1998年中国上市公司并购实践的效应分析[J].经济研究,2002(11):57-60.ZHU Baoxian,WANG Yikai.The effect analysis of Chinese listed companies in mergers and acquisitions practice in 1998[J].Economic Research,2002(11):57-60.

[4]吴华明.企业并购动因研究的进路、问题及展望——基于系统思维的启示[J].当代经济管理,2012,34(3):48-52.WU Huaming.Mergers and acquisitions to move due to the approach,problems and prospects of the research——based on the revelation of systems thinking[J].Contemporary E-conomic Management,2012,34(3):48-52.

[5]卫士.企业横向并购绩效评价[J].现代经济信息,2011(23):27-32.WEI Shi.Performance evaluation of horizontal mergers[J].Modern Economic Information,2011(23):27-32.

[6]田波平,孙威,苏杭.对沪深并购上市公司绩效评估的二次相对效益法[J].哈尔滨工业大学学报,2006,38(2):231-233.TIAN Boping,SUN Wei,SU Huang.Binary relative evaluation model for M&A performance evaluation in Chinese listed companies[J].Harbin Institute of Technology of Technology,2006,38(2):231-233.

[7]冯根福,吴林江.我国上市公司并购绩效的实证研究[J].经济研究,2001(1):45-61.FENG Genfu,WU Linjiang.The empirical study of listed companies in China M & A performance[J].Economic Research,2001(1):45-61.

[8]林海明,张文霖.主成分分析与因子分析的异同和SPSS软件[J].统计研究,2005,17(3):65-68.LIN Haiming,ZHANG Wenlin.The similarities and differences of principal component analysis and factor analysis&SPSS software[J].Statistical Research,2005,17(3):65-68.

[9]马金城.中外企业并购特点的比较分析[J].财经问题研究,2003(1):88-90.MA Jincheng.Comparative analysis of the characteristics of Chinese and foreign mergers and acquisitions[J].Financial and Economic Issues,2003(1):88-90.

[10]VENNET V R.The effect of mergers and acquisitions on the efficiency and profitability of EC[J].Credit Institutions Journal of Banking and Finance,1996,20(9):1531-1558.

[11]丁文桓.投资基金绩效评价理论与方法研究[D].哈尔滨:哈尔滨工业大学,2002:57-60.DING Wenheng.The research of theory and method on investment fund performance evaluation[D].Harbin:Harbin Institute of Technology,2002:57-60.

[12]CHARNES A,COOPER W W,RODES E.Measuring the efficiency of decision making units[J].European Journal of Operattional Research,1978,2(6):429-444.