政府经营性土地储备供应决策——基于实物期权的理论模型

2012-08-21贾生华

王 媛,贾生华

(浙江大学房地产研究中心,浙江杭州 310058)

政府经营性土地储备供应决策

——基于实物期权的理论模型

王 媛,贾生华

(浙江大学房地产研究中心,浙江杭州 310058)

研究目的:探讨政府的经营性土地储备供应决策方法,以增加出让收入及抑制开发商囤地行为。研究方法:实物期权理论,案例研究法。研究结果:(1)将土地供应权视为基于房产的实物期权,推算出了最优供应时机和理论价值,研究发现市场不确定性将提高土地期权价值,并使最优供应时机延后;(2)案例比较分析发现,地块的实际出让时间越接近理论最优供应时机,出让收入越高,但实际上政府对地块并未做出准确的价值判断。研究结论:(1)依据实物期权模型做出的土地储备供应决策更能有效地把握市场形势波动的时机;(2)模型在中国的应用需要可监督的公共财政体系以及财政分成体制改革。

土地经济;土地供应决策;实物期权;城市土地储备

1 引言

在中国,土地储备制度已成为城市土地制度的关键一环,承担着显化土地的市场价值、调控城市土地市场的重要功能,对土地储备出让时机及其价值的理性判断显得十分重要。然而目前缺乏适当的理论框架来指导土地储备部门决策,由此暴露出的问题表现在:土地储备出让时机错估而造成的流拍或低价出让,地块底价低估而造成的财政利润流失或高估造成出让地块无人问津,土地储备制度调控土地市场的目标难以有效发挥等。

由于供需、出让机制设计等多方面因素,近年来“地王”频现,使得近期宏观调控矛头直指抑制地价。但若逆市场规律而行,以限制地价为目标来制定土地储备供应决策,则将导致价格难以反映真实供求关系,加之现实中房价并不是遵从成本定价规律,最后只能使得财富由政府流向开发商。由此,限制地价远不是稳定房地产市场的良策,而应从供求和体制等多方面入手寻求调控方案。Tse在对香港土地批租制的研究中发现,政府在土地垄断供应过程中的土地收益最大化行为有助于实现土地资源的有效配置,公开竞价的方式可以避免开发商获取过多的利润,因为政府已从土地溢价中分享了部分利润,这部分财政收入用于城市建设,最终反映为纳税人的利益[1]。从这个意义上来讲,政府有责任最大化经营性土地收入。另外,开发商囤地、捂盘的投机行为屡禁不止,尽管近年来中央加强监管,但收效不大,亟需探寻有效措施,土地储备供应时机选择可能是一个突破口。本文利用实物期权理论建立经营性土地储备供应的决策模型,以达到增加土地出让收入及抑制开发商囤地行为的目的。

实物期权理论由于能够捕捉到投资环境的不确定性及决策柔性,已成为土地投资及房地产开发决策领域的引人关注的新话题。王媛等指出迄今土地期权的主要议题集中在城市空地开发、农地城市化、环境保护用地问题与城市土地再开发等方面[2]。Don和Larry通过一个土地收购时机选择的简单算例说明了土地储备有实物期权的特性[3]。赵永生等将土地储备部门对多块土地储备的开发决策看作多资产欧式期权的执行问题,认为在多资产期权价值判断的基础上,组合资产夏普比率最大化等效用优化标准可以为土地开发总量在区域间的最优分配提供依据[4]。以上研究都暗示了在不确定条件下土地储备供应权存在着实物期权特征:未来市场的不确定性①土地市场面临的主要不确定性包括:未来资产价格、开发成本、利率、税收及管制政策等。程度越大,延期供应土地就可能获得更多信息,从而减小误判概率。

实物期要思想能更真实地刻画现实市场的情境,可以弥补带有计划色彩的土地储备制度由于缺乏市场自动配置资源的功能面导致的一系列弊病。本文将从实物期权视角出发构建城市经营性土地储备供应决策的理论模型,重点解决土地储备最优供应时机和定价的决策问题,并通过参数分析发现市场形势变化对最优决策的影响。

2 城市土地储备供应决策的理论模型

2.1 城市土地储备供应决策的一般过程

土地储备部门在做出土地储备数量、预期储备周期决策后,有目标地开展土地收购工作。对土地储备进行初步开发整理后,需要判断土地上市的时机及其价值,房地产市场以及宏观经济条件的不确定性是关键的约束条件,土地储备部门在供应或持有土地的两种选择下将面临如下的成本—收益结构:土地储备的市场供应将产生土地出让的正收入流;而由于目前土地储备的资金主要来源于银行贷款[5],若储备部门继续持有土地则将承担资金成本,当然土地储备通常可以通过建立临时厂房等方式产生临时收益流。结合市场不确定条件以及土地储备部门的成本—收益结构,通过下面的模型分析可以得到经营性土地的供应决策。

2.2 模型的前提假设条件

假设1:土地储备部门的决策目标是经营性土地出让收入最大化、缩短开发商囤地时间。

土地储备部门对经营性土地出让收入最大化的追求可以极大地压缩开发商的利润空间,从而能够实现土地资源的合理配置[1]。从制度的实际运行来看,增加地方财政收入已成为土地储备制度的最重要功能之一。土地的供应权与开发权均是一种期权,伴随着地块的出让,期权由土地储备部门转移到开发商。为了有效发挥土地储备调控房地产市场的作用,土地储备部门希望开发商拿地后的等待时间能尽量缩短,因此可以假设土地储备部门将根据开发商的土地开发时机决策来调整土地储备的供应时机,使两个时间点能尽量一致。

假设2:房产是土地的复制资产,房地产市场是完备的。

土地是其上房屋的引致需求,房屋可以看作是土地的最终产品。已有研究验证了土地与房屋的未来收益密切相关[6],所以房屋作为土地的复制资产,其价值在已有研究中被看作最基础的不确定变量。无套利分析方法需要假设房地产市场是完备的,即房屋可无成本地进行连续交易,信息是完备的。房地产市场的交易不同于金融资产,往往存在流动性问题及交易成本较大,这使得实际上模型中土地的风险无法被房产完全对冲掉[7]。然而Titman指出,房地产企业股票价格或房地产信托基金(REIT)指数间接反映了房屋资产的风险与价值,这些金融资产都可以实现近乎无摩擦的连续交易[8]。因此可以近似接受完备市场假定。

2.3 模型推导过程

土地储备部门对土地储备的供应权可以看作一份连续时间的永久美式期权①根据期权的执行时间不同,期权分为欧式期权和美式期权:前者只能在到期日执行,后者可以在到期日前任何时候执行。,其基础资产是房屋价值,基于无套利原则的期权模型可以描述单宗地块的供应决策过程。房屋价格P是不确定变量,其变动规律能够反映市场环境的不确定性。按照期权定价的经典假设,P的运动轨迹可以用几何布朗运动来描述,见式1:

式1中,前一项描述了房价随时间稳定增长的性质,后一项描述了房价的随机波动性质即不确定性。α为房价预期增长率;σ为房价波动率;dz为标准维纳过程的增量,即是标准正态分布。其中α=μ-δ。μ表示总的市场期望回报率,可由资本资产定价模型得出μ=r+Φσρpm;r为外生决定的无风险回报率;Φ为风险的市场价格为房产P的回报与整个市场组合m的回报间的相关系数为资产的便利收益,等于房屋租金率。

按照期权定价的无套利原则构造一个由1单位的土地资产F和n单位的房屋资产的空头组成的投资组合,持有该组合一个很短时间区间dt,选择n值使得这个投资组合是无风险的,并使该组合的资本收益等于无风险收益,如式2所示:

将dF用伊藤(Ito)引理展开,并将式1代入式2,整理可得:

选择n值使投资组合是无风险的,即dz的系数等于0,可以得到.代入式3,可得到二阶微分方程:

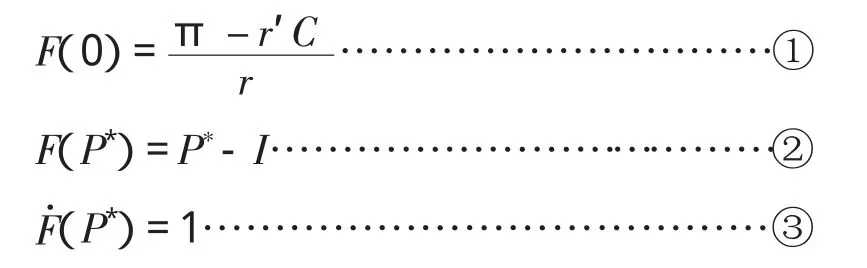

经分析式4需要满足以下3个边界条件:

其中,边界条件①的含义是如果房屋价格永远为0,那么土地永远不会被开发,只能获得持有土地的收益流。边界条件②是价值匹配条件,P*是方程的最优解,即最优触发价值,由模型内生决定。当房价达到P*时土地开发期权价值最高,为土地开发的最优时机。土地开发后,土地的价值F即期权的终止回报可表示为房屋价值P*减去成本I。对于土地储备部门而言,成本项应表示为:I=I1+I2,其中I1为除去土地出让费用的房地产开发成本,I2为

房地产开发商的正常利润。边界条件③是平滑粘贴条件,要求期权价值函数F和终止回报函数P-I在边界处相切。

结合上述边界条件,式4解的形式可以表示为:

至此,模型计算得到了土地储备部门拥有的土地期权价值(式5)。土地的供应时机由最优触发价值P*给出,由于 β >1,可以得到市场环境的不确定性使得临界值P*与投资成本之间出现了一个大小为的“楔子”,放大了土地开发的临界值,从而延迟了最优投资时间。利用P的运动规律可以得出最优投资时间估计的表达式:log P~N[(α-0.5σ2)t,σ2t],则期望(α-0.5σ2)t可以作为 log P的无偏估计值,当 P=P*时,log P*=(α-0.5σ2)t,则得到。上述结果减去房屋建造所需要的时间t0,即得到土地供应的时间估计。

3 比较静态分析

根据模型计算结果,最大期权价值可以表述为式10。期权价值最大时对应着最优的土地供应决策。通过对主要参数进行比较静态分析,可发现市场形势变化对土地储备部门最优供应决策的影响。

3.1 市场形势不确定性对供应决策影响

用Q来表示式8左边的基本二次式,对此二次式进行全微分可得到:

3.2 无风险利率对供应决策的影响

4 案例模拟计算

杭州市国土资源局自2008年开始,以《读地手册》的形式向公众推介已具备出让条件的地块①各期《读地手册》详情可见杭州市国土资源局网站,http://www.hzgtj.gov.cn:81/jpm/static/index.html。。地块列入《读地手册》的时间可以作为土地储备决策的起始时间点。在2008年首期读地手册中的两幅住宅用地:蒋村新区A-05地块和蒋村新区B-12地块在区位、用地性质等方面均有相似性,而两者的实际出让时间、出让价值等方面具有较大差异,因此可作为比较分析的案例。下面对期权决策模型的相关参数进行估计(蒋村新区A-05地块以参数下标A表示,蒋村新区B-12地块以参数下标B表示):

(1)成本项I:由于土地征收或拆迁等涉及到的补偿及安置费用是土地储备的沉没成本,因此不计入成本项中。由于土地价值由剩余法表示,成本项I表示经营性土地储备从具备出让条件到房地产项目完成之间发生的一切费用及房地产企业的正常利润,由以下两部分组成:除去土地出让费用的房地产开发成本,及房地产开发商的正常利润。按行业规律,除去土地出让费用的房地产开发成本计为当前房价的30%,房地产开发商的正常利润定为当前房价的10%(略高于7%—8%的全社会行业平均利润率)。2008年6月杭州主城区一手商品房房均价14080万元/m2。因此计算得到IA=28822万元;IB=57673万元。

(2)房屋租金率δ:应等于年租金/住房价值。由杭州透明售房网的估计,2008年6月西湖区租售比(即月租金/房价)为1∶322[10],则房屋租金率δ=3.73%。

(3)无风险利率r:采用央行一年定期整存整取利率来衡量,2008年6月年利率为4.14%。

(4)土地储备的现金流:令土地储备临时收益流π=0;资金成本r’C=贷款利率×土地贷款额。2008年6月5年以上贷款利率为7.83%。按《杭州市人民政府办公厅关于进一步加强政府储备土地开发整理的实施解析》,土地储备开发整理单位的自有资金必须达到开发整理成本的30%以上[11]。土地储备资金支出主要包括征地或拆迁补偿费及前期土地开发费用。杭州市区自2002—2008年的征地补偿和安置补助标准以《关于杭州市市区征地综合补偿标准的批复》为依据[12],按此标准估计得出的征地费用约为28万元/亩,土地前期开发整理费用按3万元/亩计。因此土地储备资金支出标准为31万元/亩。(r’C)A=7.83%×30%×31万元/亩×38.38亩=27.95万元;(r’C)B=7.83%×30%×31万元/亩×76.8亩=55.92万元。(5)波动率σ:用2007—2010年杭州西湖区一手商品房均价,求得月度波动率为5.2%,年度波动率为18%。将上述参数代入式8—12,可得到β=1.3065,最优触发房价为23430元/m2,最大土地期权楼面均价为17939元/m2。利用期权模型计算的两幅地块的出让决策条件与实际出让情况如表1所示。其中蒋村新区A-05地块于2010年5月出让,出让前一月房价为2.2万元/m2,与理论的最优触发房价差距较小,实际成交楼面价也更接近理论的土地期权楼面价;而蒋村新区B-12于2008年7月出让,出让前一月房价为1.8万元/m2,距离理论的最优触发房价差距较大,实际成交楼面价仅为理论的土地期权楼面价的57%。土地竞买起始价的设置反映了政府对出让地块的预期收益值[13],而成交价格反映了开发商对未来市场的预期。在不同的市场形势下,两幅地块竞买的起始地价都为7700元/m2,A-05地块溢价率达72%,表明政府并未做出准确的价值判断。由此可见,依据实物期权的理论模型做出的土地储备供应决策能更有效地把握市场形势波动的时机,为土地储备最优供应时机和定价提供有效决策依据,避免开发商获取过多的利润。

表1 两幅地块的理论与实际出让决策Tab.1 M ain characters of jiangcun new district A-05 and B-12

5 结论与展望

本文通过把土地储备的供应权视为一份基于房屋资产的实物期权,推算出经营性土地的最优供应时机和理论价值,即土地储备部门根据开发商的土地开发决策规律来调整土地储备的供应时机,所得的土地供应决策与开发商进行土地开发的最佳时机相一致,则开发商拿地后立即开发是利益最大化的必然结果。因此,本文的模型可以在最大化土地出让收益的同时,减少开发商的超额利润并缩短其拿地后的等待时间,达到土地储备部门调控土地市场的目的。

本文构建的模型说明,市场不确定性将提高土地的期权价值,并使供应时机延后;无风险利率的提高一方面提高了资金的使用成本,另一方面增加了地块的持有成本,两种效应共同影响了土地的供应时机和投资价值。案例的模拟计算结果说明,依据此模型做出的土地储备供应决策更能有效把握市场形势波动的时机。然而,经营性土地供应决策应是一个综合权衡各种制度目的的过程。建议后续研究考虑政府土地储备部门的上述多重目标,使得模型更切合实际。最后,本文的模型建立在中国土地储备制度的基础之上,目前这种体制本身也存在一些问题:如土地财政问题,即地方政府过于强调实现土地储备制度的财政功能,而忽视了其他的社会经济功能。因此,本文的研究结果在体制上应对应着可监督的公共财政体系以及行之有效的财政分成体制改革。

(

):

[1]Tse,R.Y.C.Housing price,land supply and revenue from land sales[J].Urban Studies,1998,35(8):1377-1392.

[2]王媛,贾生华.土地投资决策的实物期权述评[J].中国土地科学,2010,24(9):76-80.

[3]Johnson,D.T.,L.B.Cowart.Public sector land banking:a decisionmodel for local governments[J].Public Budgeting&Finance,2003,17(4):3-6.

[4]赵永生,张文娟,屠梅曾.基于多资产期权的土地资源组合开发优化研究[J].中国人口·资源与环境,2006,16(6):108-112.

[5]康春.中国城市土地储备制度运行机制研究[D].武汉:华中科技大学博士论文,2006.

[6]徐爽,李宏瑾.土地定价的实物期权方法:以中国土地交易市场为例[J].世界经济,2007,30(8):63-72.

[7]Lucius,D.I.Real options in real estate development[J].Journalof Property Investment&Finance,2001,19(1):73-78.

[8]Titman,Sheridan.Urban land price under uncertainty[J].American Economic Review,1985,75(4):505-514.

[9]Dixit,A.K,Pindyck,R.S.Investment Under Uncertainty[M].Princeton:Princeton University Press,1994.

[10]住在杭州网.杭州“租售比”缩小,降低流通速度[EB/OL].http://zzhz.zjol.com.cn/05zzhz/system/2008/06/27/009671063.shtm l,2008-06-30.

[11]杭政办.杭州市人民政府办公厅关于进一步加强政府储备土地开发整理的实施意见[EB/OL].http://www.hzgtj.gov.cn:81/jpm/portal?action=infoDetailAction&eventSubmit_doInfodetail=doInfodetail&id=6272441,2006-03-27.

[12]杭州市人民政府.关于杭州市市区征地综合补偿标准的批复[EB/OL].http://www.hzgtj.gov.cn:81/jpm/portal?action=infoDetailAction&eventSubmit_doInfodetail=doInfodetail&id=33793,2002-11-22.

[13]Riley,J.G.,Samuelson,W.F.Optimal auctions[J].American Economic Review,1981,71(3):381-392.

Commercial Land Supp ly Decision in the Governmental Land Banking System:a Theoretical M odel of Real Options

WANG Yuan,JIA Sheng-hua

(School of Management,Zhejiang University,Hangzhou 310058,China)

The purpose of the paper is to explore governmental decision-makingmethod for the commercial land supply in the land banking system in order to increase the fiscal revenue and avoid the developer’s speculation.Methods employed include real options theory and case analysis.The results show that 1)considering the right of supply or not as a real option based on the real estate,the paper can calculate the optimal supply timing and theoretical value,which also indicates that the uncertainty can raise the option value and delay the optimal supply timing;2)the case analysis found out that if the actual time of supply is closer to the theoretical optimal timing,the transaction price would be higher.However,government failed to catch the right opportunity in reality.The paper concludes that 1)the land supply decision based on the real options theory ismore consistentwith market volatility;2)some institutional reforms is further required regarding the model application,such as the public finance system supervision and fiscal decentralization reform.

book=73,ebook=68

land economy;land supply decision;real options;urban land reserve

F301

A

1001-8158(2012)04-0072-06

2010-12-29

2011-01-21

国家社科重点项目(08AJY016;10AED016)国家自然科学基金(70973107);钱江人才项目“土地财政对经济增长的影响及其作用机制研究”。

王媛(1985-),女,山东烟台人,博士研究生。主要研究方向为土地市场。E-mail:youchen121@yahoo.com.cn