中国商业银行竞争力分析

2012-08-13张喜东刘玉强

张喜东 刘玉强

(中南大学数学与统计学院 湖南 长沙 410075)

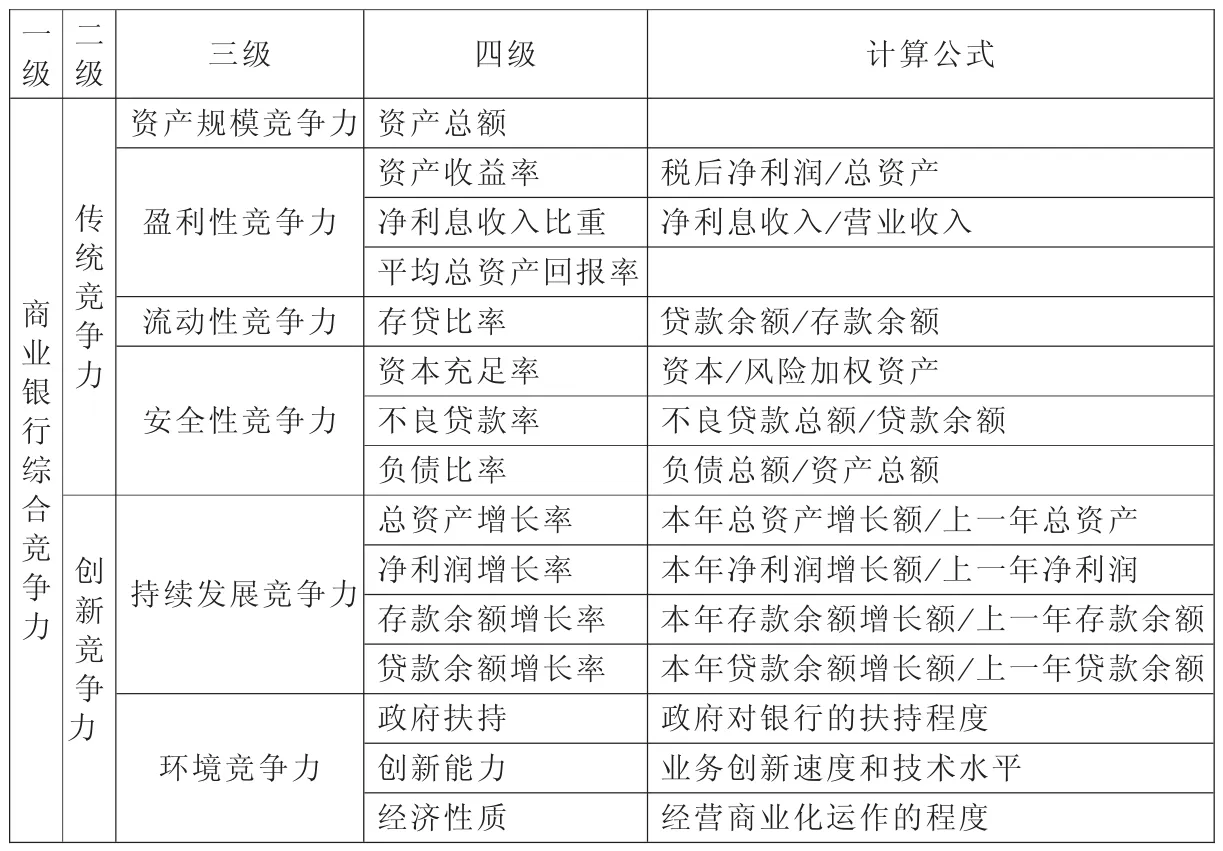

一、商业银行竞争力评价指标体系

本文根据商业银行具有的一般企业性质和本身具有的特殊性质,在建立商业银行竞争力指标评价体系应遵循的原则的指导下,在借鉴国内外学术界已有的研究成果,同时考虑到我国商业银行自身发展的实际情况,将商业银行竞争力分为传统竞争力和创新竞争力两部分,选取了反映我国商业银行综合实力的15项指标,建立商业银行竞争力评价指标体系,其中传统竞争力由资产规模竞争力、盈利性竞争力、流动性竞争力、安全性竞争力等4个三级指标、8个四级指标构成;创新竞争力由持续发展竞争力、环境竞争力等2个三级指标、7个四级指标构成,见表1。

本文先对上述15个竞争力指标进行相关性分析,若两两相关的相关系数绝对值大于0.95,我们认为它们高度相关,为了使最终对竞争力的评价较为客观,本文对具有高度相关的竞争力指标进行筛选,消除高度相关性。由于有些竞争力指标是非数字性指标,因此对该类指标的评定,我们先对其进行量化,分别由数值1、2、3表示,1表示相比之下最差,2表示居中,3表示最优。国有商业银行在政府扶持方面享有较多的优惠扶持政策,股份制商业银行明显不及国有商业银行在此方面享有的优待,因此此项上,四大国有商业银行为3,其他股份制商业银行为2。经济性质表示商业银行经营的商业化程度和市场行为能力,现已上市的商业银行的商业化程度最高,为3,国有商业银行受政府行政干预最多,因此商业化程度最低,为1,界于两者之间的股份制商业银行,为2。创新能力主要是关注商业银行在开拓新的业务品种、新的业务领域,同时在此进行金融业务和金融工具创新的能力及其成果,就此而言,招商银行和民生银行创新方面开展得很好,为3,而国有商业银行由于体制上、制度上的不足,创新最弱,为1,其余股份制商业银行为2。由于资料来源的限制,本文选取中国工商银行、中国农业银行、中国银行、中国建设银行、交通银行、中信实业银行、招商银行、光大银行、民生银行、华夏银行、深圳发展银行、福建兴业银行、浦东发展银行,共13家商业银行2010年的相关数据进行分析评价。

表1

二、中国商业银行竞争力的实证分析

1、因子评价分析

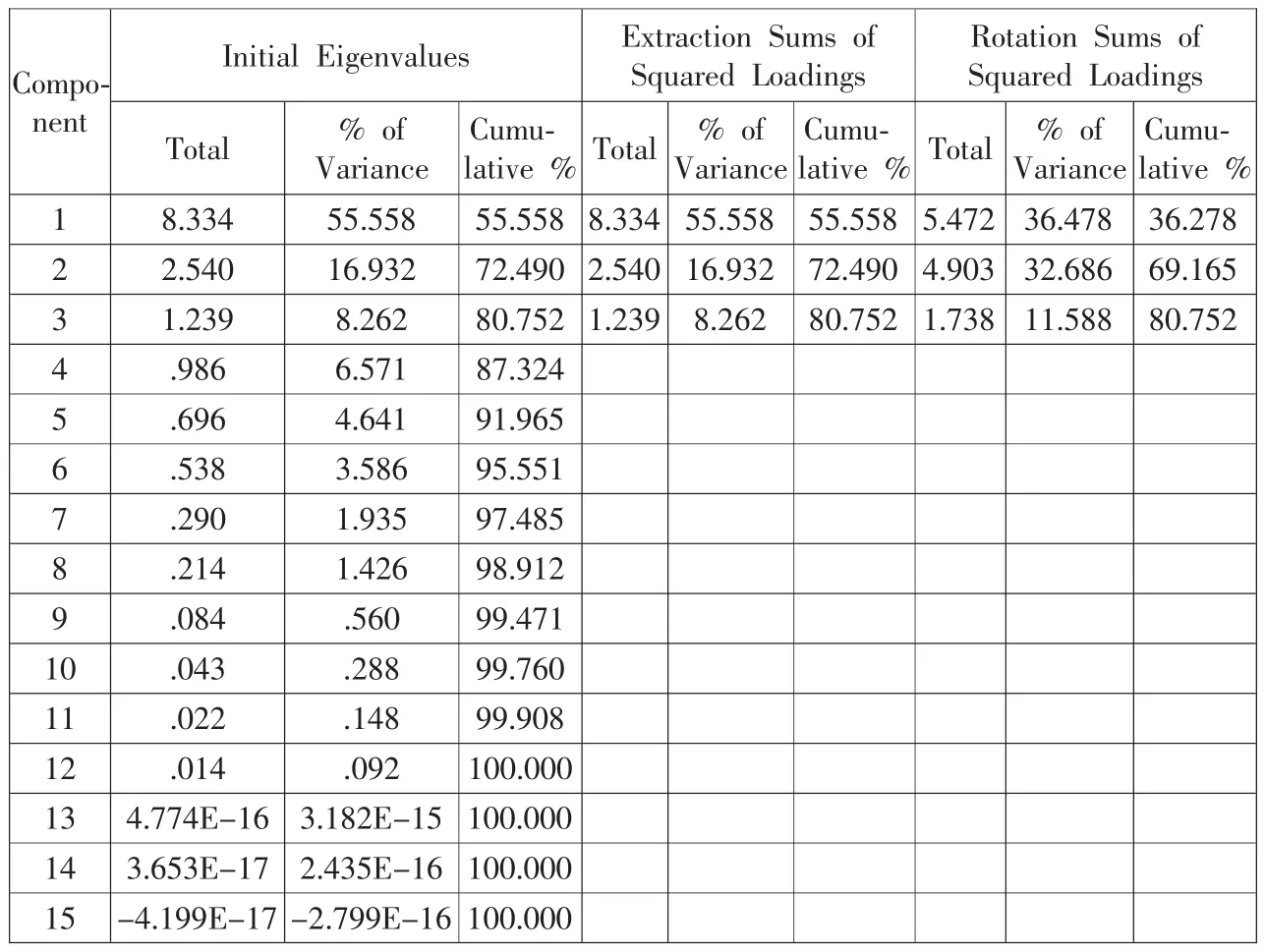

(1)因子评价分析过程。首先要对原始数据进行无量纲化处理,第一步就要计算各个财务数据的平均值和标准差,然后将这些数据代入前文所述的标准化公式中,经计算可以得到每家银行各项财务数据的标准化值。本文按特征值大于1的标准,采用主成分分析法来提取因子,碎石图输出结果见图1,可以看出,该特征值曲线中前四个因子的特征值大于1输出结果见表2,从中也可以看出,特征值>1的因子有3个,累积贡献率为80.752%>80%,可以反映出银行的现实竞争力。

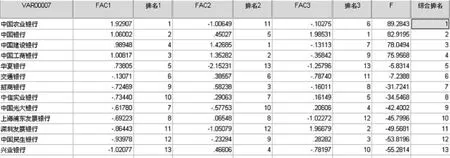

用方差极大旋转法得到前4个因子的旋转因子载荷矩阵(见表2),已列示了提取的各因子与原始指标间的线性关系,即各因子是原始指标的线性组合。设F为提取出的主因子,上述因子可表示为F1、F2、F3。Sps s得出,第一主因子F1,在经济性质、不良贷款率、政府扶持、资产总额(百万元)、创新能力、存贷比率、资产总额增长率上的系数较大,分别为-.942、.908、.865、.827、-.805、-.629、.605,可称为规模及发展因子;第二主因子F2只在资产收益率、净利润收入比重、负债比率、资本充足率%、平均总资产回报率、存款余额增长率、净利息占收入比率上的系数较大,分别为.942、.897、-.841、.722、.713、.664、-.627 可概括为资产质量及盈利因子;第三个主因子F3,在贷款余额增长率上的系数较大,为.919,可称之为可持续发展因子。运用回归法(regres s ion)计算出因子的分系数:F1=0.158X1-0.172X2-0.215X3 …… +0.277X14+0.033X15;F2=-0.011X1-0.041X2-0.062X3…… -0.151X14+0.192X15;F1=-0.020X1+0.021X2+0.053X3……-0.152X14-0.268X15;其中X1、X2、X3……X14、X15,为各项财务指标经预处理之后的标准化数据。再以各因子所对应的贡献率为权重进行加权求和,即可得到综合评价得分F,即:F=55.558F1+16.932F2+8.262F3。各因子得分、综合竞争力得分及排序见图2。

图1 碎石图

表2 总方差解释表

图2 得分及排名

(2)因子分析结果及分析。通过贡献率可以看出第一个因子规模及发展因子对银行竞争力影响最大,国有商业银行凭借在存贷款额及机构数等的规模上及环境竞争力方面都具有绝对优势,在此方面占据前四。第二个因子是资产质量及盈利因子,兴业银行不良贷款率仅有0.42%,资产收益率、净利润收入比重等都处于较高水平,因此,在此因子上,排名远高于一般非国有商业银行;农业银行存贷比率、净利润收入比重和资产收益率都处于较低水平,而不良贷款率又远高于其他银行,因此,在此因子农业银行明显差于他银行,除农业银行以外其他国有商业银行排名居前,其次是招商银行、商业银行各自在2010年的表现,说明各商业银行均注重资产质量的提高,并有一定的成效。第三个因子是可持续发展因子,在此方面,中国银行凭借其在存款余额增长率方面的优势排名第一,深发银行、民生银行紧随其后,排在其他国有银行前面。总体排名,四大国有银行凭借其得天独厚的发展环境,排名占据前四席。

图3

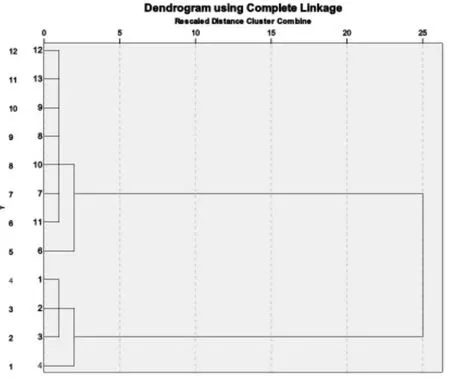

2、聚类分析

通过聚类分析,我们可以看出,银行 5、7、8、9、10、11、12、13为一类,银行 1、2、3、4为一类。即工商银行、中国银行、建设银行、农业银行为一类,交通银行为一类,很明显原国有四大商业银行自成一类,其他商业银行为一类,交通银行属其他商业银行类,但与其他商业银行有别。从竞争力方面来看,四大商业银行组属于竞争力较强组,其他商业银行组属于竞争力较弱组。这与因子分析的结果也相符。

三、中国商业银行竞争力分析结论

第一,股份制商业银行与国有商业银行相比较,规模较小。国有商业银行起步早,加上国家的大力扶持,发展状况良好,规模不断壮大。商业银行是具有强规模经济性的企业,规模的增大可以有效降低平均生产成本上,更可以有效地降低经营风险。商业银行规模的大小,会影响银行的盈利能力及其抵抗风险的能力,影响银行竞争力的提高。第二,股份制商业银行与国有商业银行相比,传统业务的盈利能力较差。商业银行作为高负债经营货币的企业,其传统的业务是信贷业务,主要的收入是利息收入。首先国有商业银行成立较早,信贷业务发展的较为完善;其次国有商业银行负责给国有企业提供贷款,可以说国有商业银行拥有一批大客户;最后国有商业银行的所有者是国家,决定了其有国家信用作为支持,吸引了大量的居民存款。第三,股份制商业银行与国有商业银行相比,整体发展状况较差。整体来看,股份制商业银行发展的参差不齐,从综合竞争力的第三个因子排名可以看出,虽然深发银行、民生银行排在前列,但其他股份制银行排名都很落后,影响了股份制商业银行的整体发展。而国有商业银行整体发展较股份制商业银行好。通过实证分析的数据中,虽然国有商业银行整体竞争力较强,但是在有些方面与股份制商业银行相比,还存在着较大的差距,具体表现为:国有商业银行资产质量差,不良贷款率较高。我国国有商业银行的所有者是国家,在传统的计划体制下,国有商业银行主要负责对国有企业的资金供给,由于国有企业的大面积普遍亏损,导致大量贷款无法收回,形成呆账、坏账。

[1]阮桂海、蔡建琼、朱志海:统计分析应用教程[M].清华大学出版社,2003.

[2]余元全、黄俊松:基于聚类分析的国有银行与股份制银行比较[J].Special Zone Economy,2007.

[3]姚铮、邵勤华:商业银行竞争力评价的指标选择及其权重的确定[J].科技进步与对策,2005(22).