外商直接投资、企业所有制与劳动力市场

2012-08-01戚道安

王 滨,戚道安

(1.武汉纺织大学经济学院,湖北 武汉 430073;2.武汉理工大学经济学院,湖北 武汉 430070)

随着外资在我国持续迅猛增长,大量文献开始关注FDI与中国经济发展的关系,研究主要集中在技术溢出方面。外资技术溢出的作用主要体现在对我国经济增长、技术进步、产业结构调整与升级、增强R&D能力以及就业等层面的影响上。由于国内在外资溢出方面的研究尚无统一的定论,因而近年来不少学者开始从研究FDI溢出本身是否存在转向关注东道国经济内部吸收溢出的条件和外资溢出的作用渠道。事实上,早在20世纪90年代中期国外就开始从事这方面的经验研究。

国内大部分研究发现,外资在工业部门的正的溢出效应都是有条件的,其作用的大小不仅取决于制度安排、当地经济发展水平、基础设施建设、自身技术条件、技术吸收能力及市场竞争等因素[1],还受到区域差异性、行业增长特征和空间相关性的影响[2]。此外,路江涌进一步确认了外资对内企产生负的溢出效应的渠道主要是市场和产品的竞争,而产生溢出效应的关键是内企的技术吸收能力和吸引外资企业员工的可能性。刘巳洋等[3]考察了地理距离对FDI溢出效应的影响。研究表明,外资有助于其周边地区同行业企业全要素生产率的提高,但对距离较远的企业影响不大。郭熙保等[4]的研究发现,FDI对中国经济增长的作用显著大于国内固定资产投资,且FDI的特征会直接影响这种作用的程度和方向。王滨[5]通过对全要素生产率的分解发现,FDI溢出的前向关联对技术效率和技术进步存在显著的正向影响。

分析以往的研究发现,大多数学者在探讨外资对国内企业的影响时,通常将其视为一个整体,而忽略了我国社会主义制度下内企的所有制结构对FDI溢出效应的影响。少数文献注意到这一点,如路江涌[6]的经验证据表明,FDI对国有企业有显著的负的溢出效应,而对私营企业则主要表现为显著的正的溢出效应。王争等[7]运用企业微观数据研究了我国私营企业生产率的异质性对吸收外资溢出的影响。但这些研究有的没有专门比较不同所有制结构的企业在吸收外资溢出方面的差异,有的没有探讨产生这种差异的原因和渠道。笔者认为,所有制结构所导致的企业异质性对企业吸收外资溢出的程度有着重要的影响。

1 经验研究方法

1.1 计量方程设定

为了测度FDI对不同所有制结构的企业的溢出效应,按照HALE和LONG[8]的思路,首先设定如下生产函数:

式中:i、j、k为观测点,由于采用截面数据,它事实上代表j行业和k城市中的i企业;y为产出变量,如劳动力的平均工资;FDIjk为j行业和k城市中FDI的测度;Privateijk为j行业和k城市中的i企业的私有股权份额;z为一组与产出变量有关的企业水平控制变量;ε为误差项;系数β0为常数项;系数β1测度某特定行业-城市中外资与产出变量之间的关系;系数β2测度Privateijk对产出的影响;FDIjk和Privateijk的交叉系数β3测度私有股权和外资的交互作用;系数βzl测度z对产出的影响。

笔者关注通过劳动力市场和后向关联渠道的FDI溢出效应。虽然已有文献探讨了各种机制以解释FDI溢出效应对国内企业的影响[9-10],但即使理论上是明确的,在现实中这些作用机制是否存在以及作用方向如何则需要仔细地加以检验。为了更好地识别这些溢出机制,可通过如下两个主要模型分别考察私有股权和外资的交互作用对企业劳动力工资和质量的影响。

模型1该模型考察FDI和私有股权对不同类型劳动力的工资溢出效应。

式中:yijk为j行业k城市中i企业的不同类型工人(包括工人、工程师和经理)平均工资的ln值;Firm_Age为i企业的年龄;K为i企业的资本;L为i企业中该类型以外的其他劳动力的总量;Education和Age分别为该类型劳动力的平均受教育年限和平均年龄。

模型2该模型考察私有股权和外资的交互作用对经理质量的影响[11]。

式中:yijk为体现经理质量的各要素,包括年龄、受教育年限、国外工作经历和职位申请人数;Capital_Int为资本密集度。

1.2 数据与变量

研究采用的数据是2001年世界银行对竞争力、技术和企业关联的调查的子样本。为了使样本满足分析的要求,剔除了部分数据有所缺失的企业。变量定义如表1所示。

为了比较国内企业的所有制结构,将私有股权高于(包含等于)20%的国内企业视为私营企业,其他则视为国有企业。由于笔者关注的是外资对处于相同城市和部门的影响,因此,根据企业所有制的信息,用位于同一城市和部门的每个企业中最大外国投资者股份的加权平均值来测度FDI,其中以企业劳动力的数量为权重,如表2所示。

表1 变量定义

表2 FDI在各城市和部门中的测度

2 实证结果

2.1 统计描述

表3给出了主要变量的统计性描述,其中对比了国有企业(样本数为739)和私营企业(样本数为694)的数据,可以看出,国有企业与私营企业在很多方面存在较大差异:较之国有企业,私营企业中熟练劳动力(工程师和经理)的工资更高,年龄更小,且受教育时间更长。私营企业成立的时间较晚,有国外工作经验的经理比例更高,且与外企的联系更多。这些差异在统计上是显著的。

2.2 通过劳动力市场渠道的FDI溢出效应

如前所述,模型1和模型2分别考察FDI和私有股权的交互作用对劳动力工资和质量的影响。不同于通常使用的条件均值回归模型,笔者采用条件分位数回归模型(conditional quantile regression)。条件分位数回归对误差项的分布比较稳健,不易受异常值的影响。同时,还可以考察解释变量对不同水平被解释变量的影响,如不同工资的企业对FDI溢出吸收的差异[12],从而揭示出作用机制的内在异质性。使用Stata9.0进行估计,具体结果如表4和表5所示。

表3 主要变量的统计性描述

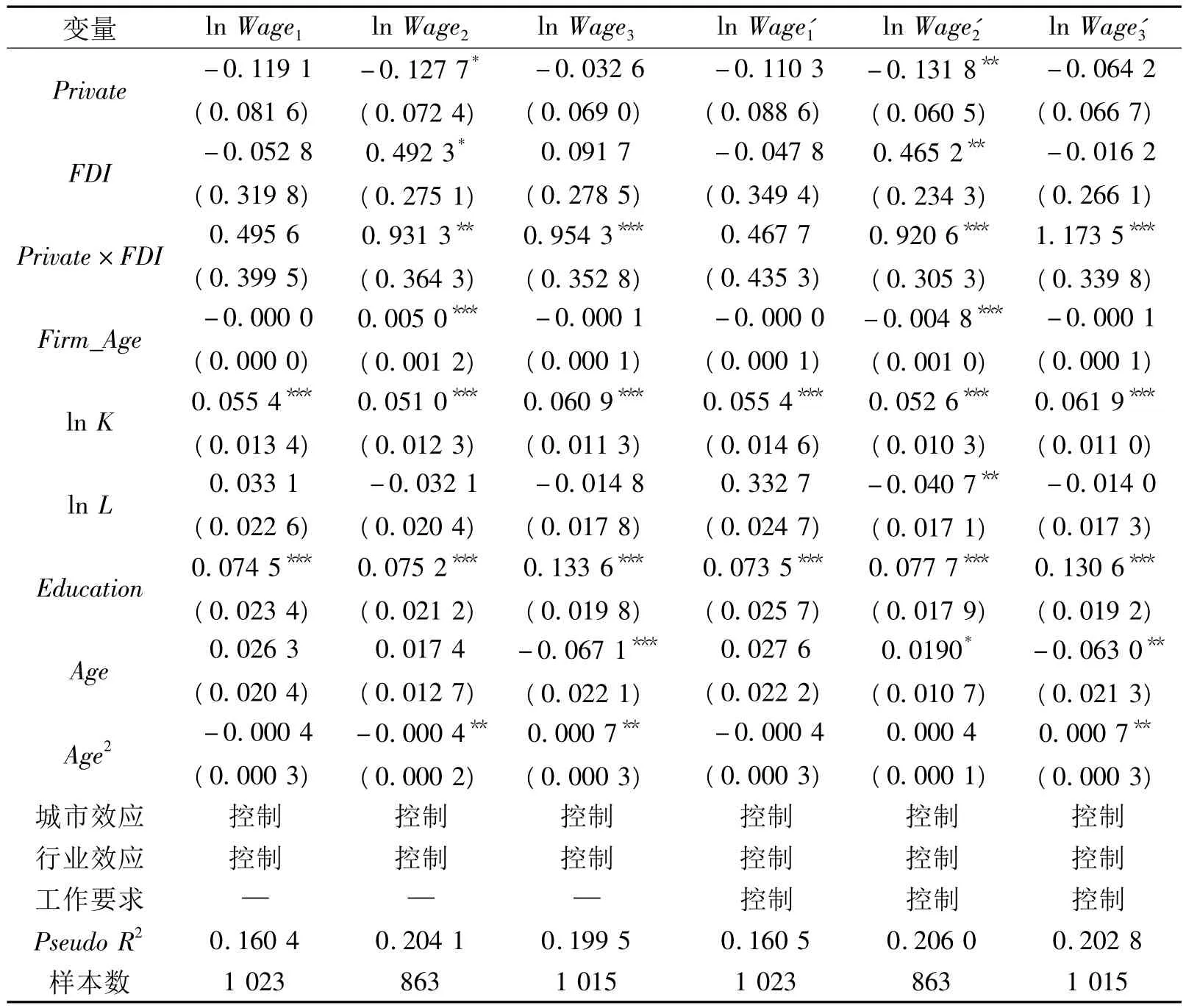

从表4的第2~4列可以看出,当FDI存在的时候,私有股权较高的企业能够为熟练劳动力(工程师和经理)提供较高的工资,但对普通劳动力(工人)工资的影响并不显著。并且,私有股权和FDI的交互作用对经理工资的影响最为显著,通过了1%水平的显著性检验。表4中的第5~7列进一步对不同类型劳动力的工作要求进行控制,结果表明,当FDI存在的时候,私有股权对熟练劳动力工资的影响仍然显著。这种效应不仅对工程师工资的影响在统计上更为显著,而且对工程师和经理工资的影响程度也更高。为了说明这种效应的重要性,比较国有企业和私营企业的不同情况。当FDI从0增加到12%,如果以国有企业和私营企业的平均私有股权来度量,那么,国有企业中经理的平均年收入仅增加1.1%,而私营企业中经理的平均年收入将增加10.4%(表4中第4列)。

表4 FDI和私有股权对劳动力工资的影响:分位数回归模型

接着,考察所有制结构和FDI的交互作用对劳动力质量的影响。为了更清晰地表明这种影响,专门分析了国内相对稀缺的熟练劳动力,即经理。这里,将年龄、受教育程度、国外工作经历和职位申请人数作为测度经理质量的重要因素。表5中第2~5列表明企业所有制结构对经理质量的影响。私有股份较高的企业能够雇佣较为年轻的经理(第2列),且经理拥有更高的受教育程度(第3列)和更多的国外工作经验(第4列)。同时,私有股份还对每个经理职位的应聘人数产生显著的影响(第5列)。

在表5中第6~9列引入了私有股权和FDI的交互项。结果表明,私有股权和FDI对劳动力质量的交互效应在统计上是显著的。这意味着,外资对私有股份较高的企业中劳动力质量的溢出效应较为明显。尤其在经理年龄方面,这种溢出效应更加明显。可能的解释是,20世纪60、70年代上山下乡运动影响了生于1950—1960年间这一代中国人接受正规教育的机会,使得较为年轻的经理更有能力胜任现代企业的工作。

表5 FDI和私有股份对经理质量的影响:分位数回归模型

以国有企业和私营企业的平均私有股份为度量,比较FDI对企业经理质量的影响。在没有FDI影响时,相比国有企业,私营企业中经理的平均年龄小4.4岁,有国外工作经验的人数增加了0.84%,每个经理职位增加了2个申请者。当FDI从0增加到12%时,国企经理的年龄、受教育程度、国外工作经历和申请人数并没有发生太大变化,但私企经理的平均年龄年轻了1.6岁,有国外工作经验的人数增加了1.50%,每个职位的申请人数也增加了1.1个。

显然,上述实证结果表明,外资的存在使得我国国有企业熟练劳动力质量明显低于私营企业,尤其是经理这种相对更为稀缺的熟练劳动力。由于私有股权较高的企业在薪酬制度方面拥有较高的自由度,因此,这些企业可以为相对稀缺的熟练劳动力支付较高的工资,雇佣质量更高的熟练劳动力,从而有助于吸引人才,在FDI溢出效应中获益更多。而私有股权较少的企业,尤其是国有企业,在薪酬制度上比较僵化,使得人才外流,劳动力质量下降,因而FDI溢出效应不明显。并且,越稀缺的劳动力(如经理)受私有股权与外资的交互作用的影响越显著,进一步促进私营企业从外资溢出中获益。

3 结论

随着我国私有化进程的深入,私营企业在国民经济中的作用日益凸显。同时,改革开放以来我国吸引的大量外商直接投资在中国经济发展中也发挥了巨大作用。明确私营企业与外资企业之间的关系有利于深入研究这两个部门。笔者的研究结果表明,私有股权有助于企业从外资溢出效应中获益,而这种溢出效应对国有企业的影响并不明显,这一结果与路江涌的结论是一致的。FDI对企业溢出效应的渠道主要是劳动力市场,而产生显著溢出效应的关键在于企业的工资制度。那些工资制度较为灵活的企业能为劳动力提供较高的工资,对人才具有较强的吸引力,从而更可能获得来自外资企业的溢出效应。

[1] 赵奇伟.东道国制度安排、市场分割与FDI溢出效应:来自中国的证据[J].经济学,2009(3):891-924.

[2] 钟昌标.外商直接投资地区间溢出效应研究[J].经济研究,2010(1):80-89.

[3] 刘巳洋,路江涌,陶志刚.外商直接投资对内企制造业企业的溢出效应:基于地理距离的研究[J].经济学,2008(1):115-128.

[4] 郭熙保,罗知.外资特征对中国经济增长的影响[J].经济研究,2009(5):52 -65.

[5] 王滨.FDI技术溢出、技术进步与技术效率:基于中国制造业1999—2007年面板数据的经验研究[J].数量经济技术经济研究,2010(2):93-103.

[6] 路江涌.外商直接投资对内资企业效率的影响和渠道[J].经济研究,2008(6):95-106.

[7] 王争,孙柳媚,史晋川.外资溢出对中国私营企业生产率的异质性影响:来自普查数据的证据[J].经济学,2008(1):129-158.

[8] HALE G,LONG C.FDI spillovers and firm ownership in China:labor markets and backward linkages[R].[S.l.]:[s.n.],2006.

[9] HUANG Y.Selling China:foreign direct investment during the reform Era[M].New York and Melbourne:Cambridge University Press,2003:63 -98.

[10] MEYER K E.Perspectives on multinational enterprises in emerging economies[J].Journal of International Business Studies,2004,35(4):259 - 276.

[11] 雷忠.高层次人才绩效模糊综合评价研究[J].武汉理工大学学报:信息与管理工程版,2011,33(3):505-508.

[12] ZAHRA S A,GEORGE G.Absorptitive capacity:a review,reconceptualization and extension[J].Academy of Management Review,2002(27):185 -203.