中国商品住宅价格与通货膨胀关系动态演变的实证

2012-07-30张所地赵华平

李 斌 ,张所地,赵华平

0 引言

在房地产价格非理性上涨及通胀压力并存的经济形势下,如何理清二者之前的关系,如何使房地产市场恢复理性以及如何控制通货膨胀成了能否保证国民经济协调、稳定发展,人民生活水平显著提高的关键问题。因此,住宅价格波动与通货膨胀的互动关系问题成了政策制定者和理论研究者高度重视的热点问题。

通过对国内外文献的梳理,发现现有成果的研究对象往往是房地产价格与通货膨胀的关系,而侧重于商品住宅价格与通货膨胀的关系研究较少;定性分析较多,少数的定量研究基本都是采用线性模型如线性回归模型、误差修正模型、向量自回归模型等方法来推导房价波动与通货膨胀率变化的回归方程,然而现实中二者之间可能并不是简单的线性关系,其关系也可能随着时间的推移不断变化,实证研究结论的可靠性有待论证。这些不足造成了政府政策和企业决策缺乏有效的科学依据和技术支撑,购房者投资缺乏有效的指导。在分析传导路径的基础上采用时变参数模型—状态空间模型定量分析城市商品住宅价格波动与通货膨胀的非线性动态关系,该研究的开展无论对政府、开发商,还是消费者都是十分必要和重要的。

1 商品住宅价格与通货膨胀的互动路径

商品住宅价格(简记为HP)与通货膨胀(简记为CPI)之间有着千丝万缕的联系,二者之间直接、间接传导路径众多,相互影响的方向也难以简单判别,以下将分别分析二者之间可能的传导路径及作用方向。

1.1 商品住宅价格波动到通货膨胀的传导路径

HP⇒CPI财富效应。商品住宅价格上升,所有者因出售房产带来实际财富增加,进而扩大当期消费;即使所有者未出售房产,但由于住宅价格上升带来潜在价值的上升使消费者感受到了财富的增加,从而扩大了边际消费倾向。在全社会消费品供给一定时,拉动物价水平上涨。

HP⇒CPI流动性约束效应。商品住宅价格的上升会直接导致银行信贷增加,银行体系释放出更多的货币,从而加大通货膨胀压力。同时,商品住宅价格的上涨意味着银行的信贷抵押品价值上升,银行放贷发生损失的可能性下降,消费者可能申请到更多的贷款,银行信贷进一步增加。这些资金会增加对投资品或消费品的需求,进而拉动物价上涨。

HP⇒CPI预防性储蓄效应。商品住宅价格持续上涨,如果已超出消费者现期的购买能力,则其预防性动机加强,为购买更高价格的商品住宅,他们会增加储蓄,减少现期消费,进而对物价水平产生负向影响。

HP⇒CPI成本效应。商品住宅价格的上升会带来显著的成本效应,进而影响到居民消费。尤其对于租房者而言,住宅价格的上升一般是与租金的上涨紧密联系的,这样就直接导致租房者的生活成本上升,从而会使其减少消费,对物价水平产生负向影响。对消费品生产企业来说,商品住宅价格的上升会导致企业员工生活成本的增加,企业面临工资等运营成本增加的压力,必然会提高其产品价格来维持一定的利润,进而推动物价水平的上涨。

HP⇒CPI关联效应。商品住宅价格上升,在其他条件不变时供给增加。由于住宅产业链条较长,供给的增加会扩大对钢铁、建材、机械、装修、物业管理等多种商品和服务的需求,进而导致这些产品和服务价格上升,加大通胀压力。

HP⇒CPI预期效应。商品住宅价格的持续上涨,会造成消费者对其价格继续上涨的预期。为了避免将来支付更高的交易成本或者可以以更高的价格出售获取利润,消费者会增加现期对住宅的需求,从而拉动住宅价格继续上涨,进而产生对物价水平不断反馈强化的影响(方向未知)。

1.2 通货膨胀到商品住宅价格波动的传导路径

CPI⇒HP成本效应。通货膨胀时,住宅产业从业人员生活成本增加,企业面临工资上涨压力;银行往往也会缩紧银根,造成企业贷款成本的增加;在消费品价格普遍上涨的情况下,钢铁、建材等原材料价格往往也会跟随上涨。在工资、金融、原材料成本增加的压力下,开发商会提高商品住宅价格以维持一定的利润。

CPI⇒HP风险规避效应。通货膨胀时,消费者为避免财富缩水,会对个人资产进行合理投资、整合,其中投资于保值性强的房地产的可能性增加,对住宅价格有正向影响。

CPI⇒HP财富效应。通货膨胀时,消费者的真实财富缩水,促使其减少对住宅的需求,当供给一定时,对住宅价格有负向影响。

CPI⇒HP预防性储蓄效应。通货膨胀时,由于消费习惯的形成,消费者为了保证将来的生活水平不低于现在,会增加储蓄,减少现期对住宅的需求,对住宅价格有负向影响。

CPI⇒HP流动性约束效应。通货膨胀时,银行往往缩紧银根,消费者贷款成本增加,这可能会减少其现期对商品住宅的消费,对住宅价格有负向影响。

CPI⇒HP预期效应。通货膨胀时,消费者产生物价继续上涨的预期,为避免工资、金融、建材等成本推动住宅价格进一步上涨,消费者会增加本期对商品住宅的需求,拉动住宅价格上涨。

通过以上理论分析可知,在商品住宅价格与通货膨胀的传导机制中,既有相互促进的部分,又存在相互制约的部分。二者相互影响、关系复杂,其中任一方的波动必然会对另一方产生影响。现实中二者之间是否存在双向或单向的影响效应,其正负力量冲突的结果如何,还需实证检验来给出更科学的结论。

2 实证检验

2.1 变量选择与数据处理

考虑到数据的可获取性,本文选取新建住宅销售价格指数作为商品住宅价格的代理变量。选取居民消费价格指数CPI作为衡量通货膨胀的代理变量,这是国内外学者最常使用的通胀衡量指标。根据William(2002)等人的研究,货币流动性与通货膨胀关系紧密,且对房地产市场有较明显的影响,因此本文选取流动性较强且反映经济中现实购买力的狭义货币供应量M1作为补充指标,以便更好地刻画商品住宅价格与通货膨胀的关系。以上三个变量分别记为HPI、CPI、M1。所有数据全部为季度定基数据,样本期为1998年1季度到2010年4季度。

数据处理时,新建住宅销售价格指数是将中国经济景气月报中公布的季度同比数据转化为定基指数(以1998年1季度为基期,且将1998年原同比指数近似看作定基指数)。居民消费价格指数是将国家统计局公布的月度环比指数转化为以1998年1月为基期的月度定基指数,再做算术平均处理得到季度定基指数。货币供应量M1数据是将中国人民银行统计数据库中的季度绝对数据转化为以1998年1季度为基期的定基指数形式。由于样本均是季度数据,在建模前采用X12方法对数据进行季节性调整,以显示时间序列的潜在趋势。为了消除时间序列的异方差并且增强数据的线性性,对三组数据做对数处理,分别记作LNHPI、LNCPI、LNM1。

2.2 平稳性检验

在建模之前需要对数据的平稳性进行检验,如果数据是平稳的则可以直接进行最小二乘估计;如果数据是非平稳的,则要检验变量是否是同阶单整的,否则会出现“伪回归”问题。对变量LNHPI、LNCPI、LNM1进行ADF检验,结果(见表1)显示各序列水平值是非平稳的,而一阶差分后在1%的水平上是平稳的,三者均为1阶单整I(1)序列。

表1 变量单位根检验表

2.3 协整检验

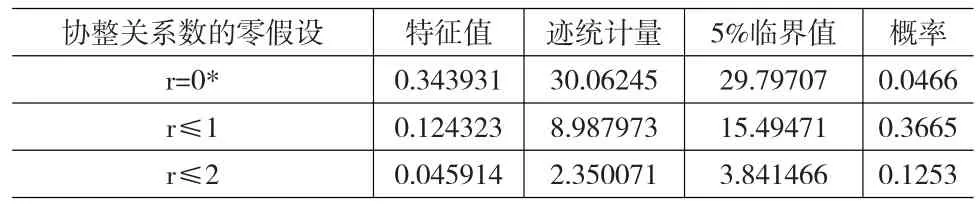

对于非平稳时间序列,状态空间模型要求变量之间存在协整关系。如果两个或两个以上的时间序列是非平稳的,但它们的某种线性组合却表现出平稳性,则这些变量之间存在长期均衡关系,否则不存在长期均衡的关系。本文采用Johansen检验方法,检验结果见表2。

表2 变量协整关系检验表

表2显示,在5%显著性水平下拒绝没有协整关系的零假设,因此可以认为变量之间有且仅有一个协整关系。这表明我国通货膨胀、住宅价格与货币流动性之间存在着一个长期的均衡关系。

2.4 Granger因果关系检验

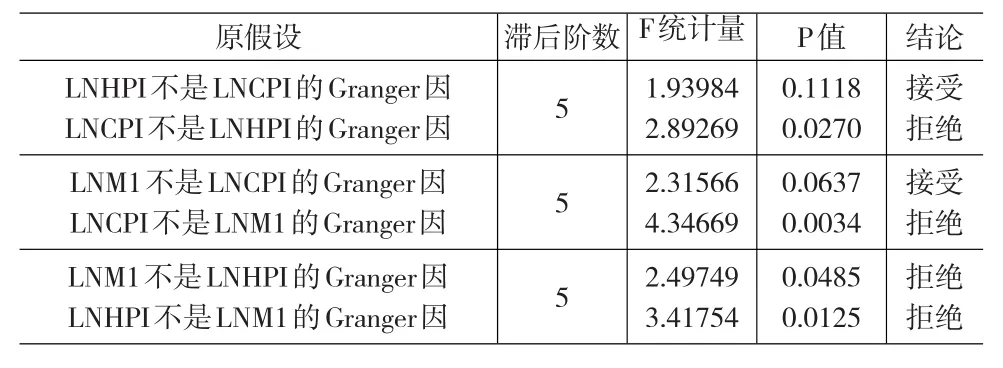

变量间协整关系的存在只能说明它们之间存在长期均衡关系,并不能说明变量间的因果关系。对住宅价格、通货膨胀、货币流动性进行格兰杰因果关系检验,结果见表3。

表3 变量Granger因果关系检验表

由表3可知,在5%的显著性水平下,通货膨胀是住宅价格的Granger原因,而住宅价格却不是通货膨胀的Granger原因;通货膨胀是货币流动性的Granger原因,而货币流动性却不是通货膨胀的Granger原因;货币流动性与住宅价格间存在双向Granger因果关系。第一对因果关系说明国内持续走高的住宅价格并不会引起通货膨胀,目前通涨压力主要来自于市场供需与预期等因素;而通货膨胀却可以通过企业成本效应、风险规避效应、财富效应、预防性储蓄效应及预期效应传递到商品住宅市场,引起住宅价格高位运行。第二对因果关系说明货币主义学派的主张与我国的通货膨胀有所不同,我国的通胀应该是需求拉动、成本推动或二者共同作用的结果;当国内出现通货膨胀或紧缩现象时,政府会适时地采用紧缩或宽松的货币政策,进而影响狭义货币供应量。第三对因果关系说明货币流动性与商品住宅价格相互影响。住宅产业是资本密集型产业,其供给和需求都离不开充沛的资金支持,因此央行的货币政策无疑会对住宅市场的发展产生重要影响,即货币流动性变化会引起商品住宅价格的波动;同时,商品住宅价格上升意味着银行的信贷抵押品价值上升,开发商和消费者都可能申请到更多的贷款,这会导致银行体系释放出更多的货币。此外,国际热钱和国内投资(机)资金的活跃也有可能在狭义货币供应量中得到体现。

2.5 状态空间模型估计与分析

2.5.1 模型设定

现实中,影响商品住宅价格与通货膨胀的因素众多,有可观测因素,也有不可观测因素。同时,由于受经济结构的调整、市场主体的心理预期、政策变化等因素的影响,两者之间的关系往往已超出固定参数模型的有效性范围。因此,本文运用可以同时考虑可观测因素与不可观测因素的时变参数模型—状态空间模型,对商品住宅价格与通货膨胀的关系进行动态分析和测度。

状态空间方法是一种时域方法,它在分析经济现象随时间变化的规律中除了包含可观测变量外,还加入不可观测变量的模型,这些不可观测变量统称为状态变量。状态空间模型包括两个方程:一个是状态方程,反映动态系统在输人变量作用下在某时刻所转移到的状态;另一个是量测方程,将系统在某时刻的输出和系统的状态及输人变量联系起来。该模型有两个优点:一是空间模型可将不可观测的变量(状态变量)并入可观测模型并与其一起得到估计结果;二是状态空间模型是利用卡尔曼滤波迭代算法来估计的。

本文以变量LNHPI为量测方程的被解释变量,LNCPI、LNM1为量测方程的解释变量,根据实证研究的具体问题将状态空间模型形式初步设定为:

其中,式(1)为量测方程,LNHPIt、LNM1t、LNCPIt为可观测变量,LNM1t是具有固定参数的解释变量,LNCPIt是具有可变参数的解释变量。式(2)为状态方程,可变参数SV1t不可观测,是状态变量,反映了商品住宅价格对通货膨胀敏感程度的动态变化。ut、εt服从均值为0,方差为σ2和协方差矩阵为Q的正态分布。利用卡尔曼滤波算法可以得到时变参数SV1t的估计值。

2.5.2 估计结果

经过反复试算,得到状态空间模型估计结果,见式(4)、(5):

估计结果的极大似然值为148.24,AIC值为-5.471,SC值为-5.246。参数估计的p值均小于0.05,状态方程的p值小于0.01,这说明量测方程中的状态变量是显著的。

由估计结果可知,货币供应量每增加1%,会带动商品住宅价格上涨0.104%。由于弹性值小于1,因而住宅价格对货币供应量的变化是缺乏弹性的。尽管充裕的货币流动性有利于住宅市场的成长,但对其过度的金融支持则可能引发该行业的过度泡沫化。所以要遏制当前房价快速上涨的势头,控制好货币的投放是重要的手段之一。

2.5.3 变协分析

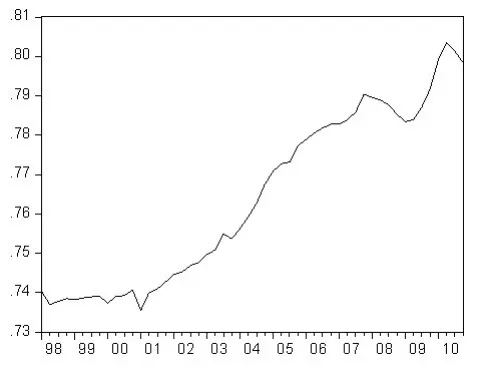

图1 时变参数SV1t走势图

SV1t是商品住宅价格的通货膨胀弹性,可以反映二者之间的长期均衡关系。图1给出了时变参数SV1t的变化趋势,反映了商品住宅价格在各时点受通货膨胀率影响程度的演变趋势。由于该弹性是动态变化的,因此二者之间的协整关系也是动态变化的。由该曲线可知,1998年1季度到2010年4季度,时变参数SV1t总体上呈上升趋势,表明通货膨胀对商品住宅价格的影响在逐年加大。

在SV1t总的上升趋势中,存在变化速率与方向的调整与反复,据此可将SV1t的变化划分为5个阶段。阶段1—弹性平稳阶段(1998年1季度~2002年4季度):通货膨胀与商品住宅价格之间有较稳定的均衡关系,通货膨胀率每上升1%,住宅价格上涨0.74%左右;阶段2—持续上升阶段(2003年1季度~2007年2季度):2003年通货膨胀对住宅价格的影响强度开始显著增加,到2007年2季度时,弹性上升到0.79%,达到第一个高峰;阶段3—少幅回落阶段(2007年3季度~2008年4季度):通货膨胀对住宅价格的影响强度有所下降,到2008年底弹性降至0.78%;阶段4—快速反弹阶段(2009年1季度~2009年4季度):该弹性出现反弹,到2009年底时该弹性上升到0.8%以上,到达新的高峰;阶段5—少幅回落阶段(2010年1季度~2010年4季度):该弹性又出现下降趋势,到2010年底降至0.8%以下。由于弹性值始终小于1,因而商品住宅价格对通货膨胀率的变化是缺乏弹性的。

弹性SV1t的变化趋势与我国住宅市场发展的历程是相互吻合的。2003年以前,通货膨胀与商品住宅价格之间的关系较稳定;2003年是商品住宅市场的一个转折点,国务院明确将房地产业作为国民经济的支柱产业,此后住宅市场开始步入快速发展的轨道,该弹性对此做出反应,保持稳定的上升趋势;2007年3季度至2008年底,由于受国际金融危机以及国内巨大自然灾害等不确定因素的冲击,经济下滑,住宅市场一度低迷,预期、结构调整等不可观测因素的作用使得该弹性迅速做出反映,出现下降。2009年,随着经济的全面复苏,可观测以及乐观预期、政策等不可观测因素共同作用,使该弹性又发生反弹。到2010年,由于受“史上最严厉的房产调控政策”等不可观测因素的影响,该弹性又发生变化,出现小幅下降。总之,2003年作为该曲线的一个转折点,预示着通货膨胀对商品住宅价格的影响程度正在与日俱增。

3 结论与建议

本文对中国商品住宅价格与通货膨胀的相互传导路径进行了理论分析,并采用状态空间模型对全国1998~2010年的季度样本数据进行实证检验,对二者的关系进行了动态分析。得到如下结论:(1)商品住宅价格与通货膨胀间相互传导的路径众多,既有相互促进的部分,又存在相互制约的部分,但其正负力量冲突的结果并不明确,即其中一方变动对另一方影响的方向是不确定的。(2)从1998年至2010年,整体上看商品住宅价格的通货膨胀弹性是逐渐增加的。最低时,通货膨胀率每增加1%,商品住宅价格上涨不到0.74%;最高时,通货膨胀率每增加1%,商品住宅价格上涨0.8%以上,这说明通货膨胀对商品住宅价格的影响程度正在逐渐加大。由于弹性值始终小于1,因而商品住宅价格对通货膨胀率的变化是缺乏弹性的。(3)商品住宅价格与通货膨胀间不是简单的固定参数协整关系,而是随时间变化的动态变协整关系。时变参数SV1t的变化趋势大体上可以划分为5个阶段:弹性平稳阶段、持续上升阶段、少幅回落阶段、快速反弹阶段、少幅回落阶段,体现出二者之间协整关系的演变过程。(4)货币流动性对商品住宅价格有显著影响,货币供应量每增加1%,会带动商品住宅价格上涨0.104%。由于弹性值小于1,因而住宅价格对货币供应量的变化是缺乏弹性的。

为了保证物价与房价的稳定,促进国民经济协调、稳定发展,政府出台宏观调控政策时要充分考虑二者的关系,双管齐下。一是政府要采取综合性的治理措施来应对当前的通货膨胀,着力扩大内需的同时综合运用财政政策与货币政策。二是运用多种货币政策工具收紧流动性,保持货币增长速度、房地产市场发展速度和经济增长速度相协调,避免大量的资金特别是投资(机)资金盲目涌入房地产市场,造成该市场的泡沫化。三是调整住房供应结构,增加经济适用房等低价位住房、廉租房、中小套型住房的供应,以缓解住房的刚性需求。

[1] 段忠东.房地产价格与通货膨胀、产出的关系—理论分析与基于中国数据的实证检验[J].数量经济技术经济研究,2007,(12).

[2] 严金海.论房价对中国产出和通货膨胀率的影响[J].中国土地科学,2009,(10).

[3] 黄飞雪,金建东.金融危机前后中国房价指数对CPI的影响[J].经济数学,2010,(9).

[4] 喻旭兰,李峰.房地产价格与通货膨胀互动机制的实证研究[J].价格理论与实践,2010,(1).

[5] 陶冠旭,石天,吴磊,张世魁,林森树.对CPI指数和房价指数走势背离的思考[J].价格理论与实践,2010,(8).

[6] William D L.The Real Price of Housing and Money Supply Shocks:Time Series Evidence and Theoretical Simulations[J].Journal of Hous⁃ing Economics,2002,(11).

[7] 高铁梅.计量经济分析方法与建模—Eviews应用及实例(第二版)[Z].北京:清华大学出版社,2009.