中国首发新股超高抑价现象研究:基于市场化程度的视角

2012-07-27贺炎林王一鸣吴卫星

贺炎林,王一鸣,吴卫星

(1.对外经济贸易大学应用金融研究中心,北京100029;2.北京大学经济学院,北京100871)

一、引言

IPO(首发新股)抑价现象普遍存在于中国、美国及世界其他国家,可我们注意到,IPO抑价率在各国并不相同,Ritter和 Welch(2002)[1]实证发现美国1980-2001年间IPO抑价率为18.8%,在对中国IPO抑价现象研究中,贺炎林(2005)[2]发现我国1999-2003年 IPO抑价率为130.63%,可见,我国IPO抑价率比美国要高得多。IPO抑价率在国家之间的差异显著存在且具有普遍性,该差异可由国家在某些属性上的差异作出解释。目前大量研究认为,投资者情绪是IPO抑价率的重要影响因素,中美两国间投资者情绪上的差异,是两国间IPO抑价率差异的重要原因,基于投资者情绪能对该差异作出一定程度的解释,但解释并不充分,本文打算从市场化程度的角度探索该差异的成因,重点考察市场化程度是否对IPO抑价率产生了显著影响。

对IPO抑价现象,目前有很多理论用于解释,最著名的是信息不对称理论。通过分析发现,这些理论虽然能在一定程度上对IPO抑价现象作出解释,但它们都是在美国市场环境下建立起来的,中国市场环境与美国存在着显著差异,因此要合理解释中国超高的IPO抑价率,需要考虑中国特殊的市场环境。一些学者对此进行了尝试,贺炎林和刘晓棠(2010)[3]考虑了中国投资者结构这样的特殊市场环境,朱红军和钱友文(2010)[4]依据“租金分配观”,考虑了我国发行制度这样的特殊市场环境,这些研究发现,市场环境对IPO抑价率产生了显著影响。

市场化程度是具有中国特色的市场环境。与美国市场经济是自发形成的不同,中国市场经济是在政府对计划经济体制的改革过程中逐渐形成的,历经了有计划的商品经济和社会主义市场经济等过程,市场化程度随着改革开放的不断推进而不断提高。另外,在改革开放过程中,由于没有前期经验,中央政府采取摸着石头过河的方式,对不同地区采取不同开放时序,如最早是在深圳等地设立经济特区,对东部沿海地区推行市场化改革,后来实施西部开发,加上不同地区的政府和居民对市场的认识与观念差别不同,导致我国不同地区市场化程度存在显著的差异,因此,市场化程度是具有中国特色的市场环境。本文从市场化程度这样具有中国特色的市场环境的角度来探析我国超高IPO抑价现象的成因。

在梳理国内外IPO抑价现象的实证研究文献时,我们注意到,美国等市场化程度高的国家的IPO抑价率普遍显著低于中国等市场化程度低的国家,市场化程度差异显著的国家间的IPO抑价率存在着显著差异,该现象具有普遍性。由此笔者提出假设,市场化程度是IPO抑价率的显著影响因素。本文设定的研究目标是,利用中国的样本数据来检验该假设。

从市场化程度的角度来研究IPO抑价现象,目前我们还未检索到相关研究。本文对此进行研究,对于解释目前国内外普遍存在的IPO抑价现象、探析我国超高的IPO抑价率的形成原因提供了新的路径,有利于相关部门采取有针对性的措施来降低IPO抑价率,因而具有重要的理论和现实意义。现有研究在度量市场化程度时,大多采用市场化指数,本文与现有研究不同,从地区属性和市场化指数两个维度来度量市场化程度,这也是本文的创新之处。

本文的贡献:(1)从市场化程度这样崭新的角度来研究IPO抑价率的形成原因,为IPO抑价率的研究提供了新的路径,实证发现,市场化程度对IPO抑价率产生了负向显著影响。(2)为了更为细致地度量市场化程度,采用了地区属性和市场化指数两个维度,并考察了地区属性和市场化指数对IPO抑价率的影响。

本文余下部分的结构安排如下:第二部分文献综述;第三部分研究假设;第四部分研究设计;第五部分实证结果及分析;第六部分小结。

二、文献综述

学者们用于解释IPO抑价现象的理论大体上可分为两类:第一类认为IPO抑价率源于IPO故意低价发行,第二类认为IPO抑价率是IPO上市首日收盘价过高的结果。

在解释IPO抑价现象时,学者们最初求助于理性的观点,认为IPO抑价率是IPO故意低价发行的结果。其中,最为著名的是信息不对称理论,该理论认为,承销商在确定新股发行价时常常面临着不对称的信息,为了给新股合理定价,必须采取恰当的措施来降低该信息的不对称程度,IPO低价发行就是这样一种措施。依据市场参与者拥有优势信息的不同,常见的信息不对称理论模型包括:发行者相对投资者拥有公司质量优势信息的信号传递模型(Welch(1989)[5]、Allen 和 Faulhaber(1989)[6]、Grinblatt和 Hwang(1989)[7])、机构投资者相对零售投资者拥有公司真实价值优势信息的赢者诅咒模型(Rock(1986)[8])、投资者相对发行者拥有市场需求优势信息的动态信息获取模型(Benveniste 和 Spindt(1989)[9])、承销商相对发行者拥有市场需求优势信息的委托代理模型(Baron(1982)[10]、Loughran 和 Ritter(2004)[11])。

此后,基于理性的观点,学者们还把IPO抑价率归结于制度,认为制度促使发行者采取低价发行的措施,比如诉讼规避(Tinic(1988)[12]),价格稳定(Benveniste、Busaba 和 Wilhelm(1996)[13]),税收收益(Rydqvist(1997)[14])。还有学者从股权结构和控制权的角度来探寻IPO抑价率的形成原因,认为故意低价发行引起的超额认购给予了管理者股东选择对自己有利的股权结构的权利,代表性的观点包括:Brennan 和 Franks(1997)[15],Stoughton 和 Zechner(1998)[16],Alavi、Pham 和Pham(2008)[17]等。

1990年代末互联网泡沫期间较高的IPO抑价率,引起了学者们的广泛关注,经典的IPO故意低价发行的理性的观点难以对此作出合理解释。为了合理解释该抑价率,学者们引入行为金融模型,把IPO抑价率看成是IPO市场参与者非理性行为的结果,代表性的模型包括:Loughran和 Ritter(2002)[18]的远景理论,Welch(1992)[19],Amihud、Hauser和 Kirsh(2003)[20]的信息层叠(informational cascade)模型,Edelen 和 Kadlec(2005)[21]的发行者剩余理论。其中得到广泛证实的是投资者情绪会影响IPO抑价率的行为金融观点。

理性定价模型侧重于从IPO故意低定价的角度来解释IPO抑价率,适用于解释70-80年代较低水平的IPO抑价率。行为金融模型侧重于从IPO首日收盘价过高的角度来解释IPO抑价率,适用于解释90年代较高水平的IPO抑价率。这些理论都是基于美国这样的市场发达的国家,中国与此存在显著差异,因此为了解释中国超高的IPO抑价率,学者们基于中国的具体特征进行了探索。

我国IPO制度变化频繁,因此学者们更加关注我国IPO制度变化会否影响IPO抑价,用具有中国特色的制度因素来解释中国超高的IPO抑价率。Su和Fleisher(1999)[22]把IPO抑价的成因归结为股票总供给较少,陈工孟、高宁(2000)[23]认为IPO定价的市盈率法、Chi和 Padgett(2005)[24]认为IPO发行采用额度制造成了IPO定价过低,刘煜辉、熊鹏(2005)[25]发现,股权分置和政府管制是IPO抑价的成因。其他研究从发行方式、定价方式、市场准入等制度因素来解释IPO抑价,相关研究包括朱红军和钱友文(2010)[26],肖曙光和蒋顺才(2006)[27],朱红军和钱友文(2010)等。这些研究发现,制度因素能用于解释中国IPO抑价。但学者们在研究中却忽略了随时间推移,制度改革不断渐进推进、中国市场化程度整体上不断提高的事实。这种市场化程度的提高,会否以及如何对IPO抑价产生影响,目前还未检索到相关文献。本文打算对此拓展,研究市场化程度的差异是否导致了IPO抑价率的差异。

朱红军和钱友文(2010)认为现有“发行制度与中国IPO抑价”方面的文献是“定价效率观”,即中国IPO制度的不断变化所体现出的市场化改革方向,能有效地提高IPO定价效率,提高投资者议价能力和市场化定价能力,降低抑价率。与此不同,本文认为中国IPO制度的不断变化从时间纬度上提高了我国整体的市场化程度,增强了投资者对企业的信心,提高了与企业IPO相关信息的质量、数量和透明度,降低了信息的不对称程度,IPO抑价率得到降低。专门基于市场化程度来研究IPO抑价,相关文献未检索到,本文研究,提供了IPO抑价形成原因的新路径,有利于为解释IPO抑价做出理论上的边际贡献,因而具有重要意义。现有研究在度量市场化程度时,大多采用市场化指数,本文与现有研究不同,从地区属性和市场化指数两个维度来衡量市场化程度,这也是本文的创新之处。

三、中国东西部地区的市场化程度及研究假设

1.中国东西部地区的市场化程度

市场是与计划相对应的一个概念。市场化是指从计划经济体制向市场经济体制转轨的过程,它不是简单的一项规章制度的变化,而是一系列经济、社会、法律、乃至政治体制的变革(樊纲等(2003))[28]。我国1978年开始市场化取向的变革,截至目前,中国的市场化进程已取得举世公认的成功。市场化程度就是对市场化进程的定量化测定。

由于市场化是一个系统的过程,因此对市场化进程的定量化测定就变成了一项极为复杂的工作(樊纲、王小鲁(2001))。美国等发达国家没有经济体制转轨的市场化过程,因此没有学者研究市场化进程的测定。20世纪90年代初国内学者开始积极探讨中国经济市场化进程的测定,相关研究包括樊纲、王小鲁(2001,2003,2004,2007)[29]等。其中,樊纲、王小鲁(2001,2003,2004,2007)在深入研究中国市场化进程的内在机理和影响因素,并借鉴国内外相关市场化测度体系的基础上,提出了用于测度中国市场化进程的市场化指数,该指数由政府与市场的关系、市场中介组织发育和法律制度环境、非国有经济的发展、产品市场的发育、要素市场的发育等五个方面共25个指标和分指标经主成份法等方法分析计算得到,是目前在国内得到最为广泛应用的指数。辛清泉和谭伟强(2009)[30]等在度量市场化进程时采用了樊纲、王小鲁(2007)编制的各年度各地区的市场化指数。

学者们在对中国市场化程度进行分析时发现,30余年的市场化改革提高了中国市场化程度的整体水平,但是由于资源禀赋、地理位置以及国家政策的不同,各地区的市场化程度存在较大的差异。在某些省份,特别是沿海省份,市场化已经取得了决定性进展;而在另外一些省份,经济中非市场因素还占有非常重要的地位(樊纲、王小鲁(2007))。进一步,康继军、王卫和傅蕴英(2009)[31]依据樊纲等给出的市场化指数实证分析了我国各地区市场化程度的空间分布后发现,我国市场化程度呈自西向东逐渐增大的趋势。我们依据樊纲等(2010)[32]提供的本文样本范围内的年度数据计算得到我国东西部地区市场化指数①樊纲等(2010)提供了各省每年的市场化指数值,某IPO市场化指数值采用该IPO公司所在地区在公司上市当年的市场化指数。某地区在某年的市场化指数等于该地区在该年所有IPO市场化指数值的算术平均。的时间分布见表1。

表1中1998-2007年间,每年东部地区的市场化指数都高于西部,东部地区的平均值为7.936、几乎是西部地区4.218的1.9倍。可见,东部地区的市场化程度高于西部地区并且显著。

2.研究假设

中国东部地区的市场化程度显著高于西部地区的研究结论表明,地区属性对市场化程度产生了显著影响。事实上,地区属性对市场化程度的影响并不能完全被市场化指数所代替。通常来说,市场化指数高的地区都在东部,但是也有另外,一些西部地区的市场化指数值反而高于一些东部地区,比如2002年西部重庆市场化指数值为5.71,高于东部河北的5.29。同时市场化指数值随着时间推移在不断提高,这导致近期西部地区的市场化指数值高于早期东部地区的市场化指数值,比如西部四川2007年市场化指数值为7.66,高于东部2000年所有地区的市场化指数值。可见,市场化程度高的东部地区的市场化指数并不一定都高于市场化程度低的西部地区,这是因为市场化指数只是一个统计指标值,不可能包括影响市场化程度的所有因素;同时东部地区作为一个整体其市场化程度、市场化环境明显优于西部地区。因此,只是用市场化指数来度量市场化程度存在噪音,还需要地区属性作为补充,本文选择了市场化指数和地区属性两个指标来衡量市场化程度。

表1 市场化指数的时间分布

从樊纲市场化指数的计算方法和市场化程度的定义来看,市场化程度常常与产品要素市场、中介组织的发达程度紧密相关,也与政府规模和办事效率密切相关。通常来说,市场化程度更高的地区,产品要素市场、中介组织更加发达,政府规模更小,办事效率更高。市场化程度影响IPO抑价率的路径包括:(1)投资者对企业的信心。市场化程度更高的地区,政府办事效率更高,企业花费在与政府部门打交道的时间和精力更少,企业的交易成本和管理成本更低,运作效率更高,发展前景更好,因而投资者对这样的企业更有信心;同时,东部地区的企业面临的生产经营环境更好,包括法律税收制度、上市公司可获得的资源,政府官员的观念和对上市公司的态度等,这些地区的居民收入水平更高,购买力更强,这也会增强投资者对企业的信心,因此,东部地区企业IPO常导致更高的发行价。(2)投资者对企业了解程度。市场化程度更高的地区,产品和要素市场更为发达,企业为在市场竞争中保持优势,会更为注重维护与消费者和供应商等之间的关系而不是与政府之间的关系,因此对同样规模企业来说,消费者和供应商等(投资者)对其了解程度更高,这样的企业进行IPO,投资者和发行者之间的信息不对称程度更低;(3)中介组织生产信息的数量和质量。市场化程度更高的地区,包括投资银行、律师事务所、会计师事务所、资产评估事务所等在内的市场中介组织更加发达,竞争更为激烈,它们生产的信息更多且质量更高,中介组织的信息生产和认证功能得到更有效发挥,会降低投资者和发行者间的信息不对称程度;(4)获取与企业IPO相关信息的难易程度。在市场化程度更高的地区,法律法规更为健全、中介组织和产品要素市场更为发达,企业与外界联系更为紧密,财务报表和规章制度更为规范全面,承销商能更为容易地从企业的外部利益相关者和企业内部获得与企业IPO相关的信息,同样付出获得的信息更多,因而信息不对称程度更低;另外,与西部地区政府在税收和就业等方面严重依赖于上市公司不同,东部地区有更多的优质公司参与竞争,政府不依赖于和受制于上市公司,能更为客观地处理公司的一些违规行为并予以披露,比如及时查处公司排放污水的情况并及时向社会公布,信息披露更为透明,获取信息更为容易,信息不对称程度更低。

这样,经分析得出结论认为,市场化程度的提高一方面提高了IPO发行价,另一方面降低了信息不对称程度,因而降低了IPO抑价率。由此得到研究假设:

H1:市场化程度与IPO抑价率成反比。

由于市场化指数和地区属性都可用于衡量市场化程度,而市场化程度与IPO抑价率成反比,由此得到可用于检验的研究假设:

H2:东部地区的IPO抑价率均值低于西部地区,市场化指数的提高降低了IPO抑价率。

市场化指数和地区属性不但各自对市场化程度产生影响,而且还交互地发生作用。如果市场化指数和地区属性的变化方向是一致的,市场化程度会因为两者之间互相叠加而更高,反之,则互相否定而更低。也就是说,位于东部地区的IPO,市场化指数每提高一些,市场化程度进一步提高,投资者对之的评价会更高,表现为更小的IPO抑价,因为投资者会认为市场化指数的提高是IPO位于东部地区的结果。反之,对位于西部地区的IPO,即使市场化指数提高,投资者也会认为这种提高缺乏有力的市场环境支持,不具有稳健性和持续性,西部地区属性减弱了市场化指数的提高,因而市场化指数的提高对IPO抑价的影响也就比较弱。因此,市场化指数对IPO抑价的影响要取决于地区属性。同理,地区属性对IPO抑价的影响也要取决于市场化指数。于是我们得到研究假设:

H3:市场化指数和地区属性交互地作用于IPO抑价。位于东部地区的IPO,市场化指数提高对IPO抑价率的降幅较大;位于西部地区的IPO,市场化指数提高对IPO抑价率的降幅较小。同样,市场化指数也会影响地区属性和IPO抑价率之间的关系。

进一步地,我们可以根据市场化指数和地区属性的交互作用,将市场化程度分为四类(见表2)。表2中,第4类新股的市场化指数和地区属性之间是优势叠加,市场化程度最高;第1类新股的市场化指数和地区属性之间是劣势叠加,市场化程度最低;第2、3类新股的两个因素之间相互抵减,市场化程度介于第1类和第4类之间。由此得到研究假设:

H4:第4类新股(高市场化指数、东部地区)的IPO抑价率低于第1类新股(低市场化指数、西部地区)。

表2 根据市场化指数和地区属性对市场化程度分类

四、研究设计

1.样本选择及数据来源

(1)样本选择

由于樊纲等人对中国市场化指数只统计到2007年,同时在1998年之前中国IPO发行价基本上采用固定市盈率方式来确定,市盈率不会因市场化程度的变化而变化,因此本文选取1998-2007年共十年期间中国东部和西部A股上市的IPO公司为样本,剔除ST股票后,剩余580家IPO为样本。

对东部地区和西部地区的界定依据樊纲等(2010)[32]。东部地区包括:北京、福建、广东、海南、河北、江苏、山东、上海、天津、浙江等10个省份;西部地区包括:甘肃、广西、贵州、内蒙古、宁夏、青海、陕西、四川、新疆、云南、重庆、西藏等12个省份。

(2)数据来源

IPO抑价率、发行费用、市盈率、股票发行日至上市日的指数收益率、IPO上市首日换手率、发行规模等变量来自RESSET(锐思)金融研究数据库。市场化指数来自樊纲等(2010)[32]。

2.变量说明

本文的研究对象是IPO抑价率(UPR,underpricing rate),具体计算公式为:UPR=P1/P0-1,其中P1为上市首日收盘价,P0为发行价。

本文认为,度量市场化程度的指标包括两个,分别为:

地区属性(District):此变量为虚拟变量,0代表西部地区IPO,1代表东部地区IPO。

市场化指数(MI,Marketization Index):采用樊纲等(2010)《中国市场化指数——各地区市场化相对进程2009年报告》中相应数,数值范围为0~10,数值越大表示市场化程度越高。

3.样本数据的特征

样本数据的地域分布(见图1):在所有580个样本数据中,位于浙江的公司有83家,排名第一,第二为广东79家,第三为北京74家。可见上市公司的分布和地区经济的发展程度存在很大关系,东部地区的IPO公司数量远远多于西部地区(本文样本中,东部456家,西部124家)。

IPO抑价率的时间分布(见表3):中国的市场化程度随着改革的逐渐深化而不断提高(见表1),与此同时,1998-2005年IPO抑价率基本呈下降趋势,这说明市场化程度与IPO抑价率之间呈反向关系,与本文的研究假设H1相一致。然而,2006-2007年IPO抑价率却呈上扬趋势,这又与假设H1相悖。我们注意到,2006-2007年我国的股票市场井喷式上涨,投资者情绪高涨,这在很大程度上导致了高IPO抑价率,因此,要客观地考察市场化程度与IPO抑价率的真实关系,需要剔除投资者情绪的影响。为此,本文选取了IPO上市首日换手率、IPO发行至上市期间的指数收益率等反映投资者情绪的变量作为控制变量。

图1 各省IPO数量

表3 IPO抑价率的时间分布

4.模型设定

为实现本文研究目标,构建IPO抑价率关于解释变量和控制变量的横截面回归模型:

UPR=α0+∑αi×市场化程度变量 +∑jβj×控制变量j+ε

IPO抑价率(UPR)为被解释变量;市场化程度变量包括地区属性虚拟变量(District)和市场化指数变量(MI),为解释变量。

根据本文的研究假设并参考国内外学者的研究,本文选取的控制变量有:

Cost:发行者为 IPO所支付的发行费用。Welch(1989)等在信号传递模型中指出,高质量发行者为了把自己与低质量发行者区分开来,愿意支付更高的发行成本,低价发行新股、从而导致更低的新股发行价;在我国,在发行收入等其他条件不变的情况下,发行者愿意支付更高的发行费用,是为了向投资者传递信息、增进投资者对自己的了解、以便将来获得更高的IPO上市首日交易价,这会导致更高的IPO抑价率。

PE(price to earnings):IPO发行全面摊薄市盈率。IPO发行市盈率越高,投资者对该公司的发展前景越看好,投资者的乐观情绪会提高IPO首日收盘价,IPO抑价率越高;另外,与大公司相比,通常小公司的发行市盈率更高,而小公司的信息不对称程度比大公司更高,这导致了更高的IPO抑价率。本文采用发行市盈率的对数log(PE)来度量市盈率。

R_index(return of index):IPO发行起始日至上市首日期间的大盘指数收益率,其中在上海交易所上市的股票采用上证指数,在深圳交易所上市的股票采用深成指数。通常来说,用大盘指数收益率来度量公共信息,Edelen和Kadlec(2005)发现,大盘指数收益率与IPO抑价成正比,因为大盘收益率越高,投资者情绪越高,这会提高IPO首日收盘价。本文引入R_index来控制公共信息的影响,作为投资者情绪的一个度量指标。

Turnover:IPO上市首日换手率。换手率是重要的投资者情绪度量指标,Ellis,Michaely和O'Hara(2000)[33]等发现,换手率与 IPO 抑价率正相关,因为换手率越高、投资者情绪越乐观,过度乐观的投资者情绪导致了股票在二级市场的定价过高,从而产生IPO高抑价。本文引入换手率,以控制投资者情绪对IPO抑价率的影响。

Proceed:IPO发行规模,即募集资金额。这是最为常用的反映公司规模的一个变量,通常公司规模越大,大众和政府对其的关注度越高,信息不对称程度越低,这会降低IPO抑价,即公司规模与IPO抑价负相关。本文采用募集资金额的自然对数log(Proceed)来度量规模。

表5 描述统计结果

五、实证结果及分析

(一)市场化程度和IPO抑价率

美国是一个市场经济发达的国家,中国1978年开始的市场化取向改革,虽大大提高了市场化程度,可中国仍是一个发展中国家,市场化程度远低于美国。但是在IPO抑价率方面,美国20世纪80年代为7.3%,1990-1998年为14.8%,1999-2000为 65%,2001-2003为 11.7%(Loughran和 Ritter,2004);中国 1990-2005 年为164.50%(朱红军和钱友文,2010),明显高于美国。可见,中国的市场化程度比美国低,但IPO抑价率比美国高。

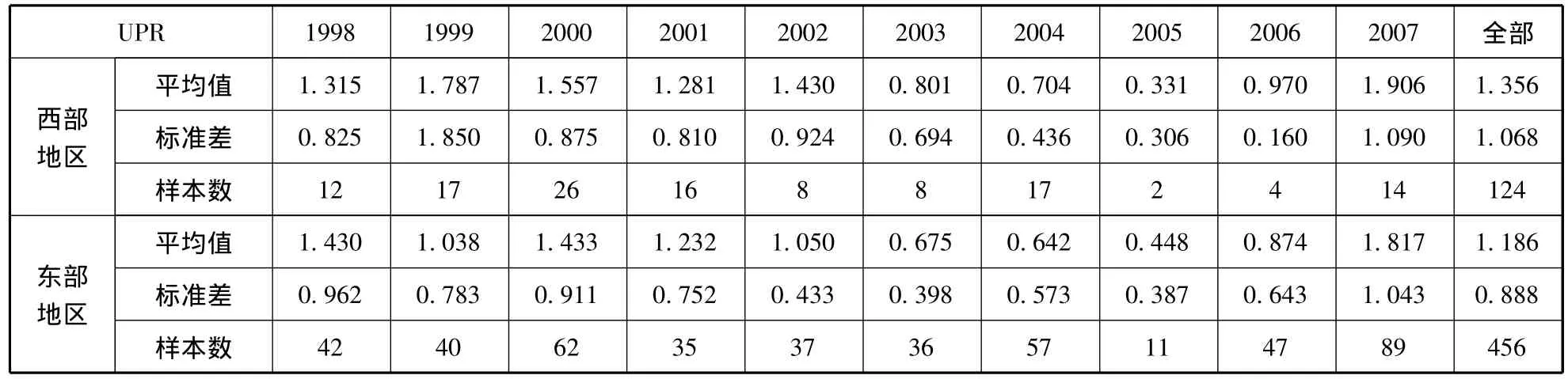

表6 东西部地区IPO抑价率的时间分布

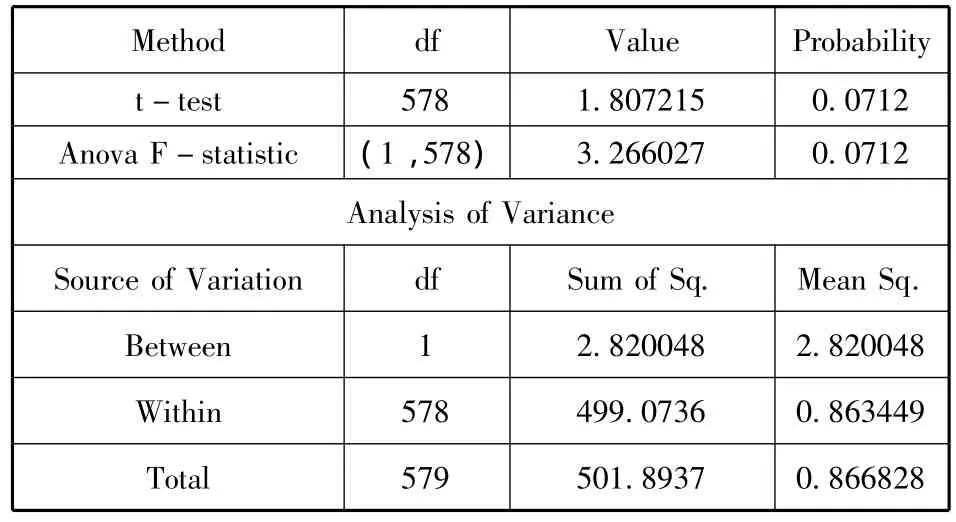

通常东部地区的市场化程度高于西部,表1显示1998-2007年,每年东部地区的市场化指数均高于西部地区,其平均值7.94几乎是西部地区4.22的1.9倍,计算得到两者平均值差的t统计值为17.97,在1%水平显著,可见东部地区的市场化程度显著高于西部地区。在IPO抑价率方面(见表6),大多数年份东部IPO抑价率均值都低于西部,整体上东部地区的IPO抑价率均值为1.186小于西部地区的1.356;对东部和西部地区IPO抑价率的均值是否相等进行独立样本t检验和单因素方差分析(ANOVA)(见表7),发现P值为0.071,小于10%的显著性水平,表明东部和西部地区的IPO抑价率差异显著。可见,东部地区市场化程度显著高于西部地区,但IPO抑价率显著低于西部地区。

表7 东部和西部地区IPO抑价率均值相等的t检验和ANOVA检验

这样利用样本数据,通过比较美国和中国以及中国东部和西部地区的市场化程度和IPO抑价率的关系,得到结论,市场化程度与IPO抑价率成反比,这证实了本文的研究假设H1。

(二)市场化指数和地区属性

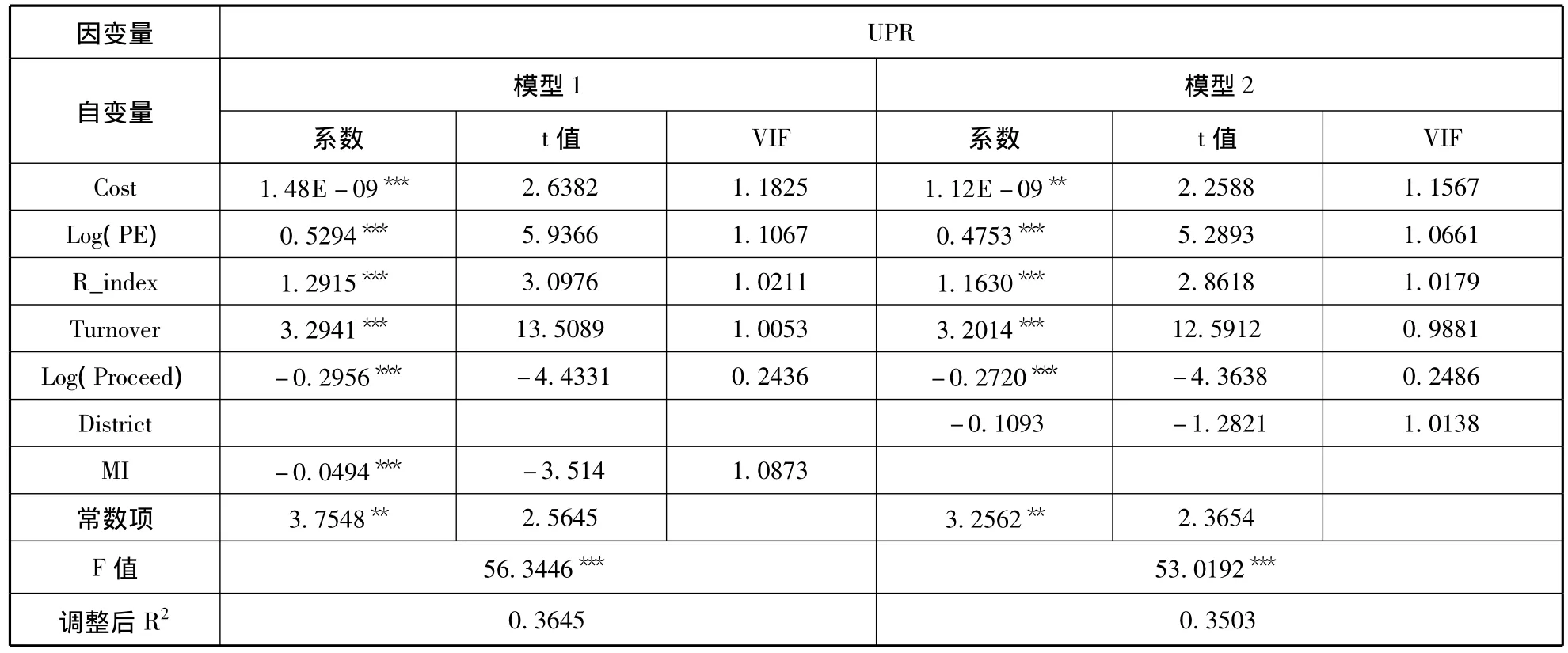

用于衡量市场化程度的指标包括市场化指数和地区属性,下面具体分析这两个指标会如何影响IPO抑价率。利用样本数据对IPO抑价率进行横截面回归,所得结果见表8。表8中,为防止异方差对参数估计结果产生不良影响,t值依据White's(1980)异方差一致协方差估计得到。模型中所有解释变量的VIF值都小于经验值3,不存在多重共线性。

表8模型1中,MI的系数-0.0384,在5%水平显著,说明提高市场化指数可显著降低IPO抑价率;模型2中,District的系数-0.1556,在10%水平显著,由于District=1代表东部,District=0代表西部,表明东部地区IPO抑价率显著低于西部。验证了研究假设H2。

表8 市场化指数和地区属性对IPO抑价率的OLS回归模型

表9 东部和西部地区IPO抑价率的OLS回归结果

为进一步考察市场化指数对IPO抑价率产生显著影响的实证结论是否稳健,分别用东部地区的456个IPO和西部地区的124个IPO样本对IPO抑价率进行横截面回归(结果见表9)。

表9中,东部地区MI的系数为-0.0564,1%水平下显著;西部地区MI的系数为-0.0902,5%水平下显著。可见,市场化指数对IPO抑价率产生了负向显著影响的实证结论具有稳健性,这进一步验证了假设H2。

表8和表9中控制变量符号与研究设计中假设一致,发行规模(proceed)与IPO抑价率负相关,发行费用(cost)、发行市盈率(PE)、指数收益率(R_index)、首日换手率(TO)与IPO抑价率正相关。这些变量与IPO抑价率的关系和Ritter和Welch(2002)等人对IPO抑价的研究结论一致,也和刘煜辉和熊鹏(2005)、贺炎林和吕随启(2010)[34]、朱红军和钱友文(2010)等人的国内实证研究结果一致。

(三)市场化程度分类

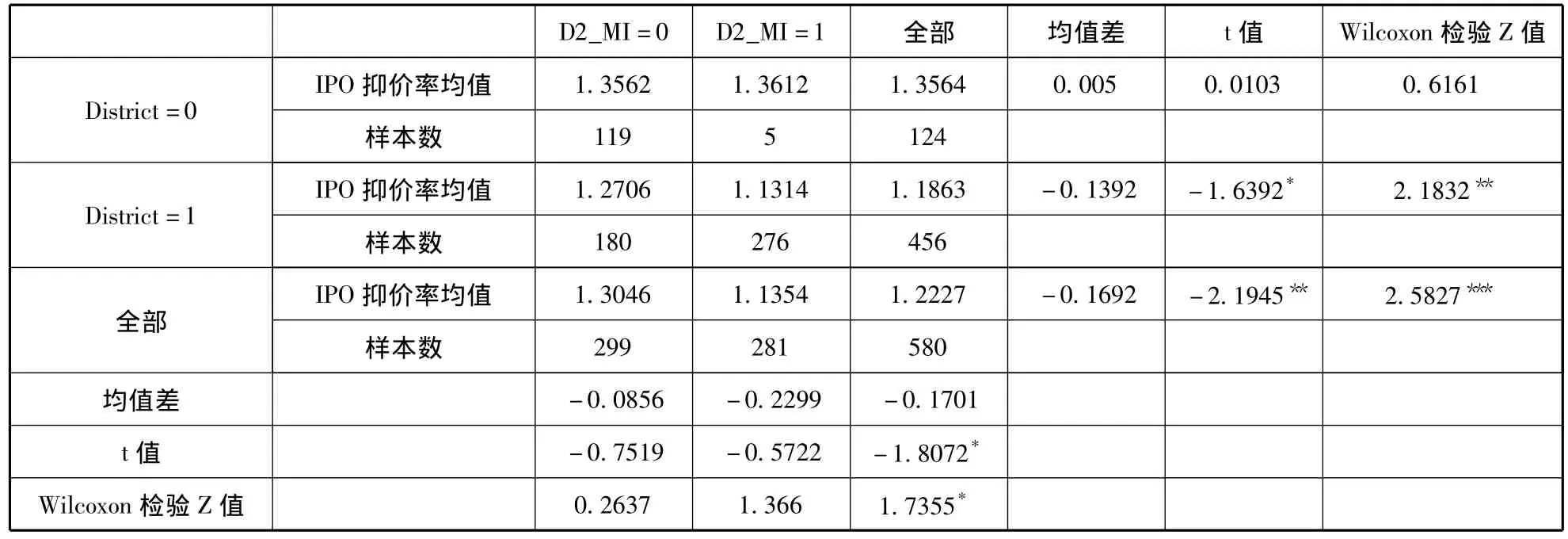

为了检验假设3和4,以MI的平均值7.1414为基准引入市场化指数虚拟变量D2_MI,当MI<7.1414 时,D2_MI=0;当 MI>7.1414 时,D2_MI=1。这样,依据D2_MI的取值把样本区分为高市场化指数组和低市场化指数组。由于依据District的取值可把样本区分为东部地区组和西部地区组,因此依据D2_MI和District这两个虚拟变量交叉分组,样本分为4组,这4组的IPO抑价率均值和样本个数见表10。表10中,均值差是虚拟变量值等于1的一组的IPO抑价率均值减去虚拟变量值等于0的一组的对应值,比如第一列均值差-0.0856=1.2706-1.3562;为了检验该均值差是否显著异于0,进行了t检验和非参数Wilcoxon检验。表10还报告了全部样本的IPO抑价率均值及均值差。

表10 虚拟变量D2_MI和District交叉分组结果

表10中,当District=0即IPO位于西部地区时,随市场化指数值增加(D2_MI由0增加到1),IPO抑价率均值几乎没有任何变化(均值由1.3562变化到1.3612,变化了0.005);当 District=1、即IPO位于东部地区时,随市场化指数值增加(D2_MI由0增加到1),IPO抑价率均值下降了0.1392(均值由1.2706下降为1.1314),并且该值在10%水平下t检验显著,在5%水平下非参数Wilcoxon检验显著。可见,当IPO由位于西部地区变化到位于东部地区时,市场化指数的提高对IPO抑价率的影响由几乎没有产生任何影响变化到产生了负向的显著影响,影响程度大幅度提高了,这验证了假设H3。

同样,当D2_MI=0时,District增加(由0增加到1)使得IPO抑价率均值下降了0.0856(=1.3562-1.2706),该下降幅度低于D2_MI=1时的对应值0.2299(=1.3612-1.1314),相应的非参数Wilcoxon检验Z值也由0.2637增加到1.366。可见,当市场化指数由较低水平(D2_MI=0)增加到较高水平(D2_MI=1)时,地区属性变量值增加(District=0增加到1)对IPO抑价率的影响程度提高了,这验证了假设H3。

表11 市场化指数和地区属性对IPO抑价率影响的OLS回归结果

表8模型1、2分别考察了市场化指数和地区属性对IPO抑价率的影响。为了考察市场化指数和地区属性同时对IPO抑价率的影响,表11给出了变量D2_MI和District同时对IPO抑价率产生影响的回归结果,其中模型3单独考察了D2_MI和District对IPO抑价率的影响,模型4引入了控制变量。

表11模型3中,D2_MI和District对IPO抑价率同时产生了负向的影响,这与表8中模型1、2的实证结论相似。其中,D2_MI的系数为-0.1331,在10%水平下显著,表明在地区属性不变的情况下,市场化指数的提高显著降低了IPO抑价率,高市场化指数组的IPO抑价率比低市场化指数组平均低约13.31%;District的系数为-0.0949,表明在市场化指数值不变的情况下,地区属性值提高降低了IPO抑价率,东部地区组的IPO抑价率比西部地区组平均低约9.49%。在引入了控制变量的模型4中,D2_MI和District系数为负的实证结论不变,具有稳健性,表明市场化指数和地区属性均与IPO抑价率成反比,这进一步验证了假设H2。

在表11模型3中我们注意到,D2_MI的系数为0.1331大于District的系数值0.0949,对应的t统计值为1.6352大于District的对应值0.8476。可见,虽然市场化指数和地区属性都对IPO抑价率产生了负向影响,但它们影响的大小程度并不相同,市场化指数(D2_MI)对IPO抑价率的影响显著性要大于地区属性(District)。表11模型4中,D2_MI对IPO抑价率的影响显著性大于District的实证结论没有因为控制变量的引入而改变,具有稳健性。

模型3、4中,地区属性变量District和市场化指数变量D2_MI之间可能存在相关关系,为剔除多重共线性的不良影响,引入变量District_e,定义:

模型3-1,4-1没有改变模型3、4的实证结论,市场化指数和地区属性都对IPO抑价率产生了负向影响,市场化指数的影响显著性大于地区属性。

为了进一步考察市场化指数和地区属性的交互作用,依据表10中虚拟变量D2_MI和District交叉分组结果,参照表2的方法,把市场化程度分为4类(见表13)。

表13中,位于东部地区的市场化指数高的第4类新股的IPO抑价率均值为1.1314,比位于西部地区的市场化指数低的第1类新股的IPO抑价率均值1.3562低0.2248,该差值 t检验和非参数Wilcoxon检验均在5%水平下显著,即第4类新股的IPO抑价率显著低于第1类新股,这验证了假设H4,符合我们的预期。

表13 市场化程度类型分组

表13的分组中没有考虑控制变量的影响,为了考察表13所得实证结论会否因控制变量的引入而改变,引入变量group来描述表13中的分组类型,即

建立IPO抑价率关于group和控制变量的回归模型(见表14),其中模型5只考察了group对IPO抑价率的影响,模型6引入了控制变量。由于市场化程度随group值的增加而提高,因此理论上可预测,group值的提高会降低IPO抑价率。

表14模型5中,group对IPO抑价率产生了负向影响,并且在5%水平下显著;在引入了控制变量的模型6中,group对IPO抑价率产生了负向显著影响的实证结论不变,具有稳健性。这表明,随group值增加,市场化程度提高,IPO抑价率显著降低,即市场化程度与IPO抑价率成反比,这与理论预测一致,进一步验证了假设H1。

表14 IPO抑价率关于group和控制变量的OLS回归

为了考察第4类新股的IPO抑价率是否显著低于第1类新股,以检验假设H4,引入3个虚拟变量S1_MI、S2_MI、S3_MI来反映表13中的4个分组类型。3个虚拟变量定义:

在引入了三个虚拟变量的模型中,如果S1_MI的系数显著为正,表明第1类新股的IPO抑价率显著高于第4类新股。IPO抑价率关于三个虚拟变量的回归结果报告在表15中。表15中模型7单独考虑了三个虚拟变量对IPO抑价率的影响,模型8中引入了控制变量。

表15模型7中,S1_MI的系数为0.2248,在5%水平下显著为正,表明在其他条件不变的情况下,第1类新股的IPO抑价率比第4类新股平均高22.24%。在引入了控制变量的模型8中,S1_MI的系数为0.2141,在5%水平下显著为正,表明第1类新股的IPO抑价率显著高于第4类新股的实证结论不变,具有稳健性。由此得出结论认为,无论是否引入控制变量,第4类新股的IPO抑价率均显著低于第1类新股,这验证了假设H4,符合我们的预期。

表15 IPO抑价率关于3个虚拟变量的OLS回归

(四)市场化程度影响IPO抑价率的经济分析

对假设H1~H4的实证检验结果表明,市场化程度对IPO抑价率产生了负向显著影响,该影响产生的经济基础是什么?本文在研究假设中指出,市场化程度高的地区IPO抑价率低的经济原因是,市场化程度的提高使信息更加公开透明、质量更加可靠放心,增强了投资者对该地区IPO的信心,这会提高IPO发行价和发行市盈率,降低IPO抑价,下面对此检验。

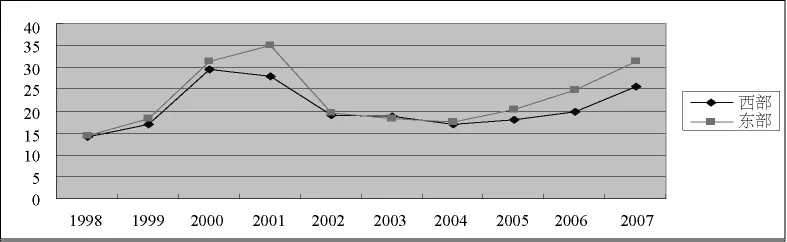

图2是依据东西部地区发行市盈率的年度数据所作的时间序列图,图2显示,随时间推移,我国市场化指数在提高的同时(见表1),IPO发行市盈率整体上呈上升趋势,即市场化程度与IPO发行市盈率成正比。同时本文计算得到,市场化程度高的东部地区的IPO发行市盈率为24.23,大于市场化程度相对较低的西部地区的22.13,这也证实了市场化程度与市盈率成正比的结论,即市场化程度的提高增加了IPO发行市盈率。

图2中,虽然在1998年起始时间点东西部地区发行市盈率几乎相等,但在之后的大多数年份内东部地区的市盈率基本上都高于西部地区(意外出现在2002-2004年,因为这段时间我国采用了控制发行市盈率的定价方法),这表明,随着时间推移,市场化程度的提高(市场化指数增加,见表1),使得东部地区市盈率的增加幅度在整体上大于西部地区。

图2 东西部地区市盈率年度均值时间序列图

表16 东西部地区IPO发行市盈率(PE)的OLS回归结果

为了进一步定量证实市场化程度的提高对东西部市盈率的影响产生了差异,利用横截面数据得到东部和西部地区市场化指数对市盈率的回归结果(见表16)。表16中,东部地区MI的系数为0.8027,在1%水平下显著,表示MI每提高一单位将导致PE增加0.8027;虽然西部地区MI的系数为0.2382,MI对PE产生了正向影响,但该影响并不显著。即在东部地区,市场化程度的提高显著增加了IPO发行市盈率,因为投资者对该地区的IPO更有信心,因而发行价更高;但在西部地区,这种显著影响并不存在。由此得出结论,市场化程度的提高,使得东部地区市盈率的增加幅度大于西部地区。在引入了控制变量的模型中,该结论依然存在,具有稳健性(限于篇幅,没有列出引入控制变量的回归结果)。

这样利用年度时间序列数据和横截面数据,本文从市场化程度与市盈率的绝对水平间的关系、市场化程度提高导致的东西部市盈率增加幅度的差异两个方面,证实了市场化程度的提高会增加IPO发行价,这是市场化程度对IPO抑价率产生负向显著影响的重要经济原因。

六、小结

利用1998-2007年东西部地区580个IPO样本采用多种方法实证发现,市场化程度的提高显著降低了IPO抑价率,地区属性和市场化指数这两个纬度都对IPO抑价率的降低产生了显著影响,并且市场化指数的影响高于地区属性,东部地区市场化指数的提高对IPO抑价率的影响程度大于西部地区,东部地区市场化指数高的新股的IPO抑价率显著低于西部地区市场化指数低的新股。市场化程度的提高显著降低了IPO抑价率的原因在于,市场化程度的提高降低了信息不对称程度,增加了投资者对发行公司的信心,导致了更高的IPO发行市盈率。本文的一个显著特征是,从市场化指数和地区属性两个维度度量了市场化程度。

中国的改革开放提高了其市场化程度的整体水平,市场化程度的提高显著降低了IPO抑价率的实证结论表明,中国渐进式的市场化取向改革是成功的,整体上提高了IPO市场效率,这区别于朱红军和钱友文(2010)所说的“定价效率观”,也与胡旭阳(2005)[35]所谓的IPO市场的周期性波动不同。

本文实证发现,IPO抑价率的降低显著依赖于市场化程度的提高,而市场化程度的提高依赖于市场化指数和地区属性两个方面,特别是市场化指数依赖于政府与市场的关系、非国有经济的发展、产品市场的发展程度、要素市场的发育程度、市场中介组织的发育程度和法律制度环境等5个方面。因此要降低IPO抑价率,一方面要选择市场发育成熟的东部地区的新股上市,另一方面要从上述5个方面来稳步提高市场化指数。

[1]Ritter J R,Welch I.A Review of IPO Activity,Pricing,and Allocations[J].Journal of Finance,2002,(57):1795-1828.

[2]贺炎林.首发新股的中签率、逆向选择和初始收益[J].电子科技大学学报社科版 ,2005,(4):4-9.

[3]Welch I.Seasoned Offerings,Imitation Costs,and the Underpricing of Initial Public Offerings[J].Journal of Finance,1989,(44):421-450.

[4]Allen Franklin and Gerald R Faulhaber.Signaling by Underpricing in the IPO Market[J].Journal of Financial Economics,1989,(23):303-324.

[5]Grinblatt M,and C Y Hwang.Signaling and the Pricing of New Issues[J].Journal of Finance,1989,(44):393-420.

[6]Rock K.Why New Issues Are Underpriced[J].Journal of Financial Economics,1986,15(2):187-212.

[7]Benveniste Lawrence M,and Paul A Spindt.How Investment Bankers Determine the Offer Price and Allocation of New Issues[J].Journal of Financial Economics,1989,(24):343-362.

[8]Baron D P.A Model of the Demand for Investment Banking Advising and Distribution Services for New Issues[J].Journal of Finance,1982,(37):955-976.

[9]Loughran T,and Ritter J R.Why Has IPO Underpricing Changed Over Time[J].Financial Management,2004,(33):5-37.

[10]Tinic S M.Anatomy of Initial Public Offerings of Common Stock[J].Journal of Finance,1988,(43):789-822.

[11]Benveniste L M,Busaba W Y,and W J Wilhelm.Price Stabilization as a Bonding Mechanism in New Equity Issues[J].Journal of Financial Economics,1996,(42):223-255.

[12]Rydqvist K.IPO Underpricing as Tax-Efficient Compensation[J].Journal of Banking and Finance,1997,(21):295-313.

[13]Brennan M,and Franks J.Underpricing,Ownership and Control in Initial Public Offerings of Equity Securities in the UK[J].Journal of Financial Economics,1997,(45):391-413.

[14]Stoughton N,and Zechner J.IPO Mechanisms,Monitoring and Ownership Structure[J].Journal of Financial Economics,1998,(49):45-77.

[15]Alavi A,Pham P K,Pham T M.Pre-IPO Ownership Structure and Its Impact on the IPO Process[J].Journal of Banking & Finance,2008,(32):2361-2375.

[16]Stoughton N,and Zechner J.IPO Mechanisms,Monitoring and Ownership Structure[J].Journal of Financial Economics,1998,(49):45-77.

[17]Alavi A,Pham P K,Pham T M.Pre-IPO Ownership Structure and Its Impact on the IPO Process[J].Journal of Banking & Finance,2008,(32):2361-2375.

[18]Loughran T,and Ritter J R.Why Don't Issuers Get Upset About Leaving Money on the Table in IPO[J].Review of Financial Studies,2002,(15):413-444.

[19]Welch I.Sequential sales,learning and cascades[J].Journal of Finance,1992,47(6):695-732.

[20]Amihud Y,Hauser S,and Kirsh A.Allocations,Adverse Selection and Cascades in IPOs,Evidence from the Tel Aviv Stock Exchange[J].Journal of Financial Economics,2003,(68):137-158.

[21]Edelen R M,and Kadlec G B.Issuer Surplus and the Partial Adjustment of IPO Prices to Public Information[J].Journal of Financial Economics,2005,(77):347-373.

[22]Su D,and Fleisher B M.An Empirical Investigation of Underpricing in Chinese IPOs[J].Pacific-Basin Finance Journal,1999,7(1):173-202.

[23]陈工孟,高 宁.中国股票一级市场发行抑价的程度与原因[J].金融研究,2000,(8):1-12.

[24]Chi J,and Padgett C.,Short-Run Underpricing and Its Characteristics in Chinese IPO Markets[J].Research in International Business and Finance,2005,19(1):71-93.

[25]刘煜辉,熊 鹏.股权分置、政府管制和中国IPO抑价[J].经济研究,2005,(5):85-95.

[26]朱红军和钱友文.中国IPO高抑价之谜:“定价效率观”还是“租金分配观”[J].管理世界,2010,(6):28-40.

[27]肖曙光,蒋顺才.我国A股市场高IPO抑价现象的制度因素分析[J].会计研究,2006,(6):70-75.

[28]樊 纲,王小鲁,.张立文,朱恒鹏.中国各地区市场化相对进程报告[J].经济研究,2003,(3):9-18.

[29]樊 纲,王小鲁,朱恒鹏.中国市场化指数——各地区市场化相对进程2006年报告[M].北京:经济科学出版社,2007.

[30]辛清泉和谭伟强.市场化改革、企业业绩与国有企业经理薪酬[J].经济研究,2009,(11):68-81.

[31]康继军,王卫和傅蕴英.中国各地区市场化进程区位分布的空间效应研究[J].统计研究,2009,26(5):33-39.

[32]樊 纲,王小鲁,朱恒鹏.中国市场化指数——各地区市场化相对进程2009年报告[M].北京:经济科学出版社,2010.

[33]Ellis K R,Michaely M,O'Hara.When the Underwriter is the Market Maker:An Examination of Trading in the IPO Aftermarket[J].Journal of Finance,2000,(55):1039-1074.

[34]贺炎林,吕随启.中国IPO询价过程解析:基于公共信息的视角[J].经济科学,2010,(6):77-89.

[35]胡旭阳.我国新股发行制度准市场化改革效果评价——一个基于新股抑价视角的考察[J].财经论丛,2005,(3):70-74.