台湾产出波动供求冲击机制和效应研究

2012-07-26鹏金

陈 鹏金 芳

引 言

供给和需求冲击引起经济波动是宏观经济学的一个基本命题。分析经济波动的供给和需求冲击效应,其主要思想是基于凯恩斯主义的总供给总需求(ASAD)理论。Blanchard和Quah(1989)①Blanchard O J,Quah D.The Dynamic Effects of Aggregate Demand and Supply Disturbances.American Economic Review,1989(4):655-673对供给冲击和需求冲击作用于经济波动的传导机制做了开创性的研究。他们构建了一个包含美国实际GNP和失业率两个变量的结构向量自回归(SVAR)模型,将产出和失业的波动解释为具有长期效应的供给冲击和暂时影响的需求冲击作用的结果。Gali(1992)②Gali J.How Well Does the IS-LM Model Fit Postwar U.S.Data?.Quarterly Journal of Economics,1992,107:709-738等对美国的实证研究、Michael Funke(1997)①Funke M.How Important are Demand and Supply Shocks in Explaining German Business Cycles?:New Evidence on an Old Debate.Economic Modelling,Elsevier,January,1997,14(1):11-37对德国的实证研究、Mudabber Ahmer(2005)②Ahmed M.How Well Does the IS-LM Model Fit in a Developing Economy:The Case of India.The International Journal of Applied Economics,March,2005,2(1):90-106对印度的实证研究以及Zhang和Wan(2005)③Zhang Y,Wan G.China’s Business Cycles:Perspectives from an AD-AS Model.Asian Economic Journal,2005,19:445-469对中国的实证研究均证实,当经济受到总供给冲击和总需求冲击时,产出和价格水平波动的实际结果与基于凯恩斯主义AD-AS理论的SVAR模型预测结果基本一致。本文将基于凯恩斯的AS-AD理论,借鉴Blanchard和Quah的建模方法,构建一个包含台湾实际总产出和价格水平的两变量SVAR模型,来估计供给冲击和需求冲击对台湾产出的动态效应。本文结构安排如下:第一部分建立了一个包含总产出和价格水平的台湾地区经济波动结构向量自回归模型;第二部分对相关数据进行检验,并对模型进行了估计;第三部分分析供给和需求冲击对台湾地区产业波动的效应,并通过把台湾地区经济波动的冲击力量分解成供给冲击和需求冲击以及用供给因素解释的部分和用需求因素解释的部分,揭示驱动台湾地区产出和价格水平波动的供求力量及其相对强度,探索台湾地区经济波动的供求成因;最后为本文的主要结论。

台湾产出波动供求冲击SVAR模型的构建

由Blanchard和Quah(1989)提出的附加长期约束的SVAR模型,其基本思想是:经济中存在两种互不相关的冲击,一种对产出有长期影响的供给冲击,一种是对产出没有长期效应的需求冲击。根据AS-AD模型,长期总供给曲线垂直,只有像资源禀赋、技术进步和产业结构调整等这些永久影响供给能力的因素,才能在长期对产出具有持久的冲击效应,而不受像财政政策和货币政策等需求冲击的影响;通货膨胀率和失业率等却既受供给冲击的影响,同时也受需求冲击的作用④龚敏,李文溥.中国经济波动的总供给与总需求冲击作用分析.经济研究,2007(11):32-44。因此,可以借助这些衡量短期经济波动指标的变动情况,将产出分解为由供给冲击决定的随机趋势成分和由需求冲击决定的周期波动成分。Blanchard和Quah方法建立在一定的经济理论基础之上,无需对经济变量间的关系做过多的约束,并且克服了HP滤波在处理样本尾部数据时存在的误差。①赵昕东.基于SVAR模型的中国产出缺口估计与应用.经济评论,2008(6):90-95借助这种思想,可以构建一个包含产出和价格水平的SVAR模型,研究具有长期效应的供给冲击和具有短期影响的需求冲击对台湾地区产出波动的动态影响。

根据凯恩斯主义的AS-AD理论,产出波动在短期内是供给和需求冲击共同作用的结果,因此短期均衡产出应该由长期均衡产出和在短期内对潜在产出的偏离值构成。Beveridge和Nelson(1981)②Beveridge S,Nelson C.A New Approach to the Decomposition of Economic Time Series into Permanent and Transitory Components with Particular Attention to Measurement of the Business Cycle.Journal of Monetary Economics,1981,7:151-74证明了产出时间序列数据中的持久成分是一个包含漂移项的随机游走过程,即持久成分含有确定性趋势与随机趋势,并且这种主要由供给冲击及其累积效应构成的随机趋势表现为一随机游走过程③王少平,胡进.中国GDP的趋势周期分解与随机冲击的持久效应.经济研究2009(4):65-76。因此长期均衡产出水平服从单位根过程:

式中,yt表示短期均衡产出表示长期均衡产出表示短期内由需求因素引起的对长期均衡产出的偏离,表示一切能够影响随机趋势的供给冲击,通常假定它是白噪声。滞后算子多项式α1s(L)具有绝对可加的系数,并且其所有特征根的倒数均落在单位圆以内。由货币政策等因素引起的需求冲击造成短期内产出对均衡产出的偏离可以表示成如下的形式:

这里的Δlnyt表示当期产出对数值与上一期产出对数值的差,近似等于产出的增长率。滞后算子多项式α1s(L)和(1-L)α1d(L)分别表示供给和需求冲击对产出的累积效应。式(3)体现了短期经济波动源于供求冲击的经济思想:在短期内,总供给曲线向右上方倾斜,总需求冲击直接引起产出的波动,总供给冲击则通过影响经济的潜在产出造成产出的波动。

为解释现代凯恩斯主义的短期总供给曲线向右上方倾斜的这种特征,曾经先后出现三种比较重要的理论模型,即黏性工资模型、不完全信息模型和黏性价格模型①尽管三种模型对总供给曲线向右上方倾斜有不同的解释,并且不同经济学家对此意见也并不一致,但由这些理论都能导出基本相同的短期总供给方程形式:产出与自然率的背离同物价水平与预期物价水平的背离正相关。。其中,黏性价格模型强调由于菜单成本或受企业与顾客之间合约的限制,企业不能随着市场需求的变动而迅速调整产品的价格,市场(对数)价格取决于预期的(对数)价格水平和(对数)产出水平:

式中,pt表示t期的价格水平,pet-1表示人们在t-1期对t期价格水平所作的预期,yt-1表示t-1期的产出水平,并且假定市场价格是预期价格水平和产出的增函数。根据适应性预期理论,预期价格应该是前期价格水平的函数:(pt-1)。因此式(4)可以表示为:

对上式进行泰勒展开,线性近似后得到总供给函数的一般形式为:

式中,cs是常数项,系数αs、βs表示前期价格水平和产出对总价格水平的弹性系数,表示供给冲击,通常假设序列独立同分布并且服从均值为0、方差为的正态分布。对式(6)加以适当变形就可以得到现代凯恩斯主义对总供给的一个典型表达式:

式中,lnpt- lnpt-1是通货膨胀率,是核心通货膨胀率,是供给冲击。λ<0意味着通货膨胀率和产出水平之间存在着负向变动关系。根据奥肯定律,可以把式(7)转换成表示通货膨胀率与失业率两个指标之间的函数关系,因此该方程也被称作是附加预期的菲利普斯曲线。对典型菲利普斯曲线的一个有用变形是Gordon(1998)②Gordon R J.Foundations of the Goldilocks Economy:Supply Shocks and the Time-varying NAIRU.Brookings Papers on Economic Activity,1998,2:297-333的经总供给冲击和通货膨胀惯性扩展的“三角模型”:

这里的pt表示价格水平,γ(L)、θ(L)和φ(L)同前面一样是滞后算子特征多项式。γ(L)Δpt-1表示由工资、价格黏性和预期导致的通货膨胀惯性。θ(L)表示标准菲利普斯曲线中的产出缺口,度量了过度需求对通货膨胀的效应。表示供给冲击,表明部分的短期波动是长期均衡状态调整的结果。对上式加以变形,容易得到由长期供给冲击和短期需求冲击构成的价格波动(或通货膨胀)结构表达式:

上式表明价格水平的波动是供给冲击和需求冲击共同作用的结果。其中,α2s(L)=[1 - γ(L)]-1φ(L),α2d(L)=[1-γ(L)]-1θ(L)α1d(L),分别表示供给和需求冲击对价格波动的累积效应。由于供给和需求冲击对通货膨胀没有持久效应,因此,尽管价格可能是非平稳的,但通货膨胀则完全可以是一个平稳的变量。

式(3)和式(9)构成一个包含产出和价格水平两变量的SVAR模型的向量移动平均(VMA)形式。在这个模型中,产出和价格的波动由供给冲击和需求冲击的累积效应来表示,它们被认为是经济中对产出和价格波动产生影响的最初冲击因素,通常称之为结构冲击向量或新息(innovations)向量①现实中由于供给和需求冲击无法直接估计,具体估计可参考Blanchard和Quah提出的附加长期约束的识别结构冲击的方法。。

台湾产出波动供求冲击模型的估计

按照大多数文献所采用的方法,我们使用台湾实际国内生产总值(GDP)时间序列数据表示总产出,用台湾GDP平减指数表示价格水平(通货膨胀率)建立台湾经济波动供求冲击的结构向量自回归模型,并估计供求冲击对台湾产出和价格水平波动的动态效应。

1.数据处理和检验

模型分析的对象为台湾从1961年第1季度到2010年第4季度的实际GDP和GDP平减指数②实际和名义GDP季度数据均来源于台湾Aremos数据库,实际GDP以2001年价格作为基期价格。GDP平减指数根据公式GDP平减指数=名义GDP/实际GDP计算而得。。我们采用美国商务部人口调查局的X12(Census X12)方法对台湾的实际和名义GDP数据进行季度调整,并对经过季节调整后的实际GDP时间序列数据和价格水平时间序列数据分别取对数。

理论分析表明,总产出时间序列通常是随机趋势过程,含有确定性趋势和随机成分。其中随机成分是随机因素对宏观经济系统的冲击,包括主要由供给冲击对经济产生持久性累积效应的随机趋势和主要由需求冲击对经济产生短期影响的周期成分。因而在对台湾经济波动供求冲击的SVAR模型进行估计之前,需要对模型变量的时间序列数据进行检验,以保证其满足基于经济理论附加长期约束的SVAR模型的统计要求,即产出序列应该是一阶单整I(1)过程,而进入SVAR模型中的变量则要求是平稳的I(0)时间序列。为此我们需要对总产出序列和价格水平序列及其差分序列进行单位根检验。

我们采用 Dickey和 Fuller(1979)①Dickey D A,Fuller W A.Distribution of the Estimators for Autoregressive Time Series with a Unit Root.Journal of the American Statistical Association,1979,74:427-431提出的 ADF检验、Phillips和 Perron(1988)②Phillips P C B,Perron P.Testing for a Unit root in Time Series Regression.Biometrika,1988,75:335-346提出的PP检验来对台湾产出和价格水平时间序列进行单位根检验。同时为了准确起见,我们还对原时间序列附加 KPSS(Kwiatkowski,Phillips,Schmidt和Shin,1992)③Kwiatkowski D,Phillips P C B,Schmidt P,Shin Y.Testing the Null Hypothesis of Stationarity Against the Alternative of a Nnit Root:How Sure are We that Economic Time Series Have a Unit Root?.Journal of Econometrics,1992,54:159-178检验作为补充。检验结果见表1。

表1 台湾产出和价格序列的单位根检验

首先看产出序列,其ADF检验结果在5%置信水平上不能拒绝时间序列存在单位根的原假设,PP检验结果在5%置信水平上同样也不能拒绝序列含有单位根的原假设,KPSS检验结果在5%的置信水平上拒绝序列平稳的原假设,可见,三种检验均认为产出序列含有单位根。再看价格水平时间序列,其ADF检验结果和PP检验结果在5%的置信水平都不能拒绝时间序列具有单位根的原假设,KPSS检验在5%的置信水平拒绝序列平稳的原假设,由此可以判断,三种检验结果均表明价格水平时间序列具有单位根。

ADF、PP和KPSS检验表明台湾的产出和价格水平时间序列存在单位根,但仍不能据此下最后结论,因为这三种检验方法的前提条件是要求数据的生成过程(DGP)不存在结构突变。我们需要进一步检验台湾产出时间序列是一个包含结构突变的退势平稳过程,还是一个包含结构突变的单位根过程。

假设台湾产出序列存在结构突变点,我们先确定结构突变点的位置①或者直接采用Zivot和Andrews(1992)、Perron(1997)等提出的结构突变点内生单位根检验方法,对台湾产出和价格水平时间序列进行结构突变点内生的单位根检验。。在给定方程条件下,应用Quandt-Andrews在时间序列数据存在一个或者多个未知结构突变点的检验方法,对台湾产出序列进行结构突变点检验,结果表明三个统计值均拒绝序列没有结构突变点的原假设,最大的LR-F统计值出现在2000年第4季度,表明台湾产出序列的结构突变点极有可能出现在这个时点。

在台湾的产出和价格水平序列存在一个结构突变点tB的假设条件下,如果自tB+1期开始,趋势方程的截距和斜率上发生双突变,则趋势方程的表达式为:

式中,DUt是阶跃式虚拟变量,表示在tB+1时点截距发生移动,DTt是累进式虚拟变量,表示在同一时点斜率发生变化。DUt=1(t>tB),其他值为0;DTt=t-tB(t>tB),其他值为0。此时包含结构突变的单位根检验就转化为对序列退势后的残差的单位根检验,据此就可以判断原序列是含有结构突变的退势平稳过程还是具有结构突变的单位根过程。

已知台湾产出序列的结构突变点,根据外生结构突变理论,采用式(10)的形式对产出序列进行退势,可以得到下面的回归方程:

参数估计结果表明,DUt和DTt项的t统计量都显著,说明产出序列存在结构突变。用同样的方法对台湾的价格水平序列进行退势,得到回归方程为:模型的估计结果表明,DUt和DTt项的t统计量也都非常显著,可以断定台湾价格水平时间序列同样存在结构突变。

由式(10)回归后所得到的残差序列ADF检验式为:

对由式(11)和式(12)得到的残差分别进行单位根检验,产出序列退势后的残差单位根检验的ADF值为-2.5。在已知产出结构突变点的情况下可以计算得到λ=tb/T=0.82,查表得在5%显著水平下临界值为-4.04。ADF值大于临界值,可以认为在5%置信水平下不能拒绝产出序列含有单位根的原假设;价格水平序列退势后残差单位根检验的ADF值为-2.4,根据其结构突变点可以算出λ=tb/T=0.28,查表得在5%显著水平下临界值为-3.99,因此在5%置信水平下不能拒绝原假设。检验结果表明,台湾产出和价格水平序列不是趋势平稳过程而是单位根过程。

表1列出了台湾产出和价格水平一阶差分序列的单位根检验结果,由三种检验的结果可以看出,在1%的置信水平上认为台湾产出和价格水平的一阶差分序列是平稳过程,因此台湾的产出和价格水平应该为I(1)序列。

2.产出和价格水平关系的检验

(1)产出和价格水平的协整性检验。既然台湾的产出和价格水平都是一阶单整过程,那么还需要检查两个序列之间是否存在协整关系,因为附加长期约束的SVAR模型要求变量之间不存在协整关系。协整关系的检验通常可以采用两种方法,即Engle-Granger(EG)两步法和Johansen检验法。前者使用简便,而且得到的协整回归参数估计量具有超一致性和强渐近有效性,但在小样本下,这种估计量具有实质性偏差。尽管本文的样本为季度数据,但为了避免上述方法的不足,我们采用基于VAR模型的Johansen协整检验来判断台湾和产出和价格水平之间是否存在协整关系①张晓峒.计量经济分析.经济科学出版社,2000:140-157。协整检验结果如表2:

表2 产出和价格水平的协整检验结果

由表2可以看出,迹检验表明在5%的置信水平下台湾的产出和价格水平之间不存在协整关系,因此样本数据满足附加长期约束的SVAR模型对数据的基本统计要求。

(2)产出和价格水平的相关性检验。根据凯恩斯AS-AD模型,无论是在短期还是在长期范围内,当经济受到一个正向供给冲击时,潜在生产能力的改变会导致产出的增加和价格水平的降低。而当经济受到一个正向需求冲击时,短期内会使产出和价格水平一同上升,但长期内由于理性预期的作用,需求冲击仅仅引起价格水平变动而不会对产出发生影响。由此可以对产出和价格水平波动的多阶相关性大致做出这样的判断:如果产出波动和价格水平波动的同期相关系数为负,即表现出所谓的反周期关系,说明产出和价格水平波动方向此消彼长,预示着供给冲击是驱动经济波动的主要力量。反之,当产出与价格水平波动的同期相关系数为正,即表现出顺周期关系,说明产出与价格水平波动按照一致的方向同升同降,预示着需求冲击是驱动经济波动的主要力量。台湾的产出和价格水平一阶差分的多阶相关系数见表3。

表3 产出与价格水平的多阶相关系数

由表3可以看出,台湾的产出和价格水平波动的同阶相关系数为0.05,t检验在5%的置信水平上不显著,表明台湾的产出波动与价格水平波动之间存在弱正相关关系或不存在显著相关关系,意味着短期内台湾经济波动是供给冲击和需求冲击共同作用的结果。至于供给冲击和需求冲击力量的相对强度,可以通过估计SVAR模型得到。

3.结构VAR模型的估计

因为台湾平稳性的产出增长率(Δlnyt)和价格水平波动(Δpt)的时间序列数据满足建立SVAR模型的要求,所以我们能够建立一个以Δlnyt和Δpt为变量的SVAR模型来估计台湾经济波动的供求冲击效应。根据求解SVAR模型的一般方法,我们首先要确定简化式VAR模型的滞后阶数,并检验简化式VAR模型的稳定性,在估计简化式VAR模型的基础上,通过对模型施加长期约束条件,进而估计SVAR模型,借助脉冲响应函数判断供给与需求冲击对台湾经济波动的动态效应。

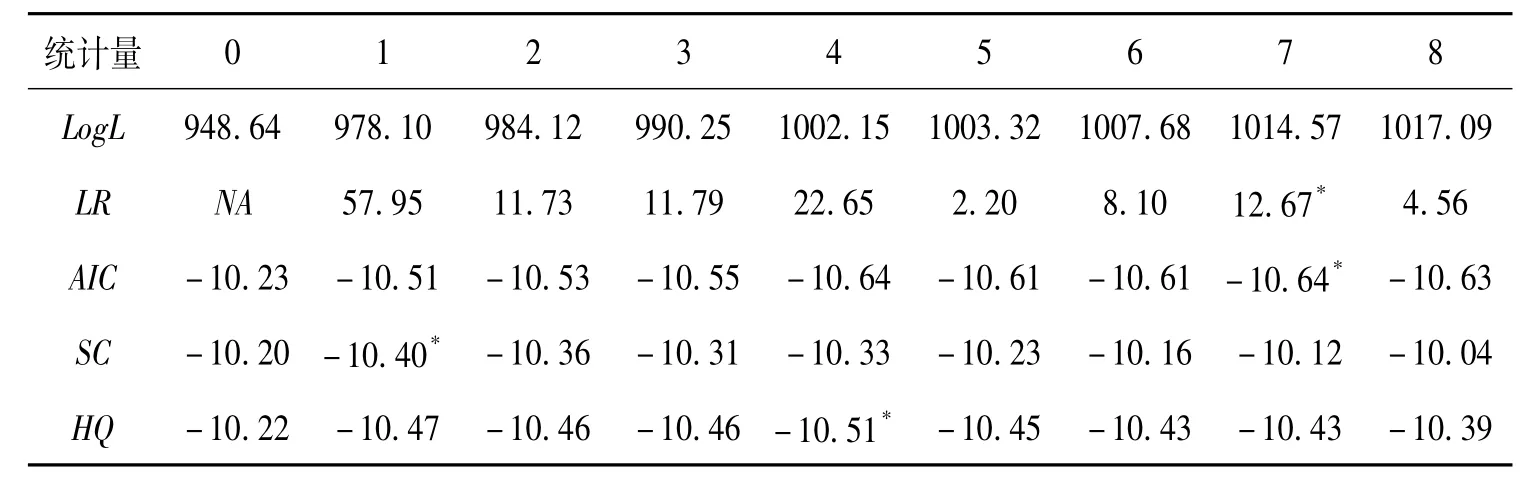

(1)模型滞后阶数的确定。向量自回归模型除了要求满足平稳性条件以外,还需要准确设定模型的滞后阶数。如果模型的滞后阶数过少,误差项会出现严重的自相关,这将导致参数估计的非一致性,所以在VAR模型中应当适当增加滞后变量阶数,以消除误差项中可能存在的自相关。但滞后阶数又不宜过大,否则会导致模型自由度的减少并直接影响模型参数估计量的有效性。常用的滞后阶数选择标准有LR统计量、赤池信息标准(AIC)以及施瓦茨准则(SC)等。对简化式VAR模型采用滞后长度标准检验,检验结果见下表4。

表4 VAR模型滞后阶数的检验

由表4可以看出,根据LR和AIC准则,模型的滞后阶数选择7比较合理,而SC准则认为选择1较为合理,但Chari,Kehoe和McGrattan(2007)等经过蒙特卡罗(Monte Carlo)模拟,发现在相同置信水平下,增加滞后阶数使模型估计的置信区间更小。综合考虑各种因素,特别是样本数据长度较大,最后确定模型的滞后阶数为7。确定了滞后阶数后接着就要对模型的稳定性进行检验,因为模型不稳定会导致某些结果不再具备有效性。对简化式VAR(7)模型的稳定性检验结果表明,模型的AR特征多项式根的倒数均落在单位圆以内,表明滞后阶数的选择是合理的,同时模型也是稳定的。

(2)结构VAR模型的估计。为了估计SVAR模型,首先对二元简化式VAR(7)模型进行估计,并在此基础上对简化式模型施加需求冲击对产出波动的长期累积效应为零的长期约束条件,进而可以估计出SVAR模型。运用Eviews 6.0对模型进行估计,得到模型的产出变量和价格水平变量对供给和需求冲击的长期累积矩阵如下:

由式(14)可以看出,供给冲击对产出波动的长期影响系数为0.051,标准差为0.0027,这表明有利的供给冲击将引起台湾潜在生产能力的提高,而不利的供给冲击将相应致使台湾潜在生产能力的下降,可见供给冲击是造成台湾总产出波动的重要原因。根据估计结果还能得到模型的简化式冲击项μt与结构式冲击项εt的关系:

接下来,我们就可以利用台湾产出和价格水平波动对供给与需求冲击的脉冲响应函数和方差分解,来分析台湾经济波动供求冲击的效应;通过分解出结构式总供给冲击和结构式总需求冲击,来探讨台湾经济波动的供求冲击作用机制以及引起供求冲击的内外经济因素。

台湾产出波动供求冲击效应及其分解

1.供求冲击对台湾经济波动的动态效应和方差分解

台湾产出波动和价格水平波动的供给和需求冲击的作用路径和效应可以用脉冲响应函数来刻画。产出波动和价格水平波动对结构式供求冲击的脉冲响应分别见图1和图2,它们表述了总供给和总需求发生一个标准差的正向冲击后,产出和价格水平波动对其动态脉冲响应的过程。

首先考察结构式总供求冲击对产出波动的冲击效应。图中的实线和虚线分别表示正的结构式总供给和总需求冲击触发台湾经济波动的动态路径。一个标准差的正向供给冲击即期引起产出增长率有一个大的增加,此后开始回落,在第3期降到最低点后重新上升。从产出波动对供给冲击的累积效应可以看出供给冲击对产出增长率的作用效应是正向的,并具有持久性。由于财政政策和货币政策的滞后性,需求冲击对产出增长率的作用在开始是负向的,但从第4期开始负向冲击的强度在减小,正向推动力量在增加,在第8期达到其最大值。但随着时间的推移,需求冲击的这种效应开始衰减并逐渐趋于0。产出增长率对供给与需求结构冲击的响应路径基本上符合凯恩斯的AS-AD理论模型的结论,即产出波动在短期内是供给和需求冲击共同作用的结果,而长期则只由供给冲击主导。

台湾经济波动供给和需求冲击的结构VAR模型预测误差的方差分解结果见表5。产出波动的方差分解表明,造成台湾实际产出增长率变动的绝大部分冲击因素属于总供给冲击,并且其对实际产出波动的贡献并不随时间的推移而发生大的变动,第20季度仍然保持在90%以上的水平。而需求冲击对产出波动的贡献在起始阶段微乎其微,此后贡献率虽不断增加,但影响力依旧十分有限,到第20季度仍不足10%水平。

表5 台湾产出波动供求冲击的方差分解

方差分解结果从整体上表明供给冲击在台湾经济波动中的作用更为重要,这与Prescott(1986)①Prescott E C.Theory Ahead of Business Cycle Measurement.Quarterly Review,Federal Reserve Bank of Minneapolis,1986,issue Fall:9-22关于美国经济波动供给冲击作用大于需求冲击的研究结论基本一致。这一结论说明,驱动台湾经济增长的源泉是技术进步和科技创新等供给冲击的效应,而非像中国大陆靠投资需求去拉动经济增长。

2.供求冲击相对强度的比较分析

通过把台湾经济波动的冲击力量分解成结构式总供给冲击和结构式总需求冲击,我们就可以用来探讨台湾经济波动的供求冲击作用机制以及引起供求冲击的内外经济因素。与此同时,通过把经济波动分解为用总供给因素解释的部分和用总需求解释的部分,我们就可以揭示驱动台湾产出和价格水平波动的总需求力量的相对强度,进一步分析台湾经济波动供求冲击的内外来源因素。

对台湾经济波动供求冲击的方差分解表明,供给冲击在台湾经济波动中的作用更为重要。方差分解的结果体现的是扰动项从无限过去到现在时点对某个变量的整体影响,而更重要的是我们需要知道在不同时期供求冲击的对经济波动的相对冲击强度。因此,把产出增长率波动分解为用总供给因素解释的部分和用总需求解释的部分,有利于我们进一步解释驱动台湾经济波动的供求冲击因素。这对于更好地认识经济波动的特征,制定和实施宏观经济稳定政策都具有现实意义。

为了能够从整体上比较宏观地反映台湾自光复以来的供给和需求冲击对经济波动的相对强度,我们利用从1954年到2010年台湾实际GDP和GDP平减指数年度数据对同样的SVAR模型进行了估计①数据取对数后经过检验发现仍然采用一阶差分的形式才能满足构建SVAR模型要求,因此前后两个模型形式一致。。在估计结果的基础上,按照相应的公式就可以计算出把产出增长率波动分解为用总供给因素解释的部分和用总需求解释的部分。图3描述了按这种方法得到的分解结果。

图3 产出波动的供求冲击的分解

通过比较上图中1954—2010年供给和需求冲击引起台湾经济波动的相对强度发现,两种冲击在台湾经济发展的不同阶段对台湾经济波动的作用程度并不对称,我们可以把它分为供给冲击主导期、需求冲击主导期以及供求冲击交替期。在不同时期主导经济波动的冲击因素有所不同。

从1961—1973年应该是台湾经济的供给冲击主导期,此时正好处于台湾经济起飞阶段。台湾当局充分利用当时世界经济繁荣和产业国际分工调整的有利机会,采取了出口导向的经济发展战略,改革经济体制,创设加工出口工业区,积极鼓励出口,刺激了出口加工工业的发展,实现了经济结构从农业主导转向工业主导的第一次飞跃,带动了台湾生产力的发展和提高。与供给处于主导地位相对应的需求显得相对不足。

自1974年至1985年台湾的经济结构调整使台湾经济表现出供求冲击交替主导的特征。此阶段比较大的供给冲击是70年代的两次石油危机和80年代初的世界经济危机,但台湾当局采取的第二次进口替代和出口扩张经济发展战略,改善了岛内基础设施和轻重工业比例,经济结构实现从轻工业转向重工业的第二次飞跃。较大的需求冲击是经建项目的实施扩大了投资需求,出口需求的不断增加也使台湾自1977年开始,贸易顺差规模不断扩大。

经过不断调整,台湾产业结构发生了改变。从1986—1995年台湾经济进入以供给冲击为主导的经济转型期。此阶段台湾经济开始由以传统的轻工业和重化工业为主导逐步向以电子资讯和现代服务业等为重点的高技术高附加价值的策略性工业转换,并通过自由化、国际化和制度化对具有管制和垄断性质的经济体制进行全面改革。此阶段的需求也比较平稳,与供给一道有力地推动了台湾经济的发展。

进入21世纪,台湾经济开始呈现出需求冲击主导的新局面。尽管世纪之初受科技网络泡沫破灭的供给冲击,消费和投资需求经历短暂的下滑后逐渐恢复,以出口贸易为主的外部需求十分强劲,成为需求冲击曲线向上走的重要动力。始于2007年底的国际金融危机是这个时期的又一重大冲击,对供给和需求均造成很大的负面影响。受金融海啸冲击,自2008年9月台湾外贸大幅衰退,并波及民间消费与投资,使经济陷入严重衰退。为缓解民间投资和外部资本不足对经济增长产生的不利影响,台湾当局加大了政府投资的力度。“行政院”先后通过了“加强地方建设扩大内需方案”和“因应景气振兴经济方案”以“刺激消费”、“振兴投资,加强建设”、“稳定金融,促进出口”,带动了岛内的消费需求的增加与投资需求的扩张。加上2009年以后国际经济逐渐复苏,外部需求特别是大陆的需求有力地刺激了台湾经济的快速增长。

小 结

本文以凯恩斯主义的总供给总需求模型为理论基础,建立并估计了一个以产出和价格水平为变量的台湾经济波动供求冲击结构向量自回归模型。实证分析了1961年至2010年间供给冲击与需求冲击对台湾经济波动发生作用的动态机制和路径,并得到以下结论:

首先,产出对供给与需求结构冲击的响应路径基本上符合凯恩斯的AS-AD理论模型的结论,即产出波动在短期内是供给和需求冲击共同作用的结果,而长期则只由供给冲击主导;

其次,在把台湾经济波动的冲击力量分解成结构式总供给冲击和结构式总需求冲击的基础上,探讨了供求冲击对台湾经济波动的作用机制以及引起供求冲击的内外经济因素;

第三,通过把经济波动分解为用总供给因素解释的部分和用总需求解释的部分,测定了1954—2010年间驱动台湾产出和价格水平波动的总需求力量的相对强度,发现在台湾经济发展的不同时期引起经济波动的供求冲击的主导因素,得到了近年来需求冲击对台湾经济的作用强度已经超过供给冲击而成为推动经济增长的主要动力的结论。