2012年上半年中国汽车进出口SWOT分析

2012-07-25陆琼晔濮亚峰

陆琼晔,濮亚峰

(1.南通职业大学机械工程学院,江苏南通 226007;2.南通海关,江苏南通 226007)

据海关统计[1],2012年上半年我国汽车整车 (包括整套散件,以下简称汽车)进出口总量为104.2万辆,进出口总额324.2亿美元,其中,进口61.3万辆,进口额266.1亿美元,出口42.9万辆,出口额58.1亿美元,详见表1、2、3。

车型 进口数量万辆 同比±/%进口金额亿美元 同比±/%出口数量万辆 同比±/%出口金额亿美元 同比24.5 23.2 116.1 30.1 19.8 32 15 49.7货车 1.1 29.4 9.5 37.3 15.7 15.5 20.3 36.2小客车 9.8 55 26.1 76.9 2.9 11.8 2.2 22.7四轮驱动越野车±/%小轿车23.9 22.1 108 32.2 0.3 -86.3 0.3 -82.9

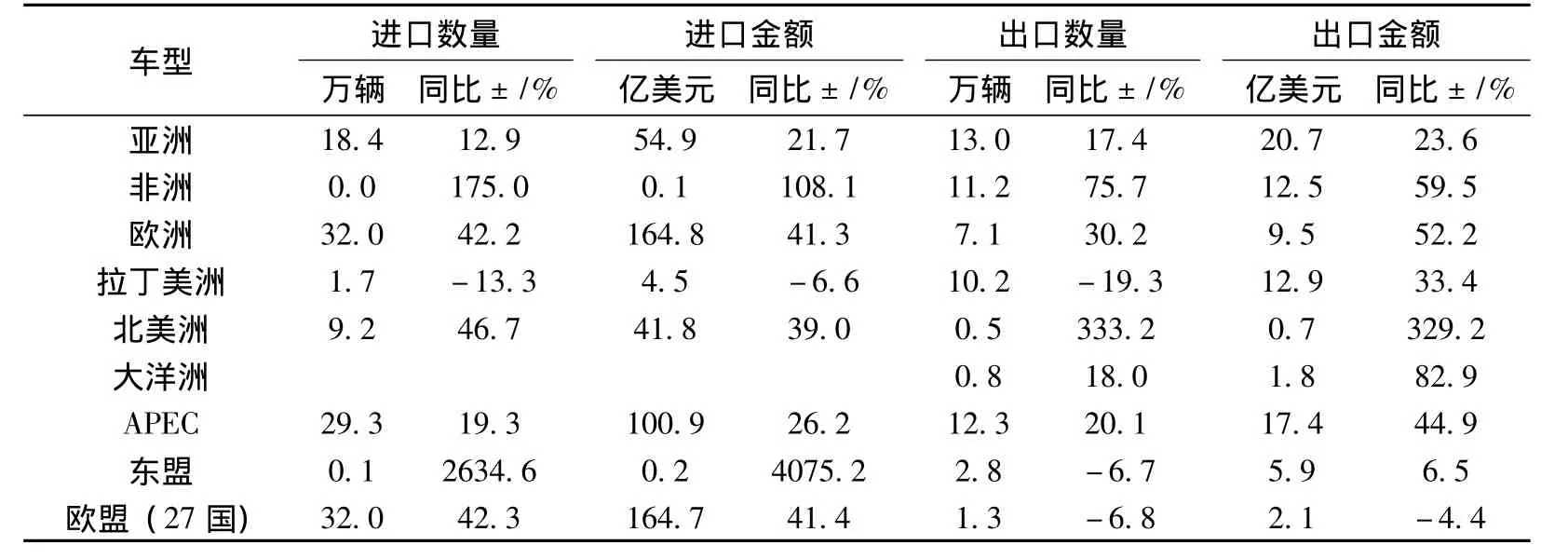

表2 2012年上半年我国汽车进出口国际地区分布情况

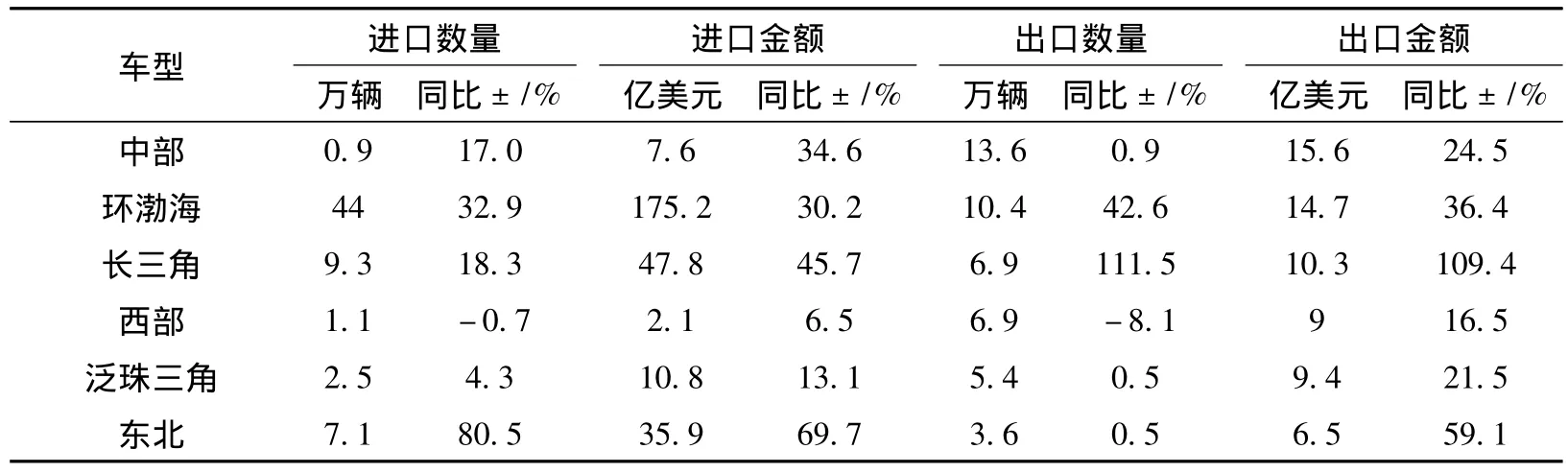

表3 2012年上半年我国汽车进出口国内地区分布情况

1 2012年上半年我国汽车进出口的主要特点分析

1.1 进口分析

上述数据显示,上半年我国汽车进口呈现以下特点:

(1)上半年进口数量和进口额都呈现快速增长的趋势。

(2)进口车型主要为中小排量的乘用车,小型客车和小货车所占比例甚少。

(3)从欧洲进口的汽车占八成左右,其他分别来自北美洲的美国以及亚洲的日本和韩国。

(4)主要进口地区分布在环渤海,几乎占所有汽车进口量的一半。

1.2 出口分析

上述数据显示,上半年我国汽车出口呈现以下特点:

(1)出口汽车以小轿车和货车为主,小客车和四驱越野较少,且四驱越野的出口量明显下滑。

(2)主要出口市场为亚洲、非洲和拉丁美洲。

(3)出口地区以中部和环渤海地区为主,长三角的出口量价增长幅度高达1.1倍。

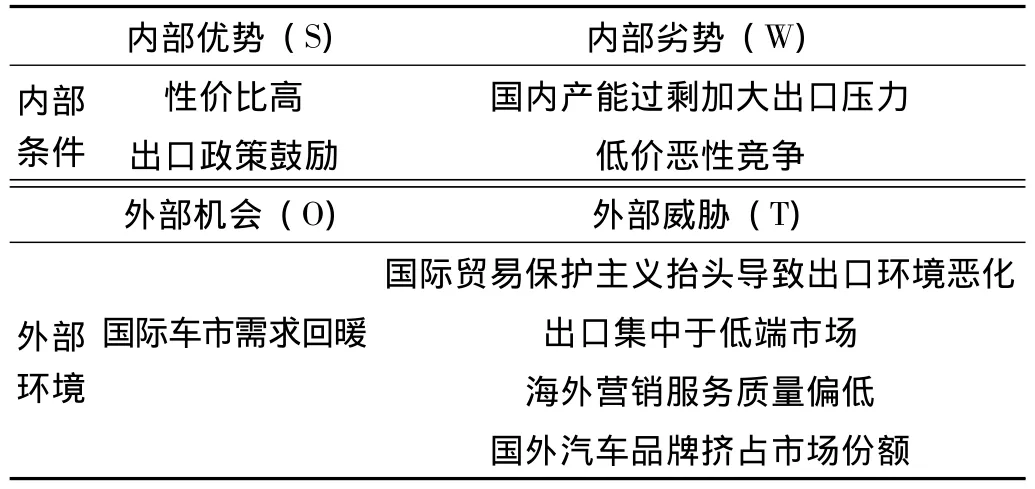

2 2012年上半年我国汽车进出口的SWOT分析

2.1 进口SWOT分析

表4 进口SWOT分析

对表4进口SWOT进行分析:

(1)国内消费结构升级,需求旺盛

随着我国经济的持续快速增长和国民收入的增加,我国汽车消费一直处于扩张阶段,并自2010年起进入换购期,不仅大城市汽车市场消费结构不断升级,二三线城市尤其是长三角地区,部分富裕阶层购买力旺盛,其购车目标均集中在豪华品牌,其中进口车依靠技术和品牌优势,更加受到我国消费者的青睐。截至2011年,我国已连续3年位居全球第一大汽车市场。通常,成熟的汽车市场内高档车所占比例一般在15%左右,德国甚至达到30%,而我国目前不到6%,汽车消费特别是高档车消费潜力巨大,不少国际品牌纷纷将发展重点转移至我国。在今年上半年的北京车展上,根据中国高端客户的需求,全球限量发行的兰博基尼等顶级品牌的汽车,纷纷开发SUV车,以进军中国市场。

(2)外资车企降价促销

欧债危机持续升温,欧洲汽车制造商转而加大了对我国市场的投入。今年,亚洲首发的奔驰A级、新奥迪A3,全球首发的五门奥迪A1等新车型将豪华车的价格门槛降至20万元人民币以下,对消费者吸引力增强。三菱劲炫、沃尔沃 C30、铃木凯泽西、马自达3两厢和现代飞思Veloster等车型,凭借超高的性价比和美轮美奂的造型在国内进口车市场占有一席之地。

(3)人民币升值

中国自2005年7月21日实行新一轮的人民币汇制改革以来,人民币一直处于升值状态。人民币升值以后,进口商品的价格将会发生相同幅度的下降,降低了进口商品的成本和进口环节的支付费用。对于汽车这样的大宗商品而言,人民币升值使国民对进口汽车的消费能力有明显的提高。

(4)国内库存偏高

由于去年市场的繁荣和对于今年过于乐观的预期,各进口车厂纷纷调高销售目标并加大进口力度。但受整体经济增速放缓、限行限购政策等因素影响,我国汽车消费增长放缓,供求失衡端倪初显,进口车库存指数不断增加。

(5)限行限购政策

从1994年,上海推行车牌拍卖,2010年北京摇号限购到今年7月1日起广州实行限牌,这些政策的相继出台,尤其是对于大排量豪华车的限购政策,不仅影响了对国产汽车的销售量,一定程度上也限制了进口车在国内的消费。

(6)营销网络及服务体系不完善

一些世界顶级品牌,如兰博基尼、保时捷、法拉利等汽车在国内的营销网点只在北京、上海这样的一线城市才有,而且网点只负责销售,售后的服务只能借助于别的品牌,且售后保养维修的价格偏高,体系不完善。

(7)国际品牌抢占国内市场

今年以来,随着经济增长放缓,我国汽车市场进入平稳调整期。为加速在我国扩张步伐,进口车积极调整结构布局,频繁通过降价抢夺市场,对主打低端市场、以价格优势取胜的国内自主品牌形成更大的竞争压力。继3月份后,5月份进口车又开始新一轮价格战,部分豪华品牌车型在我国的市场售价已由原来的世界较高水平降至全球最低。强劲的优惠力度刺激了国内消费需求,今年上半年,豪华品牌奥迪在华销量增加37.8%,Jeep品牌销量增幅高达131%,捷豹路虎增加100%;但相比之下,我国自主品牌销售仅315.11万辆,逆势减少0.16%。

2.2 出口SWOT分析

表5 出口SWOT分析

对表5出口SWOT进行分析:

(1)性价比高

国有自主品牌以及外资品牌在国内生产的汽车,相对于全进口的汽车而言,价格低。而且随着我国制造业技术的不断发展,同一品牌同一系列的汽车,国产车的性能完全可以和进口车相媲美。

(2)出口政策鼓励

出口鼓励政策是一国为鼓励商品出口而采取的积极和主动的措施。具体的措施包括:金融支持、直接投资支持、非营利福利支持等。2011年7月,商务部等11部委联合发布了《关于“十二五”期间促进机电产品出口持续健康发展的意见》,提出要继续抓好汽车及零部件出口基地建设,完善汽车、摩托车规范出口秩序办法。今年4月,中汽协发布了《“十二五”汽车工业发展规划意见》,提出到2015年汽车和零部件出口金额达到850亿美元,年均增长约20%;到2020年我国汽车及零部件出口额将占世界汽车产品贸易总额10%的战略目标。国内产业振兴政策的相继出台增强了我国汽车企业的出口信心和积极性。

(3)国际车市回暖

我国汽车出口市场主要集中于发展中国家,巴西、阿尔及利亚、俄罗斯等汽车市场的快速回暖直接拉动我国汽车出口,此外,欧美、日本发达国家汽车需求上升也为我国汽车出口带来商机。据搜狐网消息,2012年上半年,美国轻型车总销量为727万辆,增长15%,美国汽车销量已连续6个月同比增长,同期日本汽车总销量为185.7万辆,增长55.4%;国际车市需求回暖带动我国汽车出口增长,盖世汽车网分析报告显示,国内自主品牌奇瑞上半年的海外订单创出口销量纪录。

(4)产能过剩加大出口压力

国家对国产汽车的政策支持等因素,导致2011年中国以1 840万辆的产量成为世界最大的汽车生产国。随着一系列鼓励汽车消费优惠政策退出,中国汽车产业开始告别高速狂飙时代,步入稳健发展阶段。全国乘用车市场信息联席会秘书长饶达表示,尽管数据显示2011年汽车产销实现增长,2011年的终端销量实际是下滑的,从而导致库存增加,产能过剩。

(5)低价恶性竞争

自主强势品牌缺乏导致国内汽车出口企业相互之间的竞争仍然局限于低成本、低价格、低利润的层面,企业为了抢夺订单不惜用远期信用证、赊销、超低价格等多种方式制造价格混战。出口产品所定的价格偏低,片面追求出口数量,不仅会遭遇国际反倾销组织的制裁的危险,更是损害了我国自主品牌的整体利益,降低我国企业在国际上的形象。

(6)国际贸易保护主义抬头

2011年以来,国内汽车销售增速趋缓,其通过出口消化产能的压力急剧加大,我国对部分发展中国家汽车出口均呈现成倍增长势头。受其影响,主要出口市场开始采取措施限制我国汽车对其出口,2011年初,阿根廷政府加强对汽车及其配件进口的限制,对先期进入阿根廷市场的奇瑞汽车造成严重影响;巴西政府还计划从2012年2季度起,开始对来自中国等亚洲国家的产品实施进一步限制和更为严格的质量控制。随着巴西对其汽车进口的限制措施愈加严格,其他发展中国家为扶持本土产业也可能出台类似措施,我国汽车出口环境将趋于恶化。

(7)出口集中于低端市场受技术标准、排放标准、安全标准以及知识产权认证等“绿色”壁垒限制,我国汽车对北美、西欧等市场出口难成规模,上半年我国出口主要集中于北非、南美和中东等欠发达地区或新兴市场,这些地区的需求不大,购买力低,且部分地区局势动荡,经营风险较大,不利于车企的长期发展。

(8)海外营销服务质量偏低

与跨国车企在进入中国市场时开展大量的调研、分析、策划等前期工作不同的是,不少中国车企“出征”海外时,对当地收入水平、购买力、还款信誉度等市场均未作深入调查,缺乏足够的海外发展战略支撑以及对出口市场的前期了解和准备,导致对出口的产品基本不做目的地的适应性改进,在营销服务网络和品牌建设方面也几乎完全依赖海外的经销商,使得中国汽车的海外经营质量整体处于较低的水平[2]。

(9)国外汽车品牌挤占市场份额

据法国车辆制造商雷诺公司发言人表示,5月25日雷诺与阿尔及利亚政府就关于在阿尔及利亚投资建厂签署框架协议。阿尔及利亚为非洲第二大汽车市场,此番雷诺入主阿市场,将以生产受阿民众欢迎的CLIO车型为主,产品主要面向阿国内市场。今年一季度,法国雷诺和标致品牌分别占据阿尔及利亚第一和第二大汽车品牌经销商的位置。此外,其他国家也加快开拓新兴市场的步伐。国外汽车品牌积极加大对出口市场的出口力度,我国汽车品牌在海外市场的份额将被挤占。

3 建议

3.1 对汽车进口战略规划的建议

一是加强对汽车进口态势的跟踪与监测,及时发布预警信息,合理引导国内汽车消费;二是进一步细化落实汽车产业调整振兴规划,把握节能和新能源汽车等发展趋势,通过精准定位、差异化竞争,提升自主品牌的品质和综合竞争优势;三是引导国内企业合理布局,防止产能无序扩张,促进我国汽车产业可持续发展。

3.2 对汽车出口战略规划的建议

一是加强对主要出口市场的政治局势、汽车产业政策的跟踪与研究,引导企业提早应对突发情况和国外贸易保护措施,降低时局动荡和贸易壁垒对出口造成的影响;二是支持企业加大研发投入,优化出口产品结构,提高出口产品竞争能力;三是认真学习国外企业的成功经验,做好企业国际化战略的长远规划,强化企业境外营销网络的建设,巩固已有的国际市场份额。

4 结束语

汽车工业是一个规模经济特性与产业链非常明显的产业。“十二五”规划提出,发展国内汽车产业必须加大实施“走出去”战略,实行引进来与走出去并重。如今中国汽车已经到了饱和过剩的今天,巨大与过剩的汽车生产能力何去何从,自主品牌在与洋品牌的竞争中怎样才能分得一杯羹?中国汽车企业发展面临巨大的“生死考验”。国内市场的血拼之路只会越走越窄,走向世界、参与国际竞争,实现汽车工业国际化才是中国汽车企业做大做强的必由之路。

【1】濮亚锋.2012年上半年我国汽车进出口快速增长[J].海关统计月报,2012(7):5.

【2】苗青,吴巍,葛丽娜.中国卡车出口SWOT分析[J].汽车与配件,2008(34):26-30.