中国联通前三季度各增长率拔得头筹仍未跳出“成本换收入”怪圈

2012-07-16邬雪艳

本刊记者 | 邬雪艳

前三季度,不管是总营收还是净利润,中国联通在绝对值上都处于相对劣势,但3G和宽带业务为其带来了收入上的稳步提升,不过,同期销售成本的急速增加使得中国联通有以成本换收入的嫌疑。

>> “中国联通收入的快速增长得益于3G的快速增长和宽带的稳步提升。”

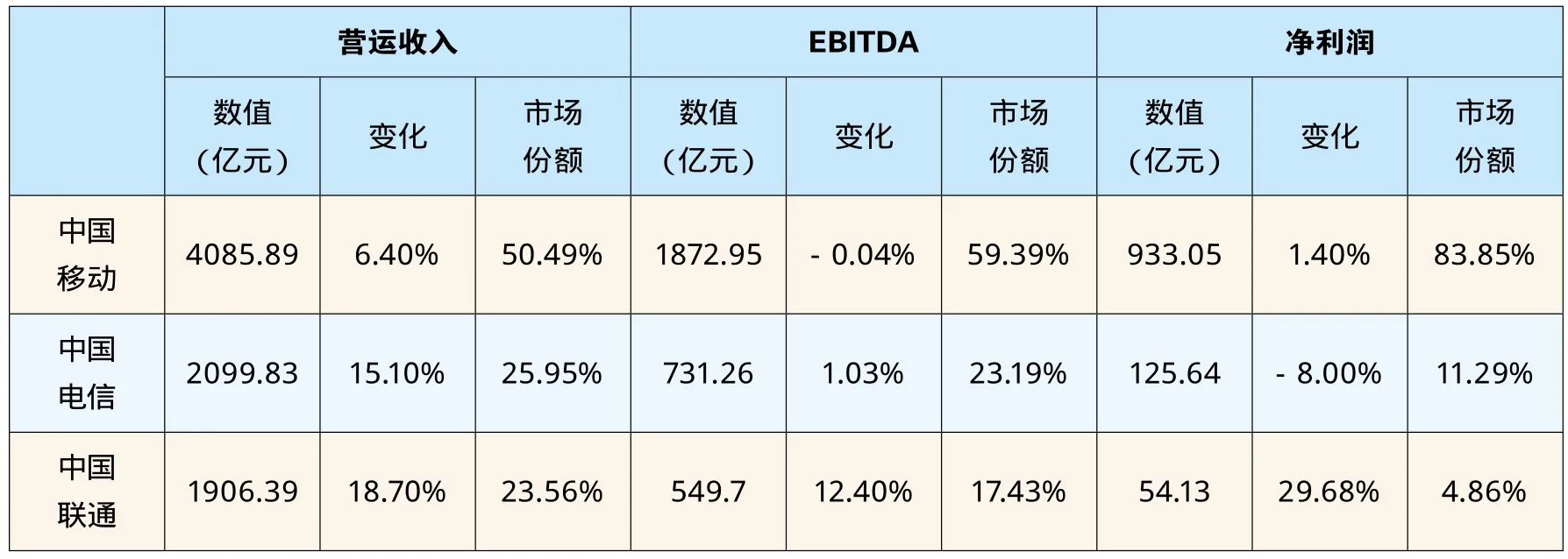

近日,中国联通发布了2012年前三季度财报,在此期间中国联通总计完成营业收入1906.4亿元(人民币,下同),比上年同期增长18.7%;实现净利润54.1亿元,比上年同期增长29.68%;EBITDA值为549.7亿元,比上年同期增长12.4%。

3G和宽带为增长利器

相比中国电信和中国移动的前三季度财报,不管是总营收还是净利润,中国联通在绝对值上都处于劣势,在营收方面,中国移动、中国电信和中国联通的市场份额分别是50.5%、26.0%和23.6%,在利润方面,中国联通的比重就更小。但是中国联通的增长速度却为三家之首,其营收和净利润增速分别为18.7%和29.68%,远高于其它两家运营商。

这种收入稳步快速上升远超行业平均增速但是市场规模仍旧落后的现状是中国联通前三季度财报的最大特征之一。其中,移动业务收入增长快速,前三季度移动营业收入1253.6亿元,其中服务收入为958.8亿元,比上年同期增长22.7%;移动增值服务收入为392.3亿元,所占移动服务收入比重由上年同期的36.1%上升至40.9%,这也说明了3G业务对中国联通收入的贡献越来越大。另外,前三季度,中国联通固网非语音业务收入也增长快速,达448.2亿元,所占固网服务收入比重由上年同期的63.0%上升至69.5%。

“中国联通收入的快速增长得益于3G的快速增长和宽带的稳步提升。”和君咨询合伙人许宁表示。

(数据来源:三家运营商财报)

销售费用激增拉低利润

不过,与收入增长完全不匹配的利润增长,也说明了中国联通的盈利能力有待提升。

观其前三季度的成本费用,中国联通共发生成本费用1761.2亿元,比上年同期增长18.4%。其中,折旧及摊销费用456.6亿元,比上年同期增长5.8%;网络、营运及支撑成本240.7 亿元,比上年同期增长11.8%,二者都低于总成本费用的增长速度。

但是,其前三季度销售费用共计253.8亿元,比上年同期增长了23.0%。其中,为大力发展3G用户,前三季度销售通信产品成本达337.8亿元,比上年同期增长48.4%,同期销售通信产品收入为295.3亿元,同比增长60.0%,销售亏损为42.5亿元,其中3G手机补贴成本为46.4亿元。

虽然3G的快速增长给中国联通带了收入的提升,但是同期销售成本的急速增加,也说明中国联通有以成本换收入的嫌疑。“中国联通虽收入规模增速大,但是利润率提升并不显著,所以这种收入的增长价值并不大。”有业界分析师表示。

3G高端用户价值远超财务收益

观察中国联通的用户结构我们可以发现:前三季度,中国联通移动用户数累计净增2982.7万户,达到2.3 亿户,ARPU值48.3元;其中,3G累计净增用户2684.4万户,使其3G总用户数达到6686.3万户,约占其总移动用户数的三成,ARPU值高达89.1元。

“中国联通在3G时代,积累了一批ARPU值高的中高端用户,这是联通安身立命之本,也是将来的发展潜力所在。”有运营商人士表示。

虽然,从目前的财务情况来看,这部分用户的价值还没被中国联通充分挖掘。但是,从无到有,拥有这批高价值的3G用户使得中国联通在竞争中有了一搏之力,也摆脱了以往在竞争中的低质低价角色,将来这批用户还将为联通带来更多的市场示范效应,包括品牌知名度的改善、新的关联用户的加入等。“这批用户所带来的连带价值将远超出他们本身的财务收益。”许宁表示。