证券交易所声誉激励机制的效应研究

2012-07-12陈卫东高建勇

曹 潇,陈卫东,高建勇

(西北政法大学 经济管理学院,西安710122)

0 引言

契约理论关于声誉的研究表明,有效的外部惩罚机制是声誉形成的重要条件。在我国,证监会的强干预模式决定了证券监管是交易所声誉形成的重要外部约束力量,证监会不仅对市场上的违规行为进行监管,而且还对交易所的违规审核行为进行惩戒,采用上市资源分配的隐性激励方式,以协调交易所的经营与自律监管。现有文献对证监会分配交易所上市资源的激励机制多采取批判态度[1-2],尚未从实证层面予以分析。因此,本文将提出新整计量模型,从实证层面检验了我国证券交易所声誉激励机制的激励效应,旨在明确我国证券交易所经营与监管激励协调改革的基本方向。

1 研究假设

证监会控制着上市资源的分配权,由此形成对交易所声誉的隐性激励协调机制,这使得对交易所声誉机制的激励效应的实证检验非常困难。因为隐性契约不是可以直接观察的有形存在。因此,本文的分析思路是:首先,如果上述隐性声誉激励是有效的,现实中会出现怎样的经济后果;其次,这些经济后果能否获得经验证据的支持;最后,用经济后果是否得到经验支持,来推断隐性声誉激励效应的强弱。

如果隐性声誉激励机制是有效的,证监会在分配上市资源时,会考虑各交易所上市企业违规事件发生的频率及其严重程度,以增减该交易所上市资源的方式进行惩戒。那么,对于交易所而言,为避免来自政府方面的惩罚,其作为重要的上市企业质量认证中介,审核并接受资产优良的企业上市是其建立和维护声誉的基础。因而,其声誉机制形成的终极目标,就是要形成不同类型交易所和不同质量上市企业的显示性分离均衡。这样以来,一方面可以使投资者根据交易所的声誉来判断上市企业的投资价值。另一方面可以使企业借助交易所的声誉在市场中获得更高的认可价值。因此,可以推测,如果隐性声誉激励机制是有效的,应能引致如下的经济行为发生,即本文的研究假设:

(1)其他因素相同的条件下,证监会在考虑上市资源配置时会受到交易所中上市企业违规频率的影响。

(2)基于上述惩戒对自身利益的影响,交易所有执行隐性声誉激励契约的动机,会对上市企业的资质进行严格审核,以降低企业上市后违规事件发生的频率,从而使得交易所声誉与上市企业质量之间存在着显著的正向相关性。

因此,交易所声誉和上市企业质量之间内生的这种正向关系就成为了检验交易所声誉激励效应的经验标准。以下将沿循这一思路对我国证券交易所的声誉机制的激励效应进行实证考察。国外关于证券交易所声誉和上市企业质量之间相关性的实证研究认为,交易所声誉与上市企业质量间存在显著的正向相关性,即“质量认证”论(Cross,2006)[3]。然而,以上结论是针对成熟市场而言的,目前还没有对我国交易所声誉与上市企业质量之间的相关性进行研究的文献,本文将尝试对这一问题进行实证检验,以考察交易所声誉机制的激励效应。

2 实证模型与计量检验

2.1 变量设计

(1)交易所声誉的度量

国外文献中关于证券交易所声誉的度量方法主要有市场占有率法与境外上市资源所占比例法[6-8]。而在我国证券市场发展的进程中,一方面对于企业上市地点的分配,政府会考虑地域特征、企业性质以及产业政策等综合因素,使得沪深交易所市场份额的形成更加复杂,另一方面沪深交易所并不接受境外企业的上市申请,因此,上述两种方法并不适用于我国交易所的声誉度量。同时,由于我国上市审核的内容与国外存在巨大差异,加之沪深交易所的发展历史较短,因而还没有形成一个公认的声誉层级。迄今为止,没有学术团体和研究机构像美国那样专门针对交易所的声誉进行系统分析及排名研究。这就使得研究变得更加困难了。然而,由于沪深交易所的声誉激励主要来自于政府方面的奖惩,因而从这个视角考虑,本文选择以上市企业违法违规行为发生的频率作为交易所声誉衡量的变量。

进一步,考虑从两个层面对沪深交易所的声誉进行度量:绝对声誉(PREPA)和相对声誉(PREPC)。绝对声誉即某一交易所当年无违法、违规行为的上市企业占当年全部上市企业的比例;相对声誉即某一交易所当年的绝对声誉与另一交易所当年绝对声誉的比值。当然,不得不承认的是,这里对声誉变量的选择方面还是很不精准,甚至是非常牵强的。然而这主要是因为受我国证券市场发展及客观环境的限制,在没有更理想的数据以及替代变量之前,不得不退而求其次,这也是所有经验研究都面临的困境。因此,本文并不期望找到我国交易所声誉的“充分统计量”,而是将替代变量的标准降低到“与声誉正相关”。

(2)上市企业质量的度量

此处选择企业上市后的业绩为度量企业质量(PCOMP)的替代变量。关于企业上市后的业绩情况可以从“中联财务顾问有限公司”和“中国上市公司业绩评价课题组”历年联合发布的《中国上市公司业绩评价报告》中获得[9],该报告根据上市公司的财务效益状况、资产运营状况、偿债能力和发展能力等4大类指标和22类小指标进行打分,将我国上市公司业绩分为优、良、中、低和差五个层级。

2.2 样本数据来源与描述性统计

为导出某一交易所当年无违法、违规行为的上市企业占当年全部上市企业的比例,必须考察该交易所当年违法、违规行为的上市企业占当年全部上市企业的比例。样本数据来自中国经济研究中心的Sinofin上市公司违法违规数据库。在1997年至2010年的14个年份里,剔除冗余49个记录,A股上市企业违规且受到证券监管机构公开处罚的样本共有473个,其中上海交易所有236家,占总样本的54%。其余数据皆根据历年《证券期货市场统计年鉴》与《中国上市公司业绩评价报告》整理,时间跨度为1997~2010年,其计量在Excel2003与Eviews5.0上实现。

由于沪深交易所的上市规则、监管制度以及遵循的法律法规都无差异,因此,主要考察上海交易所的绝对声誉及其相对于深圳交易所的相对声誉与当年上市企业质量间的相关关系。通过Excel统计计算,可以发现,2004年以前,因违规被处罚的企业数量和比重都比较小。这可能与2004年证券监管机构开始着力加强监管有关。

根据历年的《中国上市公司业绩评价报告》,借助Eviews5.0计算所得的上市企业业绩见表1。

表1 交易所审核上市的企业业绩

2.3 实证模型与计量检验

为避免因素分析模型中可能遗漏的重要变量对参数估计的影响和经典计量经济学模型可能存在的伪回归、共线性等诸多问题,本文将采用最新发展的动态计量经济学模型协整研究交易所声誉与上市企业质量之间的相互关系。根据Engle和Granger(1987)[5]的协整理论,在进行实际协整分析时,一般需经以下程序:2.3.1 时间序列数据的平稳性检验

传统的最小二乘法(OLS)对经济变量进行回归分析时,一般都假设经济变量的时间序列是平稳的。而在实际经济的运行中,经济变量很少是平稳的,那么,在假设经济变量是平稳的前提下所做的回归检验,得到的回归结果很可能导致“伪回归”。本文采用Augmented Dickey-Fuller的ADF单位根检验[6],其检验的一般方法为:

其中yt为t时期的变量值,Δyt=yt-yt-1表示一阶差分,εt为随机误差项,服从独立同分布的白噪过程。检验过程中的滞后项的确定采用AIC和SC准则。时间序列PREPA、PREPC与PCOMP的平稳性检验结果见表2。由表2可知,变量PREPA、PREPC与PCOMP的水平序列不能拒绝单位根假设,说明水平序列都是非平稳的,而它们的一阶差分序列拒绝了单位根假设,说明一阶差分序列都是平稳的。

表2 时间序列PREPA、PREPC与PCOMP的平稳性检验结果

2.3.2 交易所声誉与企业质量的Johansen协整检验

根据Engle和Granger的协整理论,对于两个都是随机游走的变量序列,如果这两个序列的某个线性组合是稳定的,则称这两个序列为协整的。协整关系反应了所研究的变量之间存在一种长期稳定的均衡关系。从经济意义上说,这种协整关系的存在可以通过其他变量的变化来影响另一变量的变化。通常有两种方法用来检验变量之间的协整关系,一种是Engle和Granger的两步法;一种是Johansen的极大似然估计法[7]。若采用EG两步法,则样本容量必须充分大,否则得到的协整参数估计量将是有偏的。因为本文中用于分析的有效样本相对较小,故为克服小样本条件下两步法参数估计的不足,本文采用Johansen极大似然估计法对变量进行协整检验。

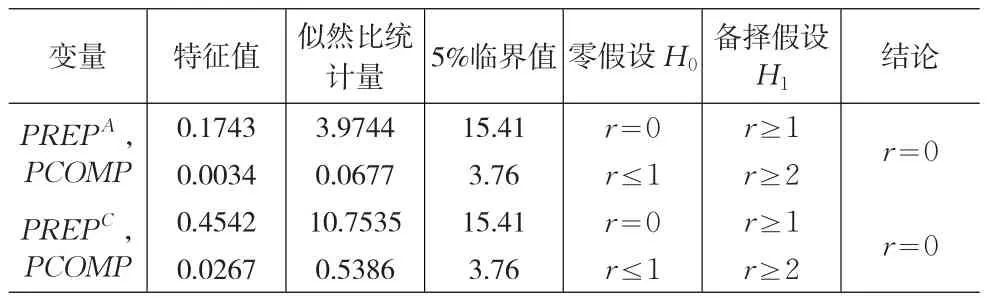

表3 PREPA、PREPC分别与PCOMP的Johansen协整检验结果

Johansen检验是从向量自回归(VAR)出发,先确定合理的滞后期数,再通过Johansen的似然比统计量检验协整向量的个数r。从不存在协整关系(r=0)这一零假设(H0)开始逐步检验,若接受H0表明无协整关系,若拒绝H0,则从r=1再依次做下去,若在r=r0-1拒绝H0,在r=r0处接受,则协整关系的个数为r0。以下采用Johansen极大似然估计法对PREPA、PREPC分别与PCOMP进行协整分析,其结果见表3。

由表3可知,在5%临界值下变量PREPA、PREPC都分别与PCOMP不存在协整关系。这表明无论是交易所绝对声誉与企业质量之间,还是交易所相对声誉与企业质量之间都不能构成一个稳定的系统。

2.3.3 交易所声誉与企业质量的Granger因果关系检验

协整检验结果表明交易所声誉与企业质量之间不存在稳定的均衡关系,但这种非均衡关系是否构成因果关系,还需借助Granger提出的因果关系检验方法进行分析。Granger因果关系检验基于系统的向量自回归(VAR)来定义。假定每一变量的预测信息全部包含在这些变量的时间序列之中。对于两变量情形,检验要求估计以下回归:

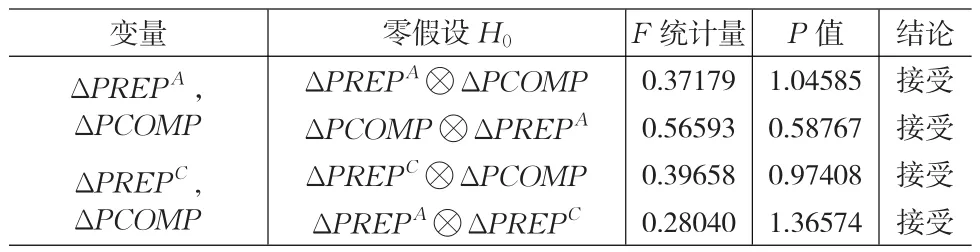

其中c1、c2为常数项;u1t、u2t为白噪声差项,且对所有的t有E(u1t,u2t)=0;α、β、γ、及δ均为系数项;m表示线性约束个数,n表示样本个数。如果接受H01:β1=β2=…=βn=0就说明xt不是yt的Granger因,反之则称xt是yt的Granger因;如果接受H02:γ1=γ2=…=γm=0就说明yt不是xt的 Granger因,反之则称yt是xt的Granger因。以上偏回归系数为零的联合检验可通过F检验来实现。若计算出来的F值大于给定的临界值,就拒绝原假设,说明存在因果关系,反之则接受原假设,说明不存在因果关系。对于不存在协整关系的变量,可用各自的一阶差分序列进行因果关系检验。由于因果关系检验中涉及到滞后阶的选取。本文根据赫池信息准则(AIC)确定各变量的滞后阶数为2。对各变量的Granger因果关系检验见表4。

表4 PREPA、PREPC分别与PCOMP的Granger因果关系检验结果

表4表明,检验结果接受了零假设,在滞后期为2年时,交易所的绝对声誉以及相对声誉与上市企业质量之间不存在因果关系。即交易所的声誉提高或降低未必会引起企业质量的提高或降低,反之亦然。这在一定程度上反映我国交易所还处于初期发展阶段,与企业质量之间还远未达到像成熟市场中那样互动的关系。

3 结论

以上关于上海证券交易所的绝对声誉、相对声誉与其上市企业质量间的相关关系检验表明:首先,交易所声誉与与企业质量之间不能构成一个稳定的系统;其次,交易所声誉与上市企业质量之间不存在因果关系。因此,在我国证券市场中,上市企业质量与交易所声誉之间并不存在成熟市场中“质量认证论”所表述的正向相关关系。交易所声誉与上市企业质量之间的关系被扭曲,这表明我国交易所的“质量认证”职能缺位。从而,根据假设可知,由证监会控制上市资源分配权而形成的交易所声誉激励机制的激励效应并不显著。

综上所述,要理顺交易所与企业质量之间的关系,发挥交易所的“质量认证”功能及声誉激励效应,就必须采取企业上市机制市场化、上市费率市场化、及逐步进行交易所公司化改制等有针对性的政策措施。

[1] 鞠敬;沈冬军.非互助化证券交易所监管权的法律配置[J].西南民族大学学报(人文社科版),2010,(12).

[2] 晏雨.论证券交易所自律监管的司法权介入[J].学理论,2011,(1).

[3] Frank B.Cross,Robert A,Prentice Robert.The Economic Value of Se⁃curities Regulation[J].Cardozo Law Review,2006,(28).

[4] 中联财务顾问有限公司.中国上市公司业绩评价报告[M].北京:中国经济出版社,2011.

[5] Engle R.F.,Granger C.W.J.Cointegration and Errr Correction:Repre⁃sentation,Estimation and Testing[J].Emnometrica,1987,55(2).

[6] Dickey D.A.,Fuller W.A.Distribution of the Estimators for Autoregres⁃sive Time Serieswith a Unit Root[J].Journal of the American Statisti⁃cal Association,1979,74(366).

[7] Johansen S.Statistical and Hypothesis Testing of Coine-grating Vec⁃tors[J].Journal of Economics Dynamics and Contral,1998,(12).