基层央行节能减排绩效审计初探

2012-07-11刘瑞芬

刘瑞芬

一、节能减排绩效审计的内涵

1948年3月,阿瑟·肯特在《内部审计师》中首次提出了“绩效审计”这一概念。1986年召开的最高审计机关国际组织会议上对绩效审计的概念和目标加以明确。绩效审计就是“除了合规性审计,还有另一种类型的审计,它涉及对公营部门管理的经济性、效率性和效果性的评价”。国际会计标准委员会1992年将绩效审计定义为“经济性、效率性和效益性审计”。

绩效审计的核心涵义在其“3E”性,即经济性、效率性和效果性。笔者认为,对于节能减排工作来说,绩效审计的核心内容就是履行职责过程中资源利用的“经济性”、节能减排管理的“效率性”和节能减排活动的“效果性”。

二、基层央行开展节能减排绩效审计的必要性

(一)开展节能减排绩效审计是加强节能降耗的需要

我国“十一五”期间,已将节能减排、环境保护列入国家发展战略。“十二五”规划纲要又进一步明确提出:坚持把建设资源节约型、环境友好型社会作为加快转变经济发展方式的重要着力点。人民银行系统副省级以上分支行有36个,地市级支行308个,县支行1766个,加上直属企事业单位,是一个很大的能源消耗单位。如何通过审计活动,进一步提高人民银行节能减排工作,成为摆在内审人员面前的一个重要而新鲜的课题。

(二)开展节能减排绩效审计是央行内审工作转型的需要

在美国、英国、日本等国家,绩效审计在审计业务中占有相当大的比重。在2008年公布的《审计署2008至2012年审计工作发展规划》中首次明确,到2012年基本建立起符合我国发展实际的绩效审计方法体系。2010年全国两会上,国家审计署审计长刘家义表示,到2012年,我国所有的审计项目都将开展绩效审计。审计形势的发展对人民银行内部审计工作提出了新的要求,需要审计工作不仅在合规性审计方面履行好职责,还要在促进提高资金和公共资源配置、使用、利用的经济性、效率性和效果性发挥更大的作用。人民银行开展绩效审计已是内审工作转型的必然要求,而且随着社会的发展,人们对节能降耗、环境保护的关注度越来越高,逐步试点推广节能减排绩效审计是人民银行做好绩效审计必不可少的一环。

(三)开展节能减排绩效审计是促进央行干部职工探索创新的需要

人民银行系统开展的合规性审计通常只要求干部职工在履行职责时做到合规合法,对于一些创新性的东西不做过多的关注,一定程度上削弱了其创新的热情。而绩效审计不仅要看干部职工在履职过程中是否做到合规合法,更要关注干部职工的工作是否产生绩效,这势必促进干部职工在履行职责时不断开拓新思路、尝试有益新方法,掀起工作创新的高潮。同时,绩效审计尤其是节能减排绩效审计对于人民银行内审人员也是一个崭新的课题,开展此项工作也必将激发内审人员的学习热情和探索创新精神,从而为内审转型工作奠定坚实的基础。

三、基层央行开展节能减排绩效审计的初步设想

(一)审计方案的制定原则

1.特殊性与普遍性相结合的原则。节能减排工作是一项全国性的工作,有关规章制度、文件要求的制定具有一定的普遍性。但是,由于地域性等方面的原因,每个地方、每个单位的节能减排工作又具有个体性和特殊性。因此,在制定审计方案时,应在充分学习有关普遍性制度的基础上,注重具体的调查研究,努力做到特殊性与普遍性相结合。

2.合规性审计与绩效审计相结合的原则。基层央行的节能减排工作尚处于探索阶段,应主要从整体上把握审计对象节能减排工作的开展情况,着眼于被审计单位组织管理体系的搭建,对文件有明确规定的内容采用合规性审查为主;对可以获得相关可靠数据的,反映节能减排工作成效的,采用绩效性评价为主,做到合规性审查与绩效审计的有机融合。

3.绩效考核与绩效审计相结合的原则。近年来,人民银行节能减排办公室每年都会对分支机构的节能减排工作进行考核,并逐步建立了一套较为完善的考核机制,这对开展节能减排绩效审计具有较强的借鉴作用。因此,在制定审计方案时将绩效考核与绩效审计结合起来,既可以有效推动央行节能减排绩效考核的实施,又可以促进央行绩效审计工作的顺利开展。

4.定量分析与定性评价相结合的原则。节能减排工作没有明显的数量特征,不能简单地通过数值计算和比较来分析评价。因此,在进行指标选取时,既要考虑运用量化指标进行对比分析,又要考虑运用非数量指标进行定性描述与评价,做到定量分析和定性评价相结合。

(二)审计工作框架

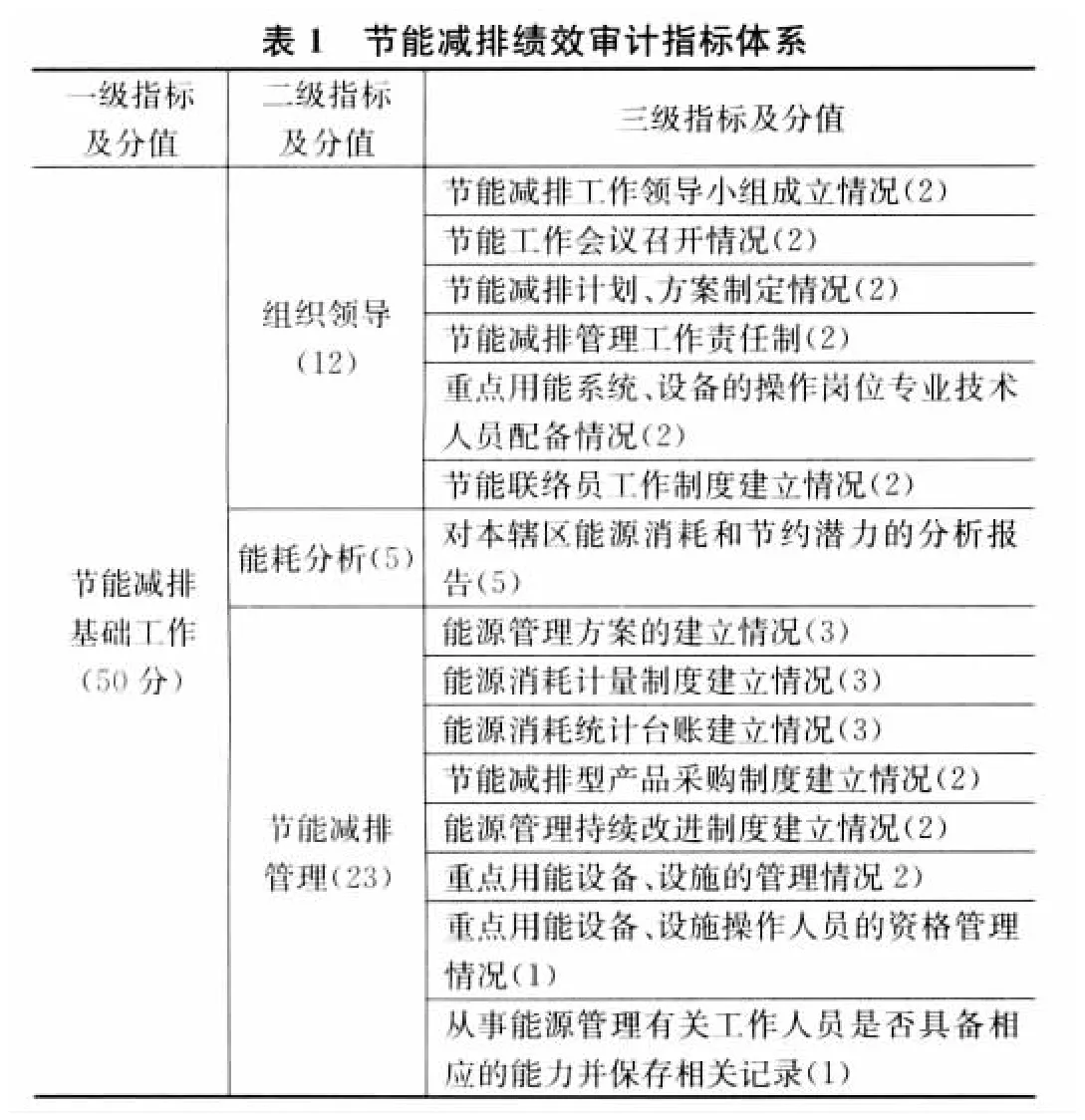

在深入分析基层央行节能减排工作实际的基础上,从节能减排基础工作、节能减排重点工作、节能减排创新工作三个方面对被审计单位开展审计评价。(详见图1)。

图1 绩效审计工作框架

围绕绩效审计工作的总体框架,共设置3个一级评价指标、9个二级评价指标、27个三级评价指标,并赋予不同的评价权重,基本覆盖了基层央行节能减排工作的要求(详见表1)。

?

?

选用的绩效评价指标包括政策性标准(文件规定)、目标完成情况、历史对比标准、创新工作情况等,通过构建节能减排评价指标体系,对被审计单位节能管理工作形成全面、系统的评价。

(三)审计评价方法

根据每项评价指标的重要性分别设置不同的分值,通过对各项目打分加总,以此对审计结果进行量化评价。按评价综合得分情况划分为3个绩效级别,将60分以下评价为不合格;60—80分评价为良好;80分以上评价为优秀。

(四)审计调查辅助工具

为了更好地开展节能减排绩效审计调查,设计《节能减排绩效审计检查对照表》,将审计方案细化,把检查指标、检查依据、检查方法、项目分值等都设置于表内,方便检查工作,提高检查效率。为了较深入地了解被审计单位人员的节能意识,获得更多的节能减排建议,设计《节能减排常识问卷》。该问卷由选择题和问答题组成,其中选择题分值为100分,主要是评价被审计单位对节能减排常识的掌握程度及自身的节能习惯,问答题不参与计分,主要是征求一些节能建议。

四、对节能减排绩效审计的几点思考

(一)注重审计成果转化利用

审计的目的是为了通过审计更好地促进被审计单位及其他有关工作的提高完善。通过开展节能减排绩效审计,能够总结被审计单位在节能减排工作方面取得的成绩,也会发现被审计单位当前节能管理工作中的一些薄弱环节。如果仅仅是将上述发现停留在审计报告上,便失去了审计的价值。如何通过有效途径,将好的经验推广开来,将发现的问题整改到位,是我们在审计过后应该认真思考的。

(二)确保节能减排绩效审计的连续性、长期性

节能减排工作是一项长期而艰巨的工作,每年的工作重点、能源消耗指标等内容都会有变化,这也要求我们的节能减排绩效审计工作必须是一项长期连续的工作。只有长期连续的审计评价,才能总结评价一个单位、一个部门节能减排工作的发展与进步,才能更好地促进节能减排工作的开展。

(三)尝试节能减排绩效审计与其他审计相结合

节能减排绩效审计是一项相对单一的审计业务,随着此项审计的连续开展,在针对已审计过的单位重新进行此项审计时,某些审计内容(如一些基础工作)将会在以后的审计中减少。为了有效的利用审计资源,可以尝试将节能减排绩效审计与其他审计结合,如将节能减排绩效审计与履职审计结合,以达到提高审计经济性与效率性的目的。

[1]杨树青.基层人民银行绩效审计初探[J]华北金融,2011(1):43-45.

[2]徐丽红.人民银行节能减排绩效审计评价指标体系的构建及注意事项[J]中国内部审计,2010(11):70-71.

[3]韩锡峰,郭俊华,任文涛.央行绩效审计探讨[J]华北金融,2011(1):46-48.