2011年国内外玉米市场回顾与未来展望

2012-07-10徐伟平

徐伟平

(农业部信息中心,北京 100125)

1 中国玉米产业发展变化特点

1.1 玉米生产持续向好

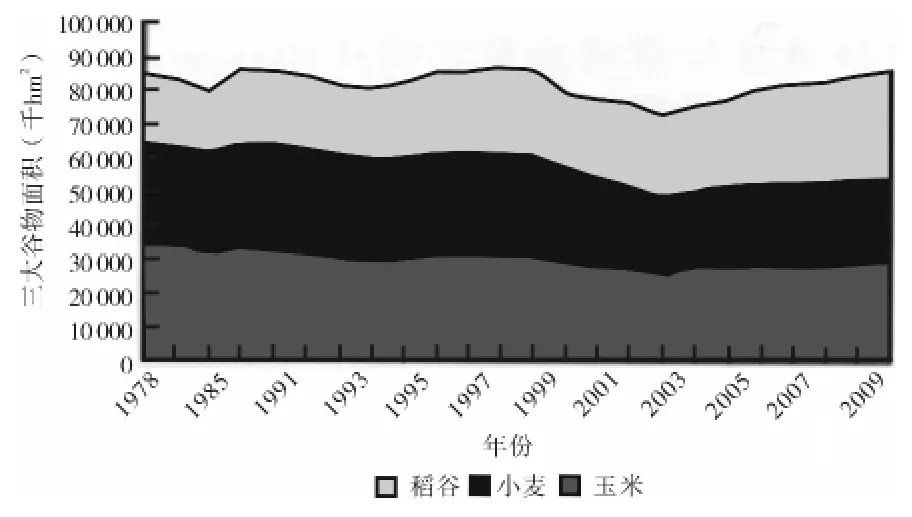

1.1.1 玉米种植面积不断扩大,居谷物之首 玉米是我国主要粮食作物之一,约占粮食总产量的1/4。在三种大宗粮食作物中,玉米表现最为稳定,面积比重稳步上升。1979~2001年,稻谷、小麦和玉米面积的比重分别为37.1%、31.7%和31.2%,玉米排行一直居第三位。2002年以后,在稻谷、小麦生产连年滑坡的情况下,玉米生产相对稳定,表现为玉米面积比重超过小麦,跃居第二。2007年以后,三大粮食作物播种面积再次发生变化,玉米比重超过小麦和稻谷,跃居首位。2010年,稻谷、小麦和玉米比重分别为27.2%、22.2%和29.6%,玉米连续保持第一 (图1)。

图1 1978年以来我国三大谷物面积比较

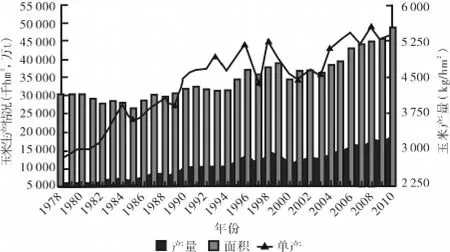

1.1.2 玉米单产总体水平不断提高,有望创历史新高 改革开放以来,我国玉米单产水平上升较快,1978年全国平均产量2 802kg/hm2,2001年增加到4 422kg/hm2,年均递增2.7%。近10年,仅2003年、2007年和2009年因气候因素造成单产下降,其他年份均保持增长。2010年,玉米单产达5 445kg/hm2,仅次于2008年5 556kg/hm2的最高水平,比2001年增产1 032kg/hm2,增长23.3%,10年间年均递增 1.9%。2011年气候总体有利,病虫害发生较轻,有利于单产提高。此外,各地普遍推广密植技术,进一步推动了单产提高。预计玉米单产达到5 700kg/hm2,创历史新高。总体来看,我国玉米单产主要受气候因素影响较大,由于自然灾害频繁发生,年度之间单产水平波动较大,增长并不稳定。

1.1.3 玉米产量保持较快增长,在粮食中的比重快速上升 改革开放以来,我国玉米产量由1979年的6 004万t增长到2008年的1.66亿t,增长了1.97倍。年均增长4.2%,比稻谷提高3.0个百分点,比小麦提高1.4个百分点。进入新世纪以后,稻谷和小麦产量不断下降,玉米产量却呈恢复增长趋势,并不断创历史史最高纪录。2010年玉米产量为1.77亿t,在三大谷物中的比重达32.4%,比上年提高1.5个百分点,比2001年提高7.2个百分点,比改革开放之初提高14.1个百分点。玉米生产稳步增长为国家粮食安全做出了重要贡献,玉米在国内粮食中的比重快速上升接近稻谷,成为我国第二大粮食作物。2011年我国玉米生产继续保持良好势头,加上气候较常年偏好,预计产量将达到1.89亿t,比上年增长6.6%(图2)。

图2 1978年以来我国玉米生产情况

1.1.4 玉米生产优势区域初步形成,单产贡献率明显提高 我国玉米种植遍及全国,但地区分布并不均衡,东北和华北是我国最重要的玉米主产区,产量占全国2/3强。近10年,我国玉米生产区域布局逐步向优势区域集中。2010年,吉、黑、辽、内蒙、晋、冀、鲁、豫7省1区玉米面积占全国69.1%,比10年前提升5.7个百分点。在优势区域面积扩大的同时,单产也表现出较大幅度的提高。2010年7省1区平均单产达5857.5kg/hm2,比全国平均单产提高403.5kg/hm2,比10年前增加1222.5kg/hm2,增长26.4%。

1.2 玉米消费保持刚性增长态势

玉米一度是我国主要的口粮品种,改革开放以来,受畜牧业和工业需求增长拉动,玉米消费由食用转向饲用为主。近几年由于燃料乙醇需求强劲,玉米工业消费增长迅速,在带动玉米消费保持刚性增长的同时,消费结构发生显著变化,呈现“食用消费逐年下降、饲料消费稳步增长、工业消费快速发展”的格局。新世纪以来,国内玉米消费年均增4%。其中,饲料消费年均增长2.7%,工业消费年均增长16.7%,工业消费是影响玉米市场最活跃的因素。

1.2.1 食用消费总量逐年下降 随着人民生活水平的提高,膳食结构发生了显著变化,玉米食用消费呈逐年下降趋势。根据国家统计局农村住户调查和城镇居民住户调查数据以及城乡人口数测算,1990年玉米食用消费约2 120万t,约占玉米消费总量24.1%。2000年玉米食用消费约1 375万t,约占玉米消费总量16.7%。2010年玉米的食用消费量进一步减少到725万t,占玉米消费总量的4.1%。

1.2.2 饲料消费总量增长,但比重下降 玉米既可以作为工业饲料的原料,也可以直接作为饲料喂饲。世界上约65%的玉米用作饲料,我国则在70%左右。改革开放以来,我国畜牧业保持快速发展趋势,饲料需求量不断增加,饲用玉米消费的年增长率保持在2%~3%。2010年饲用玉米总量1.07亿t,占消费总量的59.9%,比10年前下降12.4个百分点。

1.2.3 工业消费是玉米消费的新增长点 传统玉米加工产品主要包括淀粉、酒精 (含燃料乙醇)两大系列,近年来,随着玉米深加工产业的快速发展,出现了丙二醇和赖氨酸等新产品,不仅填补了国家空白,也拉动了玉米消费快速增长。2010年工业消费为5 618万t,占消费总量的31.5%,比10年前提高22.8个百分点。

1.2.4 种用消费量基本稳定 据国家发展和改革委员会农产品成本收益调查数据,现阶段我国玉米种植用种约45kg/hm2,每年耗用玉米种子110万t左右。由于玉米育种及耕作技术的不断进步,玉米的平均用种量呈逐渐下降趋势,但近几年玉米播种面积增加,一增一减,玉米用种量比较稳定。2010年由于面积扩大,种用玉米略有增加,为128万t。由于种用玉米在玉米总消费量的比重不足1%,对玉米消费总量变化影响很小。

1.2.5 玉米损耗稳中有降 玉米损耗主要包括收获、运输及储存过程中发生的损耗。研究表明,我国玉米综合损耗率为3%~3.5%。2010年由于产量增加,预计玉米损耗量为683万t,约占玉米消费的4%。总体来看,随着粮食市场放开以及农户经营能力的逐步提高,国有粮食企业、饲料等加工企业以及农户运输及储存的能力都有所提高,因此玉米综合损耗率呈稳中稍降的态势。由于玉米损耗所占比重小,对玉米消费总量变化没有显著影响。

1.3 中国玉米进出口形势分析

近年我国玉米出口大幅下降,进口总量少但增速快。2007年底国家相继出台调控政策,包括取消玉米及其制粉13%的出口退税、增收玉米及其制粉出口暂定税率(分别为5%和10%)等。2008年我国玉米出口大幅下降,对传统出口市场日本、韩国的出口急剧下降。据海关总署统计,2008年,我国出口玉米25.2万t,比上年大幅下降94.9%,创1996年以来出口新低。主要出口市场为中国台湾和朝鲜,分别占我国出口总量的54.6%和38.7%,对日本的出口量同比下降99.7%,对韩国没有出口。玉米进口增速加快,但进口总量很少。

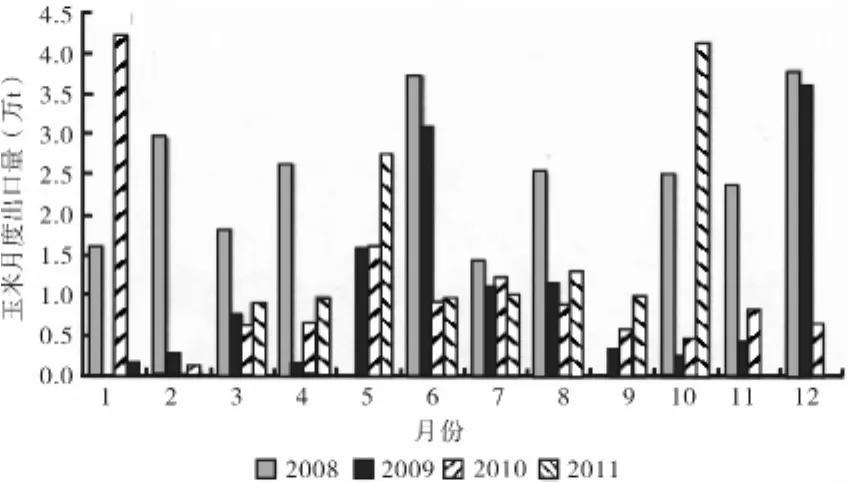

1.3.1 2011年我国玉米呈现出口增加、进口减少态势 2011年1~10月累计出口玉米13.2万t,同比增加17.6%;进口 93.8 万t,同比减少36.7%(图3)。出口省份主要是吉林和辽宁,分别占出口总量的91.2%和8.4%,且全部出口到朝鲜。进口省 (市、自治区)主要有广东、江苏、上海和广西,分别占进口总量的32.7%、16.7%、13.4%和12.3%,进口主要来源于美国,占进口总量的97.9%,其他少量进口来源于缅甸、老挝等边境贸易。

图3 2008年以来我国玉米月度出口量

1.3.2 未来我国玉米进出口趋势 我国玉米进出口取决于国内玉米供求形势的变化。鉴于国内玉米连续多年产大于需,东北产区存在供给压力,预计增加出口的可能性较大。进口方面,近期国际价格出现大幅度回落,国外玉米到达我国港口的价格已接近国内玉米价格,未来进口可能增加,但考虑到国际供求关系趋紧,玉米库存水平很低,预计玉米进口仍将维持在较低水平。

1.4 中国玉米产大于需,市场供应充足

由于玉米的种植收益比大豆和小麦高,近年玉米面积不断增加,国内玉米连续丰收,加上2008年以来玉米出口大幅下降,国内玉米供求关系发生了较大变化,市场供给充足。2011年全国玉米播种面积0.32亿hm2,比上年增加1.3%。由于大部分产区水温条件较为适宜,利于玉米生长发育,玉米长势好于2010年。预计2011/12年度,新增供给将达到1.89亿t,总供给量增加到2.4亿t,增长5.9%。总消费1.83亿t,增长2.3%。消费增长趋缓,一方面是国家调整深加工产业政策、暂停深加工企业收购玉米增值税抵扣等,玉米深加工业受到限制;另一方面,由于小麦玉米价格倒挂,饲用小麦替代量明显增加。预计全社会期末库存增长19.2%。库存消费比31.6%。

1.5 国内玉米价格稳步上涨,屡创历史新高

2011年2月以来玉米价格保持1%~3%小幅上涨态势,并屡次刷新历史纪录。产区价格相对销区略显活跃,其中东北产区价格涨幅较大。2011年1~11月,产区平均批发价格2 158元/t,同比涨14.6%。其中,东北产区2 137元/t,同比涨19.6%;华北黄淮产区2 160元/t,同比涨13.2%。销区平均批发价格2 409元/t,同比涨14.4%。10月,产区价格2 324元/t,同比涨17.5%。10月产、销区价格为2 324元/t和2 614元/t,与上一轮波动周期的高点价格(2008年7月)相比,分别上涨41.2%和36.3%,均创历史新高。

2 世界玉米产业发展变化分析

20世纪末,玉米工业属性拓展,以玉米为原料的燃料乙醇产业迅速兴起,推动全球玉米生产有了很大的发展。1998年全球玉米产量首次突破6亿t,跃居小麦之上成为世界第一大粮食作物,此后保持年均2.6%的增速,稳居世界首位。

2.1 世界玉米生产的现状

进入新世纪以来,全球玉米生产持续增加。2004年达到7.12亿t,创历史最高纪录。2005年和2006年,美国玉米产量分别为2.82亿t和2.68亿t,分别比上年减产5.9%和5.2%。受此影响,全球玉米产量连续下降到6.96亿t和6.93亿t,但仍处于历史较高水平。2007年全球玉米产量再度刷新历史纪录达到791.6亿t,比2004年增长11.2%。预计2011年,全球玉米产量8.59亿t,比上年度增产3.7%,比2004年增长20.6%,再创历史新高。

世界主要玉米生产国集中在美国、中国和巴西。这三个国家玉米产量占全球总量的67%左右。其中,美国占世界玉米总量38%,高居首位;中国次之,占世界玉米总量的22%。从近10年的生产情况看,美国和中国玉米产量之和比较稳定,占全球玉米产量的60%左右。从近5年的发展来看,中国玉米生产相对稳定,美国玉米生产波动较大。中国玉米5年年均增长和波动幅度均为5.8%,美国玉米近5年年均增长4.8%,波动幅度达11.6%。

2.2 世界玉米消费的现状与趋势

2.2.1 世界玉米主要消费国家和地区相对集中 全球玉米消费主要分布在美国、中国、欧盟和巴西以及墨西哥、东南亚、日本、加拿大、韩国等国家和地区。分布范围广,但全球半数以上的消费量相对集中在美国和中国。2010/11年度,全球玉米消费量达到8.437亿t,增长2.5%。美国消费量2.85亿t,占世界玉米消费总量33.8%,居世界首位。中国玉米消费量1.76亿t,占世界玉米总量的20.9%,排名第二。在既是生产国又是消费国的国家中,欧盟和巴西基本满足自给自足。从近年的情况看,美国和中国玉米消费比重呈增长态势,相反主要依赖进口玉米的日本和韩国的玉米消费呈下降态势。

2.2.2 全球玉米消费增长,但增速趋缓 进入21世纪,全球玉米需求呈稳定增长的趋势,2000~2003年增幅为1%~2%,2004年以后由于美国燃料乙醇工业快速增长,带动玉米工业消费大幅增加,玉米需求增速加快,年均增幅提高到4.4%。2004/05年度全球玉米消费将达到6.851亿t,比上年度增长6.0%。之后的几年里玉米消费增速迅速减小,但全球消费量保持在7亿t以上,属于历史高水平。预计2011/12年度,全球总消费量将进一步增加到8.66亿t,比上年度增长2.7%。

2.3 全球玉米供求趋紧态势长期存在

过去10年,全球当年玉米生产不能满足当年消费需求,仅2004年和2007年全球玉米大丰收除外。目前,全球玉米库存处在较低水平,库存消费比低于联合国粮农组织确立的17%的全球粮食安全警戒线。据美国农业部农作物供需报告,预计2011/12年度全球玉米总产达到创纪录的8.59亿t,较上年度增产约3.7%。总消费量将进一步增加到8.66亿t,比上年度增长2.7%,主要是饲料消费增加。由于产不足需,期末库存将继续下降到1.22亿t,减少5.8%,库存消费比进一步下降到14.0%,比上年度下降1.3个百分点(图4)。

图4 1992/93年度以来全球玉米供求情况

2.4 世界玉米进出口形势分析

由于美国国内玉米消费依然保持快速增加,而新增供给预期减少,相应2008/09年度,美国调减玉米出口大幅下降17.5%,直接导致全球玉米贸易下降,这是全球玉米贸易在连续4年增长后出现的首次减少。随着各国经济的相继复苏,全球玉米贸易将呈恢复性增加态势,预计2011/12年度,全球玉米贸易量9 514万t,较上年度增长5.2%。

2.4.1 主要出口国集中在少数几个生产大国 美国长期占据全球第一出口国位置,出口量约占全球的65%。其他主要出口国包括阿根廷、巴西等,分别占16%和7%。近年来,随着国内玉米供求关系趋紧,我国玉米出口量呈下降趋势,在全球玉米出口中所占份额明显下降。根据美国农业部统计,2010/11年度,全球玉米出口量为9 045万t,同比减少6.6%。其中美国4 660万t,占全球玉米贸易量的51.5%。

2.4.2 未来贸易发展趋势 从全球玉米贸易趋势来看,少数玉米生产大国垄断玉米国际贸易的局面将仍将得以维持,但格局可能发生一些变化。受燃料乙醇玉米用量快速增长影响,美国玉米出口将会下降,而南美和乌克兰等随着玉米生产的发展,在全球玉米贸易中的地位将上升。

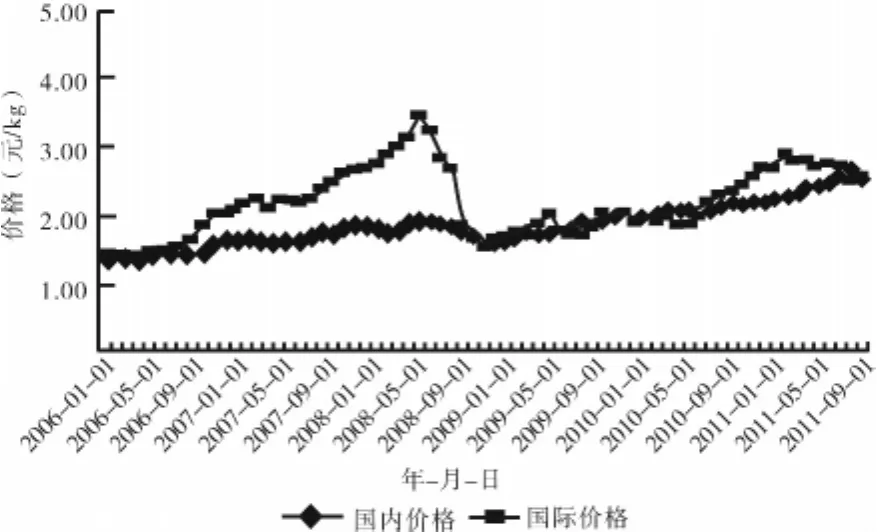

2.4.3 玉米进口具备价格竞争力,但批量进口可能性不大 比较进口玉米是否具备价格竞争力,要参照国内玉米主销区的批发价格和国外进口到国内同一地点的价格,同时要考虑海运费、保险费、关税、增值税、损耗、港杂费等因素。以广州黄埔港为例,2011年上半年,由于国际价格快速上涨,国内外玉米价差逐步拉大,下半年开始随着国际价格大幅回落,国内外价差开始缩小。11月,美国玉米运抵我国南方港口的到岸税后平均价为2.546元/kg,与国内玉米到港价格基本持平(图5)。从价格上看,存在进口玉米的可能。但由于进口玉米运输时间长,一般要滞后2~3个月,对企业生产影响较大,而国内玉米供给充足,并且价格与进口玉米相当,能够随时满足企业需求,预计短期内批量进口玉米的可能性不大。

图5 2006年以来广州黄埔港国内外黄玉米到港价格对比

3 未来展望和政策建议

2011年华北地区播种期推迟,收获期较往年偏晚约半个月,与东北产区大面积收获期基本一致,两大产区新玉米同时上市,加大市场供给压力。此外,一些地方增产幅度较大,如黑龙江玉米面积较上年增加11.2%,阶段性和局部性市场供给压力可能较大。新玉米上市以来呈现价格高开低走,买卖双方观望情绪浓厚,市场处于僵持状态,预计后期存在继续下跌的可能。建议密切关注市场动态,及早制订并完善玉米临时收储政策预案,制定合理收储价格,完善操作办法,保证农民收益,防止出现"卖粮难"及价格异常波动,并引导2012年玉米生产进一步发展。

劳动力外出增加和种地人年龄老化,加速规模生产需求,专业合作社在粮食生产中的作用日益突出。据调研了解,辽宁铁岭县蔡牛镇张庄粮食生产合作社,通过社员入股流转土地,购买农机,实现统一播种、施肥、防虫、收割、收购、销售和分红,玉米单产比其他农户高出2 250kg/hm2,收购价格比市场价高出约0.02元/kg,每袋化肥比散户低5元,种子每袋低3元,节约了成本,解决了一家一户在玉米生产和销售中的许多困难,现在会员已发展到3 000多户,农机作业辐射面积4万hm2以上。个别地方玉米单产接近美国的单产水平,如山东泰安市宁阳县推广郑单958、浚单20等紧凑型品种,玉米平均穗数达到69 225株/hm2,比2010年增加3 930株/hm2,平均单产8 137.5kg/hm2,增长2.6%。集约化生产减少劳动力使用量,降低生产投入,将成为我国玉米生产持续发展的新模式。