台湾评估行业现状及两岸的比较与差异

2012-07-07福建省闽台评估行业交流合作办公室

■ 福建省闽台评估行业交流合作办公室

两岸评估业的发展时间各有长短,但是两岸都是依“法”进行行业管理;两岸社会经济体制各不相同,但在行业管理、准则推行以及市场准入等方面,具有许多共同之处。两岸完全可以存异求同、取长补短,共同打造交流发展平台。

一、法律法规方面

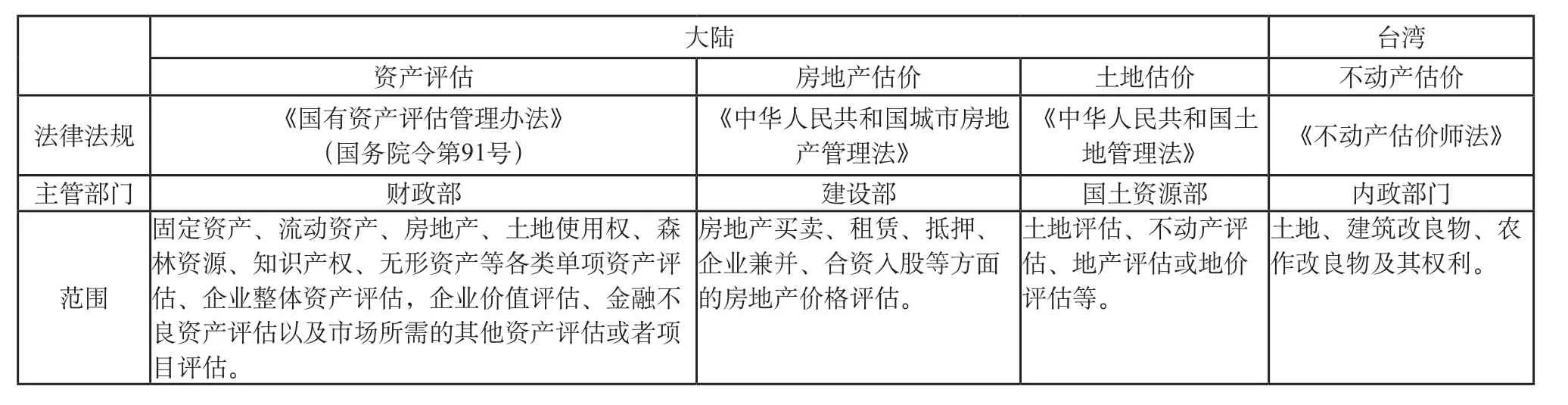

台湾评估行业主要是在不动产估价领域开展经营活动,在人员资格、机构资质上也只有不动产估价师一种从业资格。除不动产估价之外,虽然也开展动产(机器设备)、珠宝、无形资产和企业评价等评估业务,但没有行业规范性管理。目前,在台湾比较规范管理的只有不动产估价行业,管理的法律有《不动产估价师法》和《不动产估价师法施行细则》,其管理职能由内政部门行使。

?

大陆目前还没有专门规范评估行业的《评估法》或《评估师法》,对资产评估、房地产估价、土地估价三个行业的管理依据只有部门规章和行业规范。而台湾有专门规范不动产估价行业的《不动产估价师法》,但其执业内容只限定在不动产范围,不涵盖其他资产。

二、行业管理

台湾评估行业的管理主要是对不动产行业的管理,对不动产估价机构和不动产估价师注册均实行政府许可的方式,由所在地直辖市政府或县(市)政府审查登记,取得开业证书。目前,全台湾共有不动产估价机构249家、不动产估价师405人,其中申请执业的275人。

不动产估价师执行业务必须申请开业证书,在未领取开业证书前,不得执行业务。不动产估价师开业,应设立不动产估价师事务所,或由两个以上估价师组成联合事务所,共同执行业务,不得设立分所,也不得以股份有限公司、有限责任公司等方式开业;不动产估价师成立事务所并领取开业证书后,要加入不动产估价师公会,方可执业,并按规定缴纳会费。公会分为台湾地区联合会和县(市)公会两级,主要负责不动产估价技术研究、保障会员合法权益、调解会员争议、开展专业训练、对外交流联系、处理政府与民间委托纠纷等事务。

中国资产评估协会、中国房地产估价师协会、中国土地估价师协会都是社会团体性质,具有独立的社团法人资格,在行业管理上与行政主管部门密不可分。在大陆,大多数地方只在省会和计划单列市设立评估行业协会,少数地级市设立评估行业协会。台湾评估行业协会,主要是不动产估价师公会,台湾不动产估价师公会设立在其直辖市或县(市),直辖市或县(市) 不动产估价师公会由该区域内开业的15名以上不动产估价师发起组织,开业不动产估价师不满15名的,要加入临近直辖市或县(市)的不动产估价师公会。同时,成立了不动产估价师全台联合会。台湾不动产估价师公会也是依法设立的职业团体,是单纯的民间团体组织,与政府管理部门没有关系。

?

三、执业资格

(一)执业资格取得

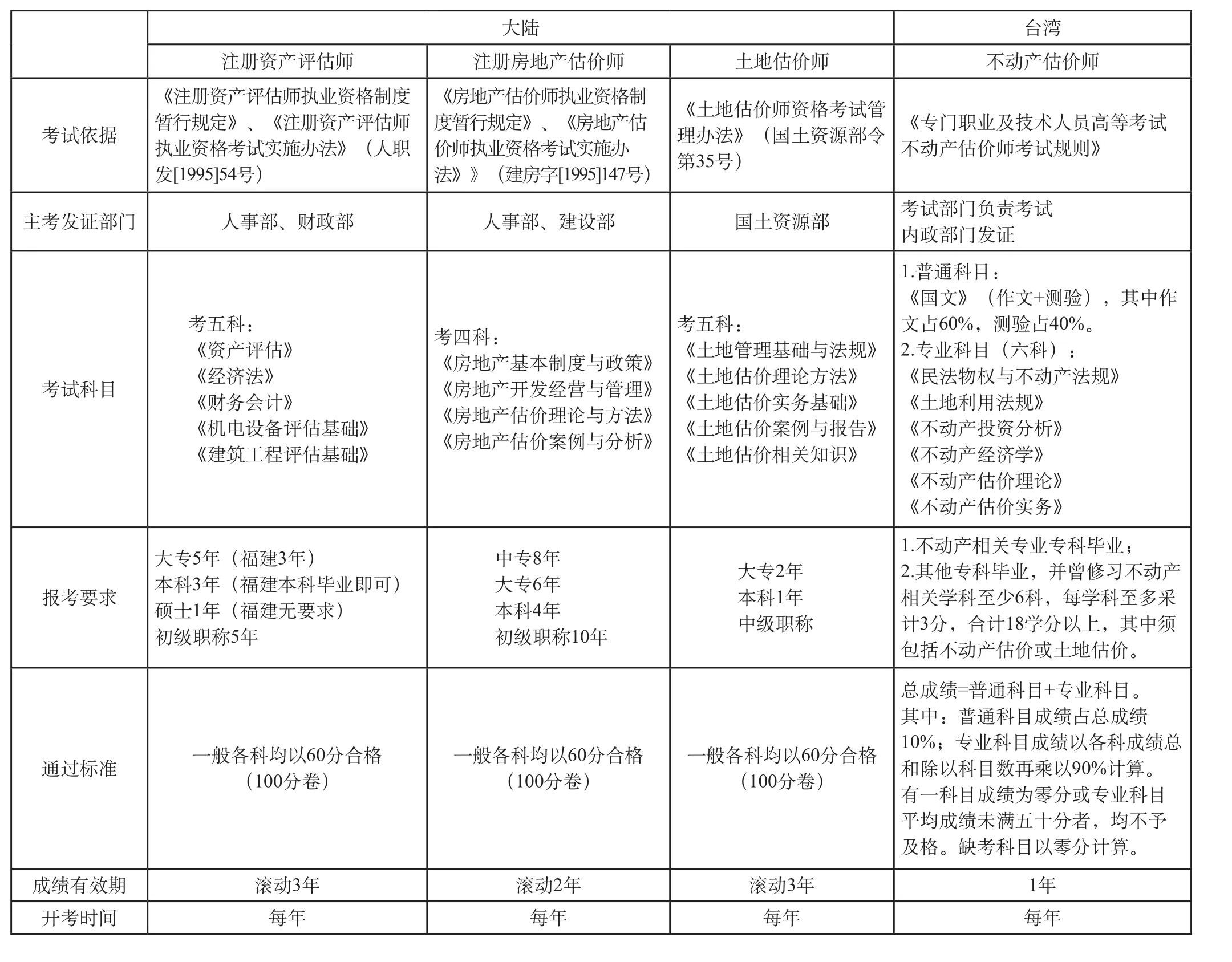

台湾评估执业资格通过考试取得的只有不动产估价师一种,考试由考试部门负责,通过考试后由内政部门发证。

在执业资格的取得上,台湾与大陆的差异主要表现在:一是台湾不动产估价师考试与大陆三种资格考试,虽然专科以上都可以报考,但大陆三种资格报考时均对工作年限有要求,而台湾没有对工作年限的要求。二是台湾不动产估价师的考试科目比大陆三种资格的考试科目多,且有普通科目和专业科目之分。三是台湾不动产估价师考试与大陆三种资格的考试虽然都是每年开考一次,但对成绩有效期的规定不同,大陆的注册资产评估师和土地估价师的考试成绩可以连续滚动3年有效,注册房地产估价师考试成绩可以连续滚动2年有效,而台湾不动产估价师的考试只能一次通过。四是台湾不动产估价师考试的成绩计算要求较高,不仅普通科目与专业科目合计的总分要达到一定要求,且6科专业科目若平均成绩未满50分的,均不予及格。而大陆三种资格的考试成绩一般以各科满60分就算合格(100分卷),不以总分录取。

(二)评估师执业注册

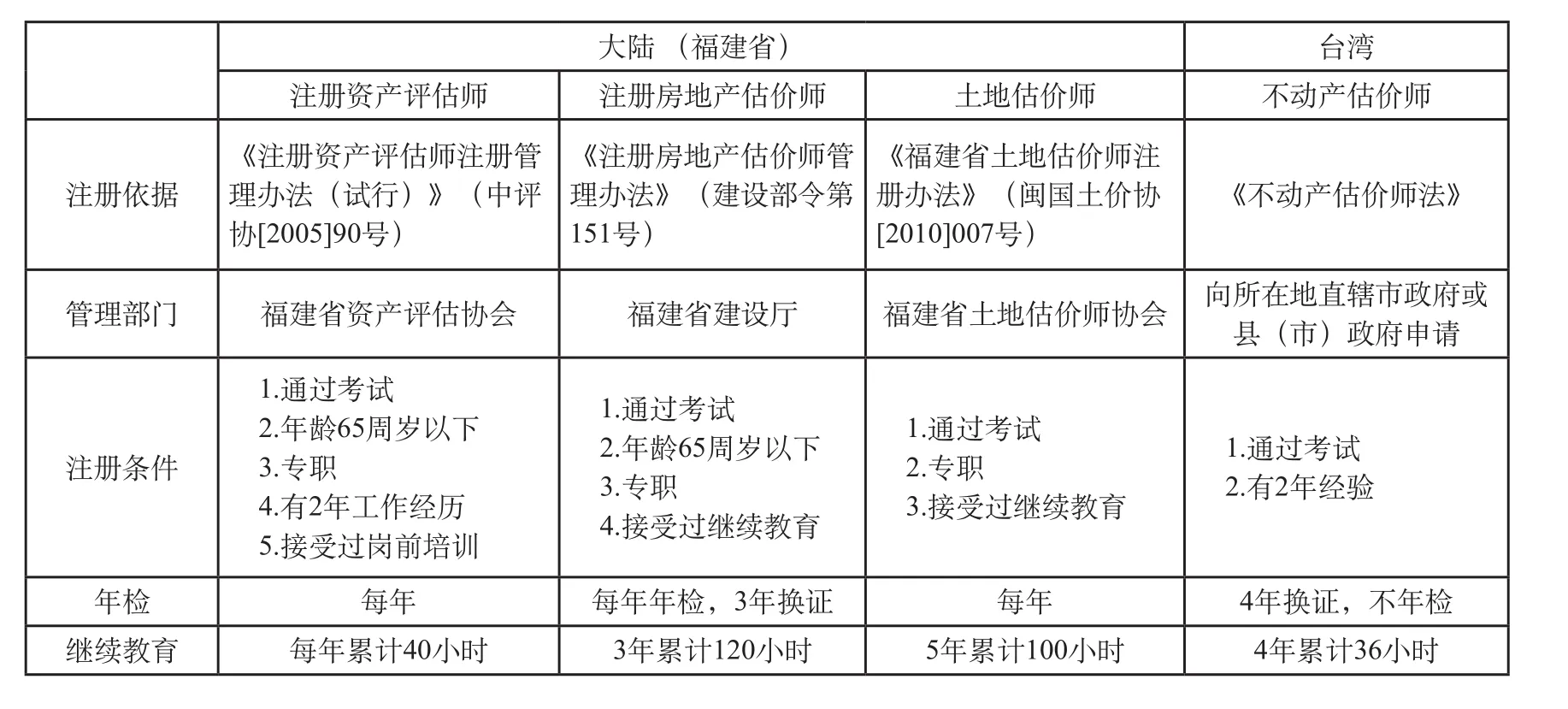

台湾不动产估价师也实行属地管理方式,取得不动产估价师资格证书、并有两年估价经验的人,可向所在地直辖市政府或县(市)政府申请登记开业。

大陆与台湾对评估师的管理方式基本相同,均实行属地管理,均有年检或换证制度,均需接受一定学时的继续教育,但台湾不动产估价师注册、年检及后继教育培训时间的要求都比大陆三种资格的低。下表以大陆福建省为例,对评估师执业注册方面的内容与台湾进行比较。

(三)机构设立

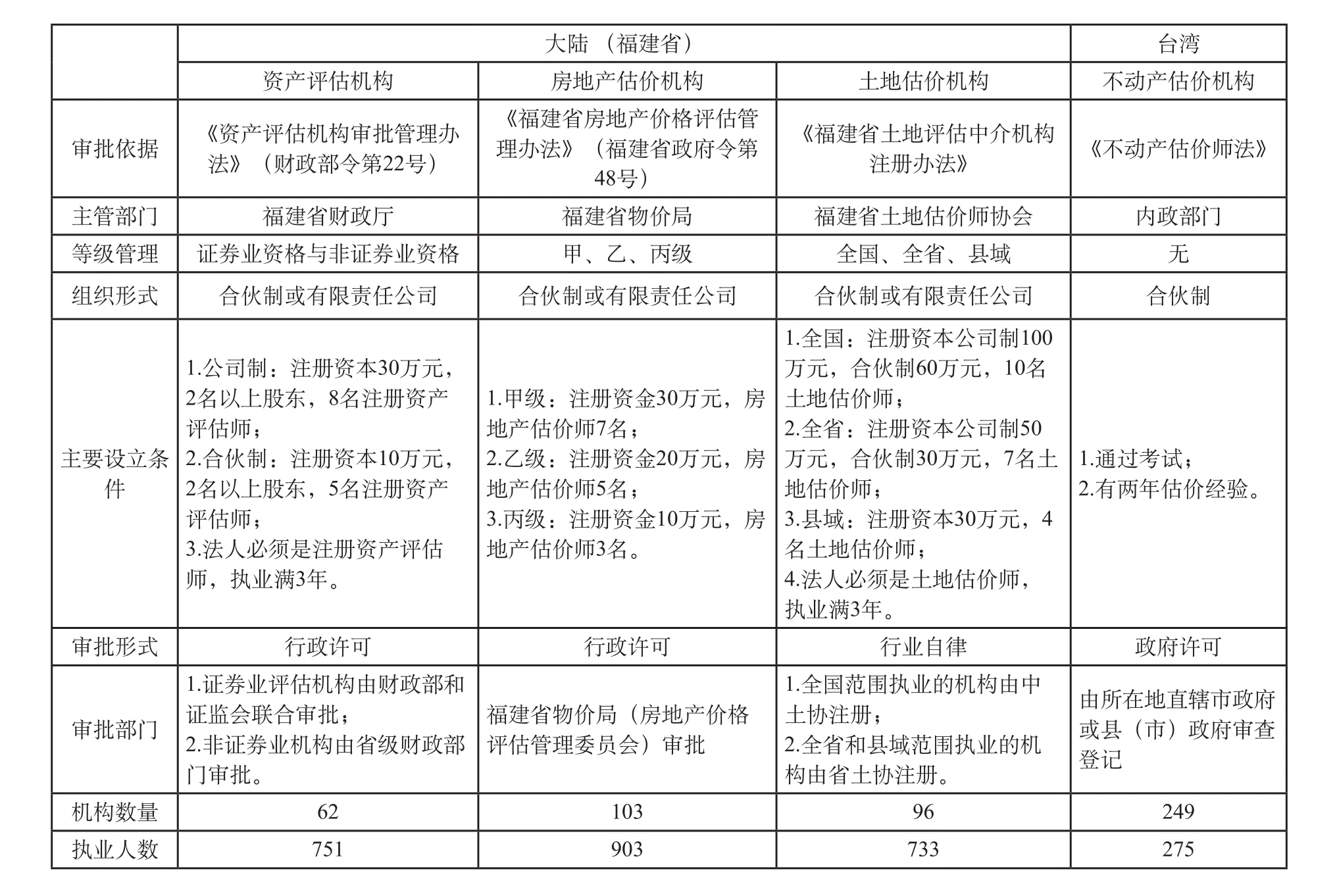

和大陆相比,台湾不动产估价机构的设立条件较低,对估价师人数要求不高,没有对估价师人数的要求,一个人也可以申请设立事务所登记开业,因此,台湾的不动产估价师人数虽然申请执业的只有275人,但不动产估价事务所却有249家,其中联合事务所只有20多家(有两名以上的不动产估价师),大多数的不动产估价机构只有1名不动产估价师。(表见下页)

四、评估准则

台湾目前出台的有《不动产估价技术规则》、《证券化不动产估价报告书范本》和《叙述式不动产估价报告书范本》三项。估价方法有:比较法、收益法、成本法、土地开发分析法。

?

大陆的资产评估准则体系比台湾的评估准则全面,体系比较完善,覆盖面较广,除了不动产以外,还涉及了机器设备、金融不良资产、企业价值、无形资产、专利、珠宝,以及评估相关的程序性规范。但大陆与台湾对不动产的评估,所使用的评估方法基本相同,均以成本法、市场法、收益法三大评估基本方法为主。

?

台湾地区估价的基本方法有比较法、收益法、成本法和土地开发分析法等,分别相当或类似于大陆的市场法、收益法、成本法和假设开发法。由于台湾地区的估价受日本影响很大,因此台湾地区在估价实务中主要是采用比较法,其他方法则很少使用。近年来,随着日本地价泡沫的破灭,台湾地区和日本一样,也在反思对比较法过于倚重的不当之处,开始重视收益法等方法的应用和各种估价方法的校验作用。

五、业务范围及业务开展情况

台湾《不动产估价师法》的业务范围是:办理土地、建筑改良物、农作改良物及其权利之估价。

台湾不动产估价业务的来源主要是三个方面:一是与诉讼相关的法院拍卖和法院诉讼;二是与金融机构相关的金融保险机构房屋贷款估价和金融保险机构企业贷款估价;三是企业或个人委托,如:企业对所属经销商之货款担保、会计35号公报与10号公报中对估价的要求、公开发行公司资产交易、企业或个人有关海外投资等。

此外,还有共有土地分割价值分算、不动产损害赔偿、公共设施用地征收、用地征收地上物拆迁补偿、不动产投资可行性分析、不动产证券化、都市更新权利价值、捷运联合开发价值分配,以及其他有关不动产特殊目的或用途之鉴价委托或顾问服务等。

大陆资产评估分为法定评估和非法定评估两类。法定评估是指法律法规规定经济行为发生前必须经过评估的事项,如:在《公司法》第二十七条规定:股东可以用货币出资,也可以用实物、知识产权、土地使用权等可以用货币估价并可以依法转让的非货币财产作价出资。《证券法》第十七条第一款第(四)项规定:申请公开发行公司债券,应当向国务院授权的部门或者国务院证券监督管理机构报送资产评估报告和验资报告。《拍卖法》第二十八条第二款规定:拍卖国有资产,依照法律或者按照国务院规定需要评估的,应当经依法设立的评估机构评估,并根据评估结果确定拍卖标的的保留价。此外,《企业国有资产法》、《知识产权法》、《公路法》等许多法律法规中都有明确要求评估的条款。非法定评估是指法律法规没有规定经济行为发生前必须经过评估的事项,如:私营企业股权转让等。