浅析《基础会计》课程教学方法应用

2012-07-04杨玉娥

□文/杨玉娥

(西安外事学院商学院 陕西·西安)

一、《基础会计》课程的重要性

基础会计是高等院校经济类专业的必修基础课,也是会计专业的专业基础课。作为会计学的入门课程,基础会计的主要任务是使学生掌握会计及会计核算的基础知识和基本技能,包括会计确认、计量、记录、报告的基本原理与方法,为后续专业主干课如财务会计、成本会计、管理会计、财务管理及审计学的学习打下坚实的基础,为将来的实际工作奠定理论基础。同时,本课程属于经济学和管理学类各专业的基础理论课,在管理类学科中占有重要地位,是其他专业课的先修课程。

二、《基础会计》课程教学方法的应用

(一)教学方法的含义及种类。教学方法是为了完成教学目标而进行的一种有秩序的活动方式,是教师与学生共同为实现教学目的、完成教学任务的途径和方法,它包括教师教的方法和学生学的方法。不同的教学内容,应选择不同的教学方法。教学方法主要有:课堂讲授法、案例教学法、实验实训法、操作练习法、参与讨论法、项目研究法、启发式、互动式、提问式等多种教学方法。

(二)《基础会计》课程教学方法的具体应用

1、《基础会计》课程的基本内容。(图1)

2、《基础会计》课程教学方法的具体应用及举例。本文以王艳茹编著的《会计学原理》为例进行说明。该教材共七章内容,可分为三部分:第一部分为总论;第二部分为会计核算方法;第三部分为会计账务处理程序及会计规范与内部控制。

图1

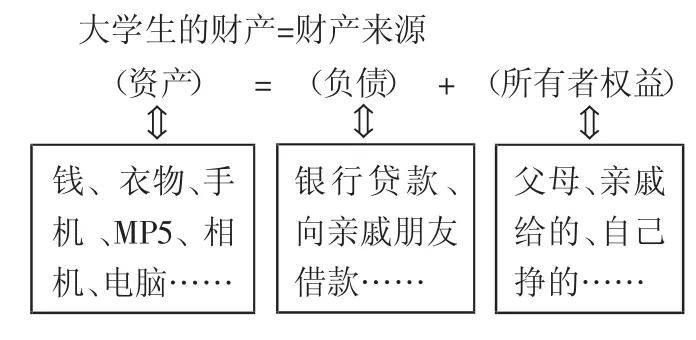

(1)总论。主要阐述了会计的含义;会计的产生及发展;会计信息使用者及其需要;会计的目标和职能;会计基本假设和会计基础;会计信息质量要求;会计对象和会计要素;会计核算程序和方法。在讲授会计的含义时,可引用清代学者焦循在《孟子正义》一书中解释:“零星算之为计,总合算之为会”。即:会计既要进行个别核算,又要把个别核算加以集合,进行系统、综合、全面的核算。并使用启发式的教学方法,让学生思考在中国四大名著之一的《红楼梦》中,谁充当的是会计的角色?在影视作品中,是怎样刻画出一个会计的?会计很重要的道具是什么?使学生从感知上认识会计,前面所说的会计是一个人,是一种职业,还要深化认识,如企业的部门设置有哪些?大家交学费时,要交到学校的哪个部门?学校的专业设置有哪些?可以得出会计可以是一种职业,可以是一个机构,还可以是一门学科,我们要学习的会计主要是从学科的角度进行阐述,而且是以制造业为例进行学习的;会计的产生及发展,会计信息的使用者及其需要,会计的目标和职能,会计基本假设和会计基础,会计信息质量要求,会计对象和会计要素,会计核算的程序和方法可主要采用课堂讲授法,并结合其他教学方法使其更加通俗易懂。如,在讲授会计的产生及发展时,可让学生课下查阅更多的相关资料,使其学习内容更加丰富;在讲授会计对象和会计要素时,可采用提问式教学方法,两种有什么样的关系?在讲授会计等式时,可采用互动式教学方法,如在讲授“资产=负债+所有者权益”时,学生不好理解,举大学生财产及来源的例子:

通过上面的关系图,不仅使学生对所讲内容有了直观的理解,更使他们感受到会计活动就在自己身边,对上述问题的回答,需要我们从以下两个方面考虑:

我们日常生活的开支和财产从哪里来的?

我们得到的“钱”又花在哪些方面?

我们得到的“钱”与我们日常生活的开支和财产有什么关系?

学生自然而然就产生了学习的兴趣,以此再引申到企业的财产及来源,让学生更好地接受知识。

(2)会计核算方法。主要阐述了设置会计科目和账户;复式记账;凭证和账簿;财务报告。会计核算方法一共有七种,好多学生记不住,虽然这些方法是教材的主线,在后面的章节中会详细讲解,但为了后面的学习效果更好,可以在讲授的同时,编成比较好记忆的口诀:

会计核算方法七,设置科目属第一;

复式记账最神秘,填审凭证不容易;

登记账簿要仔细,成本计算讲效益;

财产清查对账实,编制报表工作齐。

设置会计科目和账户可采用提问式的教学方法,会计科目是怎么来的?会计科目和账户之间是怎样的关系,让学生来回答,然后由教师来点评,并做总结。复式记账采用讲授教学方法的同时,重点要让学生理解借贷记账法下“借”、“贷”的含义,它就是一种记账符号,如果是中国人发明这种方法,有可能用“甲”、“乙”或者用其他的字来代替。

在讲授借贷记账法这个内容时,借贷记账法的账户结构是个学生比较难掌握的内容,由于账户所反映的经济业务的内容和性质不同,账户结构也不尽相同。如何让学生能够尽快地记忆和掌握账户的结构呢?由于学生已经掌握了两个基本会计等式:资产=负债+所有者权益,扩展会计等式:资产+费用=负债+所有者权益+收入。在讲解账户结构时,先分清账户的性质,说明不同性质的账户记录增减的方向不同,再结合以上两个等式,看其处于等式的左侧还是右侧。依照惯例,等式左侧的各类账户增加记在借方,减少记在贷方;等式右侧各类账户刚好相反,即增加记在账户的贷方,减少记在账户的借方。可见“借”和“贷”均有增加和减少的含义,具有双重性。总结如下:等式左侧借方为增加,贷方为减少;等式右侧借方为减少,贷方为增加。

将五类账户的账户结构融入这一等式中进行记忆就比较容易了。如下所示:

掌握借贷记账法的账户结构,否则后面的账务处理就会一塌糊涂,为加深印象,不能光说不练,可着重于操作练习教学方法,每讲授完一部分内容,一定要反复练习,最后把所有内容串联起来,通过大的综合题来检验学生学习的效果;凭证和账簿,财务报告在采用讲授教学方法的同时,可着重于实验实训教学方法,可通过真实的记账凭证、账簿、报表,让学生从感官上先认知,最好能通过多媒体教学,给学生演练一遍,再给学生一些比较简单的经济业务,让学生自己编制记账凭证并登记账簿,最后编报表,让学生亲身体会一下,比“填鸭式”教学效果要好得多。

(3)会计账务处理程序及会计规范与内部控制。主要阐述了会计账务处理程序;会计规范与内部控制。会计账务处理程序可采用参与讨论法教学方法,由学生讨论,得出每种会计账务处理程序的特点、账务处理程序、优缺点、适用范围,并通过比较得出各种会计账务处理程序最重要的区别是什么,最后有教师来总结。会计规范与内部控制可采用教授法,告诫学生要诚实做人,不做假账,什么是内部控制,启发学生哪些岗位是不相容职务,如会计和出纳不能同为一人,出纳不能保管会计档案等。

上述有关《基础会计》课程教学方法具体应用,其实也是教师与学生共同学习的过程,是教学相长的见证。古人云:“授人以鱼,不如授人以渔”,让学生体验在做中学,在学中做,使教学面向生产实践。同时应将理论课程与实践课程进行有机结合,达到专业课程体系真正符合高校教育的培养目标。

[1]崔洁.《基础会计》课程教学方法初探[J].新西部,2007.9.

[2]徐娜儿.浅析基础会计教学内容与方法的改革与创新[J].财会通讯,2008.03.

[3]王艳茹.会计学原理[M].中国人民大学出版社,2008.8.