补贴对中国企业出口行为的影响——基于配对倍差法的经验分析

2012-06-29施炳展

施炳展

(南开大学 经济学院 国际经济研究所,天津300071)

一、问题的提出

中国加入WTO十年以来,出口年均增速高达25.38%,是什么因素成就了中国出口跨越式增长的奇迹呢?事实上,作为转型经济的发展中大国,中国政府对经济的影响能力举世罕见;出口是GDP的重要组成部分,各级政府通过建立经济特区和开发区、出口退税等政策极力促出口保增长。补贴作为政府对企业的转移支付,也是出口促进政策的重要组成部分。统计数据显示,中国企业补贴总额从2000年的140亿元增加到2006年的677亿元,年均增速为26.27%;WTO反补贴数据库数据显示,2004-2010年,中国遭遇贸易伙伴反补贴诉讼为43例,占同期反补贴诉讼的50%,远超过美国(9例)和印度(8例)。本文旨在分析补贴对企业出口的影响,主要关注企业是否出口和出口量。

与本文最直接相关的文献是基于新新贸易理论研究企业出口行为决定因素的经验分析文献。自Melitz(2003)开创新新贸易理论以来,研究出口企业行为及其决定因素成为重要的研究领域。关于企业出口行为,一个重要方面是出口的二元边际问题,即广度和深度,如Helpman等(2008)、钱学锋和熊平(2010)等,本文中广度是指企业是否出口,深度是指企业出口规模。一些文献也讨论了中国企业出口行为的决定因素问题,如李春顶(2010)、于洪霞等(2011),但这些文献均未详细讨论补贴对企业出口行为的影响。相比较而言,国外文献始终关注补贴对企业出口行为的影响,如Girma等(2009)、Helmers和 Trofimenko(2009)、Görg等(2008)、Christian和 Carballo(2008)、Bernard和Jensen(2004)等分别讨论了补贴(或相当于补贴的出口促进政策、机构等)对德国、哥伦比亚、爱尔兰、秘鲁和美国企业出口行为的影响。关于中国补贴对企业出口行为的影响文献仅见两篇:Eckaus(2006)利用省际层面补贴数据分析了补贴对国有企业出口的影响;Girma等(2007)利用中国企业数据研究了补贴对企业出口的影响。但这两篇文献没有考虑内生性问题,也没有关注企业出口的广度和深度。

准确测度补贴对企业出口行为的影响并非易事,一个重要原因是企业是否获得补贴并非随机事件:一方面,补贴会受到企业出口行为的影响,政府可能更容易对出口企业进行补贴;另一方面,补贴和企业出口行为可能共同受第三方因素影响,如具有研发行为的企业可能更容易受到政府补贴也更容易出口。因此,企业是否接受补贴是一个非随机事件,是内生变量。本文拟用倾向分值配对倍差法(propensity score matching difference-in-difference)来克服内生性问题。配对倍差法在较近的微观计量文献中得到了广泛应用,如Arnold和Javorcik(2005)等。

基于上述分析,本文将利用中国工业企业1999-2007年微观数据,基于新新贸易理论经验分析文献,在采用配对倍差法克服内生性问题的基础上,分析补贴对中国企业出口行为的影响,重点关注企业出口的广度和深度。文章余下部分结构如下:第二部分介绍本文的实证框架及数据,第三部分是计量结果,最后是结论与政策含义。

二、实证框架及数据

(一)实证框架:配对倍差法。i为企业,t为年份;s代表企业是否接受补贴,接受补贴为1,否则为0;y为企业出口变量,y1和y0表示是否补贴情况下的出口,那么补贴对企业出口的影响可用(1)式表述:其中)表示补贴企业在接受补贴情况下的出口)表示出口企业在未接受补贴情况下的出口。(1)式估计的难点在于是不可观测的,计量处理的重点是寻找)的无偏估计量。最直观的估计量是用未补贴企业的出口替代出口企业在未补贴情况下的出口,也即:

其中,前半部分可观测,分别为(未)补贴企业在(未)补贴情况下的出口,如果后半部分为0,那么(2)式就可以用来替代(1)式估计补贴的影响。但问题在于补贴企业和未补贴企业在均未补贴的情况下出口情况未必相同。比如,补贴企业由于出口量较大而获得政府补贴,这意味着补贴企业在未补贴情况下的出口可能大于未补贴企业的出口,即,这样用(2)式前半部分估计补贴影响就会产生高估。配对(matching)方法的目的是在考虑控制变量x后,(2)式后半部分为0,也即:

对于本文而言,(3)式的含义是:xit是影响企业是否接受补贴与企业出口的控制变量,在xit相同的情况下,补贴企业与未补贴企业的出口均值相同,这意味着在企业出口均值相同的情况下,有的企业受到补贴有的企业未受到补贴,说明企业是否接受补贴与企业出口无关,企业是否补贴并不受到企业出口行为的影响,企业是否补贴是一个随机事件。这样满足(3)式的样本就构成了随机样本,从而在根本上解决了内生性问题。配对方法从根本上说是将经济数据的非随机(non-random)样本变为随机样本的一种方法。xit是一组变量,配对方法要使补贴企业与非补贴企业的xit内所有变量尽量相同,显然这在xit变量较多的情况下难以权衡。Rosenbaum和Rubin(1983)提出倾向分值配对方法(Propensity Score Matching,简称PSM),其基本思路是将xit内众多变量用倾向分值一个指标替代,根据分值的高低对样本进行配对。其算法分为两个步骤:第一步,用Probit(或Logit)模型计算企业是否接受补贴的概率分值,也即:

第二步,在(4)式计算出各企业是否接受补贴的倾向分值后,根据每个企业的分值按照不同的标准进行配对。考虑到本文数据的特点,我们选择一对一和一对多两种配对方法。这样通过(4)式计算配对后,我们就可以保证补贴企业和未补贴企业的可观测变量xit接近,企业接受补贴概率和企业出口情况尽量相似,即满足(3)式,在此基础上即可用(2)式估计α。

配对方法可以使企业可观测变量xit尽可能相同,但是无法控制企业不可观测因素,如企业文化特征等,为此引入倍差法来消除不可观测因素的影响。假设企业出口E(y|x,s)是线性函数,而且企业不可观测因素可以表述为固定效应λi、仅随时间变化的固定效应ρt以及随机干扰项εit,那么企业出口为:

按照Lach(2002)对补贴与未补贴企业进行两阶差分可得:

按照Lach(2002)的分析,在残差项εit均值与补贴sit独立的情况下,即(6)式后半部分为0,(5)式估计系数α即为(1)式的无偏估计值。值得注意的是,(6)式估计结果较(2)式更准确,因为(5)式不仅控制了可观测因素xit,而且控制了不可观测因素λi和时间固定效应dt,从而剔除可观测因素和不可观测因素后,可以准确分析补贴对企业出口行为的影响。

综上,本文将首先利用配对方法形成随机样本,从而使补贴和未补贴企业可观测因素xit尽量相同,克服内生性问题,然后在配对后的随机样本上利用(5)式进行倍差回归分析,从而控制不可观测因素和时间固定效应。

(二)数据与描述分析。本文需要企业出口、补贴以及影响补贴和出口的变量数据,所有数据均来自1999-2007年《中国工业企业数据库》。根据相关文献,变量指标选取如下:

出口:ex和lnex分别表示企业出口价值量及其自然对数;dex是虚拟变量,出口企业为1,否则为0;由于2004年没有出口数据,因此分别只考察1999-2003年和2005-2007年数据。补贴:是否补贴虚拟变量记为dsub,补贴企业为1,否则为0。

其他影响补贴和出口的变量根据相关文献指标选取如下:(1)企业生产效率tfp。根据新新贸易理论,企业生产效率越高,企业越容易出口;企业生产效率越高,企业成长空间越大,政府补贴可能性越高。本文用索洛余值方法测算,产出用工业增加值数据,劳动力为全年平均职工数,资本为固定资产年均余额。(2)企业资本密集度lnk。中国为劳动充裕型国家,资本密集型企业违背中国比较优势不容易出口,但数据表明中国出口结构已经以资本密集型和技术密集型产品为主,因此企业资本密集度对出口的影响方向不确定;相对于劳动密集型企业,政府一般也更倾向于支持资本密集型企业,因此资本密集度高的企业更容易获得补贴。本文用企业固定资产年余额与全部职工数相除测算。(3)企业规模lnsize。根据新贸易理论,企业规模越大,规模经济越容易实现,企业生产成本越低,越有利出口;企业生产规模越大,对经济的影响程度越大,对政府的游说力度越强,从而越容易获得补贴。本文用企业总产出指标测算。(4)人均工资lnwage。人均工资越高,出口价格竞争力越低,不利出口;同时,工资较高也可能说明人力资本水平较高,有利于促进企业出口。本文用工资总额与全部职工总数相除测算。(5)融资约束finance。企业融资约束越大,越不容易克服出口固定成本和可变成本,从而越不容易出口(于洪霞等,2011);企业融资约束越大,政府可能出于缓解融资约束考虑越容易对其进行补贴。本文利用企业应收账款与企业销售额比值测算。(6)研究开发new。研究开发企业产品品质更高,更容易出口;出于自主创新能力培养考虑,政府更容易对研发企业进行补贴。本文采用企业是否有新产品产出指标测度。(7)增值税率tax。企业税率越高,企业利润空间越小,越难以在国内市场做大,越不容易形成规模经济,从而越不容易出口;企业增值税率越高,对地方政府财政贡献越大,越容易获得政府补贴。本文采用企业增值税与工业增加值相除测算。(8)企业是否有国家资本capgj、港澳台资本caphk和外商资本capwz。国有资本越多,企业国内市场垄断力量越强,越不容易出口,同时越容易获得补贴。企业港澳台资本和外商资本越多,利用中国作为出口平台的动机越强烈,越容易出口;同时,由于地方政府引资竞赛,企业外资成分越多,越容易获得优惠政策,越容易接受补贴。

表1分整体、补贴企业和未补贴企业三组进行了统计分析。可见,补贴企业出口量均值为15 918,是未补贴企业8 031的2倍;补贴企业出口概率为35.7%,高出未补贴企业24.9%近50%。利用OLS控制其他因素后,出口量lnex对dsub的回归系数为0.659,说明补贴企业比未补贴企业出口量高出93.3%(exp(0.659)-1);利用线性概率模型(PLM)进行回归,出口虚拟变量dex对dsub的回归系数为0.07,说明补贴企业比未补贴企业出口概率高7%。通过描述分析、OLS和PLM方法回归,我们初步认为补贴确实促进了中国企业出口,提升了出口概率和出口量,即广度和深度。

表1 变量的指标数据统计

三、实证结果及解释

(一)配对结果及分析。我们首先分析(3)式是否成立,即补贴企业在未补贴情况下是否与未补贴企业的出口情况相同,结果见表2。以1999年为例,1999年样本为所有当年未补贴的企业,1999年未补贴但2000年补贴的企业dsub为1,两年均未补贴的企业dsub为0。被解释变量为企业是否出口dex;如果被解释变量为lnex,那么在1999年未补贴企业基础上只保留当年和下年出口的企业,因此样本量减少。

表2 补贴企业与未补贴企业在未补贴情形下出口行为的差异性

dsub的系数在所有回归中显著为正,说明补贴企业在未补贴时就已经与始终未补贴企业存在出口行为差异性,即(3)式不能被满足。这说明企业是否补贴并非随机变量,而且很可能是前期出口行为存在差异性导致后期企业补贴差异性,从而补贴是内生变量,为此要进行配对。

表3显示了主要变量配对前后均值是否相等的检验结果,原假设为均值相同,表3所有数值均为检验t值,拒绝原假设说明配对变量存在均值差异。

表3 配对前后主要变量的均值差异统计分析

从表3可见,大部分变量在配对前均值存在差异性,说明补贴企业与未补贴企业存在系统性差别,不考虑这些因素将会导致估计偏差;配对后,变量之间不存在系统性差别,说明补贴企业与非补贴企业在各变量上不存在系统性差别,那么企业出口行为差异性只能归结为补贴。这样,配对可以使补贴前的两组企业在出口行为和其他方面不存在系统差异性,从而有效地解决了内生性问题。在配对后的样本基础上,我们按照(5)式进行回归。

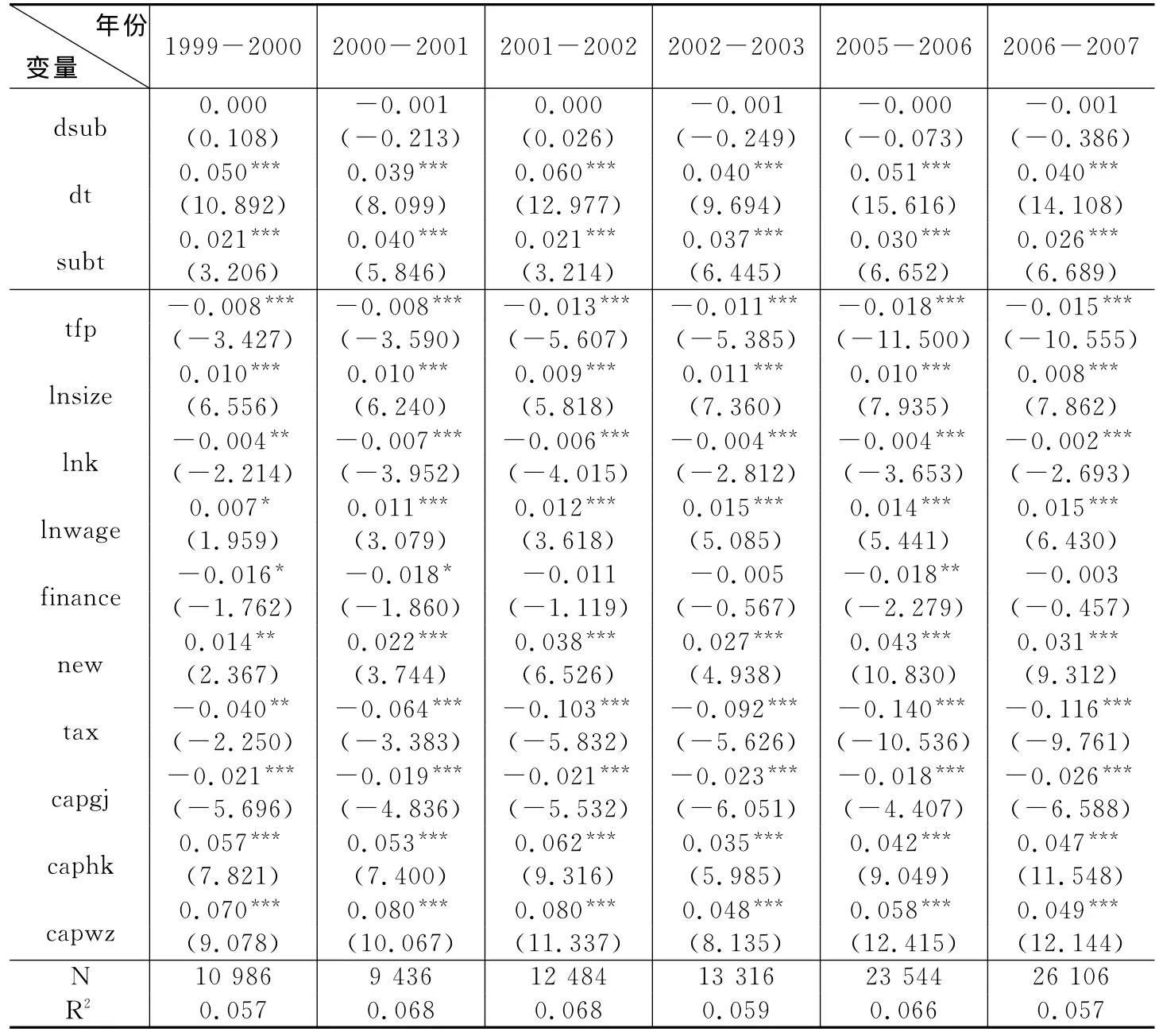

(二)补贴对企业是否出口的影响。表4中,以1999-2000年为例,dsub表示是否补贴企业,1999年不补贴2000年补贴的企业为1,两期均未补贴的企业为0,dsub的回归系数说明在初期补贴企业与非补贴企业的出口概率差别;dt表示时期,初期1999年为0,末期2000年为1,dt的回归系数表明未补贴企业出口概率的增长率;subt为补贴与时期的交叉项,其经济学含义为补贴企业组与非补贴企业组两期出口概率增长率的差值。按照上述分析,保留1999年未补贴的企业,将2000年补贴的企业作为处理组,将两年均未补贴的企业作为控制组,按照1比1配对。从回归结果看,dsub的回归系数均不显著,说明控制组与处理组企业在初期不存在出口行为差异性;dt的系数显著为正,说明未补贴企业出口概率也有增加趋势;subt回归系数显著为正,在2%-4%之间,说明补贴企业相对于非补贴企业两期出口概率的增加值多2%-4%,补贴提升了企业的出口概率;dt的回归系数在3%-6%,说明未补贴企业出口概率增加均值为3%-6%;两者结合意味着补贴可以将企业的出口概率提升30%-110%,其中2001-2002年提升30%(0.021×100/0.060),2000-2001年提升近110%(100×0.040/0.039)。因此,补贴显著而且较大幅度地提升了企业出口的可能性。这一结论在各年度均成立。从其他控制变量看,tfp的系数显著为负,说明中国出口确实存在“生产率悖论”;资本密集度lnk显著为负,说明中国比较优势仍是劳动密集型产品;工资lnwage的系数显著为正,可能原因是工资高代表人力资本水平高,从而更容易出口;增值税tax的系数显著为负,可能原因在于增值税较高意味着国内市场占有率较高从而不出口;国有资本capgj的系数显著为负,原因在于国有企业大多为资本密集型企业而且在国内市场有较大垄断力量;其他变量的系数符合预期,不再赘述。

表4 补贴对企业是否出口的影响

为了验证稳健性,我们考察了补贴延续时间对企业是否出口的影响,见表5。

表5 补贴连续性对企业是否出口的影响

1999-2007年列中,以1999年未补贴企业为基础进行配对,将2000-2007年始终补贴的企业作为处理组,将1999-2007年始终未补贴的企业作为控制组,回归系数测算了连续七年补贴与连续七年不补贴企业的出口概率的增长率差异。从表5可以看出,subt的系数在大多数情况下显著为正,而且与dt相比也较大,说明补贴对企业出口概率存在显著和重要的影响,这与表5的分析结论一致。值得注意的是,2005年和2007年的数据并不显著,可能原因是数据问题。由于我们没有2004年数据,因此无法获知2004年补贴情况,从而导致处理组和控制组企业划分不准确。

(三)补贴对企业出口量的影响。表6分析了补贴对出口企业出口量的影响。以1999年/2000年数据为例,以1999年未补贴的出口企业为基础,将2000年接受补贴的出口企业作为处理组,将两年均未接受补贴的出口企业作为控制组。dsub不显著,说明在初期补贴和未补贴的出口企业并不存在出口量差别,不存在反向因果关系。dt的系数显著为正,说明非补贴企业出口规模呈增加趋势,增加幅度在60%-140%。subt的系数在后期显著为正,说明

补贴企业跨期出口增长率高于非补贴企业,增长率高出17%-70%。补贴企业相对于非补贴企业出口增长率增长幅度在30%-50%,其中2001年/2002年增幅为30%(100×0.293/0.908),2006年/2007年增长幅度为50%(100×0.676/1.423)。总体来看,补贴提升了企业出口量,提升幅度在30%-50%,具有显著的影响。值得注意的是,补贴对企业出口量的提升作用主要在入世后体现出来,可能原因在于补贴规模较小,从而无法克服入世前较高的贸易成本,这说明在贸易成本给定的条件下,补贴对出口量的促进作用存在门槛效应。

表6 补贴对企业出口量的影响

表7列出了补贴连续性对企业出口量的影响,以1999/2001年为例,处理组为1999年出口未补贴但在2000-2001年均出口且补贴的企业,对照组为1999-2002年始终出口且均未补贴的企业。从表7可以看出,subt的回归系数只有在1999年/2005至1999年/2007年才显著,进一步说明补贴对企业出口量的促进作用并不稳健。其可能原因在于补贴的作用在于开拓国际市场,但企业一旦进入国际市场,决定企业出口规模的不再是政府补贴而是市场作用,如企业自身的产品特征等。①

表7 补贴连续性对企业出口量的影响

四、结论与政策含义

本文利用配对倍差法充分控制变量内生性后,基于新新贸易理论关于企业出口行为决定因素的研究框架,利用1999-2007年30余万家中国工业企业微观数据,分析了补贴对中国出口企业行为的影响,主要关注企业是否出口和出口量两个方面,即广度和深度。研究发现,补贴企业与未补贴企业在补贴之前就存在出口行为显著性差异,同时企业是否补贴受企业规模、要素密集度等影响企业出口行为变量的影响。因此,企业是否补贴是内生变量,并非随机事件,采用配对方法是必要的,将配对方法与倍差法结合可以在随机样本基础上进一步剔除企业自身不变因素对企业是否补贴和出口行为的影响;补贴显著提升了企业出口的可能性和出口量;相对于未补贴企业,补贴企业出口概率增长率高出30%-110%,出口规模增长率高出30%-50%;补贴对外资企业的影响大于本土企业,对私营企业的影响大于国有企业;但补贴对出口规模的影响并不稳健,主要在近年来才显著稳健为正。这说明补贴主要通过广度提升了出口贸易量。

上述结论说明,政府补贴可以有效提升企业出口的可能性,政府帮助企业走出去战略从这个层面看是十分有效的;但是从长期看,补贴提升企业出口规模的作用并不稳健,说明政府提升企业出口规模的作用是有条件的,并不是任何企业、任何时候都可以通过补贴提升出口规模。企业在补贴支持下走向国际市场后,国际市场的销售量及是否可持续增长则主要取决于企业自身的竞争力。因此从政策层面看,补贴应更着重培养企业的可持续发展能力,构建中国出口可持续增长的微观基础才是长久之计。

注释:

①由于篇幅因素,正文未列出不同所有制类型企业结果,也未列出其他配对方法处理结果。如需要,可向作者索取。

[1]李春顶.中国出口企业是否存在“生产率悖论”:基于中国制造业企业数据的检验[J].世界经济,2010,(7):64-81.

[2]钱学锋,熊平.中国出口增长的二元边际及其决定因素[J].经济研究,2010,(1):65-79.

[3]于红霞,龚六堂,陈玉宇.出口固定成本融资约束与企业出口行为[J].经济研究,2011,(4):55-67.

[4]Arnold J,Javorcik B.Gifted kids or pushy parents?Foreign acquisitions and plant performance in Indonesia[R].World Bank Policy Working Paper Series,No.3597,2005.

[5]Bernard A,Jensen B.Why some firms export[J].Review of Economics and Statistics,2004,86(2):561-569.

[6]Volpe Martincus C,Carballo J.Is export promotion effective in developing countries?Firm-level evidence on the intensive and extensive margings of exports[J].Journal of International Economics,2008,76:89-106.

[7]Eckaus R.China’s exports,subsidies to state-owned enterprises and the WTO[J].China Economic Review,2006,17:1-13.

[8]Girma S,Gong Y,Görg H.Yu Z.Can production subsidies foster export activity?Evidence from Chinese firm level data[R].CEPR Discussion Paper,No.6052,2007.

[9]Girma S,Görg H,Wagner J.Subsidies and exports in Germany:First evidence from enterprise panel data[R].IZA Discussion Paper,No.4076,2009.

[10]Görg H,Henry M,Strobl E.Grant support and exporting activity[J].Review of Eco-nomics and Statistics,2008,90(1):168-174.

[11]Helmers C,Trofimenko N.Export subsidies in a heterogeneous firms framework[R].Kiel Working Paper,2009,No.1476.

[12]Helpman E.Melitz M,Rubinstein Y.Estimating trade flows:Trading partners and trading volumes[J].Quarterly Journal of Economics,2008,123(2):441-487.

[13]Lach S.Do R&D subsidies stimulate or displace private R&D?Evidence from Israel[J].Journal of Industrial Economics,2002,50(4):369-390.

[14]Melitz M.The impact of trade on intra-industry reallocations and aggregate industry productivity[J].Econometrica,2003,71:1695-1725.

[15]Rosenbaum P,Rubin D.Estimating the effects caused by treatments[J].Journal of the American Statistics Association,1984,79:26-28.