当今国外财务研究热点与内容创新——基于JFE的评述

2012-06-25卢馨李皓

卢 馨 李 皓

(暨南大学管理学院 广东 广州 510632)

从改革开放至今,我国学者开始研究西方财务理论已经有近三十年的历史,从最初对国外文献的翻译,到目前结合中国实际的实证研究,我国财务研究的水平蒸蒸日上,但与当今国外的财务研究相比还存在较大的差距。这种差距具体体现在数据的来源,研究的方法和研究的理论根据等方面。在国内学者长期探索和学习过程中,西方学者的研究,尤其是以美国为代表的先进国家的研究给我们的研究提供了诸多借鉴。本文试图通过对近几年在JFE(Journal of Financial Economics)上发表的财务文献做一简要回顾和总结,展现当今最近的研究热点和成果和内容创新,希望对国内财务领域未来研究的发展提供借鉴和启示。

一、研究样本和研究领域分类

(一)样本选取 笔者发现专注于财务研究的顶尖杂志种类繁多,包括专注于财务研究的JF(Journal of Finance),JFE(Journal of Financial Economics),RFS(Review of Financial Studies)等,另外还有很多质量很高的财务领域论文发表在与会计相关的杂志上,例如:JAE (Journal of Accounting and Economics),JAR (Journal of Accounting Research),AR (Accounting Review),JAL(Journal of Accounting Literature)等。而且各种杂志的侧重点和偏好各不相同,比如JFE和JAE更多将财务会计领域和经济领域结合起来,JF更多的向读者展示了财务学的理论和实务等。因此在国外文献的选择上,本文选取了被国内外学术界普遍认可的美国著名财务杂志JFE(Journal of Financial Economics)作为样本。为了减少不同杂志偏好不同对研究热点的影响,本文选择了JFE从2007年1月到2010年4年全部共计314篇文章为研究样本。

(二)研究领域分类 对于文献研究分类,不同的学者因为研究目的不同有很多种方法,代表性的有根据财务管理流程进行分类(corporate finance,6th edition,Stephen A.Rose 2003),包括融资管理,投资管理,利润分配管理;根据研究客体的不同,可以分为资本市场研究,公司财务研究,个人投资研究等。鉴于国外的财务研究经过了多年的发展,逐渐形成了一套完整的体系,相关的理论趋于完善,当今的研究更多的是对各个领域的细分研究和跨领域研究。为了更清楚地展现当今国外财务研究的领域和热点,本文将文献涉及的领域分为27类:财务信息(包括信息披露和信息不对称)、投资者保护、风险相关(包括风险管理和风险控制)、行为财务、股票价格和股票回报、资产结构和资本成本、海外上市、代理问题、企业税收问题、流动性、内幕交易、期权相关、公司治理、债券发行和IPO、股权激励、控制权市场和兼并、VC&PE(风险投资和私募)、现金流量、股利政策和支付、投资决策、交易成本、资产定价、基金和银行,以及很多根据传统分类领域,无法划入的。本文将这些论文涉及的话题归入其他(others)作进一步分析。大部分文章涉及多个领域的交叉和联系,因此这些文章可能归属于不止一个话题。这样的划分将每篇论文都归入了固定领域中,可以清晰看出最近三年来研究的趋势和内容构成,分析出研究发展的趋势和热点,但是这样的划分具有很大的主观性,这也是研究的不足。

二、研究的热点与趋势

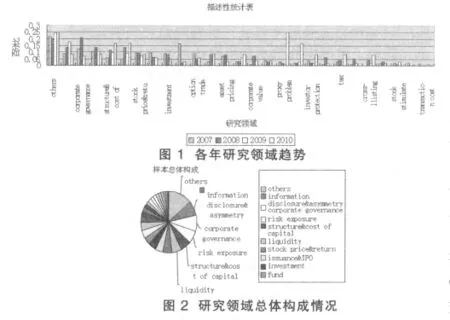

(一)研究热点 通过对样本的观察,本文得到了最近四年JFE的研究构成和趋势如(表1)和(表2)所示。(表1)和(表2)都对样本的领域构成进行了将序排列:得到了样本的描述性统计图,如(图1)所示。从所有文献的构成看:最近四年的国外研究更多的在作独创性的研究,这些文章难以划分到传统的任何一种领域里,有些着眼于细微的企业微观财务,例如关于家族的关系结构对家族企业的影响,有学者选取了泰国93家最大的家族企业为样本,研究发现家族规模和参与程度与企业的家族控制权之间正相关。当创始人去世之后,其子女继任成为一种趋势,而且当子女继承父业后企业的表现往往是下降的。家族式企业的衰落部分原因要归结于家族制的继承和所有权的分散和再分散(Marianne Bertranda,Simon Johnsonb 2008.6)。有些则从生活中的现象入手,分析企业的细微差异,例如比较家族企业和非家族企业在税收筹划中的优势比较,发现由于家族企业中的特殊代理问题的存在,增加的非税收成本使得家族企业在与非家族企业的对比中,丧失了优势(Shuping Chen,XiaChen QiangCheng TerryShevlin 2010.1)。有些则通过事件研究的方法分析一些特殊事件对公司财务的影响,例如分析空难对航空公司股票价格的影响,研究发现每次空难将致使大约600亿美元蒸发,而且这种不利的影响在规模较小,风险较高的资本市场更加显著(Guy Kaplanski HaimLevy 2010.2)。在(图1)中可以发现others占据了21.9%的份额。除此之外,关于信息的披露和不对称,公司治理,风险管理和资本结构与资本成本分列研究领域构成排序的二到五位。加上其他类的研究,前五名的研究领域占了样本总体的38.85%。

表1 各年研究领域的构成

表2 各年观察样本数量

(二)研究趋势 从文献的研究趋势看,关于创新性的研究从2007年到2009年逐年递增,到2010年出现了下降,是因为截止本文完成只有到3月份的样本,样本量过小导致结果不明显。学术创新是主要的研究趋势,而像公司资本结构和资本成本这样的成熟领域研究的文献逐渐减少,更多的相关文献也是将这一话题和其他的领域,诸如公司治理,利益相关者研究相结合,而不单单是研究单纯的企业资本结构和资本成本,可能是这一领域的研究已经日趋完善,可以研究的空间逐渐减少,例如最近的一期中一篇题为“Capital structure decisions:Evidence from deregulated industries”从行业的角度分析了资本结构决策和行业标准的影响(Alexei V.Ovtchinnikov 2010.2)。在others类里很多文献都是将一些传统的研究领域与新兴的话题和领域结合,推陈出新。公司治理作为前几年兴起的一个研究领域,逐渐成为学者追捧的热门话题,增长趋势显而易见,由于2010年样本的数量只有很少的12篇文献,所以呈现了下降的趋势,并不影响对这一领域蓬勃发展的判断。另一方面随着信息经济的发展以及金融创新的深入,诸如风险管理和信息问题也是研究的热点。很多传统研究领域中都添加了风险的考虑,将创造价值和风险监视结合起来是当今研究和实务的一个趋势。在最新的两期杂志中,本文发现行为金融和流动性受到了重视,但由于2010年的样本数量有限,这一结论还有待于后续的研究进行证实。不过基于对EMH有效市场理论的质疑,建立在人类心理和行为研究上的行为金融学已经成为青年学者研究的热门话题,在未来的研究发展中或许可能成为一种财务学的主流思想。关于2010年的数据,有些出现了大量的比例,这和样本数量有限有关,可以忽略不计,在饼形(图2)中可以更直观地从总量上看出各研究领域的构成。可以明显看出,其他类,信息相关类,公司治理,风险管理,资本成本和资本结构,以及流动性这排行前几的研究领域占了总样本的一半左右。而另一半的分类非常广泛,没有明显的构成优势。

三、国外文献的内容创新

(一)前人研究的深化 纵观2007年至今在JFE上发表的314篇文章,涉及了包括从资本市场,到金融产品,到公司财务规划共21个领域,几乎触及了整个财务学的角角落落。而且最近的文章更多是从两个角度来研究:一是在前人研究的基础上进行深化,并且加入时代的元素,赋予这些理论现实的意义和鲜活的生命;二是进行跨学科综合研究,通过不同学科的综合和串联,得出一些对当今财务有指导性意义的结论。(1)资本结构和融资决策的研究。资本结构和融资决策在财务学中是一个古老的话题了。每一个财务主流的出现都抢占着这个财务领域的滩头阵地。从融资有序理论到信号理论,再到控制权市场理论,都与资本结构相结合。传统的资本结构的理论研究集中于两个方面:一是资本结构对于上市公司的经济影响;二是上市公司资本机构的决定因素分析。这些研究在中外学者的不断探索和研究中以及相当成熟了。而最近的国外研究则另辟蹊径,使资本结构和融资决策研究焕发出新的光彩。例如来自2010年3月的JFE中就有研究跨国资本结构对比的文章,作者Jacelly Céspedes在文章中对比了资本结构相似的美国企业和拉丁美洲的企业,两者都有着极为相似的资产负债率,那拉丁美洲的企业却有更低的税收待遇和更高的破产成本,作者通过研究发现拉美企业高度集中的股权是导致这一现象的主要原因(Jacelly Céspedes Maximiliano González 2010.3)。有的文章从企业自身发展的角度来研究企业内在因素对资本结构的影响,近年来的中国资本结构研究,从最初的企业规模,盈利能力,发展能力,行业,到董事会结构,企业并购,都是一步一步沿着西方学者的脚印在前行,结合了中国特有的资本市场结构,对西方的模型进行修正,但是始终也没有摆脱这种研究的思维定势,而最近的国外研究则从更加潜在的角度分析资本结构的成因,例如研究了企业过往的历史对如今资本结构决策的影响,这些历史包括过往的现金流量,股票价格,资本支出等等,这些因素对企业的当今资本结构决策都有潜在的巨大影响,尤其是股票价格的波动和企业以前在资本市场的筹集资金行为对企业的影响最明显,但是在长期的角度看,这种趋势有趋于平缓,向企业的目标资本结构靠近(Ale Kayhana,Sheridan Titman 2007.1)。在企业资金融资方面,有的文献从贷款人的视角研究贷款人对借款人的资本支出限制,影响到了企业的资本支出和投资。以及美国各州法律与该州建立企业资本结构的关系研究,和企业资本结构和其供应商和顾客的特征研究:研究表明在法律约束严格的地区建立的公司,会严格控制自己的负债比率;企业会降低自己的负债比例,以减小风险,吸引更多的供应商和顾客对自己进行研发的投资(Stephen.A.foxsen 2007.8)。更多研究集中在公司治理角度,提高负债成为限制经理人的一种手段,也成为了防止兼并的一种策略,公司在进行资本结构决策的时候考虑的因素越来越多,难度也越来越大,已经远远超越了过去出于避税和杠杆的考虑了,很多微观的因素以及利益相关者的要求都进入了公司考虑的范围,如公司中管理层的政治背景,公司的债权增发,以及公司负债比例向分析师和机构投资者传递的信息作用。企业行为的很多信息传递时通过企业资本结构调整来实现的。在融资方面,对资金提供者的研究更加深入,例如银行贷款团中首席贷款者和其他的贷款者之间的信息不对称也会引起其他贷款者提高利率的需求,这种信息不对称也会提高首席贷款人的成本,进入提高公司的资本成本(azameter loser 2006.4)。(2)公司治理的研究。公司治理,最近越来越多的受到关注,从(表3)中的就可以看出研究的增长趋势很明显。这些研究更加深化了以往的认识。Jensen和Meckling在1976年的一篇文章中(theory of the firm:managerial behavior,agency cost and ownership structure,1976)确认了股东和经理人,股东和债权人之间的两类利益冲突,并认为,由于债务可以缓解股东和经理人之间的利益冲突,尽管同时会带来后一种债券利益冲突,但通过权衡,企业可以确定一个能是总体代理成本最小的债务水平。近年来,国外的公司治理研究关于两类冲突出现了一些新的形式,公司的行为都会产生信号作用,公司股票回购向股东和其他潜在投资者传递了有用的信息,上市公司高管在股票回购的前后存在有意识地控制信息流的动机,在股票回购发生前,会加大利空信息披露的频率和幅度,而在股票回购之后却更多的自愿披露利好的消息,由此来控制股票的价格,高管在信息流的披露中存在给自己所持股份创造收益的动机,使得自己获得股价波动的超额收益率。(Paul Brockman Inder K.Khurana Xiumin Martin 2008.7)上市公司的CEO为了打造属于自己的“商业帝国”,盲目自信,过度投资,在兼并的行为上表现非常明显,他们自认为自己的能力可以为公司带来超额回报,于是他们对目标公司支付了很高的溢价,并承受价值摧毁的风险。如果他们有内部融资的途径这种动机会更强。有的论文用两个替代变量衡量CEO的资信程度:CEO个人在公司中的过度投资和他们的压力描述,我们发现如果CEO过度自信则实施并购的可能性上升了65%,如果CEO不需要外部融资则这则这种效应更加强烈,而不恰当的并购目标选择以及为此付出的高额溢价,通常摧毁了股东的财富。(Ulrike Malmendier Geoffrey Tate 2008.7)。公司治理的另一个核心是对董事会进行的研究,传统的公司研究致力于董事会规模,结构,独立董事的比例进行研究,从而分析董事会结构对公司治理效率和公司价值的影响。这也是当今中国研究的范式。但最近的国外研究依然把提升公司治理效率和提高公司价值作为研究的目标,不过在董事会特征上更多的是更加微观的研究,比如董事的来源和背景。同时对传统的研究也进行了进一步的深化和发展。例如关于公司董事会的宗教信徒比例和投资的稳健性,董事会中女性的比例和投资决策的风险偏好都成了研究的新话题。在企业雇员和工会领域,工会的谈判能力和企业现金持有量之间的关系,以及对公司价值和发展的限制和影响也成了研究的热门话题。2008年4月第一篇(John E.Corea,Wayne Guaya,David F.Larckerb,2008.4)中论及了媒体对高管薪酬的揭露与高管薪酬的关系。在公司董事会规模和构成的决定因素方面:随着公司的发展和多样化,董事会的规模和独立性都得到了发展;董事会的规模,而不是董事会的独立性反应了公司在董事会效益和监控成本中的权衡;3.董事会的独立性和管理层的影响力成反向相关;和对总经理的限制成正相关。因此解释了在不同的经济环境和公司管理团队特点的情况下公司董事会的规模和构成有很大的差异(Audra L.Boonea,Laura Casares Fieldb Jonathan M.Karpoffc,Charu G.Rahejad 2007.7)。有些论文在谈及公司治理时讨论了董事会的构成,以及管理层的持股比例,着重研究了管理层的持股比例和公司价值的关系,管理层的持股比例变化,相关变化并没有影响公司的价值,作者在公司价值的衡量上使用了托宾Q以及调整后的托宾Q。很多论文论及了董事会的结构以及决定因素,以及董事会结构和公司价值和公司规模的关系,这些在2008年2月的期刊中得到了集中地体现,有两篇论文都涉及了这一问题。而其他的文章则大多进行了更为微观的研究,例如有的文章中论及了董事的财务特长和公司决策之间的关系。但是如果处理不好利益相关者之间的关系,这种财务特长并不会对增加股东财富做出贡献(A.Burak Gunera,Ulrike Malmendierb,Geoffrey Tate 2008.5)。有的论文则论述了中国上市公司的治理,切入点是有政府背景的CEO所在上市公司的治理情况和IPO后的表现。研究表明,在样本中有27%的上市公司,CEO是有政府背景的管理人员,即前任的政府官员或者现任的政府官员。有政府背景CEO的上市公司在IPO之后的表现不如其他上市公司,表现在股票收益率,盈利增长率,销售增长率上。同时,有政府背景管理层领导的公司更倾向于指定其他的官员成为董事会成员而不是具有相关知识背景的人成为董事会成员(Joseph P.H.Fana,T.J.Wonga,Tianyu Zhang2007.5)。有的作者则论述了公司治理和所持现金价值的关系,研究发现公司治理的状况通过公司持有现金的价值影响着公司的价值。公司治理对价值起着巨大的潜在影响作用:一块钱的现金在治理状况差的公司只有0.42到0.88的价值,进而,研究还发现治理状况差的公司使用现金更快,而且是无效或者低效的。而这种情况对未来价值的不利影响在治理状况好的上市公司中试不常见的(Amy Dittmara,Jan Mahrt-Smithb 2007.3)。

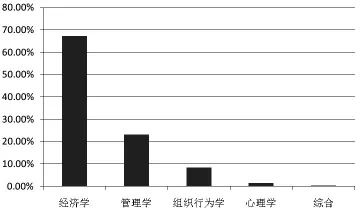

(二)跨学科综合研究 另一方面,很多论文在多学科交叉研究方面做出了突出贡献,这些经验研究一般采用经济学,组织行为学,心理学和社会学理论为支持,将这些学科的成果与公司财务理论相结合,提出了很多创造性的观点。其中被应用最多的是经济学,大约占了所有样本的67%,另外管理学和心理学也占据了不小的比例。在经济学理论的应用方面,我国与国外基本一致,这是由于财务学的研究方法根源于经济学的研究方法,并且理论依据也来自于包括制度经济学、信息经济学、计量经济学等经济学理论。不过尽管经济学对财务研究的影响非常深远,在借鉴经济学作为理论基础的同时,更要注重对其他财务理论的应用,因为在很多情况下,经济学原理无法解释公司和资本市场中的现象和本质。对财务理论的深入研究不仅需要更为综合的理论基础,还需要和实际相结合。关于各类学科应用的结构如(图3)所示。例如:(1)将金融发展(financial development)、金融约束与企业结合,2007年12月第6篇文献(Affiliated firms and financial support:Evidence from Indian business groups Radhakrishnan Gopalana,Vikram Nandab,Amit Seruc)阐述了关联企业之间金融贷款是集团中转移资金的一个好的方法。从印度制造业企业的数据显示,这种手段可以给较弱的经济单元提高经济支持,并不受限于银行的金融约束。有的文献还包括地方银行发展对公司创新活动的影响。作者运用了意大利公司的创新资料,这种影响对那些高科技的小型公司,尤其是对外部融资有更多依赖的公司的影响更大(Luigi Benfratello Fabio Schiantarelli Alessandro Sembenelli,2008)。还有证据表明地方银行的发展可以减小相关企业固定资产投资的现金流量的敏感性,可以增强这些小企业进行R&D的动机。基金的发展和成长作为研究对象,有的学者研究了基金的城市分布:大城市基金相比其他城市基金效益要好,原因在有经验的基金经理和知识传播效应(City size and fund performance,2009)。(2)国家宏观经济发展和企业发展的关系.2008年7期有文章研究了国家经济宏观增长和国内大企业之间的关系,研究表明较高的资本增长率和GDP增长率和大企业的高层流动率成正相关,而这种高层的流动率在弱势政府,普通法规,独立性较差的银行体系,强势大股东,较高的开放性的环境中,该种正相关的关系表型的更加的明显。(Kathy Fogel Randall Morck,Bernard Yeung,2008)在宏观经济和公司治理方面,诸如国家为什么注重公司治理的原因上,有作者建立了一个包含国家特点的模型,包括对小投资者的保护,国家经济和金融发展的水平,这些都影响了公司的成本收益。在影响公司治理的程度上,国家的特点比公司的特点起到的作用更大,在不发达的国家尤其是这样,而当这些国家的公司需要海外上市时候,又刺激了他们提高自己的公司治理水平。(Craig Doidgea,G.Andrew Karolyib,Rene M.Stulzb,2007)。(3)将公司经营战略和个人发展和企业财务联系起来。例如:在公司的多元化策略方面,以往的理论验证了大型企业拥有充足的资金,通过多元化的兼并和收购可能摧毁股东的财财富,最近有学者在烟草行业却发现了相反的情况,该行业的多元化兼并却给企业带来了正的超额收益,研究发现这种获得超额收益以较低的代理成本有关,而且进一步的研究发现,随着兼并地域方位的扩大,因为增加了烟草公司的宣传效果,反正带来了国内的扩张提高了超额收益(Messod D.Beneish,Ivo Ph.Jansen Melissa F.Lewis Nathan V.Stuart,2008)。在个人声誉研究方面,2008年9月的一篇文献中表述了在VC中股东行为主义的动机和结果。运用了手工收集的欧洲VC数据,显示有经验的VC更倾向于管理协调公司的股东和管理者,帮助他们决策和沟通。独立的VC相比其他的投资者,如银行,政府投资者而言,更倾向于积极地协调股东和管理者。在控制了变量内生性的基础上,有证据表明股东行为主义和投资公司的成功经营正相关。(Laura Bottazzi,Marco Da Rin Thomas Hellmann,2008)。当然,关于各种学科的交叉与综合,远不止上述三种,还有关于人的行为特点研究在资本市场中的表现,证券分析师等特殊角色在资本市场和企业价值增长中的作用,企业风险敞口与控制等等,不甚枚举。这些对于开拓中国财务研究的思路都有指导的意义。

图3 各类学科应用的结构

四、结论

综上所述,本文研究发现近年来国外的财务研究在内容和理论基础上有如下两个趋势:一是大量文献进行了研究内容的创新,在前人研究的基础上,结合时代特点和新出现的问题进行了深化和发展。很多学者着眼于更加细致的企业微观层面,包括企业内部的利益相关者和决策过程,以及更多的研究目标,包括银行,基金,制度设计和金融发展,这些领域都是传统财务研究没有涉及或很少涉及的。二是很多文章注重跨学科研究,在财务研究的研究中,添加了经济学、管理学、和组织行为学、心理学的元素,这些对于更深入的解释财务现象有重大帮助,用多学科的视角来看公司财务问题,也许可以得出更深刻的回答。学者们更加注重研究领域之间的联系和关系,而不再像以前只是对一些领域进行单纯的研究和分析,新兴的研究联系诸如,公司治理结构与控制权市场,股票回购与管理者利益侵占,公司内部控制与现金流量与公司价值研究,部分文献甚至出现了跨越三个领域或者多个领域的研究。另外,中国作为一个新兴的经济体(emerging economics)开始登上世界经济的舞台。关于中国资本市场以及公司财务的独有特点逐渐吸引了越来越多中外学者的关注。本文发现在近三年JFE杂志上涌现中仅有的3篇关于中国财务特点的文章,都是围绕“中国特色”的财务问题和影响问题展开,这些都是由中国学者和国外学者合作共同完成的。这也为未来中国学者的研究指明了方向:一要深入对中国自身特点的财务研究,这可能是未来研究的热点,二要加强国际合作和交流,积极学习国外学者的研究思路与方法。

[1]张维迎:《产权,激励与公司治理》,经济科学出版社,2005年版。

[2]沈艺峰、沈洪涛,《公司财务理论主流》,东北财经大学出版社,2004年版。

[3]朱武祥、蒋殿春、张新,《中国公司金融学》,上海三联书店,2006年版。

[4]Stephen A.Rose,《corporate finance,6th edition》,2003

[5]Radhakrishnan Gopalana,Vikram Nandab,Amit Seruc,Affiliated firmsand financial support:Evidence from Indian business groups,Journal of Financial Economics,2007.

[6]Marianne Bertranda,Simon Johnsonb,Krislert Samphantharakc,Antoinette Schoar,Mixing family with business:A study of Thaibusiness groupsand the families behind them,Journal of Financial Economics,2008.

[7]Simon kitty,City size and fund performance,Journal of Financial Economics,2009.

[8]Luigi Benfratello Fabio Schiantarelli Alessandro Sembenelli,Banks and innovation:Microeconometric evidence on Italian firms,Journal of Financial Economics,2008.

[9]Peter DeMarzo, Ron Kanielc,Ilan Kremera,Technological innovation and real investment booms and busts,Journal of Financial Economics,2007.

[10]Kathy Fogel Randall Morck,Bernard Yeung,Bigbusinessstability and economic growth:Iswhat'sgood for General Motorsgood for America?Journal of Financial Economics,2008.

[11]Craig Doidgea,G.Andrew Karolyib,Rene M.Stulzb,Why do countriesmatter somuch for corporate governance,Journal of Financial Economics,2007.

[12]Paul Brockman Inder K.Khurana Xiumin Martin,voluntary disclosuresaround share repurchases,Journal of Financial Economics,2008.

[13]Ulrike Malmendier Geoffrey Tate, Whomakesacquisitions? CEO overconfidenceand themarket's reaction, Journal of Financial Economics,2008.

[14]Audra L.Boonea,Laura Casares Fieldb Jonathan M.Karpoffc,Charu G.Rahejad,The determinantsof corporate board sizeand composition:An empirical analysis,Journal of Financial Economics,2007.

[15]A.Burak Gunera,Ulrike Malmendierb,Geoffrey Tate,Financial expertise of directors,Journal of Financial Economics,2008.