公司治理结构对企业R&D投资行为影响:来自制造业上市公司的经验证据

2012-06-25余韬

余韬

(西南财经大学会计学院 四川 成都 611130)

R&D投资,是开发新产品和新技术的主要决定性因素之一。从宏观上看,一国的R&D水平体现着一国的政治经济实力;从微观上看,一个企业的R&D水平体现着其竞争力,对于制造业企业尤为如此,它是一个企业创新能力的直接源泉。R&D投资在为企业带来长期回报的同时,通常由于其结果的巨大不确定性和高风险性。一方面,不同类型企业所有者对于R&D投资有着不同的风险偏好。另一方面,作为投资活动的被委托者和执行者,管理层通常更愿意作出偏向短期利益的决策,而不愿承担风险。已有学者认为应从公司治理层面出发解决R&D投资上的矛盾,从而保护股东的利益,提高资源的使用效率。而国内关于公司治理和R&D投资行为的实证研究还不够系统深入,较多局限于治理结构中单一层面的研究,本文希望从公司治理整体出发,对这一问题作进一步探讨。

二、文献综述

(一)国外文献 国外关于企业R&D投入的研究始于20世纪30年代末,著名经济学家熊彼特最早开始关注企业技术创新的影响因素。他与Galbraith等提出了两个著名的假设:创新与垄断之间存在正向关系;大公司比小公司更有创新的积极性。之后有Koeller(1995)从宏观角度研究企业创新,发现高密集度与创新产出负相关,并且大企业与小企业的创新对经济和技术条件的反应是不同的,他还发现创新产出与行业密集正相关。从微观层次出发的研究主要讨论R&D投资的影响因素,例如:Worley(1961)认为随着企业规模扩大,R&D投入增加速度加快,即大企业单位规模实现了更多的研究开发;Levin(1987)等认为,企业股权结构、激励机制、领导权结构及学习能力等因素将对企业R&D活动产生重要的影响;Chang-Yang Lee(2002)的研究发现,R&D投资强度的主要决定因子是企业的技术竞争力,且企业规模是通过技术竞争力与R&D投资强度发生间接联系企业的创新对经济和技术条件的反应是不同的,他还发现创新产出与行业密集正相关。随着研究的深入,学者们开始认识到影响企业R&D投资的关键在于公司治理层面。Francis和Smith(1995)最早研究公司治理结构对R&D决策的影响,他们得出了股权集中度在控制管理者和引导企业向长远利益方向发展的积极影响,但对于股权性质和董事会结构与R&D投资的关系并没有得出令人信服的结果;之后有如Danielson和Karpoff(1998)以及Gompers(2003)都试图通过对公司管理和治理活动与R&D投资行为的研究来界定有效的公司治理活动和公司治理结构,但对于公司治理是否是影响R&D活动的主要因素,学术界尚未得出一致意见。近年来,国外学者还越来越关注介于治理结构与R&D投资间的一些新的影响因素,如国外机构背景(Lazonick,2007)、所有者背景特征(Hoskisson,2002)、所有者对管理层的监控(Lhuillery,2006)等。

(二)国内文献 随着我国社会主义市场经济的逐步建立和完善,企业对技术创新也越来越重视,有关企业R&D投资的研究也越来越多,从研究R&D投资的影响因素逐渐扩展到对于R&D投资的实证研究。也有少量从公司治理层面出发的研究,张长征、赵西萍、李怀祖(2006)研究发现,由于经理与股东之间的风险偏好和利益差异,经理自主权水平的不同对企业R&D投入决策结果将产生显著影响。杨勇、达庆利(2007)实证研究发现,股权集中度和高层管理者的激励对企业R&D投资具有显著的正向影响,企业负债率对企业技术创新投资具有显著的负影响,董事会规模对企业技术创新投资的影响不显著。胡国柳和黄景贵(2006)发现,R&D投入强度与股权集中度存在显著的负相关关系,与经理人持股比例存在显著正相关关系。但刘伟、刘星(2007)的研究结论刚好相反,认为股权集中度对公司R&D投资有显著的正面影响,但国有控股、董事长兼任总经理等治理机制对R&D投资有显著的负面影响。文芳(2008)从代理理论出发研究得出,控股股东性质不同,其对公司研发投资强度的影响也不同,对上市公司R&D投资强度的激励效应由强到弱的股权性质依次为:私有产权控股、中央直属国有企业控股、地方所属国有企业控股、国有资产管理机构控股。李丹荣、夏立军(2008)发现,国有控股上市公司的R&D强度与政府科技专项拨款投入有显著关系,非国有公司无显著关系,非国有控股上市公司从事R&D活动的自我激励可能更强。董事会结构方面,胡勤勤和沈艺峰(2002)、肖曙光(2006)、陈隆和张宗益等(2005)研究发现,中国上市公司独立董事对公司业绩的影响非常有限。刘伟、刘星(2007)研究发现,高管持股与企业R&D支出之间呈显著正相关关系,但这种正相关关系仅存在于高科技类上市公司。受到我国R&D信息披露机制不尚不完善的影响,目前国内关于公司治理与R&D投资的文献数量还不多,并且某些方面的结论还存在较大争议。由国内外关于公司治理和R&D投资关系的文献可见,研究的理论基础都是委托代理理论,大多数文献都赞同R&D投资对于企业所有者是有利行为,而对于管理层是一种冒险行为,治理结构在这种矛盾和信息不对称中起着至关重要的影响,不同治理结构特征的企业在R&D投资强度上是有区别的。与国外研究的重点不同,国内学者更多的考虑企业的股权结构的差异对R&D投资的影响。本文不仅仅局限于对股权结构出发的研究,而是从公司治理结构整体考虑,分别设定了股权结构、董事会结构和管理层方面三个层次的变量,考察公司治理结构对企业R&D投资活动的影响。

三、研究设计

(一)研究假设 本文分别从股权结构、董事会结构和高级管理层方面出发,作出对企业R&D投资行为的假设。

(1)股权结构。本文以股权性质和股权集中度来界定股权结构特征。国内外已有不少文献认为股权结构会影响企业的R&D投资活动。不同类型的企业在风险偏好和投资战略上有区别,因而在R&D投资力度上是有差异的。本文将企业的股权性质分为国有和非国有。倾向于Vicker and Yarrow(1988)的观点,即国有控股公司可以利用其规模和市场不对称等方面的优势,更容易选择有利于长期利益的投资活动,因此,国有控股公司在R&D投资力度会比私人企业更大。基于我国国有企业的市场地位和资源优势,同时国家不断强调企业要加大研发力度提高自主创新能力,本文假定我国国有控股公司在R&D投资活动上相对于非国有企业会有更好的表现。同时,当企业的股权集中度越高,大股东对企业的经营决策的影响将越深,为了扩大自己的财富,他们更倾向于长期回报更高的投资决策,因此有可能向董事会和管理层施压,使其加大在R&D方面的投资。同时,股权集中度越高,股东越有可能对管理层实施监控。基于此,提出假设:

假设1:国有企业比非国有企业的R&D投资强度更大;

假设2:企业股权集中度越高,R&D投资强度越大

(2)董事会结构。董事会在保护股东利益方面有着极其重要的作用。一般来说,不考虑董事会成员个人差异情况下,董事会规模越大则越能发挥其在公司治理中的制衡作用。同时,董事会规模越大,成员的背景越丰富,在进行R&D投资决策时越能提供更广泛的已经,降低决策的风险。因此,董事会规模越大对R&D投资越有利。同时,已有研究表明独立董事和内部董事对于R&D投资活动是有不同作用的,国外最新的研究成果表明独立董事能够促进企业的R&D投资。基于以上分析,本文提出以下假设:

假设3:董事会人数越多,R&D投资强度越大;

假设4:独立董事比例越高,R&D投资强度越大

(3)高级管理层方面。本文从高级管理层激励和高级管理层持股两方面考虑其对R&D投资的影响。通常认为,被授予了股票期权的高管人员更能作出和董事会与股东一致的行为。对于R&D投资活动来说,因为其回报具有较大不确定性,管理人员通常为了自身稳定不愿冒风险,但当其被授予期权等补偿计划后,便有意愿承担失败的风险,并且其失败的经济后果在短期内不会减少其期权的价值。因此,有期权激励的公司一般情况下会有加大R&D投资的可能性。而高管持股行为会将高管的利益同股东的利益之间联系在一起,对于R&D投资这种能增加公司长期价值的投资活动,高管持股比例高的公司应该有更大的投资力度。基于此,提出假设:

假设5:近期有期权激励的公司比没有期权激励的公司R&D投资强度大;

假设6:高管人员持股比例越高,公司R&D投资强度越大

(二)样本选取和数据来源 本文以中国沪深两市A股上市的制造业公司2009年数据为研究样本,主要是考虑到制造业相对于其他行业来说有着更多的R&D投资活动,数据主要来源于CSMAR数据库。出于研究需要,本文对数据做了如下筛选:剔除了ST公司,因为这些公司经营状况存在问题,R&D活动不具代表性;并对没有披露该项信息的公司,予以剔除。经过筛选后得到的公司样本为116家。

(三)变量定义和模型建立 本文选取的相关变量定义如下:第一,因变量。国内外关于R&D投资强度指标的计量主要有三种:研发支出与营业收入比,研发支出与总支出比,研发支出与资产总额比。为了与R&D/GDP这个指标类比,本文选用研发支出与营业收入比,即研销比作为R&D投资强度指标。基于我国企业R&D投资披露不完善,本文仅使用样本企业财务报表附注中披露的研发支出来代表企业R&D投资水平。第二,自变量。考虑到数据的可获得性和我国实际,本文选择以下指标作为自变量:股权性质(TYPE)、股权集中度(SC)、董事会规模(BS)、独立董事比例(IDR)、高管激励(TE)、高管持股比例(SHBT)。每个变量分别对应前述假设。第三,控制变量。基于以前对R&D投资影响因素的研究,本文以企业规模(SIZE)和企业的资产负债率(LEV)作为研究的控制变量。所有变量的定义见(表1)。根据假设建立各变量的多元线性模型如下:RDI=β0+β1TYPE+β2SC+β3IDR+β4TE+β5SHBT+β6SIZE+β7LEV+ε

表1 变量定义表

四、实证结果分析

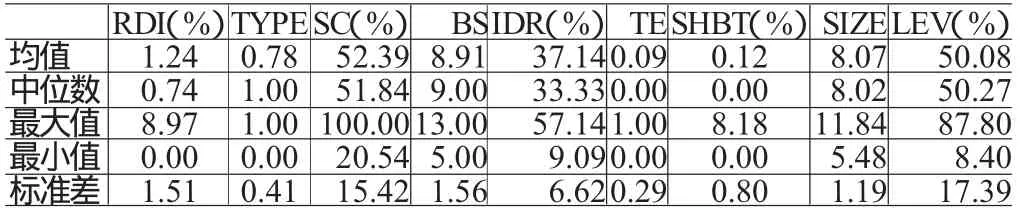

表2 样本描述性统计

(一)描述性统计 从(表2)可以看出:样本企业的R&D投资均值只有1.24%,尚未达到国家产业总体目标的2%;企业类型中国有性质比例较大,且企业的股权集中度水平很高,前10大股东股权比例平均高达52.39%,最高甚至达到了100%,可见在制造行业我国企业股权集中度很高;董事会规模各企业间差异不大,均值接近9个,最大为13个,而随着我国独立董事制度的进一步推进,独立董事目前在所有董事中的比例已较高,最高的比例达到了57.14%;在管理层激励和管理层持股方面,样本企业的指标都很低,管理层持股比例均值仅为0.12%,可见在这些制造企业中管理层基本不参与股权分配;样本企业的负债水平都较高,平均为50.08%,最高达到了87.80%。

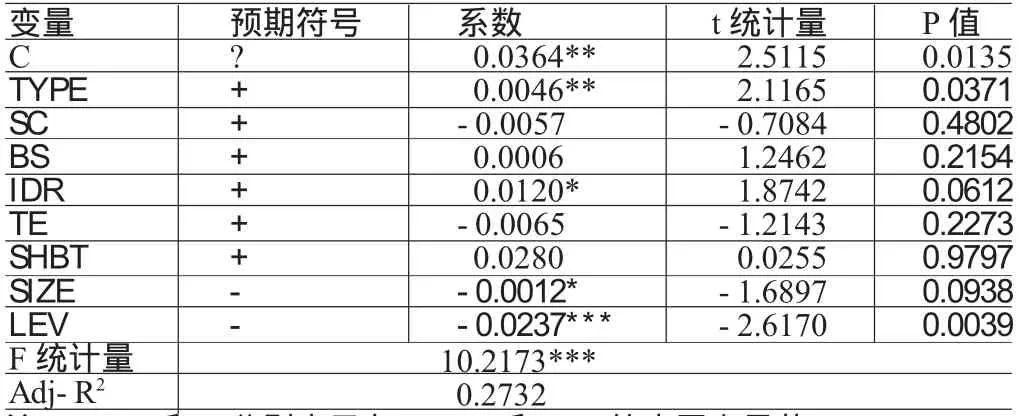

(二)回归分析 利用EViews软件对该模型进行OLS回归,回归结果如(表3)。从模型的回归结果来看,股权性质(TYPE)、独立董事比例(IDR)、企业规模(SIZE)、资产负债率(LEV)等四个变量通过了显著性检验,且系数符号与预期符号相同,其他变量没有通过显著性检验。从模型整体上来看,方程的F统计量为10.2173,通过了F检验;修正R值为0.2732,模型拟合程度可以接受。另外,本文用EViews软件分析自变量间相关系数,确定模型不存在多重共线性;分析残差散点图排除了异方差性。各变量的相关性分析如下:(1)股权结构。股权性质(TYPE)的回归系数为正,且通过了显著性检验,表明在制造业中国有企业比非国有企业R&D投资强度更大。R&D投资始终以来都是一种风险较高的活动,它必须与明确的产品目标相结合,并且能够顺应市场和政策的要求,投资的回报才能实现。国有企业在政策把握和市场资源方面相对于非国有企业均有优势,因此,国有企业更有直面R&D投资风险的能力,在R&D投资支持和投资导向上也有国家支持。而非国有企业虽然有着强烈的R&D投资愿望,但可能由于其在面对风险的能力和资源上的不足,往往没有信心加大在R&D方面的投资,过度的投资在短期内可能造成企业资金周转的压力,如果投资决策在大方向上错误,由于缺乏像国有企业那样的补贴和直接扶持,非国有企业甚至可能一蹶不振。所以在R&D投资力度国有企业会比非国有企业更高。股权集中度(SC)没有通过显著性检验,且系数符合与预期相反,说明现阶段股权集中度对于制造企业的R&D投资活动没有影响。对于股权集中度和R&D投资的关系,国内现有的研究同样未能得出显著结论。由此可以看出,我国企业股权结构中对于R&D投资起决定力量的不是股权的集中程度,而是股权的性质。(2)董事会结构。董事会规模(BS)没有通过显著性检验,说明董事会规模与R&D投资活动无关。原因可能是目前企业的董事会规模差异不大,即便是公司整体规模很大的企业在董事会规模上也没有绝对的优势。而独立董事比例(IDR)这一变量通过了显著性检验,说明提高独立董事的比例对于R&D投资是有促进作用的。独立董事一方面能够更好地发挥自身对于公司治理的外部制衡作用,另一方面由于独立董事的专业素养,能够更好的解读政策和市场,提供对投资活动有利的决策。R&D投资活动从长期看有益于公司股东,作为保护股东利益的重要成分,独立董事的比例越高,督促企业加大R&D投资的力度自然会越大。(3)高级管理层方面。管理层方面的两个变量均没有通过显著性检验,可能是因为样本企业在管理层参与股权分配和管理层激励的力度上都过小有关。其中,管理层激励是很好地解决在R&D投资上管理层与股东间的代理矛盾的一个有效手段,而或许扩大样本整体,选择更具代表性的公司,能够得出更准确的结论。(4)控制变量方面。企业规模(SIZE)和资产负债率(LEV)均通过显著性检验,符号都为负。公司规模与R&D投资负相关可以从企业发展能力上解释:规模越大的公司,其收入水平和投资活动的绝对量往往会更大,但是其进一步发展的能力往往会受限,收入增长和投资扩大的比例相对较小,所以规模越大的公司在R&D投资绝对量上可能越大,但在R&D投资的力度上反而会越小。资产负债率与R&D投资的关系主要是从风险上考虑,正因为R&D投资是一项高风险的活动,资金回报不确定。资产负债率提高,财务风险加剧,企业更不可能进一步选择激进的R&D投资。

表3 多元回归结果

五、结论

本文通过对股权结构、董事会结构和管理层方面对企业R&D投资影响的实证分析,得出的结论有:国有企业比非国有企业在R&D投资力度上更大;独立董事比例越高,公司在R&D投资力度上越大;高资产负债率虽然对于改善公司整体绩效是有一定帮助的,但会降低企业的R&D投资力度。由此可见,公司治理结构从整体上来看对R&D投资是有影响的,企业要想在R&D投资活动和创新能力上取得突破,改善公司治理是一个很好的方向。此外我们可以看到,尽管我国企业在股权集中度过高,国有股一股独大仍然严重,但在制造业企业中,国有企业对于国家R&D投资政策的落实方面是优于非国有企业的。的不足主要在于对衡量公司治理结构的指标选取上仍不够完善,另外由于受现行会计准则下企业R&D投资披露不不完善的影响,本文在样本量上受到了限制。本文建议会计准则继续改进企业R&D投资的信息披露方式,以减轻对于R&D投资的信息不对称,同时对于国家产业政策的研究也是有帮助的。

[1]冯根福、温军:《中国上市公司治理与企业技术创新关系的实证分析》,《中国工业经济》2008年第7期。

[2]罗绍德、刘春光:《企业R&D投入活动的影响因素分析》,《财经理论与实践(双月刊)》2009年第1期

[3]刘胜强、刘星:《公司治理对企业R&D投资行为的影响研究综述》,《科技管理研究》2010年第1期

[4]张宗益、张湄:《关于高新技术企业公司治理与R&D投资行为的实证研究》,《科学学与科学技术管理》2007年第5期。

[5]Federico Munaria,Raffaele Orianib and Maurizio Sobreroc.The effects of owner identity and external governance systems on R&D investments:A study of Western European firms.Research Policy,2010.

[6]Jing Dong,and Yan-nan Gou.Corporate governance structure,managerial discretion,and the R&D investment in China.International Review of Economicsand Finance,2010.