城市轨道交通公私合作模式经营性量化测算

2012-06-24郝伟亚

郝伟亚

(北京交通大学经济管理学院 北京 100044)

城市轨道交通项目建设期长、投资规模巨大,建成后运营成本高、回收期长,项目收入往往不足以回收全部投资,盈利能力较差;同时,轨道交通作为城市公用事业项目,应当为公众提供安全、连续、经济的交通服务。长期以来,轨道交通一直作为准公共物品,由国家投资、政府垄断经营。然而,随着轨道交通建设规模的快速增长,政府单一投入的投融资方式已无法满足大规模建设的巨额资金需求。为此,以政府主导为基础,在合理可行的合作方式下,引入社会投资人资金来用于轨道交通投资建设,可以极大地缓解政府直接投资的压力。同时,在运营管理环节授予其特许经营权限,可以建立适度竞争的市场机制,吸取先进技术和管理经验,提高运营效率及服务水平。这种模式被称为公私合作经营模式(PPP),已成为城市轨道交通投融资改革的主要目标和方向,并得到越来越广泛的应用。

轨道交通项目高投入与低回报的半公益特性,使其不具备整体市场化融资的条件。因此,对项目经营性部分进行精确测算划分,是该模式顺利实施的前提和基础。所谓项目的经营性,是指在正常经营收支条件下,为达到具有市场竞争力的投资回报率所能吸引的最大投资额度占项目总投资的比例。

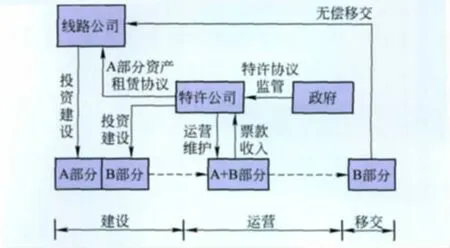

1 公私合营项目结构

在轨道交通建设期,工程投资按建设责任主体划分为A、B两个相对独立的部分:A部分由政府或其指定单位负责投资建设,B部分由社会投资人组建的特许公司负责投资建设。

项目竣工验收后,特许公司根据与政府签订的《资产租赁协议》,取得A部分资产的使用权。特许公司负责轨道交通全线的运营管理、全部设备设施(包括A和B两部分)的维护、全部资产的更新改造和追加投资,以及授权范围内的商业经营,通过票款收入、商业经营收入和财政补贴,收回投资并获得合理收益。

在特许经营期(特许经营管理条例规定不高于30年)结束后,特许经营公司将A部分项目设施归还政府,将B部分项目设施完好、无偿地移交给政府指定部门。

公私合营项目结构如图1所示。

图1 公私合营项目结构

2 项目期投资回报分析

2.1 社会投资人的现金流流出

1)建设期投资:即建设期B部分项目投资金额,等于项目总投资金额I与吸引社会投资比例α的乘积。

2)运营期经营成本:即运营期内为维持正常运营需要支付的水、电、维护维修、人工工资及管理费用等相关成本。

3)设备设施的维护更新成本:即在运营期内,为保证运量需要,不定期地对车辆及其他设备设施进行大修、更新和追加投资的成本。

4)财务成本:即除资本金出资以外,社会投资人通过债务性融资筹集资金所需支付的本息及其他相关财务费用。

5)相关税费:即增值税、营业税金以及附加、企业所得税等。

2.2 社会投资人的现金流流入

1)运营期票款收入:即运营期实际获得的票款收入。

2)非票务收入:即运营期通过广告、商铺、地产等商业开发形式获得的多种经营收入。

3)财政补贴:在现行票制、票价下,国内大多数城市的轨道交通票款收入不足以弥补日常经营成本,需要通过财政补贴方式来维持正常运营。以北京地铁为例,全线网2元票价,清分到各条线路的实际票价约为1元/人次,远低于简单运营成本,根据每条线路长度、客流情况,财政每年需补贴2亿~5亿元。

此外,内部报酬率是指投资项目净现值等于零时的折现率。投资回报公式为

式中,Ib为建设期投资,C1为运营期经营成本,C2为设备设施的维护更新成本,C3为财务成本,T为相关税费,M1为运营期票款收入,M2为非票务收入,R为财政补贴,irr为内部收益率。

由此可以得到以下结论:一是在其他因素确定的前提下,可求出满足一定投资回报水平所能吸引的社会投资金额;二是在其他因素确定的前提下,吸引的社会投资金额与政府所能提供的财政补贴正相关,即越高的财政补贴能够吸引越多的社会投资金额,因此项目的经营性比例取决于财政补贴金额。

3 经营性量化测算分析

公私合营模式虽然在短期内缓解了政府的资金压力,但其资金使用成本(即投资回报率)要高于传统融资模式下政府直接进行债务性融资的资金成本。社会投资人的资金由两部分构成:资本金和债务性融资资金。债务性融资成本与传统模式下的融资成本相同,因此超额资金主要是指资本金投资回报超过债务融资成本的部分,由投资额、资本金出资比例、资本金投资回报率、债务融资利率以及融资期限等因素决定,即

式中,λ1为超额资金,Ib为投资额,σ为资本金出资比例,irr为资本金投资回报率,i为债务融资利率,n为融资期限。

公私合营模式的另一大优势,就是在运营期引入了竞争机制和先进的管理理念,在提高服务质量的同时降低了运营成本。运营成本的节约是指简单运营成本、更新改造及追加投资比传统模式下节约的资金,实际操作中表现为在PPP模式下,票价补贴中包含的运营亏损和更新改造比传统模式下财政需支付的运营亏损补贴和更新改造专项资金少的部分,即

式中,λ2为节约资金,β为运营亏损额,γ为更新改造费用,i为债务融资利率,n为融资期限。

因此,社会投资人的出资并不是多多益善,项目经营性量化测算的基本原则是:在政府可接受的票价补贴范围内,使超过传统模式的融资成本部分等于运营期各项支出的节约部分,即λ1=λ2。

4 北京地铁4号线应用

北京地铁4号线是我国首次采用PPP模式进行融资建设的城市轨道交通项目。特许经营公司为北京京港地铁有限公司,由北京市基础设施投资有限公司、香港地铁公司和首创集团公司按2∶49∶49的出资比例组建。

北京地铁4号线全长28.2 km,车站24座,概算总投资153亿元。项目执行者研究借鉴世界各城市的轨道交通运营管理经验,结合实际建设内容及进度安排,把工程按7∶3比例划分为A、B两部分,B部分由特许经营公司负责投资建设。开通运营后特许经营公司获得30年的特许经营权,负责4号线的全线运营管理及授权范围内的商业开发,市财政通过约定的补贴机制每年对其进行票价补贴。待特许期结束,4号线A部分资产归还地铁4号线公司,B部分资产无偿移交给政府指定机构。

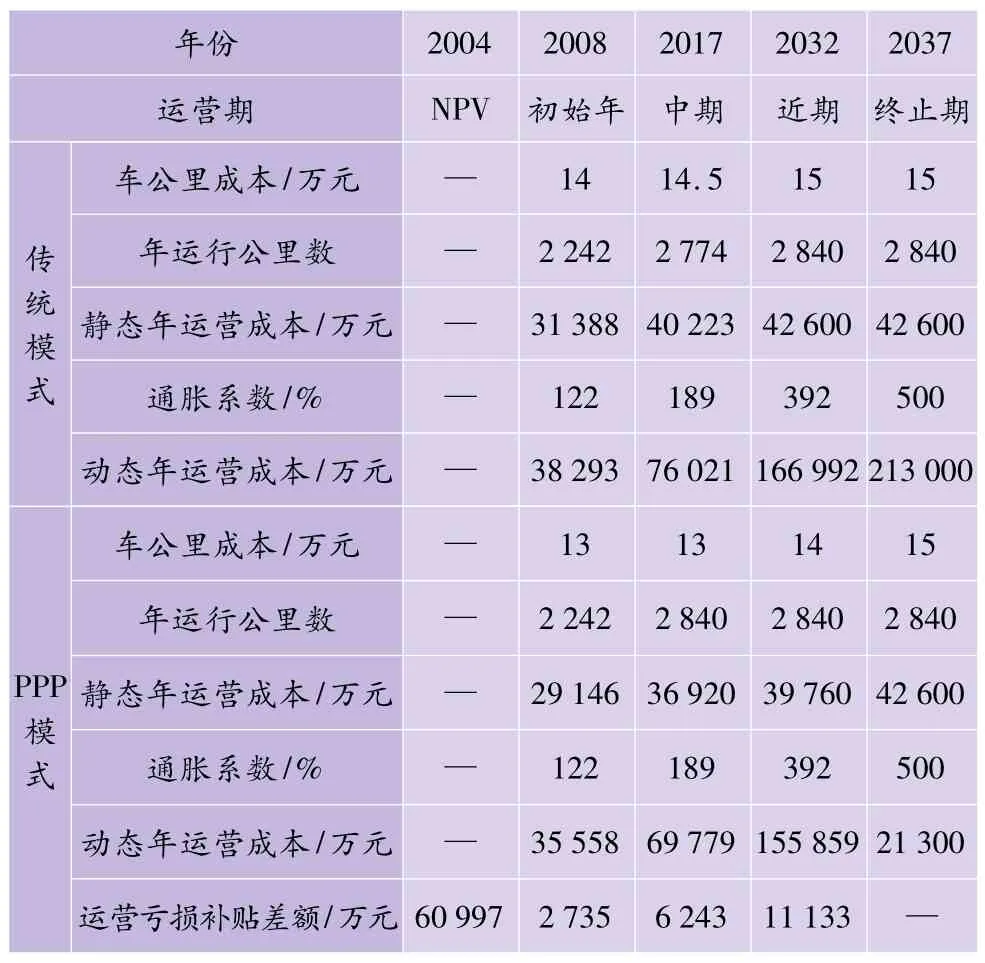

参考北京其他地铁线路的运营管理经验,可估算4号线在传统模式下的运营成本。与4号线PPP谈判中预计达到的运营成本比较可知,两种模式下30年运营亏损补贴差额的现值(NPV,2004年,5%)为6.1亿元,具体测算见表1。

表1 运营亏损补贴差额对比

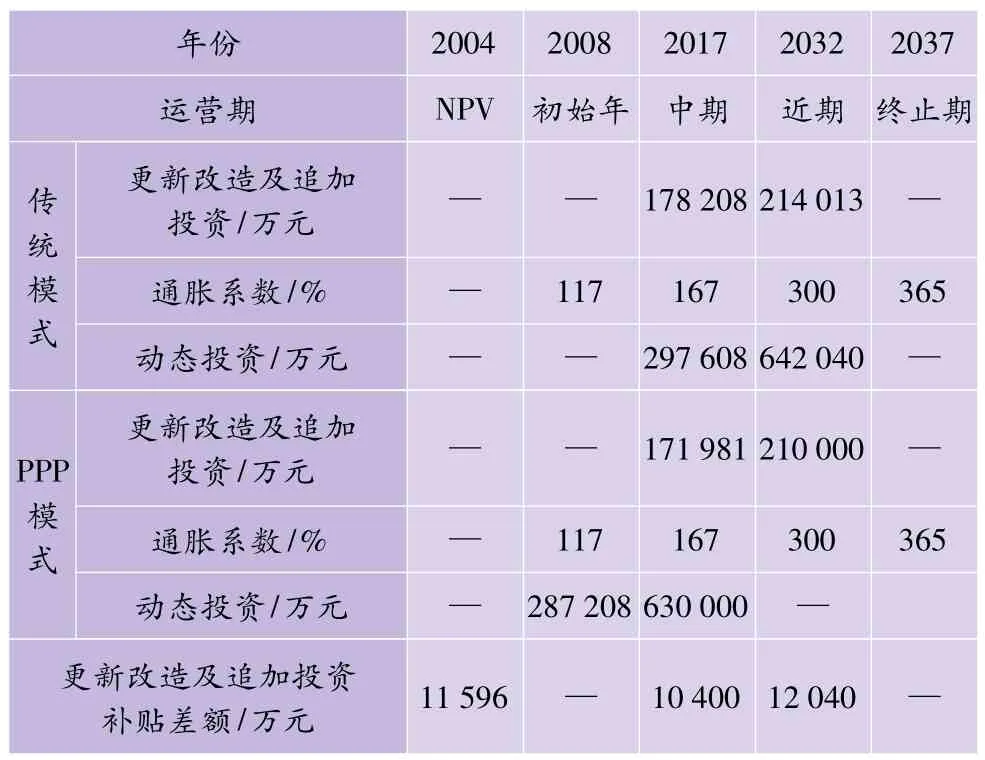

参考北京其他地铁线路的运营管理经验,可估算4号线在传统模式下更新改造及追加投资的成本。与4号线PPP谈判中预计达到的更新改造方案比较可知,两种模式下30年更新改造及追加投资补贴的现值(NPV,2004年,4%)为1.16亿元,具体测算见表2。

表2 更新改造及追加投资差额对比

通过上述两项运营期支出节约来抵减社会投资人的资本金投资回收及合理回报超出传统模式的融资成本部分,按外商投资资本金占比33%、资本金部分投资回报率10%、当期银行5年期及以上银行贷款利率5.76% 计算,4号线的PPP模式可吸引社会投资人的资金45亿元,具体测算见表3。

表3 融资超额成本与运营节约成本对比

通过上述模型,反推出4号线最优融资额度为45亿元,占4号线概算总投资153亿元的29.41%,即吸引社会投资比例α=29.41%。于是在实际执行中对A、B部分按7∶3的比例进行划分,融资46亿元。

5 结语

笔者针对轨道交通行业PPP融资模式,提出了一种基于投资额、运营成本、票款收入、财政补贴等数据对其经营性进行量化测算的方法,并在北京地铁4号线PPP项目中进行应用。结果表明,这种测算方法具有较高的科学性和现实操作性,可望对北京市轨道交通在“十二五”时期吸引民间资本发挥重要的借鉴作用。

在实践过程中还发现:在传统模式下,轨道交通项目在建设阶段普遍存在超概算现象,在运营期的更新改造投资也有逐年膨胀的趋势;相反,特许公司却表现出较强的成本控制能力。这使得PPP模式下投资和成本的节约可能大大超过此次的测算结果。因此,在实际执行过程中,按照30%引资比例运作的4号线PPP项目还表现出了显著的节省政府资金的效果,进而也为在下一次引入社会投资过程中提高引资效率奠定了理论和实践基础。

[1]王灏.城市轨道交通投融资问题研究[M].北京:中国金融出版社,2007.

[2]陈振明.公共经济管理的理论基础——何谓公共部门经济学[J].中国工商管理研究,2006(8):69-72.

[3]谢伟东,何雯.公私合作模式融资在我国城市轨道交通项目中的实践[J].城市轨道交通研究,2006,9(3):1-4.

[4]吴贤国,薛莉敏,孙丰旋,等.城市轨道交通融资模式研究[J].施工技术,2008,37(2):19-21.

[5]米文通.基于公共产品供给理论的地方政府投资制度改革:以城市轨道交通投资为例[J].改革与战略,2010,26(8):26-29.

[6]廖维.城市轨道交通投融资模式研究[D]重庆:重庆大学,2009.

[7]严大龙.城市轨道交通投融资模式研究[D].哈尔滨:国防科学技术大学,2007.