输配电设备制造业最新趋势

2012-06-21罗兰贝格研究中心

文/罗兰贝格研究中心/

国际输配电设备市场至2017年将维持约5%的增长,输电设备市场增长平缓,而配电设备市场增长较快。

1 全球输配电设备制造业最新趋势

1.1 国际市场

国际输配电设备市场至2017年将维持约5%的增长,输电设备市场增长平缓,而配电设备市场增长较快。

1.2 细分市场

从产品业务来看,一次设备和设计施工占比较大,而二次设备市场未来五年将以约23%的速度保持较快增长

1.3 区域市场

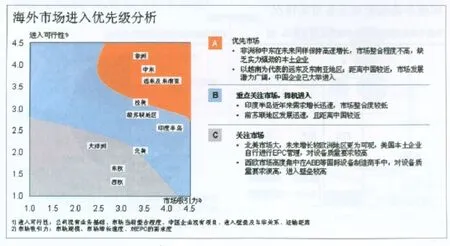

从地区来看,西欧、北美、东南亚输配电市场总量较大,增速较慢,而印度、非洲等地增速较高,市场吸引力强。

非洲及东南亚市场具有较大吸引力和进入可行性,而印度、北美及前苏联对中国企业来说进入门槛较高。

美国占北美输配电市场近70%,主要受新能源、智能电网建设和设备更新需求驱动,由三大输配电制造商主导。

远东及东南亚地区市场规模较可观,未来将保持稳定增长,部分新兴市场会有较快增长。

印度总量较大且发展迅速,ABB、阿海珐等在高压产品方面领先,但本土企业在中低压产品方面占据绝对优势。

非洲规模总量较小,未来总体上会保持较快增长,沿海等经济较为发达的地区值得优先关注

1.4 市场趋势

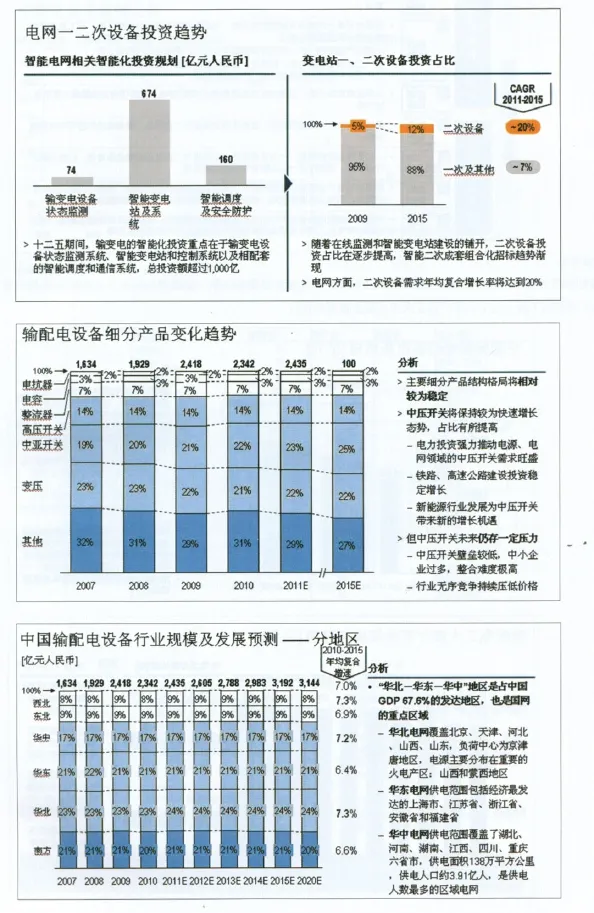

智能电网是未来十年电网方面的建设重点,到2020年,其相关的设备、系统投入预计将接近515亿美金。

发展中国家将更多采用EPC模式,有助于产品捆绑销售,而发达国家较多采用分包、自建,较多分产品采购。

1.5 竞争企业发展趋势

从行业态势看,全线产品供应商通常较单产品供应商规模明显更大、在全球化扩张发展中具备更为明显的优势。

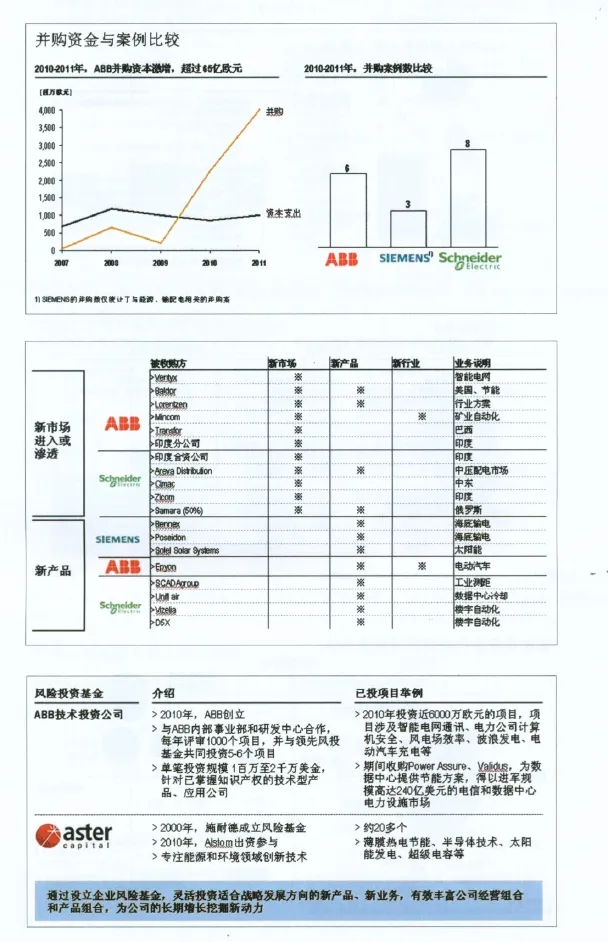

2010-2011,国际输配电领导企业加紧了并购、投资活动。并购目的以进入或渗透市场和丰富产品线为主,并进一步巩固国际领先地位。并且,企业都专设了风险基金,作为对节能环保、智能电网等新兴技术和应用进行有效关注和投资的平台。

2 中国输配电设备制造业最新趋势

2.1 整体市场

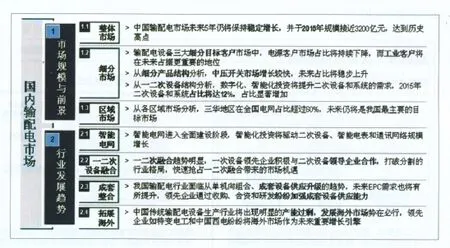

中国输配电行业近年来增长迅速,预计在未来5年内处于黄金发展鼎盛时期、发展潜力巨大。在输配电设备三大细分市场中,电源客户市场占比将持续下降,而工业客户将在未来占据更重要的地位。

随着智能电网建设的开展,数字化、智能化投资将提升二次设备和系统的需求,二次设备和系统占比显著增加。从细分产品结构分析,中压开关市场增长将高于行业平均增速,未来占比将稳步提高。从输配电设备需求来看,三华地区在全国电网占比超过60%,是国网装备国内区域市场发展的重中之重。

2.2 智能电网

智能电网进入全面建设阶段,智能化投资将驱动一二次设备融合、智能电表和通讯网络规模增长等行业趋势。

2.3 一二次融合

一次设备领先企业积极与二次设备领导企业合作,打破分割的行业格局,快速抢占一二次设备融合带来的市场机遇。

2.4 成套设备整合

我国输配电行业面临从单一设备供应向组合、成套设备升级的趋势,同时未来EPC需求也将有所提升。

国内领先输配电企业纷纷以成套能力作为国内外竞争的关键能力予以重点培养。

2.5 拓展海外

在未来投资低谷到来之时,中国输配电设备生产行业将出现明显的产能过剩,拓展海外市场势在必行。

2.6 特变电工

由于较早布局海外市场,且企业自身竞争优势明显,特变电工海外收入与占比持续增长,已成为重要增长支柱。

特变电工已建成领先国内企业的覆盖全球的海外销售网络,并积极推进海外生产基地建设。

2.7 中国西电

“拓展海外”已成为中国西电的重点战略举措,以使海外市场成为西电新的收入增长点。

随着埃及、印尼合资企业的成立,西电已从传统的贸易型海外拓展向布局海外生产基地升级,加大了海外拓展力度。