新会计准则对我国上市公司盈余管理的影响

2012-06-18石彤

石 彤

(长春经济技术开发区建设工程管理中心,吉林 长春 130031)

经过二十余年的发展,我国境内上市公司和股票市价总值都有很大的增长,股票市场已由当时的“消息市”逐渐趋于理性化。其中,公开披露的公司盈余管理也成为投资者决策时的重要衡量标准。盈余管理的信息含有很具说服力的数字,它们是公司分红、债务契约、政治成本等政策变动的重要参数,间接影响着公司股票价格;更有可能使公司获得上市资格、上市后的配股资格、维持良好企业形象等。因此,作为公司管理者很愿意根据自身要求采取各种手段对盈余进行适当的调整和管理。

但在会计准则和相关法律尚未完善的时候,部分上市公司通过对盈余管理的操控来粉饰业绩,严重影响到证券市场的正常秩序。这使得公司投资者无法通过查看盈余信息来判断公司业绩的好坏,给他们的投资者造成了伤害,也使得投资市场鱼龙混杂。

2006年,国家颁布了新的会计准则,并于2007年1月1日起参照执行。新会计准则更新了1项基本准则与38项具体准则。那么,新会计准则的实施是否使得盈余管理被滥用的状况得以改善呢?本文就盈余管理的定量衡量、新准则内容的变更、新会计准则对盈余管理的影响等问题进行探讨。通过新会计准则对抽样公司数据进行WILCOXON秩和检验,以证实新会计准则对中国上市公司的盈余管理产生较为显著的影响,并分别对债务重组、企业合并、存货计价、合并报表等方面构成不同程度的影响;有些规定使得盈余管理受限,而有些规定使得盈余管理空间更大。

一、盈余管理的衡量

在上市公司的财务报表中,盈余包括运营活动产生的现金流和因会计调整而引起的现金流。用可操控性当期应计会计项(DCA)来衡量上市公司的盈余,首先引入总应计会计项(AC,Accrual)的概念。总应计会计项又称为应计利润,即应计入但尚未记录的利润,AC分为当期和长期两部分,并认为这两部分需要分开考虑。当期应计会计项(CA,Current Accrual)包括支撑公司每日运营的短期资产和短期负债。经理可以通过以下方式增加当期应计会计项,比如,在允许赊销的情况下提前兑现收入(指在收到现金前),或者当现金提前支付时延迟支出费用。企业管理者对当期项有更多的自由决定权,所以在衡量盈余管理的时候,首当考虑当期的应计会计项。当期应计会计项分为可操控性当期应计会计项(DCA,Discretionary Current Accrual)和非可操控性当期应计会计项(NDCA,Non-discretionary Current Accrual)。

这里使用琼斯模型计算DCA。

琼斯模型涉及到的四个应计项目变量即:当期可操控性应计会计项(DCA)、当期不可操控性应计会计项(NDCA)、长期可操控性应计会计项(DLA,Discretionary Long-term Accrual)、长期不可操控性应计会计项(NDLA,Non-discretionary Long-term Accrual)。这四个变量是总应计会计项(AC)的组成部分。

首先计算总应计会计项:

AC=净收入 运营活动产生的现金流

然后计算当期应计项目就是非现金流动资产的变化量减去未到期流动负债的变化量:

此文中按照会计规则来计算当期应计会计项,以减少因为不标准分类而产生的影响:

根据琼斯模型(1991)上市公司i在t年的可操控性当期应计会计项DAC,应表示为:

二、对新会计准则的定性分析

说明盈余管理受到会计准则变化的影响,则我们需要进一步地考虑,到底新会计准则的哪些变化会对上市公司盈余管理产生影响。首先,我们要了解新旧会计准则的变化,也就是对新会计准则进行定性分析。

1.存货计价方法的变化。在新会计准则中,存货的计价方式只有三种:先进先出法、加权平均法和个别计价法,后进先出法和移动加权平均法被取消了。这使得上市公司无法滥用存货计价方式的转变来操控利润,从而缩小了盈余管理的空间。

2.企业合并的变化。新会计准则规定,必须以合并日被合并方的账面价值作为会计处理的基础,以双方商榷的形式确定公允价值。这一规定使得企业更谨慎地使用公允价值,减小了通过合并重组达到利润一夜之间转负为正的可能性。

3.债务重组的变化。与旧会计准则相比,新准则增加了三点变动使得债务重组更为谨慎,如缩小可以债务重组的企业范围等。但另一方面,仍存在一些问题:如,公允价值的客观性和准确性值得怀疑;一直存在的债务重组为了避税的问题没有得到解决等。

4.合并报表范围的变化。在新会计准则中,判断合并范围的依据遵循实质重于形式的会计原则,只要母公司控制范围内的子公司都要纳入合并范围内,即使子公司的所有者权益为负。这一规定使得上市公司无法通过调节子公司的投资比例来粉饰自己的业绩,即盈余管理的空间缩小。

5.开发费用的变化。在新会计准则里,研究和开发这两个过程被分开看待,其支出也分别被计入不同的会计项。但在实际操作中,研究和开发两阶段的分界线难以判断。因此,上市公司仍然可以通过对这两阶段的主观划分调节当期收入,从而对业绩和盈余进行操控。

6.政府补助的变化。在新会计准则中,公司要获得政府补助必须要符合相关的政策条件,并且必须按照规定的用途投入使用。这一定程度上更好地防范企业利用政府补助粉饰业绩的做法,限制了盈余管理的空间。[1]

三、新会计准则对盈余管理的影响

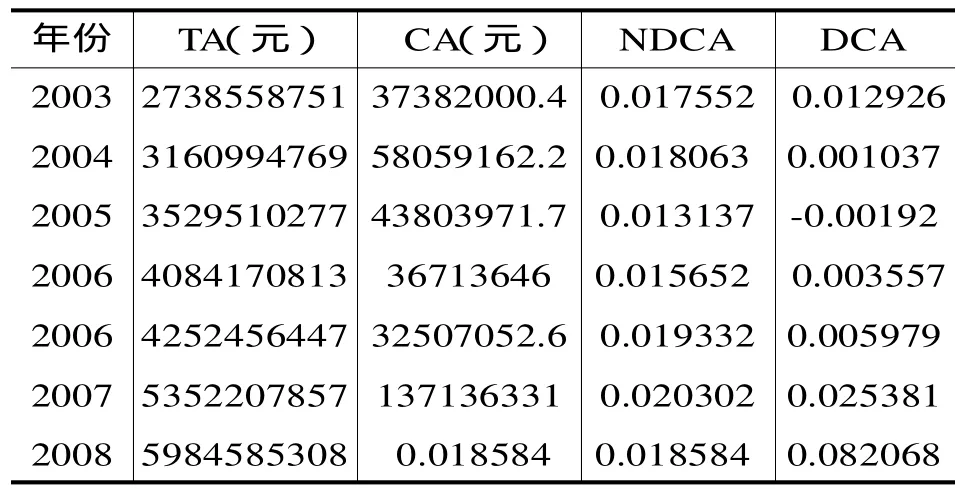

为了求证以上分析结果,我们抽调出1 221家境内上市公司的具体数据为研究样本。这些数据分别采自公司资产负债表、现金流量表和收益表,并根据琼斯模型进行回归计算,算出每家公司每年的DCA,衡量出盈余管理的操控程度。具体数据见表1。

表1 2003—2006年总样本的琼斯模型相关数值

以上数据均为1 221家上市公司的平均数。除2006年包括原始数据和最新调整数据,其他年份均为最新调整数据。最后一列DCA即为用来衡量盈余管理水平的可操控性当期应计会计项。同时进行了两样本WILCOXON秩和检验,选择以下几组数据进行对比:

1.2006年原始数据对比2006年最新调整数据

2.2005年、2006年原始数据的平均值对比2006年最新调整数据、2007年数据的平均值

3.2005年数据对比2006年原始数据

4.2007年数据对比2008年数据

5.2005年数据对比2007年数据

按照证监会行业分类整理比较,数据如下:

根据以上结果,在1 221家总样本WILCOXON秩和检验中,2006年原始数据与最新调整数据的对比显著,并且新会计准则实施前的2005年、2006年原始数据平均数与实施后的2006年最新调整数、2007年平均数的对比显著。这表明,新会计准则在实施前后,上市公司的盈余管理水平变化很大;同时,均使用旧会计准则的2005年与2006年原始数据对比不显著,均使用新会计准则的2007年与2008年数据对比不显著,这大大降低了公司本身状况变化对盈余管理水平影响的可能性,更加有力地证实新会计准则的变化对中国上市公司的盈余管理有一定的影响作用。为了保险起见,我们还对总样本的2005年数据和2007年数据进行对比,即对新会计准则使用前后进行比较,P值为0.0237,结果较为显著。在分行业考虑中,几乎所有行业的(1)类比较的结果显著,说明在具体每个行业中,使用新会计准则前后的2006年原始数据与最新调整数据的DCA变化显著,表明新准则的变化对具体行业也产生了影响。[2]

2006年新旧DCA数值的WILCOXON检验结果(分行业)

2006年新旧DCA数值的WILCOXON检验结果(总样表)

综上所述,新会计准则肯定使得上市公司在盈余管理方面受到很大的影响,有些规定使得操控空间变小,而有些规定反而给盈余管理开拓了新的空间。总体而言,根据WILCOXON检验结果和具体项的分析,新会计准则整体上使得盈余管理的空间缩小,上市公司的盈余信息更加透明化、准确化,有利于相关利益者和投资者,更加适应市场稳定健康发展的趋势。

[1]李玉.新旧会计准则比较分析[J].当代经济,2009,(12).

[2]李海燕.新会计准则对上市公司盈余管理的影响研究[D].华东交通大学,2008.