企业横向并购中的供应链协同与整合

2012-06-06陈静

陈 静

(华侨大学 工商管理学院,福建 泉州 362021)

经济全球化的发展和资本活动的频繁,使得市场竞争和企业战略的模式发生改变,横向并购已经成为企业快速扩张的有效手段。同时,供应链管理的重要性逐渐被认知,企业间的竞争更多地被供应链间的竞争所取代,从而推动并购企业的管理革新。通过核心企业主导下的供应链体系,充分利用企业外部资源,分散经营风险,专注于培育核心竞争力,提高对市场的反应速度,创造更大的客户价值。虽然很多企业选择横向并购来壮大自身实力,但诸多失败的案例表明,如何进行供应链的整合以获得协同效应是成败的关键。并购企业和目标企业各自的供应链体系通常花费数年甚至数十年的努力建立,如何对其进行重组,并达到产品销售、供应商采购、生产管理一系列流程与相关节点的协同是摆在首位的困难。因此以企业横向并购中的供应链协同与整合问题作为研究对象,具有重要的实际意义。

一、相关文献评述

横向并购指同属一个产业或行业领域、生产或销售同类产品的企业之间发生的并购行为。协同效应为分析横向并购动因的主要理论依据。协同效应意味着合并后新企业所产生的效益要大于原分散的企业各自努力所创造的效益总和[1]。也就是说,通过公司并购双方有形资源和无形资源的转移来获得协同,从而创造股东财富。协同效应是公司并购后价值创造的主要驱动力[2]。Itami等(1987)、Prahalad等(1990)、Markides等(1994)、Sirower(1997)等都对协同效应的概念、形成机制、识别等进行了深入研究,扩展并充实了并购协同效应理论[3-6]。供应链整合就是整合业务流程(而不是个别功能或系统),创造客户价值。这些流程整合超越了企业边界,使得供应商和客户也进入到价值创造过程中去[7]。它增强了各节点企业间的信息沟通与合作,使供应链企业更加高效迅速地供应产品,使供应链具有更高的敏捷性、柔性以及动态性。Narasimhan等(2002)研究了供应链整合对多样化和公司竞争绩效关系的影响,结果表明供应链整合战略对市场和产品的多样化战略有显著效应[8]。Hakkinen等(2004)对1995—2001年完成并购的瑞士和芬兰制造企业进行调查,得出物流协同在并购中扮演了重要角色的结论,并提出了物流和并购间关系的研究和分析简要框架[9]。Campbell等(2005)归纳了一个提高供应链整合能力的模型框架,用以激励中小企业供应商和分销商的参与合作关系[10]。励凌峰(2005)以横向并购的成本协同为主线,研究了供应链间的竞争、信息沟通与契约重建、供应链结构的整合、并购战略、知识共享和并购风险等问题[11]。

众多学者对并购协同与整合领域的研究,较多关注并购动因理论、供应链整合与绩效的关系、并购供应链间的竞争与战略。本文试图从供应链成员合作行为的角度,分析横向并购中的供应链协同与实现途径,并归纳供应链整合的步骤与内容,建立模型框架,进行有益探索。

二、横向并购中的供应链协同

1.横向并购对供应链的影响

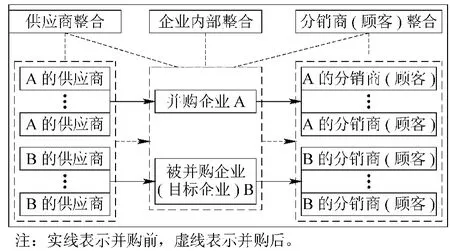

横向并购的两家企业由于业务和产品相同或相似,并购前多为同一行业甚至是互为替代品的竞争者,各自拥有与上游供应商、下游分销商(顾客)形成的供应链体系,彼此平行且相互独立。并购后,两条架构不同的供应链系统必须通过供应链整合达到协同效应,而不是随着并购的完成自动融合产生协同,如图1所示。在最终整合完成后,产生的供应链协同不仅来自采购、生产、市场这些供应链结构体系的有形协同,也来自信息知识共享层面的无形协同。有形协同发生在并购双方内部自有供应链之间和新企业外部相互关联的节点企业之间,包括相似的内部生产运作流程、相近的采购与销售渠道、供应商和客户共有特征等方面。无形协同发生在供应链间经验、技能、文化等管理理念的传递。并购企业对同一条链上其他节点企业的管理技术将扩散至目标企业,使其作为可吸纳的方法来处理类似问题。通过分享有形协同和无形协同,新企业可以有效地降低并购后企业面临的风险与复杂性,降低成本,创造协同效应。

图1 横向并购对供应链的影响

2.供应链协同与成员合作行为

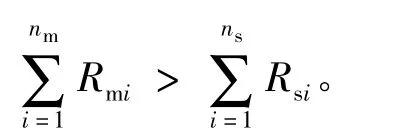

协同效应使得合并后新企业所产生的效益要大于原分散的企业各自努力所创造的效益总和[1],即并购后要求企业的绩效产生1+1>2的联合作用效果。延伸这个概念,可以把供应链的协同效应理解为并购后新建供应链中成员企业的收益总和超过并购前原有供应链中成员企业的收益总和。

通过对供应链协同效应的定义,借鉴对供应链剩余的讨论[12],可以对并购中的供应链成员合作行为进行分析:

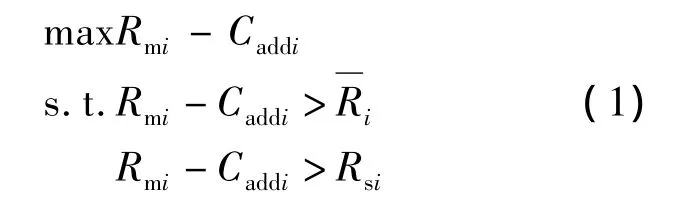

(1)供应链成员的理性约束与激励相容约束。企业横向并购后,不但参与并购的企业内部发生了产权关系和组织结构的变化,而且与它们紧密相连的供应链上下游关系也发生了改变,供应链成员将重新审视原核心企业(参与并购企业)的主体特征。原核心企业或是并购方或是被并购方,股权关系、所有者性质以及相关的利益分配、风险共担机制均发生相应的变化,因此供应链成员面对是否离开或加入新供应链的选择。考虑到机会成本的不同,供应链成员具有各自的保留期望水平。只有加入并购后新建供应链的决策收益超过其不接受这个机制时的保留期望水平,才会形成供应链成员的理性约束,可表示为Rmi>,其中为供应链成员企业i的保留期望水平。

并购后供应链通过重建获得协同效应,不但涉及成员企业的参与选择,还需要每个成员企业的行为趋向最优的协同努力,以最大限度地降低供应链成本,提高整体效率。因此所产生的供应链成员激励相容约束也成为获得供应链协同效应的最优激励问题,可表示为

式中,Caddi为并购后供应链重建的额外成本,主要包括设施追加投资、协调沟通、信息整合、机制变更等产生的相关成本。目标函数为成员个体在并购后重建供应链中收益最大化。第一个条件为成员个体的理性约束,加入并购后重建供应链的收益大于保留期望水平;第二个条件为成员个体的激励相容约束,在并购后重建供应链中的收益大于并购前原有供应链中的收益。

(2)长期收益和短期收益。如果并购企业以短期收益为主要战略意图,那么有些企业势必因并购的亏损导致决策失败。从并购协同效应的定义来看,它应该是一个长期的价值指标,在企业能够承受风险的整合期限内达到决策目标最大化。一些并购企业以牺牲短期收益为代价,正是为了获得协同,从而得到更多的长期收益。

(3)供应链成员实现协同的最优激励行为是新供应链最优合作关系形成的前提。从公式(1)中的目标函数和约束条件可以看出,各成员企业并购后收益最大化的前提是大于保留期望水平,大于并购前的收益,则必然有并购后新建供应链各成员企业的收益总和超过并购前原有供应链各成员企业的收益总和,达到整条链的协同并使之最大化。因此,供应链成员实现协同的最优激励行为是新供应链最优合作关系形成的前提。

三、横向并购中的供应链整合

供应链的协同效应是并购价值创造的主要来源,为了提高企业的竞争力,必须对参与横向并购的企业进行供应链的整合以获得协同效应。图1表明,横向并购不仅给企业自身带来变化,也给企业供应链上下游的供应商、分销商(顾客)带来影响。并购本身具有各种风险,加之外部顾客需求的多样化、市场变化不确定性等因素,使得供应链的整合成为决定并购成败的关键因素。从供应链管理角度看,只有企业内部的业务流程达到有机统一的状态,才能进一步与链中的其他成员企业协作整合,发挥供应链的整体绩效。

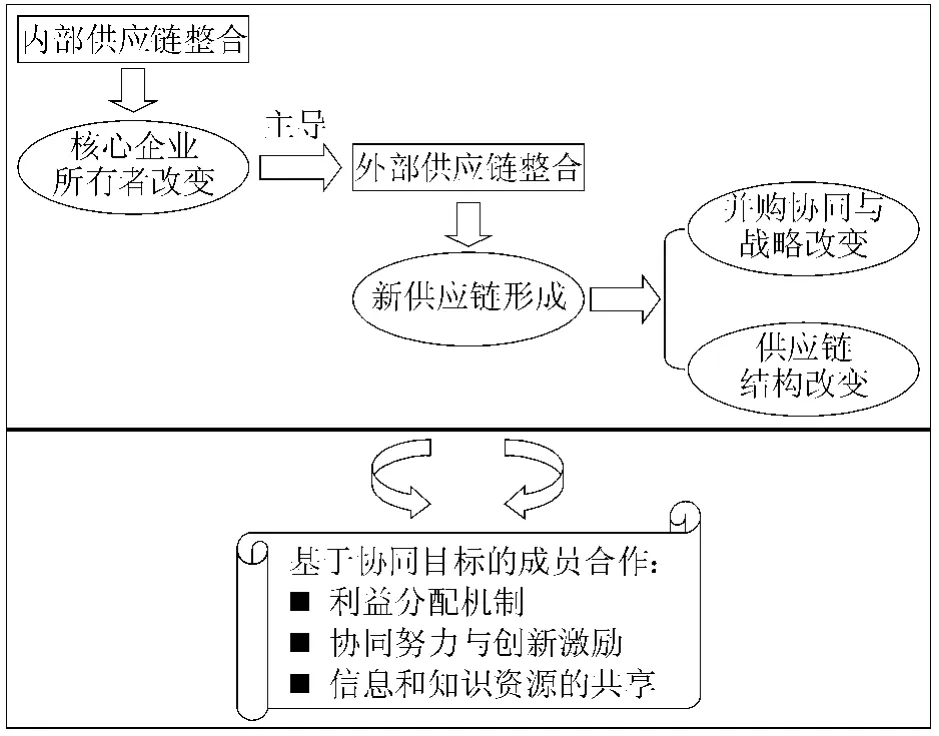

横向并购的供应链整合可以分两个步骤进行:一是内部供应链的整合。并购方首先对涉及横向并购的双方内部供应链,围绕商流、物流、信息流和资金流进行有效整合。新企业通过业务流程再造,对双方存在差异化和冲突性的经营环节及相关职能部门实现系统性的协调和统一。内部供应链整合完成后,核心企业所有者改变。二是外部供应链的整合。新企业对双方内部供应链体系进行识别、配置与融合后,规模扩大并掌握了供应链管理的关键要素,议价能力增强,这时其作为核心企业主导外部供应链的整合。整合内容包括对上游供应商、下游分销商(顾客)供应链上成员企业的节点整合,以及从原材料供应、生产制造、分销到将产品和服务送至客户整个流程及管理的整合。外部供应链整合完成后形成新建供应链,并购协同与战略改变,供应链结构改变。

供应链整合的完成意味着供应链趋向于追求协同效应最大化,并根据协同要求和新的发展战略,相应地调整重点和方向。横向并购中的供应链整合也伴随着基于协同目标成员合作模式的重建,以形成提升整个供应链效益和竞争力的战略伙伴关系。其中:创建新的利益分配机制是基于协同目标成员合作模式的制度保障,成员企业的协同努力与创新激励是确保成员企业围绕供应链整体利益运行的具体实施行为,信息和知识资源的共享是成员合作的关键平台。上述整个过程的变化和内容如图2所示。

此外,也应认识到,横向并购中的供应链整合显然也是提升供应链整体竞争能力的有利契机。原有两个企业的供应链虽不相同,但因业务或产品的相似(相同)性,常具有相同的市场或顾客群体。为了取得协同效应,并购企业在进行整合时尽可能以双方的共性资源为核心,如分销渠道、市场知识、客户服务等,围绕这些核心要素进行有效整合,建立能够获得成员企业最佳运作效率、发挥主导企业核心优势的供应链体系。这个过程中可以结合并购企业和被并购企业各自的优势部分,并吸收非共有优势,使供应链得以全面整合和优化。

图2 横向并购中的供应链整合

四、结 语

今天,许多研究者都已认识到并购中供应链的协同与整合是能否实现并购战略目标的关键成败因素。本文阐述横向并购对供应链的影响,从供应链成员合作行为角度对如何实现横向并购的供应链协同进行探讨,并进一步分析横向并购中供应链整合的过程及相应变化,提出整合框架。并购中的供应链协同与整合问题,其工具和方法很多,未来的研究可以在定量和实证方面进一步展开。

[1]ANSOFF H I.Corporate strategy:an analytic approach to business policy for growth and expansion[M].New York:McGraw-Hill,1965.

[2]HOUSTON J F,JAMES C M,RYNGAERT M D.Where do merger gains come from?Bank mergers from the perspective of insiders and outsiders[J].Journal of Financial Economics,2001,60(2-3):285-331.

[3]ITAMI H,ROEHL T W.Mobilizing invisible assets[M].Cambridge:Harvard University Press,1987.

[4]PRAHALAD C K,HAMEL G.The core competence of the corporation[J].Harvard Business Review,1990,68(3):79-91.

[5]MARKIDES C C,WILLIAMSON P J.Related diversification,core competences and corporate performance[J].Strategic Management Journal,1994,15(S2):149 -165.

[6]SIROWER M L.The synergy trap:how companies lose the acquisition game[M].New York:Free Press,1997.

[7]TAN K C,KANNAN V R,HANDFIELD R B.Supply chain management:supplier performance and firm performance[J].Journal of Supply Chain Management,1998,34(3):2-9.

[8]NARASIMHAN R,KIM S W.Effect of supply chain integration on the relationship between diversification and performance:evidence from Japanese and Korean firms[J].Journal of Operations Management,2002,20(3):303 -323.

[9]HAKKINEN L,NORRMAN A,HILMOLA O-P.Logistics integration in horizontal mergers and acquisitions[J].The International Journal of Logistics Management,2004,15(1):27-42.

[10]CAMPBELL J,SANKARAN J.An inductive framework for enhancing supply chain integration[J].International Journal of Production Research,2005,43(16):3321-3351.

[11]励凌峰.企业横向并购中的供应链间协同问题研究[D].上海:上海交通大学,2005.

[12]李仁良,甘筱青.供应链剩余与并购协同效益[J].物流科技,2007(5):98-101.