浅谈加强企业应收账款的管理

2012-05-12陈佳

陈佳

(哈尔滨渔业集团有限责任公司,黑龙江 哈尔滨 150000)

应收账款是企业财务管理的重要组成部分。完善的应收账款管理体系是企业进行应收账款管理的前提和关键,是提高企业经济效益必不可少的一个途径。

1 应收账款的产生的原因

1.1 市场经济发展的必然产物

在计划经济时代,产品的销售、采购实行指令性计划,资金实行拨款制,因此,基本上很少存在应收账款。因为都是由国家来下达命令,企业没有自主权,完全被动性经营,很少牵扯到具体企业间的经济效益。因此在同等质量、服务水平下,赊销就成了购货方决定购买与否的重要因素。这样,企业为了在竞争中生存,采取赊销策略,产生了大量的应收账款。

1.2 结算时间差异

企业之间由于结算时间的差异,也形成一部分应收账款。这是因为货物发出以后,购货企业收到货物需要一段时间,然后,购货企业通过银行付款,银行结算需要时间,这就与企业发出货物做账形成时间差异,形成应收账款。再有企业之间签定购销合同,条款注明验货付款,企业收到货款,有一个验货过程,货物符合合同才付款,与企业做账形成了一个时间差异。主要结算方式有:委托收款、汇总结算、银行承兑汇票、商业承兑汇票、期票等。这些结算方式都可能形成一部分应收账款。

1.3 为了建立良好的合作关系

有时,企业为了建立长远的战略伙伴关系,为了更大的利益,或者新开发的产品,为了让客户接受,企业会主动做出让步,先赊销给用户,使用一段时间后,客户满意以后再付款,这是为了取得对方的信任,有利于建立长期稳定的良好合作关系。综合以上几个方面的因素,应收账款产生的主要原因就是随着市场经济的发展,企业间的竞争加剧,为了扩大销售,企业采取的一种策略。当然,赊销只是一种竞争策略,赊销存在着资金成本,也存在着收不回来的风险,企业怎样加强应收账款的管理、监督、控制,怎样既要降低风险,又要扩大销售,提高企业经济效益,这才是关键。

2 应收账款的管理与控制

2.1 企业销售货物,企业可以由销售、财务、企管等部门协调进行赊销管理。销售部门比较了解客户情况,可以根据自己掌握的情况,提出赊销申请(包括赊销的额度、期间),并负责收回货款;财务部门对销售部门提出的赊销申请进一步分析、论证,并对赊销情况和货款回收情况进行监督、控制,企管部门对赊销执行情况进行整体考核。各部门责、权、利相结合,以保证赊销账款安全。

2.2 加强对赊销企业的综合评价

赊销企业的信誉,也就是综合品质,企业的信誉高,偿还债务的及时性和可靠性就高,企业赊销的风险就小;相反,企业的信誉较差,偿还债务的及时性和可靠性就差,企业赊销的风险就大。主要考察赊销企业的流动资产情况,因为流动资产变现能力强,偿还短期债务有保障。

2.3 应收账款赊销期间的确定

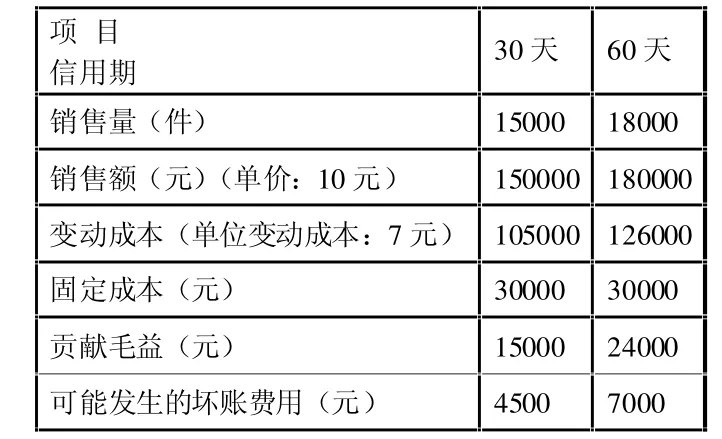

赊销期间,就是允许客户从购买货物到付款的时间,有书上也称信用期间。信用期间的长短,也是应收账款管理控制的一个关键因素。如果信用期间较短,不足以引起客户的购买欲望,形不成有力的竞争;如果信用期间过长,就加大了成本和收不回来的风险。信用期间的确定,实际上就是对改变信用期所增加的收益和增加费用之间分析比较。下面举一个例子来说明:某企业现在采用30天的信用期,拟改变为60天信用期,该企业的最低投资收益率为10%,其他有关数据明细见表:

?

在分析时,先计算延长信用期增加的收益,再计算出放宽信用期增加的成本,最后根据二者之间的差比较结果做出判断。上述例子只是简略的作了一个说明,考虑的因素还不周全,但是基本上揭示了确定信用期间因素时分析的方法。

2.4 对应收账款的监督和控制

确定了应收账款管理的目标、考察的赊销标准、信用期间后,就进入了对应收账款的监督和控制程序。应收账款发生后,企业应当采取各种经济合理的措施回收,拖欠的时间越长,回收的可能性越小,发生坏账的可能性越大。

2.4.1 应收账款回收情况的监督

应收账款发生的时间有长有短,有的刚刚发生,有的超过信用期限很长时间。特别是有些单位应收款账账户多,时间长,因此,必须对应收账款进行细致的核算和严密的监督。定期编制应收账款账龄分析表,是一种比较有效的方法。应收败款账龄分析表比较直观,通过这个表格,可以看出有多少账处在信用期内,有多少账超过信用期,超过信用期多长时间。账龄分析表格式如下:XX公司应收账款账龄分析表2001年12月31日

通过以账龄分析表,可以分析出以下情况:

XX公司应收账款账龄分析表2001年12月31日

(1)有多少应收款在信用期内。该公司有100万元的欠款在信用期内,占应收款50%,这部分欠款未到偿还期,是正常的,至于以后能否收回,到时再定。

(2)有多少款超过信用期,分别超过多长时间,分别占多少比例。上表显示,有100万元欠款超过信用期,占欠款总额的50%。超过信用期较短的(1个月以内)占25%,这部分欠款收回的可能性较大;超过信用期较长的(1-6个月)占20%,这部分收回的困难较大;超过信用期时间很大的(超过6个月)占5%,这部分发生坏账的可能性较大,应引起高度警惕。根据账龄分析的基本情况,企业应当制订经济合理的收账政策,及时催收账款。

2.4.2 制订账款回收措施

企业根据不同的欠款情况,制订不同的收账措施,以达到既能尽量减少坏账损失,又能处理好与客户的关系,还得考虑坏账损失与收账费用之间关系。对于超过信用时间较短的欠款企业,应当委婉、及时的提醒;超过信用期较长的欠款单位,应当频繁催收,特别对于大额的欠款,组织人员上门催收;对于超过信用期较长的企业,应当根据具体情况,采取严厉的措施,比如提供担保、抵押、甚至提请法律诉讼。

结束语

应收账款是公司资产重要组成部分,应收账款余额的多少反映企业资金运转效率和公司的管理水平。特别在市场竞争日益激烈的今天,赊销在成为商品交易主要销售模式,应收账款增加成为拓宽市场、增强竞争力的必然趋势。但相当多企业仍以现金交易管理方法来应对,结果应收账款质量下降,有效利润萎缩,优质客户流失,部分企业出现营运资金链断裂,甚至走上破产之路。

[1]冯淑霞.浅谈应收账款管理[J].山西财税,2004(08).

[2]黄联江.应收账款管理之我见[J].福建财会,2002.

[3]李淑美.企业应收账款管理中存在问题与对策[J].福建财会,2003.