中国商业银行扩张性结构风险防范研究

2012-05-09孙晓飞朱进

孙晓飞,朱进

(河北工程大学 科信学院,河北 邯郸 056038)

扩张性结构风险是指商业银行在经营过程中,机构数量规模的过度扩张使银行收益和规模不对称而造成的风险。商业银行在其发展壮大的过程中,为了抢占市场份额,扩大银行资产规模,必定在一定时期内会进行一定程度的扩张,而商业银行分支机构规模的扩展是其资产规模增大的最直接的方法,对于中国商业银行来说,也是如此。但机构规模并非扩张的越大越好,受边际递减规律的影响,当机构规模扩展超过一定限度后,将会出现规模不经济的现象,由此内生机构风险。

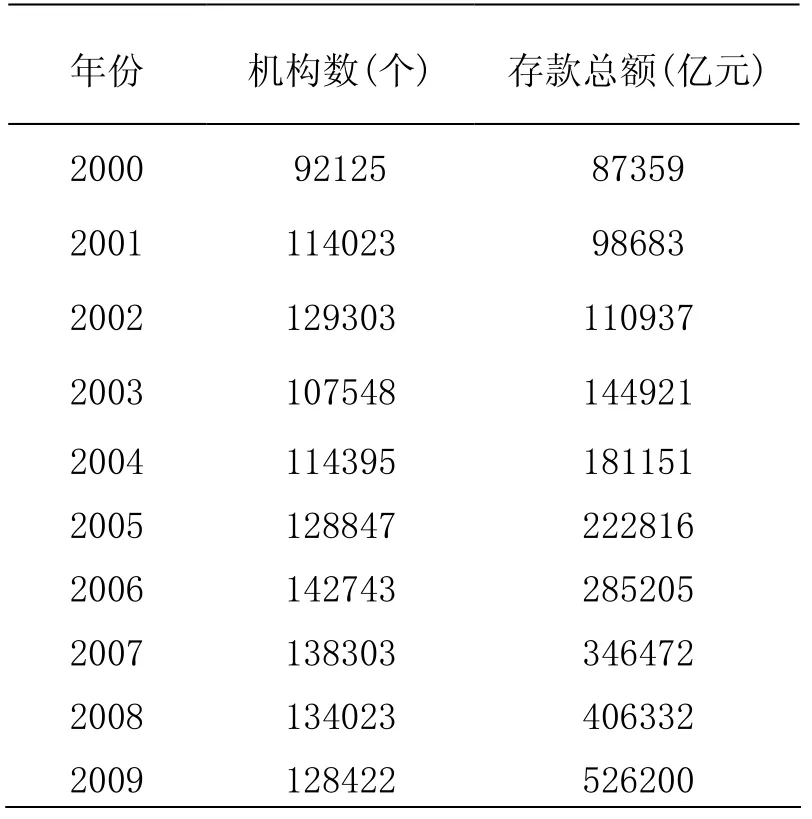

改革开放30多年来,伴随着中国经济的迅速崛起,中国银行业的发展速度也是异常迅猛,商业银行业的规模更是不断扩大。特别是中国加入WTO之后 5年缓冲期的结束,外资银行纷至沓来,中国商业银行业顿感市场竞争压力剧增,纷纷靠扩张自己的机构数量和规模来抢占市场份额,从而达到增强其市场竞争力的目的,而随之也带来了扩张性结构风险的与日俱增。对于危机长存的金融行业来说,对扩张性结构风险的防范已成为中国商业银行的当务之急。面对日益激烈的内外竞争环境,如何全面提高自身的市场竞争力,构建完善的扩张性结构风险防范体系,提高对金融风险管理和控制的水平,是中国银行业尤其是商业银行迫切需要解决的重要问题。益激烈,社会上已没有那么多的储蓄可以被各商业银行的分支机构吸收,此时便会出现中国商业银行分支机构相对过剩的情况。商业银行分支机构过剩会在一定程度上影响其市场竞争力,如果任其发展将会为中国商业银行带来严重的不利影响,反而会为外资银行在国内的发展壮大提供相对有利的环境,这是应引起高度关注的问题。表1为2000-2009年中国商业银行机构数量与存款总额。

表1 中国商业银行机构扩张与存款扩张的对比

一、中国商业银行扩张性结构风险现状描述

(一)中国商业银行机构与储蓄扩张的对比情况

在经济快速发展阶段,都会存在资金缺口问题,而弥补这一缺口的一个主要渠道就是储蓄的增加。可以说,在改革开放以来,为了弥补因资金不足带来的不利影响,中国商业银行自然会增大吸储的力度,而要大幅度的提高商业银行业的吸储水平,增加商业银行的机构数量就会成为不二的选择。但是,随着金融体系结构的发展和演变,加之业内竞争日

分析表1不难得出,2000-2002年,中国商业银行机构数量出现了上升趋势,机构数由92 125个增加为129 303个;2002-2003年,中国商业银行机构数量出现了大幅的下降,机构数由 129 303个下降为107 548个;2003-2006年,中国商业银行机构数又由107 548个上升为142 743个;而到随后的2007年,机构数又下降为138 303个;2007-2009年,中国商业银行机构数呈下降趋势,由 138 303个减少为 128 422个。随着中国经济持续的向好发展,中国商业银行的存款总额保持了快速稳定的增长,存款总额由2000年的87 359亿元快速增长到2009年的526 200亿元,10年间存款总额增加了438 841亿元,年均存款增长43 884亿元。深入分析上表中的数据不难发现,2000年,中国商业银行平均每个机构的吸储额度是0.95亿元,而到了2002年,中国商业银行平均每个机构的吸储额度是0.86亿元。这表明现阶段中国商业银行机构数量扩张速度明显过快,这样的扩张速度是带有严重的扩张型结构风险的,不仅不能增强自身的市场竞争力,反而会给自身发展带来深远的负面影响。虽然2009年,中国商业银行平均每个机构的吸储额度为4.10亿元,但相比一些国际上的银行来说,中国商业银行的机构数量相对既定的存款数来说还太过于庞大,中国商业银行的结构性风险依然存在,这样的组织结构是不利于银行业提高自身竞争力的,中国商业银行依然存在进一步缩小机构规模的空间。

(二)银行系统在整个金融体系中的占比情况

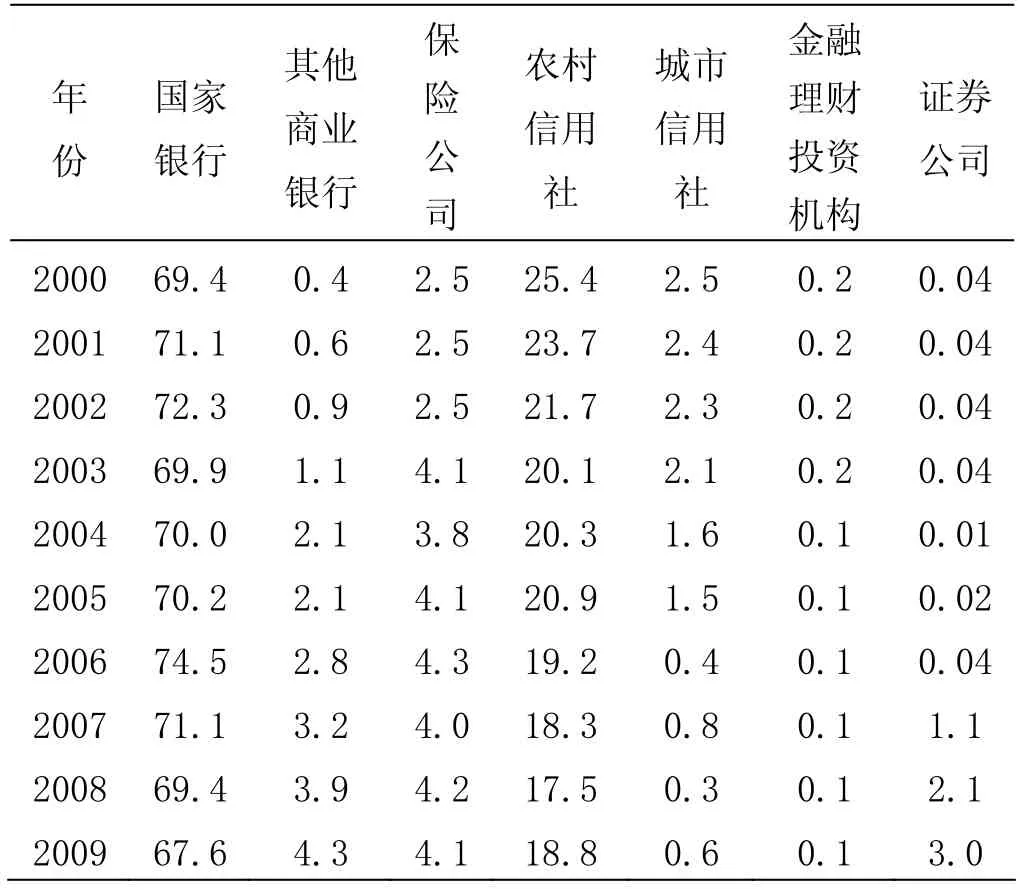

随着中国经济的快速发展,中国非银行金融机构得到了较快的发展,无论是在机构数量还是在资产规模来说都取得了较大程度的提高,但中国整个金融体系结构仍不甚合理。无论是机构数量还是资产规模,银行系统在金融机构体系中所占的比重都明显过大,而我国的商业银行占有整个银行业的绝大部分,表现为商业银行业分支机构过于庞大[2]。从表 2中可以看出,国家银行机构数量在整个金融系统中的比重一直居高不下,比例一直都在50%以上,虽然非银行金融机构数量在不断增加,但其增长速度远低于银行金融机构。

对表2的分析可以得出:2000-2009年,中国银行类金融机构保持了相对稳定的发展速度,而非银行类金融机构保持了一定程度的发展,但其所占比例在整个金融机构里面还是十分小的。例如:保险公司所占比例从2000年的2.5%到2009年的4.1%,证券公司机构数量占比从 2000年的 0.04%发展到2009年的3.0%。由此可以得出,中国现阶段的金融体系结构还比较落后,相对于西方发达国家的金融体系结构还处在发展的初级阶段。分析发现我国的这种银行系统比例蕴含着因扩张带来的结构风险:一是风险过度集中于银行系统;二是不利于整个金融体系提高运行效率。中国商业银行蕴含的这种结构性风险,应引起有关部门的高度重视,一方面应及早采取措施来化解风险,另一方面应采取必要的措施来防范更大的结构性风险的形成。

表2 各类金融机构数量在金融体系中所占比例 单位:%

二、银行业扩张性结构风险的防范对策

(一)引进先进的风险管理方法

风险管理量化和模型化是现代商业银行风险管理发展的趋势,量化技术是现代商业银行风险管理的有力支撑,模型化管理是现代商业银行风险管理的重要特征。近年来,中国商业银行以实施《巴塞尔新资本协议》为契机,借鉴国际先进风险管理的理念和方法,风险管理逐步由以往以定性分析和经验分析为主,向定性分析和定量统计模型相结合的方向转变,诸如内部评级法、评分卡、风险限额、风险价值模型(VaR)、压力测试、风险组合管理、市场风险内部模型法、操作风险计量模型等先进风险管理方法被陆续引进,卓有成效的提高了风险管理水平。特别是在面对中国商业银行由于过度扩张形成的结构性风险时,中国商业银行有效地运用了模型化风险管理方法,卓有成效的应对了这种风险对中国商业银行发展所构成的威胁。

(二)中国商业银行扩张性结构风险的模型分析

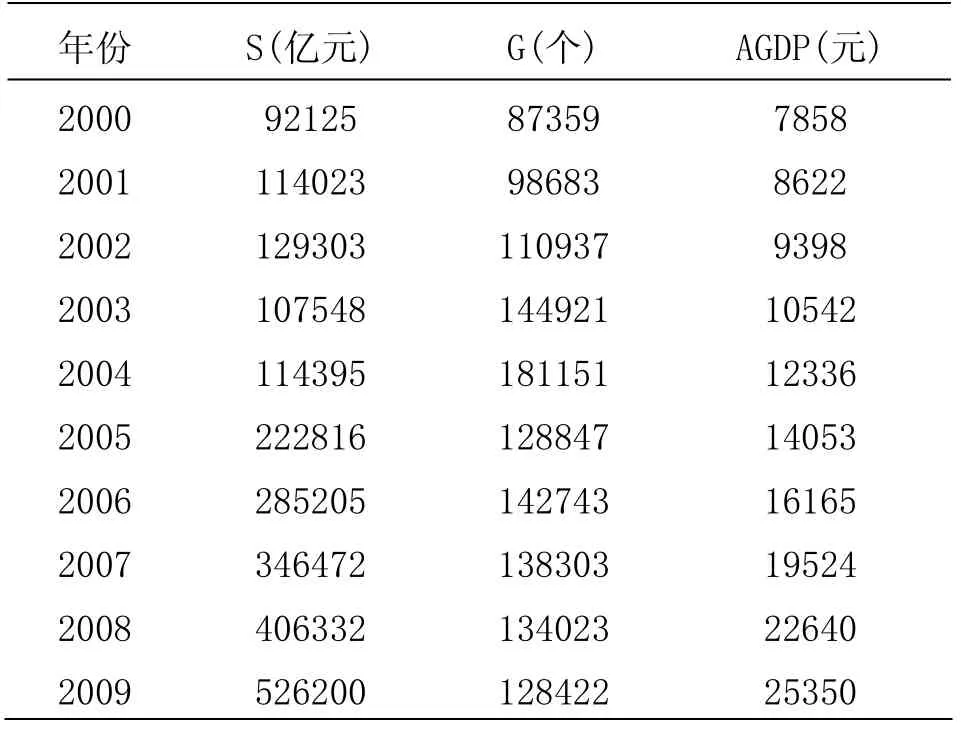

在上面的表格数据分析中,可以清楚地看到中国商业银行机构扩张和存款扩张不对称的一面,下面本文将从定量的角度来分析中国商业银行因过度扩张带来的结构性风险。简单起见,这里仍以存款总额 S作为反映银行收益的一个指标,影响存款总额的因素分别为机构数G和人均GDP(AGDP)。则银行存款总额的理论模型可以表述为:

其中:α,β1,β2为参数;ε为随机项。

采集 2000-2009年的数据为样本(如表3),根据样本中的数据做线性回归,得到模型如下:

表3 2000-2009年银行存款总额、机构数量、人均GDP

由模型得出的结果可以看出拟合优度、F统计量和t统计量均通过 1%的显著性水平下的检验,说明回归方程与数据的拟合度较高,银行机构数量(S)和人均GDP(AGDP)都对存款总额产生显著影响。银行机构数量的系数-0.532与原假设--存款总额与银行机构数正相关不符,说明银行机构的扩张对银行存款的边际贡献率为负,银行机构数每增加一个百分点,银行存款总额将下降约0.532个百分点。近些年来我国银行机构数量的扩张速度明显减弱,扩张性结构风险有一定程度的缓解,但系数仍然为负表示我国银行机构数量相对于存款总额仍过剩,其机构规模应进一步缩减。

(三)鼓励非银行金融机构的发展,优化体系结构

非银行金融机构的发展能够抑制中国商业银行的过度扩张,改变银行系统在整个金融体系中占比过高的现状。一方面,发展非银行金融机构可以降低风险在银行系统的集中度;另一方面,发展非银行金融机构,培育多元化的金融机构体系,有利于公平的金融秩序的建立,通过各金融机构主体的规范、高效运营来降低整个金融体系的系统结构风险。近些年的实践也表明,中国非银行金融机构的快速发展在一定程度上遏制了中国商业银行的过度扩张,这也在一定程度上降低了由于扩张所带来的结构性等风险,使得金融机构整体发展态势向好。因此,我国应大力鼓励非银行类金融机构的发展,鼓励民间资本进入非银行类金融机构,从而达到优化我国金融机构体系的目的,保证我国金融机构体系能健康稳定发展。

三、结论

中国商业银行由于过度扩张所带来的结构性风险已经引起了人们的高度重视,相关部门也采取了有效的应对措施,不仅引进了先进的风险防范模型,而且根据自身发展情况培育起了相应的风险文化,在加强风险管理控制方面也做了不少工作,从机构规模上进行了一定程度的收缩,加强了自身的经营管理水平等,这些措施的实施有效的防范了中国商业银行扩张性结构性风险的发展,从而保证了中国商业银行业的整体向好发展。

[1]马计斌,高春雷.基于PCA商业银行经济效益评价研究[J].河北工程大学学报(社会科学版),2011(4):1-3.