论信用货币时代财富标志的泛化

2012-04-29闫妍朱晓武

闫妍 朱晓武

摘 要:本文首先分析货币制度的演变过程,论述信用货币时代的货币供给机制及法定财富标志缺失将导致财富标志的泛化。财富标志的量价波动是一种货币现象,本文研究发现货币供给是影响股票、债券、期货、商品房、艺术品、金银珠宝等财富标志成交额变动的重要因素,并提出信用货币时代财富标志的泛化路径。

关键词:法定财富标志;社会性财富标志;信用货币;货币供给

Generalization of Wealth Identification in Credit Money Times

Abstract:This paper described the evolution process of currency systems, and analyzed the generalization of wealth identifications in credit money times for special monetary supply mechanism and lack of fiat wealth identification. Quantity and price fluctuation of the wealth identification is a currency phenomenon, for the monetary supply is an important factor to influence the business volume of social wealth identifications, such as, stock, bond, futures, houses, artwork, gold and silver. This paper modeled the generalization path of wealth identification in credit money times.

Keywords: fiat wealth identification,social wealth identification, credit money,monetary supply

一、法定财富标志与社会性财富标志的提出

Mishkin(2006)[1]在《货币金融学》中指出,财富是一个存量的概念,是指用于价值储藏的各项财产的总和,不仅包括货币,还包括债券、普通股、艺术品、房屋和土地。林左鸣(2010)[2]在《广义虚拟经济——二元价值容介态的经济》一书中提出“财富标志”的概念,并将财富标志定义为“在心理上满足人们对一般财富(货币形态)进行聚集、浓缩、存储和转化(还原为货币)的一种约定俗成的(或法定的)物质或非物质形态”,“财富标志是指那些人们约定俗成的绝对财富或终极财富”。从定义上看,Mishkin定义的“财富”和林左鸣定义的“财富标志”有相似之处,一是都代表着一定的货币价值量,是价值贮藏的工具;二是存在形式可以是实物形态,也可以是非实物形态。但是林左鸣先生(2011)[3]又进一步在“财富标志”的概念中将法定财富标志与社会性财富标志加以区分:法定财富标志是由社会经济制度确认的规范、标准的财富标志;社会性财富标志是约定俗成的财富标志。

在金本位制(包括金铸币本位制、金块本位制和金汇兑本位制)时代,黄金是一种法定财富标志。在信用货币时代,国家信用创造了大量的货币供给,客观需要吸纳和承载这些流动性的财富标志,但是法定财富标志缺位,导致通过法定财富标志吸纳信用货币的途径缺失。当社会上存在大量流动性,又缺乏法定财富标志时,人们就会无序地创造出其他多种财富标志来满足追求绝对财富和终极财富的需求。比如中国“有土斯有财”的传统观念,表明中国民间将土地视为社会性财富标志,认为有了土地就有了财富。

由于社会性财富标志建立的基础是“民间共识”,因此一旦出现财富标志价格大幅波动、国内外经济形势变迁、国家和地区经济政策变动等可能影响“民间共识”的因素,将可能导致人们对这种商品作为财富标志的共识破裂,则财富标志的价格会出现大幅下跌,比如:17世纪荷兰的“郁金香泡沫”,20世纪80年代我国长春市的“君子兰泡沫”,2008年金融危机后云南的“普洱茶泡沫”以及美国“次贷危机”中次级住房抵押贷款支持证券的价格泡沫等。

一种商品原本是普通商品,虽然其价格也受到市场供求的影响,但是定价依据主要还是成本和利润,因此价格围绕价值波动。但是一旦这种商品成为被广泛认同的财富标志,则其市场价格与成本和利润没有太大关系,主要是预期现金流的折现,通过以观念支撑的资本化定价方式确定其价格(成思危和刘骏民,2003)[4]。例如,房地产属于财富标志,投资者持有房地产所有权的目的不是自己实际居住,而是希望从房屋的租金或价格上涨中获得收益,因此投资者对房价的判断不仅要关注砖、瓦、水泥、玻璃等在房屋建成过程中实际发生的费用,更多是判断房地产的社会需求总量(包括居住需求、投资需求和投机需求)以及未来的房价和租金走势。如果这种预期过于乐观,将会导致财富标志的价格大幅上涨,而一旦社会对这种商品作为财富标志的“民间共识”破裂,则必然会导致商品的大幅抛售和价格暴跌。林左鸣(2011)[3]指出,2008年始于美国的全球性金融危机实际上正是由于健康、可靠的财富标志缺失,进而形成财富标志泛化所导致的,财富标志的价值属性是虚拟价值。

二、信用货币供给模式推动了财富标志的泛化

在信用货币制度出现之前,人类历史上曾经出现过金铸币本位制、金块本位制和金汇兑本位制,黄金、白银等贵金属曾经是中央银行接受的货币形式。1944年,布雷顿森林体系以黄金为基础,以美元作为最主要的国际储备货币,美元直接与黄金挂钩,各国货币则与美元挂钩,并可按35美元一盎司的官价向美国兑换黄金。布雷顿森林体系成立后一定时期内的信用货币时代,黄金是法定财富标志,具有可以随时按比例与美元等信用货币兑换的无限法偿能力。但是到了20世纪60年代后期,越南战争等事件导致美国的国际收支急剧恶化,1968年3月的半个月中,美国黄金储备流出了14亿多美元,美国逐渐失去了维持黄金官价的能力。1973年,西方国家放弃固定汇率制,实行浮动汇率制,布雷顿森林货币体系瓦解。1976年“牙买加协定”标志着国际社会间达成了浮动汇率合法化、黄金非货币化的共识。1978年,国际货币基金组织在修改后的《国际货币基金协定》中指出,黄金不再作为货币定值标准,废除黄金官价,可在市场上自由买卖黄金;取消对国际货币基金组织(IMF)必须用黄金支付的规定[5]。此后的信用货币时代,货币的发行或回笼不再以黄金、白银等法定财富标志的数量为基础,而是各国中央银行根据国家的经济需要决定信用货币的发行数量。

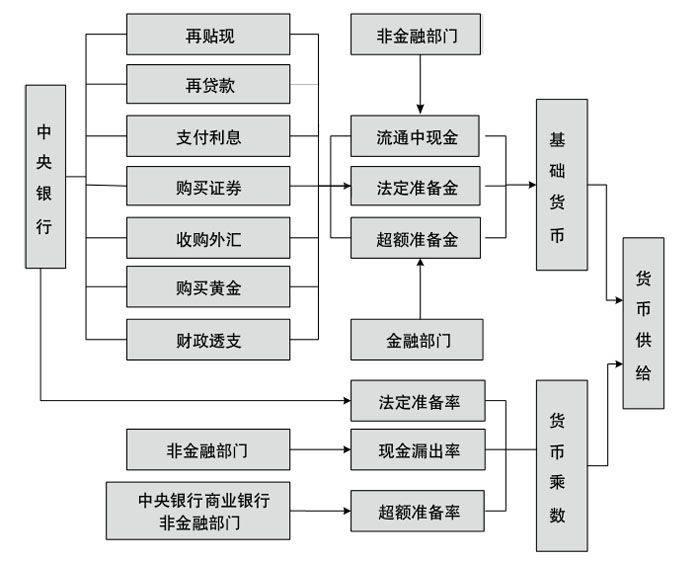

信用货币制度是指以中央银行或国家指定机构发行的信用货币作为本位币的货币制度,如纸币、支票、电子支付等,信用货币制度完全以国家信用为基础,与黄金等各种社会性财富标志不存在任何法定兑换关系。在信用货币时代,各国中央银行增发或回笼货币的依据,即货币政策的最终目标主要包括物价稳定、充分就业、经济增长、国际收支平衡、利率稳定和外汇市场稳定[1],例如,1995年《中华人民共和国中国人民银行法》规定,我国货币政策的最终目标是保持货币币值的稳定,并以此促进经济增长。中央银行调节货币供应量的手段主要是通过再贴现、再贷款、购买证券、购买外汇、购买黄金等方式投放基础货币,并通过调整法定存款准备金比率调节货币乘数,社会中的货币供给量等于基础货币乘以货币乘数,如图1。

图1中央银行的货币供给模型

简言之,货币政策主要是中央银行为了实现经济增长、物价稳定等既定的最终目标而采取具体的措施,包括法定存款准备金率、再贴现、公开市场操作,以调节货币供应量和利率。由图1,货币供给过程没有设定任何的法定财富标志,货币供应量也与一国拥有的某种法定财富标志无关。在法定财富标志缺失的情况下,当黄金、白银等原有财富标志无法满足人们对财富承载形式的需求时,就出现了财富标志的泛化,“人们就会创造出其它的财富标志来满足追求绝对财富和终极财富的需求”(林左鸣,2011)[3],目前社会上被广泛认可的财富标志既包括黄金、白银、艺术品、土地、房屋和大宗商品等实物资产,也包括债券、普通股、期货等虚拟资产。

上文提到,人们对财富标志品价值的判断中包含着对财富标志品市场需求和价格变动的预期。由于财富标志的作用是吸纳和承载一定数量的信用货币,而这部分货币供应量又恰好对应了社会对财富标志的实际支付能力,因此投资者对未来社会货币供应量的判断对财富标志的量价波动有重要影响。

三、货币供给量对社会性财富标志量价波动的影响

财富标志是社会的重要投资品,引导着货币供给的流动方向。现有货币政策对财富标志量价波动的研究主要集中在货币政策对股票和房地产市场的研究。(Mishkin,2006,2007)[1,6]指出,货币政策主要通过五条路径直接或间接影响股票市场和房地产市场:一是传统的利率途径;二是托宾q理论;三是财富效应;四是资产负债表效应;五是家庭流动性效应。

自20世纪中期以来,各国学者做了大量工作研究货币供应量变动对股票价格的影响。Sprinkel(1964 )[7]分析1918~1963年货币供应量和股票价格数据得到,货币供应量变动的峰值领先股票价格峰值约15个月,货币供应量谷值领先股票价格谷值约2个月。Rahman等(2008)[8]应用1974年1月至2006年4月的数据研究广义货币供给M2和油价对S&P500的长期和短期的动态影响,协整分析和向量误差修正模型(VECM)表明,负的货币供应和油价对于股票市场有抑制作用。易纲和王召(2000)[9]通过货币政策对股市传导的理论模型,证明短期内未预期到的货币供给增加将导致股票价格上升。胡援成和程建伟(2003) [10]运用单位根检验、格兰杰因果检验和协整检验方法研究1993~2001年的季度数据表明,货币供给量对股票市场有较大影响,而利率对股票市场的影响较小。胡宗义等(2010)[11]利用变参数状态空间模型研究货币流动性与股价之间的动态关系,得到M2与股价的波动从长期和短期看均存在单向因果关系, 但相对于货币供应量,利率对股价的波动更为敏感。理论研究一般认为股票价格与货币供应量具有正相关关系,与利率具有负向关系,即货币供应量增加,利率下降,股票价格上涨;反之,货币供应量减少,利率上升,股票价格下跌。

货币供给对房地产市场的研究时间较晚,紧缩货币政策冲击将导致房地产需求减少和房价下降。Case和Shiller (2003)[12]指出,当货币政策紧缩、利率提高时,房价走低,住房需求减少,未来货币政策紧缩的预期会降低房价真实升值率的预期,从而提高当前的资金使用成本,导致住房需求和住宅开工量减少。Iacoviello和Minetti(2007)[13]指出,负向的货币政策意味着银行将从房地产业撤走资金,提高利率、减少货币供给将降低房价,进而降低消费。王松涛和刘洪玉(2009)[14]研究得到,在广义货币供给量的正向冲击下,住房价格的最大正向响应出现在第一季度,中央银行通过调整利率和货币供给量政策, 不仅可以实现宏观经济调控的目标,而且紧缩的货币政策也在预防房价泡沫、防止住房投资过度等方面发挥了积极作用。胡冉(2009)利用VAR方程及格兰杰因果关系检验得到,长期内我国货币供给量增加对房地产平均价格、商品房销售价格指数、商品房销售额及房地产投资额的正向影响均较为显著。

现有研究货币政策对金融市场的影响,主要是研究货币供应量、利率等变量对股票、期货、商品房、土地等财富标志价格的影响。此类研究与市场需求有关,大家总是希望能够找到影响财富标志价格变动的先行指标,对未来价格走势做出正确判断,进而从投资中赢利。但是财富标志的主要功能是吸纳货币和价值储藏,单一看价格无法评价其吸纳的流动性数量,因此本文将分析我国货币供应量对财富标志成交金额的影响。

四、我国货币供给对社会性财富标志成交额的影响

财富标志是价值储藏的工具,在信用货币时代,价值主要表现为信用货币的数量,因此本文在这部分将从我国各种财富标志吸纳的货币数量入手,分析近年来货币供给增速与主要财富标志——普通股、债券、期货、房地产、艺术品和金银珠宝成交额增速之间的相关性。

(一)我国货币供给的统计口径及现状

根据中国人民银行对货币供给测量的定义,M0=流通中的现金(即在银行体系外流通的现金) ,M1=M0+企事业单位活期存款,M2=M1+企事业单位定期存款、居民储蓄存款和其他存款。M0、M1、M2的流动性依次减弱。通常,我们认为,M1代表全社会的支付能力,M1增速越快,表明预期未来社会的支付能力越强;M2在一定程度上表示全社会的财富水平,M2增速快,表明社会财富总量的增加幅度较大。社会性财富标志的成交额主要反映了新增货币的支付能力,因此本文重点分析M1增速对各种财富标志成交情况的影响。

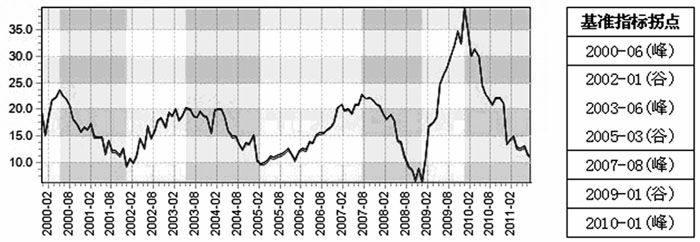

图2为运用BB算法对我国M1增速峰谷的识别图。M1增速在2003年6月、2007年8月和2010年1月出现峰值,在2002年1月、2005年3月和2009年1月出现阶段性的谷值。由图2,2009年我国货币供应量出现了近10年来的最大增速,2008年9月全球金融危机爆发,为了保增长、扩内需、应对金融危机的影响,中央出台了一系列积极的财政政策和宽松的货币政策刺激经济发展,2009年我国货币信贷规模迅速扩大,金融机构本外币贷款余额42.56万亿元,比年初增加10.52万亿元,M2余额为60.6万亿元,同比增长27.7%,M1余额22万亿元,同比增长32.4%,货币流动性不断增强。(数据来源:中国人民银行)

图2M1增速的峰谷分析(数据来源:中国人民银行)

(二)各种财富标志吸纳货币的情况

股票市场和期货市场都属于高流动性、交易频繁的金融市场。由图3和图4,股票市场和期货市场的成交额增速在2007年下半年和2009年下半年出现波峰,在2005年上半年和2008年下半年出现阶段性的波谷。2005年以后,两个市场成交额增速与M1增速的波峰和波谷出现的时间段相对应。货币供应增速与股票和期货市场成交额增速存在明显的正相关关系。下面,我们以股票市场为例,分析近五年来股票市场量价波动与货币供给之间的关系:

在货币供给增速回升的带动下,我国股票市场自2006年初开始,进入了一轮个股价格普遍快速上涨的牛市行情,尤其是2006年8月至2007年10月,中国股市成交额的年增长率和上证综指的年收益率均达到200%以上,2007年10月股市的成交额是去年同期的9倍,上证综指达到6124点的历史高位。2007年,中国人民银行连续10次上调法定存款准备金率,连续6次上调存贷款基准利率,代表社会支付能力的货币供给量M1的增速在2007年8月见顶后回落。受紧缩货币政策的影响,上证综指自2007年11月后持续下滑。2008年9月15日雷曼兄弟破产倒闭标志着全球金融危机全面爆发,2008年9月至年底,市场流动性紧缺,M1增速持续走低,股票市场的新增进场资金不足,成交额减少、个股普跌、股票指数下降。2009年货币供给量大幅增加,带动股票市场的总成交额达到53.59万亿元,是2008年26.71万亿元的2倍,上证综指从1880上涨至3400点以上,上幅超过80%。2010~2011年,货币供应量增速持续回落,股票成交额增速回落,股票指数下降。

图3我国股票交易成交金额月同比增长率(数据来源:wind数据库)

图4我国期货成交金额月同比增长率(数据来源:wind数据库)

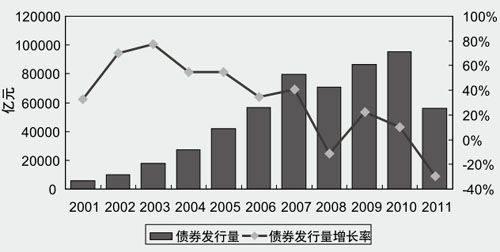

图5债券发行量及同比增长率(数据来源:wind数据库)

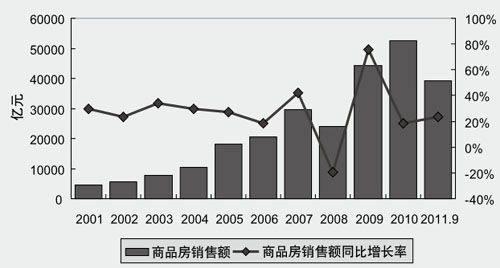

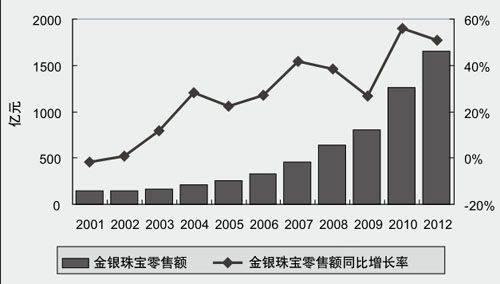

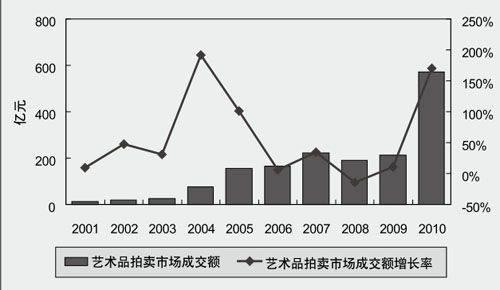

商品房、金银珠宝、艺术品的成交不像金融市场那么频繁,金融市场中债券发行受季节性因素影响,月度数据波动较大,因此我们以年为单位考察这些财富标志的成交情况。债券发行量和商品房成交额的同比增长率曲线走势具有相似性,均在2003年、2007年和2009年达到阶段性的波峰,与M1增速峰值出现的年份相对应。金银珠宝和艺术品的零售(成交)额增速在2004年、2007年和2010年达到阶段性的波峰,略滞后于货币供应量增速峰值对应的年份。由图5~图8,这些财富标志的成交额增速在2008年(金银珠宝在2009年)出现了大幅下降,与图2中M1增速的波谷值相对应。

财富标志的成交和价格波动是一种货币现象。2009年,我国货币供应量的主要指标M1和M2实现了近10年来的最大增速,主要财富标志吸纳的货币金额增速也相继在2009年和2010年达到阶段性最大值。但是不同财富标志对货币供给的反应速度不同,其中,股票市场对货币供给增幅的反应速度最快,Yan等(2010)[16]和郭琨等(2010)[17]运用热路径方法分析2006年至2009年的数据得到,货币供给量增长率领先股票市场收益率约 2~4个月,领先全国房屋销售价格指数在2个季度左右。2009年我国商品房成交额达到4.44万亿元,是2008年2.41万亿元的1.84倍,全国多数大中城市的商品房销售价格普遍快速上涨。我国期货市场的成交额在2009年和2010年分别实现了81.5%和136.5%的快速增长,2010年我国期货市场成交额是2008年的4.3倍。金银珠宝、土地和艺术品投资对货币供给增幅的反应速度较慢,其成交额到2010年才出现了56.04%、65.9%和169.7%的大幅增长。2009年艺术品市场逐渐恢复交易量,艺术品成交单价上涨,2009年北京市文物艺术品成交均价上升至15.64万元,比2008年的成交均价上涨了22.4%。2010年艺术品成交量是2009年的2.7倍,艺术品成交价格也随之上升。

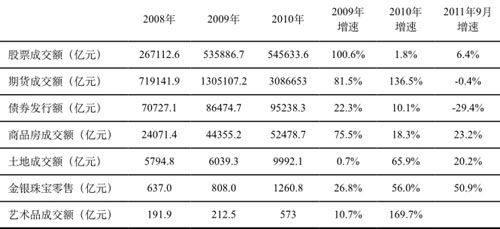

2010~2011年,货币供应量增速见顶回落,截至2011年10月,M1和M2的同比增长率分别下降至8.4%和12.9%,已接近近十年中M1增速的最低点6.68%(2009年1月)和M2增速最低点12.9%(2001年10月),各种财富标志的成交情况也相继在2011年遇冷,如表1。

2009年,货币供给大幅增加,各种社会性财富标志的价格普遍快速上涨,当现有社会性财富标志吸纳货币的能力跟不上实际货币供给,常态的社会性财富标志吸纳货币能力趋于饱和从而出现流动性过剩时,资金又涌向了正常时期不属于财富标志的农产品,造成财富标志泛化的效应,使生姜、大蒜、绿豆、白糖、实用油等农产品的价格在2009~2010年出现了大幅上涨。

图6我国商品房销售额及同比增长率(数据来源:wind数据库)

图7我国金银珠宝零售额及增长率(数据来源:wind数据库)

图8我国艺术品拍卖市场成交额及其增长率(数据来源:雅昌网)

在国家对房地产“限购”、整顿艺术品投资市场、平抑农产品价格的政策背景下,2009年已通过货币供给释放出的流动性又涌入其他投资渠道,甚至是法律之外的投资渠道,比如高利贷。在通货膨胀率过高、实际利率为负的情况下,资金存在银行就等于贬值,资金流向是利润驱动的。根据以上分析,我们提出了信用货币时代财富标志的泛化路径。

表1 各种财富标志成交情况

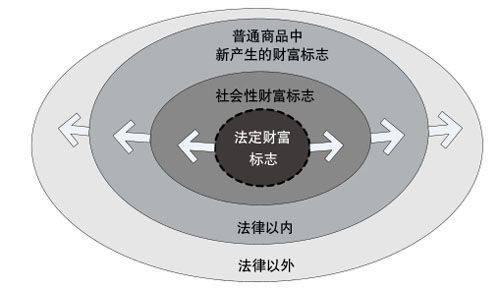

图9信用货币时代财富标志的泛化路径(箭头表示货币流向)

五、信用货币时代财富标志的泛化路径

假定一国是封闭经济体,与外界没有任何信息流和货币流的交换,图9显示了在信用货币时代,这个封闭经济体中财富标志的泛化路径:

(1)当货币供给高于满足人们正常生产和生活的货币需求时,多余的货币将首先流向法定财富标志,但是由于信用货币时代没有法定财富标志,因此货币就会流向被人们广泛认同的社会性财富标志,如:股票、债券、期货、房地产、艺术品等;

(2)如果货币供给量过大,约定俗成的社会性财富标志的价格已经非常高,大家预期价格上升空间有限时,货币就会在普通商品中寻求新的财富标志,吸纳多余的流动性,助推一些与人们生活密切相关的普通商品价格上涨;

(3)如果进一步管制,货币可能会流向法律以外的投资渠道。

如果一个国家前期货币供给量大,市场流动性充裕,由于缺乏法定财富标志,货币将流入社会性财富标志,社会性财富标志价格上涨。为了抑制社会性财富标志的价格上涨,政府干预货币对社会性财富标志的投资,那么货币就会在法律范围内、试图从普通商品中寻找新的财富标志,部分与人们生活密切相关的普通商品价格上涨,导致货币政策的最终目标之一“物价稳定”受到冲击。为了平抑物价,政府继续限制对普通商品的投资,但这时,前期中央银行通过货币供给释放出的大量流动性仍然存在,政府对法律范围内财富标志的投资限制将导致财富标志进一步泛化,甚至无序、违法的发展。

“大禹治水”重在疏导,如果只是筑堤坝堵上水流,而没有新拓宽水渠疏导水流,在容量一定、水量增加的情况下,终有一天会决堤。货币也像流水一样,在货币流量大的时候,就应新增相应数量的财富标志去吸纳它,如果这时再限制对一些财富标志的投资,类似于局部筑堤坝堵水流,货币流就有可能集中到更少的财富标志上,导致少数财富标志的价格迅速上升。因此在市场上已经存在大量货币的情况下,应该规范和拓宽投资渠道,引导资金流向对人们生活成本没有太大影响的财富标志,如贵金属、艺术品等。

参考文献:

[1]Mishkin. The Economics of Money, Banking, and Financial Markets 7th Edition[M]. Beijing: China Renmin University Press, 2006.

[2]林左鸣. 广义虚拟经济——二元价值容介态的经济[M]. 北京:人民出版社, 2010.[3]林左鸣. 财富标志缺失是当前经济危机的总根源[J]. 研究与探讨,2011(1).[4]成思危,刘骏民. 虚拟经济理论与实践[M]. 天津:南开大学出版社, 2003.

[5]特里芬,陈尚霖,雷达译.黄金与美元危机[M].北京:商务印书馆, 1997: 66-71.

[6]Mishkin F S. Housing and the Monetary Transmission Mechanism[R]. Prepared for Federal Reserve Bank of Kansas Citys 2007 Jackson Hole Symposium, 2007.

[7]Sprinkel. Money and Stock Prices[M]. PUBLISHER: R. D. Irwin (Homewood, Ill), 1964.

[8]Rahman, Ashraf M. Influences of Money Supply and Oil Price on U.S. Stock Market (December 28,2008)[J]. North American Journal of Finance and Banking Research, 2008,2(2):1-12.

[9]易纲,王召.货币政策与金融资产价格[J]. 经济研究, 2000, 3:13-20.

[10]胡援成,程建伟.中国资本市场货币政策传导机制的实证研究[J].数量经济技术经济研究,2003(7):15-18.

[11]胡宗义,刘英,刘亦文. 基于状态空间模型的货币流动性与股价关系的实证研究[J]. 统计与信息论坛, 2010,25(4):75-80.

[12] Case,Shiller R. J. Is There a Bubble in the Housing Market? Brookings Papers on Economic Activity, 2003, 2: 299-342.

[13] Iacoviello, Minetti. The Credit Channel of Monetary Policy: Evidence from the Housing Market [J]. Journal of Macroeconomics, 2008,30(1):69-96.

[14]王松涛,刘洪玉. 以住房市场为载体的货币政策传导机制研究——SVAR 模型的一个应用[J]. 数量经济技术经济研究,2009,10 :61-73.

[15]胡冉. 我国货币供给量变动对房价的动态影响分析[J]. 统计与决策,2009,23 :131-134.

[16] Yan Y, Guo K, Cui X. The Relations between Monetary Policy and Housing Price in China: Empirical Analysis with Thermal Optimal Path and Econometric Methods [C]. 2010 Global Chinese Real Estate Congress. 2010, July, Taipei.

[17]郭琨,李自然,闫妍,等. 金融危机期间我国货币政策、金融资产价格与通货膨胀的关系[R].被成思危主编的《美国金融危机的成因及对中国经济的影响分析研究报告》收录, 2010.