台湾采用国际财务报告准则经验分享

2012-04-29谢国松

谢国松

一、前言

数年台湾会计准则与国际财务报告准则(International Financial Reporting Standards, IFRSs)趋同(convergence)的经验,2009年5月14日台湾金融监督管理委员会(金管会)宣布:2013年1月1日起所有台湾上市(柜)公司第一批直接采用(direct adopt)IFRSs编制对外财务报表;2015年1月1日起所有台湾公开发行公司比照上市(柜)公司直接采用IFRSs编制对外财务报表。

台湾金管会要求所有上市(柜)公司,甚至未上市(柜)的公开发行公司都要直接采用国际财务报告准则(IFRSs)编制对外财务报表,其主要理由可归纳如下:

1.与国际主流接轨

国际财务报告准则已成为全世界资本市场使用最为广泛的会计准则,到2009年5月止,已经有115个国家要求或计划要求当地上市公司采用IFRSs编制对外财务报表。台湾上市公司如果采用IFRSs编制对外财务报表,将可与国际资本市场财务报告的主流接轨。

2.提升资本市场竞争力

如果台湾要求采用IFRSs编制对外财务报表,将与其他国家资本市场所要求的会计准则相同,境外公司来台上市或发行可转换公债(CB)、存托凭证(TDR),将无须进行复杂的报表转换工作,不会造成较高的门槛,其他境外公司更容易来台挂牌上市,将可提升台湾资本市场的竞争力。

3.吸引外资

台湾上市公司如果采用IFRSs编制对外财务报表,将使境外投资者更容易了解、提高财务报告水平与透明度,进而达到吸引外国资金投资台湾资本市场的目的。

4.降低企业赴海外筹资成本

台湾上市公司如果采用IFRSs编制对外财务报表公司,一旦到国内上市或发行可转换公债(CB)、存托凭证(TDR),将无须进行复杂的报表转换工作,可大幅降低赴海外筹集资金的成本。

二、适用直接采用国际财务报告准则(IFRSs)的对象

根据台湾金融监督管理委员会宣布采用IFRA的路径图(roadmap),适用直接采用IFRSs的对象如下:

1.第一阶段

(1)对象:台湾上市(上柜)公司、兴柜公司、金管会主管的金融机构(不含信用合作社、信用卡公司、保险经纪人及代理人)及自愿提前适用者。

(2)时间:2013年1月1日起直接采用。

2.第二阶段

(1)对象:上市(上柜)公司、兴柜公司以外的所有公开发行公司、信用合作社及信用卡公司。

(2)时间:2015年1月1日起。

三、如何直接采用国际财务报告准则(IFRSs)

台湾上市(上柜)公司要直接采用IFRSs编制对外财务报表,主要方法如下:

1. IFRSs翻译

由台湾会计研究发展基金会在取得IASB授权后,逐号翻译IFRSs为中文,再经过对外征求意见及复核程序后,成为台湾版的IFRSs (Taiwan-IFRSs),作为台湾直接采用IFRSs的依据。

2.修改法规纳入IFRSs

台湾金管会根据上述会计研究发展基金会翻译的“Taiwan-IFRSs”,修改相关法规,例如“证券发行人财务报告编制准则”、“银行业财务报告编制准则”等,将“Taiwan-IFRSs”纳入前述第一第二阶段适用IFRSs对象的财务报告编制准则(法规)体系,达到强制要求直接采用IFRSs编制对外财务报表的目的。

四、如何推动直接采用国际财务报告准则(IFRSs)

由一套会计准则转换到另一套会计准则,是一项复杂、艰辛且浩大的会计制度与信息系统的转换工作,所影响的不仅是财务报告的编制者(上市(柜)及公开发行公司),也影响到财务报告的使用者(投资者、债权银行及往来厂商)及监管机关,对于相应的经济活动,也会产生信息内涵后果(information content effects),影响投资融资决策的形成。

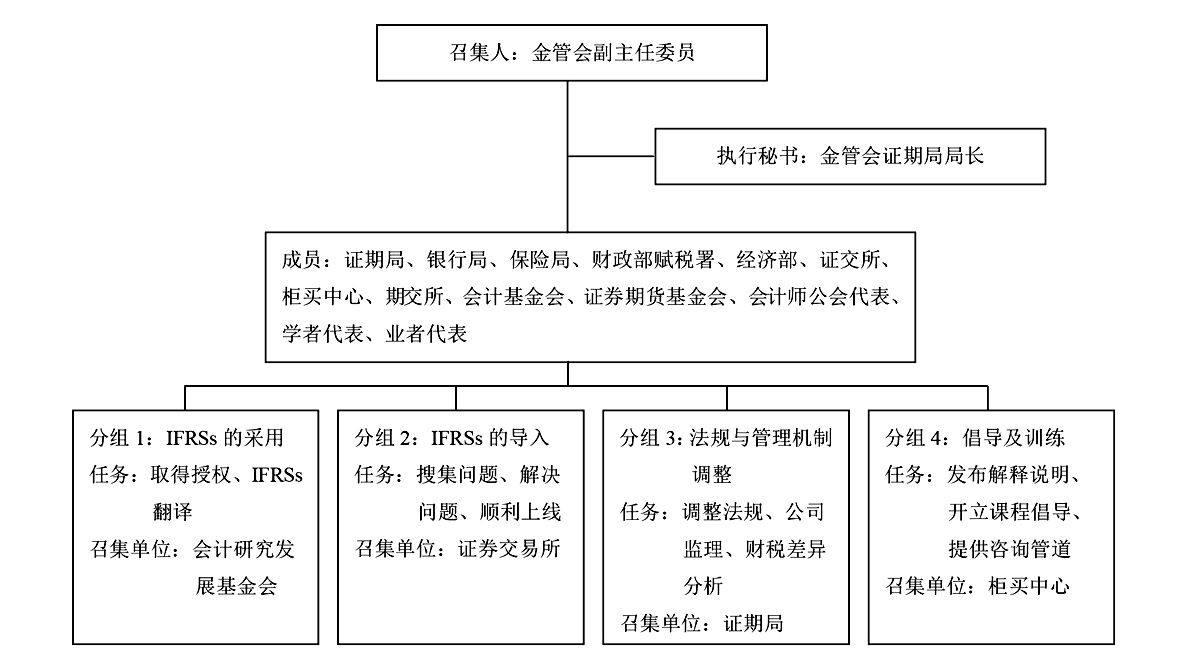

为了妥善推动由台湾会计准则转换为国际财务报告准则,台湾金管会在政策出台前已经作了缜密的规划;政策一出台后立即成立推动小组,负责相关活动的执行、辅导及整合的工作。该推动小组,架构如下:

推动小组工作计划时间为2009年至2013年开始第一阶段直接采用IFRSs为止。

此外依照金管会的要求,各上市上柜公司必须规划及执行直接采用IFRSs的计划,其方法简要说明如下:

1.规划作业时程与主要应达成的工作项目

作业时程可分为“分析与规划”、“设计与执行”、“转换”及“调整与改善”四大阶段,各阶段预计作业时程及主要应达成的工作项目,可列示如下图:

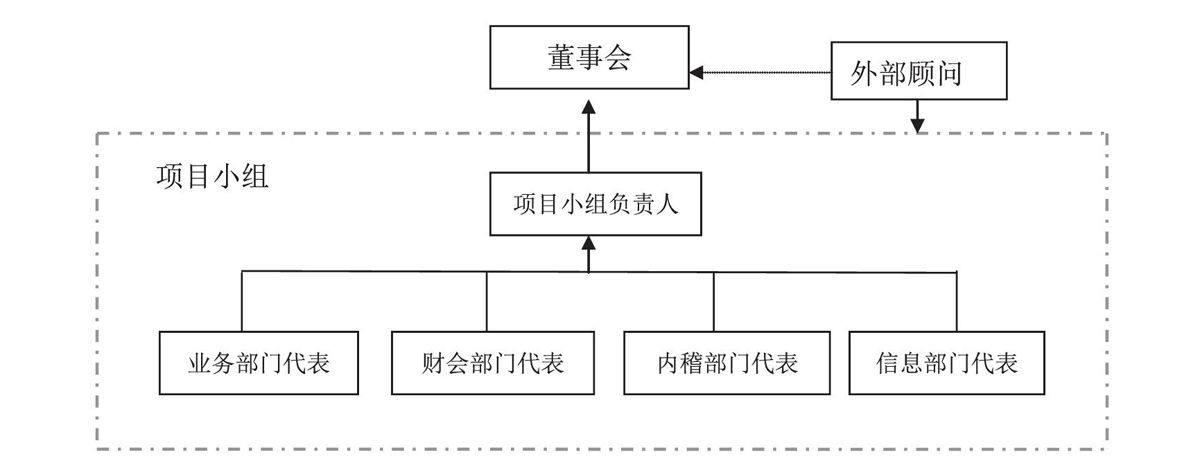

2.成立IFRS推动项目小组

各上市(上柜)公司应依其组织结构、业务职掌及以往项目推动经验,指派特定高阶主管担任推动项目小组负责人,并自相关业务、财会、内部稽核、信息等部门选派特定主管担任IFRS项目小组成员。

IFRS项目小组架构图释例如下:

注1:公司可依实际需求调整上述参与成员、项目小组架构。

注2:项目小组成员应参加专业教育训练机构、会计师事务所及“推动采用国际会计准则项目小组”第四分组所举办的相关训练课程。

注3:各公司项目小组负责人应由督导财会部门以上高阶主管担任;各工作项目的负责人员则宜由相关部室主管或相当职级者担任。

五、对台湾评价业的影响

台湾上市上柜及公开发行公司直接采用IFRSs编制对外财务报表,对于台湾评价(估)产业会造什么影响呢?在分析影响前应先了解台湾会计准则与IFRSs在资产负债衡(计)量上的重大差异,经过归纳两者重大差异可以汇总如下:

1.IFRS 1 “首次采用IFRS (First Adoption of IFRS)”

IFRS第30、31段规定:在其初始财务状况表(资产负债表),可以使用“公允价值(fair value) ”作为不动产、厂房与设备、投资性不动产、无形资产,以及对子公司、联合控制个体与关联企业的投资等的认定成本(the use of fair value as deemed cost for PP&E, investment property, intangible assets, and investments in subsidiaries, jointly controlled entities and associates, in its opening IFRS statement of financial position )。

2.IAS 16 “不动产、厂房与设备(Property, Plant and Equipment)”与IAS 40 “投资性不动产(Investment Property)”

IAS 16第31至42段及IAS 40第33至55段规定:关于不动产、厂房与设备及投资性不动产的续后评(计)价(sequent valuation),可以选择采用以“公允价值(fair value) ”为计量基础的重评价模式(revaluation model);换言之,上述IAS 16与IAS 40的相关规定,开启了以公允价值重新评估不动产(无论是自由或投资) 、厂房与设备的机会。

3.IAS 36 “资产减损(值)(Impairment of Assets)”

IAS 36第18至57段规定:资产减损(值)损失系指资产的账面价值超过其可回收金额(recoverable amount)的部分;可回收金额系指资产的净公允价值(net fair value)及其使用价值(value in use),两者较高者;净公允价值系指对于交易事项有充分了解并有成交意愿与能力的交易双方,在正常(公平)的交易中,经由资产之销售并扣除处分成本(排除融资成本与所得税后,可直接归属于处分资产的增额成本)后所可取得的金额,而使用价值则指可由资产的使用过程中,所能产生的估计未来净现金流量折现值。

上述IAS 36的相关规定,一方面要求企业必须于报告日辨认可能的资产减损(值)并如何计量减损(值)损失的金额,另一方面也开启除了存货、工程合约所产生的资产、递延所得税资产、退休办法下的资产、金融资产(对子公司、关联企业与联合控制个体之投资除外)、放款与应收款及待出售非流动资产或待出售资产群组以外资产,须要以公允价值重新评估的机会。

4.IAS 38 “无形资产(Intangible Assets)”

IAS 38第33至43段及第75至87段规定:无论是企业合并或接受捐赠所取得的无形资产,均须以公允价值计量;取得后无形资产的续后(期末)计量,亦得选择采用以“公允价值(fair value) ”为计量基础的重评价模式(revaluation model);换言之,上述IAS 38的相关规定,开启了以公允价值评估或重新评估无形资产的机会。

5.IFRS 2 “股份基础给付(Share-based Payment)”

IFRS 2第16至25段规定:对于股份基础给付交易或协议,必须以给与的权益商品的公允价值计量;所给与权益商品若有可参考的市价,应根据市价并考虑合约条款及条件计量,若无市价可供参考,应以适当方法估计公允价值。

上述IFRS 2的相关规定,开启了在股份基础给付的交易,特别是大多数科技事业习惯以实施员工认股选择权计划(employee stock option plan, ESOP)方式延续及留下优秀人才时,必须以公允价值评估认股选择权目标资产(所给与权益商品),进而适当计量员工认股选择权公允价值的机会。

6.IFRS 3 “企业合并 (Business Combination)”

IFRS 3第10至31段规定:在企业合并的交易中,无论是收购方给付的对价,所取得的各项可辨认金融、有形或无形资产、所承担的各类负债,以及非控制性权益(少数股权),均必须以公允价值计量;在分次取得一家企业多数股权(超过50%股权)的情况下,在取得超过50%股权当次交易之前已拥有的股权,必须以公允价值重新计量,并将公允价值与账面价值的差额列为当期损益。.

上述IFRS 3的相关规定,开启了收购方以公允价值计量所取得的各项可辨认金融、有形或无形资产、所承担的各类负债的机会,特别是各项在被收购方原本因为受到会计准则的限制而无法入账的可辨认无形资产,透过企业合并对价的支付,必须予以辨认及计量,否则将影响商誉或廉价购买利益(负商誉)的计算,也会影响未来合并财务报表是否正确编制。上述以公允价值计量收购方所取得的各项可辨认金融、有形或无形资产及所承担的各类负债的过程,评价实务界通常称之为“收购价格分摊(purchase price allocation, PPA)”。

受到上述各IFRS要求采用公允价值(fair value)计量资产与负债的要求,其对台湾评价业的影响,归纳如下:

1.首次采用IFRS,对于投资性不动产(investment property)允许使用公允价值计量,作为采用IFRSs转换日的认定成本(deemed cost),因此产生对投资性不动产重新以公允价值计量的需求增加,可能增加台湾不动产评价业者的业务机会。

2.现阶段不动产、厂房与设备及投资性不动产续后(期末)评价仅能使用成本模式(cost model),2014年台湾金管会将检讨及评估是否由企业自行选择采用成本模式或重估价模式。一般预期下阶段应会开放可使用重估价模式(revaluation model),一旦开放预期亦将增加台湾不动产估价业者的业务机会。

3.因为采用IFRS 2 股份基础给付,多数科技事业所实施的员工认股选择权计划(Employee stock option plan, ESOP),都须要对认股选择权目标(企业)的公允价值进行计量,因此对于企业评估(business valuation)需求大幅增加,可能增加台湾不动产估价以外评价业者的业务机会。

4.因为采用IAS 36 资产减损(值),企业必须于资产有减损(值)的迹象时,对于各类资产,包括有形、无形资产、转投资权益等,进行以公允价值为基础的计量,因此对于各类资产进行评估需求大幅增加,可能增加台湾评价业者的业务机会。

5.因为采用IFRS 3 企业合并,必须以公允价值计量收购方所取得的各项可辨认金融、有形或无形资产及所承担的各类负债,进行以公允价值为基础的“收购价格分摊(purchase price allocation, PPA)” ,因此对于各类资产进行评估需求大幅增加,可能增加台湾评价业者的业务机会。

六、经验分享

综合以上台湾直接采用IFRSs目的、方法及对评估业的说明,可以提出以下几点与大家分享:

1.本次台湾第一阶段直接采用IFRSs可说已顺利就绪、蓄势待发,其最主要原因为主管机关台湾金管会坚定的决心,并迅速成立项目小组发挥统筹规划及全力推动的功能,而相关单位团体通力合作、全面配合,亦属功不可没。

2.在推动过程中,事先详细分析可能的困难与障碍,研究克服之道,成立咨询服务中心倾听各界所提出的问题并及时协助解决问题。

3.提供各种推动与使用IFRSs示范案例,包括大型优秀公司(如台积电、兆丰金控)提出依IFRSs编制的财报,供各界参考运用,让各项准备工作更容易上手。

4.不断举办各类IFRSs的讲习会、研讨会,大幅提高对IFRSs的了解与运用能力。

5.大量使用以公允价值作为资产负债计量入账基础,对企业与各类资产评价需求大幅增加,也带动台湾评价业的发展,对有经验、具公信力的评价人员(机构)的需求也随之大幅增加。

6.促使政府了解无形资产(包括智慧财产)与评价的重要性,因此于2011年5月12日制定了《产业创新条例》,要求各相关事业主管机关积极辅导,培训无形资产评价专业人员。