等待更多政策利好 迎接第二波反弹

2012-04-29南方基金

国内经济:经济增速放缓政策仍需放松

当前我国经济增速出现下滑,央行实行一年多的紧缩政策转向适度宽松的货币政策,但宏观调控对经济的作用受到各种“挤出效应”和时滞等影响可能大打折扣。具体来讲,紧缩货币政策对抑制通胀效果显著,而在经济衰退时,实行扩张的货币政策效果就不明显。前者就像马用缰绳拉车前进,而后者就像马后推缰绳却无法让车后退。即使从反通胀看,紧缩货币政策也主要对需求拉动的通胀有效,对成本推动的通胀却效果很小。

今年前两月,我国新增贷款规模低于预期,显然不是因为银行缺少贷款额度,而是企业预计到经济仍在增速仍在放缓,不敢轻易扩大产能,反映了实际贷款需求不足。预计未来几个月,我国经济增速仍在探底过程中,下半年有望逐步回升。今年地产调控在中央层面仍会继续收紧,但地方政府可能会在财政压力下悄悄放松,房价有望保持稳定,成交量相对于去年将会有所放大。欧债危机近期呈现逐步缓解的趋势,加上欧美宽松货币政策和美国经济温和复苏,使得国内出口下行的压力减小、输入性通胀压力抬头以及资金回流中国,央行政策放松的力度低于预期。预计二季度还会下调存款准备金率,降息窗口已经打开。

统计局公布的2月CPI同比上涨3.2%,创20个月新低,CPI环比下降0.1%,显示通胀压力进一步缓解。其中食品价格环比下降0.3%,影响CPI环比下降约0.11个百分点,而非食品价格与上月持平。2月份CPI回落幅度超预期,显示了经济增速回落导致实际需求的下降。在持续一年宏观调控和经济增速下滑的双重作用下,我国经济的通胀压力明显减弱。

整体来看,通胀回落已经是大势所趋,控通胀成效进一步显现,政策已没有进一步紧缩的必要。随着经济增速的回落和基数的增加,通胀也许不再是问题。经济增速回落加快将逐渐取代通胀成为市场首要担心的问题。目前,货币政策面临着从偏紧到适度放松的转向,预调微调成为主基调。在通胀下行趋势确立的情况下,货币政策和财政政策的放松力度可能超出预期,这将给市场带来进一步反弹的动力。

1-2月规模以上工业增加值同比增长11.4%,比去年12月的12.8%继续回落;社会消费品零售总额同比增长14.7%,较去年12月的18.1%明显下滑,大幅低于市场预期;固定资产投资累计同比增长21.5%,较去年12月的累计同比增速23.8%有所回落,但仍高于市场预期。其中,制造业投资增速较去年底大幅放缓,而房地产投资完成额1-2月累计同比增长27.8%,较去年12月大幅上升。房地产投资的上升可能是由于项目收尾赶工所带来的,房地产政策在短期内不会有放松,房地产投资依然面临较大的回落风险。

从目前公布的数据来看,经济仍然在持续减速的过程之中,同时政府的经济增长目标也在下调。温总理在政府工作报告中提出,今年国内生产总值增长目标是7.5%,CPI控制在4%左右。这是我国国内生产总值预期增长目标八年来首次低于8%,体现了政府降低增长速度、注重结构调整的意图。

2012年2月份中国制造业PMI为51.0%,比上月回升0.5个百分点,显示了经济增速下滑的趋势有所放缓,经济软着陆的可能性大。2月份央行再次下调存准率,在流动性紧张缓解、春节后的需求预期改善背景下,企业短期的库存回补行为是2月份PMI回升的原因。其中,2月新订单指数为51.0%,比上月小幅回升0.6个百分点,显示国内需求有所恢复,可能是源于补库存的需求。从进出口和投资等相关指数来看,未来几个月国内外需求改善有限,未来几个月经济增速仍将回调,但回调幅度不大,有望在下半年逐步企稳回升。值得注意的是,2月购进价格指数为54.0%,比上月回升4.0个百分点,表明输入型通胀的压力依然存在,但考虑到总需求的下降,国内通胀回落的趋势没有改变。

汇丰银行公布的中国2月制造业采购经理人指数(PMI)初值升至49.7,高于上月终值48.8,连续第三个月回升。从PMI数据看,经济已有企稳回升的势头。但是从各地调研获得的工程开工、投资品销售数据看,经济仍未有旺季来临的迹象。本月信贷投放较少也反映出实体经济需求仍处于下滑之中。在流动性放松、政策放松预期推动下,市场经历了一波估值修复,3月份的经济旺季将是验证市场预期的时点。目前从各地的调研数据来看,经济仍处于下滑态势,而市场资金面仍未有明显改善。

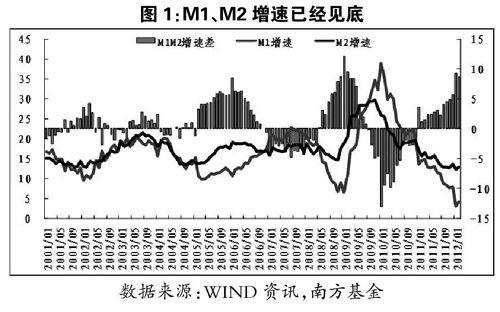

央行宣布,决定从2月24日起下调存款类金融机构人民币存款准备金率0.5个百分点,以缓解当前经济中流动性紧张的局面。温总理在节后重申一季度政策要预调微调,此次央行下调存款准备金率應该是具体落实国务院的部署。这是今年以来第二次下调存款准备金率,虽然央行行长周小川声称,上调或下调存款准备金率主要是针对外汇占款的影响,但下调存准仍被解读为政策放松信号。通胀回落的趋势已经形成,当前经济中的主要矛盾是防止经济增速超预期下滑,政策放松是必然选择。预计今年还会多次降准,以适应保增长的要求。

1-2月份社会消费品零售总额同比增长14.7%,比12月有较大幅度回落。扩大居民消费将依然是今年财政政策的重要导向。今年“三驾马车”中,出口受欧美经济不景气的影响低迷不振,投资受房地产开发增速大幅下滑拖累难有表现,唯独消费是亮点。在CPI明显下降之后,居民实际购买力将得到有效提升,消费倾向提高。

欧美经济不景气,对我国出口的影响不容小觑。2012年1-2月我国外贸进出口总值5330亿美元,同比增长7.51%。其中进口值2686亿美元,同比增长8.18%;出口2644亿美元,同比增长6.85%。

投资策略:政策转向 反弹延续

对短期市场,我们维持谨慎态度,随着资金需求的减弱,资金成本被动下降有望在短期内为市场带来正面推动,但随着经济数据的逐步公布,市场对于经济回升和政策放松的预期落空,将会对市场产生压力。对于中期市场,我们认为反弹格局没有改变,目前上证指数已经有效突破去年形成的下降通道,在一段时间调整之后,有望重拾升势。

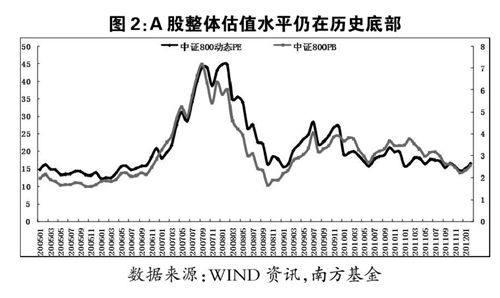

虽然股市精确底部难以测算,但股市底部必然是外围资金不断回流股市形成的,因此极端底部值可以从资金回流的角度进行测算。根据A股市场在2005年11月(资金供求极端恶化)和2008年10月(经济极端恶化)形成的两个极值标准来看,目前逐步进入底部区域。估值上来看,目前沪深300估值在2011年、2012年的动态市盈率分别为13倍和11倍,对应的利润增长率分别为21%和20%,依然处于历史的估值底部。A股市场当前整体PE水平相当于2005年的998点、2008年的1664点和2010年2300点的水平。

目前市场整体估值、特别是蓝筹板块估值处于历史底部。郭树清主席2月15日在中国上市公司协会成立大会上表示,沪深300等蓝筹股的静态市盈率不足13倍,动态市盈率为11.2倍,显示出罕见的投资价值,这意味即时投资的年收益率平均可达到8%左右。当前市场运行方向取决于经济增速下滑和政策放松力度之间的博弈,考虑到投资者对经济增速下滑已经有了一定的预期,只要经济不出现超预期下滑,今年市场震荡反弹的走势应能成立。

国务院3月10日批准社保基金运营广东1000亿养老金,此举恰逢股市阶段调整,将为股市带来较大利好。广东社保入市规模虽然不大,但其示范效应将带来对全国范围的更大预期,同时彰显监管层对提振股市信心的决心,有利于市场企稳反弹。

今年以来,市场在政策放松预期刺激下出现逐波反弹,上证指数成功站上半年线。在去年底发布的南方基金2012年度投资策略报告明确指出,政策放松可能超预期,市场拐点出现,今年以来的走势验证了我们的判断。2012年,市场主基调已经由去年的下跌转向反弹,全年来看,上证指数有望收复去年的失地。

随着经济数据的逐步披露,市场进入预期验证的阶段。目前经济呈现出季节性的回升特征,其可持续性还有待验证。由于下游需求疲软,票据贴现利率等资金成本下降速度较快。资金成本的回落有利于估值的修复,但是政策放松预期的落空又成为压制市场估值的因素。短期内市场仍将维持震荡走势,等待更多的政策利好信号和流动性进一步改善,才能迎来第二波反弹。二季度重点配置行业:品牌消费品、先进制造业等。