企业社会绩效对财务绩效的影响机制

2012-04-29铉率

铉率

随着全球经济的发展,企业规模不断扩大,企业在经济和社会中的影响力逐渐增强。伴随着企业地位的提升,企业所应承担的责任问题逐渐成为人们关注的热点。Friedman(1962)认为企业唯一的责任就是创造利润,任何违背企业利润最大化的行为都会侵犯股东、消费者或雇员的权益。而支持企业履行社会责任的学者则认为,社会责任不仅是企业的义务,而且可以促进企业财务绩效的提升。例如,以Comell和Shapiro(1987)为代表的“社会影响”学说认为,企业社会责任与财务业绩之间存在着因果关系,企业履行社会责任状况影响公司的外部形象,从而导致相应的财务结果;以Michael E.Porter和Mark R.Kramer(2002)为代表的战略慈善学说认为,企业可以利用慈善活动来改善自己的竞争环境,从而增加收入减少成本,提高企业财务绩效,同时能创造出许多无形战略资产。随着该领域研究的不断深入,越来越多的学者从不同的角度研究企业社会绩效与企业财务绩效的关系。本文以利益相关方理论为基础,从风险角度探索企业社会绩效对财务绩效的影响机制,为企业社会责任与企业经济绩效关系研究提供一种新的思路。

一、企业社会绩效影响企业风险水平

一般而言,风险是未来结果的不确定性,可以看作是实际结果与预期结果的偏离,其基本特征是存在性、不确定性和损失。换句话说,风险指的是那些完全在意料之外的突然增加的成本,或其他以前没有但突然出现的花销,可见风险源于成本和回报的变化。

企业经营活动面临各种类型的风险,声誉风险是其中十分重要的一种。声誉风险一定程度上反映了企业形象和可信度,其具有累积性和不可逆性。企业任何不负责任的行为都是损害企业信誉和形象的,因而都会累积企业声誉风险。当声誉风险累积到一定程度而爆发时,影响往往是不可逆的,有时还对企业造成毁灭性的影响。如果企业能切实履行企业社会责任,提高企业透明度,增加利益相关者投入以及与非政府组织的合作,就能在声誉危机爆发之前成功化解这一风险,并且建立起良好的企业形象和企业信誉,这在一定程度上最小化声誉风险,即企业社会绩效好可以降低企业声誉风险。

企业社会绩效对市场风险和财务风险的影响可以从声誉风险的角度来理解。市场风险是指企业由于生产的产品或服务在市场上被拒绝而遭受损失的可能性。如果企业社会责任表现较差,企业声誉风险增加,企业的可信度降低,作用在消费市场上就是消费者对企业的不信任和忠实消费群体的减少,从而企业产品或服务在市场上被拒绝的概率就相对增加,企业市场风险增加。财务风险是指企业在融资和投资过程中面临筹资难、筹资成本高等情况的可能性。在资本市场上,企业声誉风险增加意味着一旦声誉风险累积到一定程度,投资者将会面临巨大损失。因此,企业社会绩效逐渐成为投资者关注的一个指标,投资者倾向于选择企业声誉风险低的企业进行投资。从而企业声誉风险的增加作用在资本市场上就是企业融资难度大、融资成本高,这加剧了企业财务风险,尤其是流动性风险。

经营风险是指企业与员工、供应商、政府等接触过程中遭遇决策被抵制或双方产生纠纷等情况发生的可能性。从利益相关方角度看,企业社会责任是指企业响应利益相关方利益诉求。企业社会责任表现好的企业与利益相关方的关系相对融洽,与利益相关方之间的纠纷也倾向于通过有效沟通和信息公开等形式解决,因而企业社会绩效好的企业面临的经营风险也相对较低。

战略风险没有明确统一的定义,本文认为战略风险是指企业战略定位不准确或不完善而导致企业可持续发展能力不足的可能性。如果企业选取适合自己的社会责任项目,并从战略角度不断将企业社会责任与企业经营战略相融合,则企业不仅是在履行社会责任,而且为企业的可持续发展注入了长久发展动力。这在一定程度上降低了企业由于自身战略不完善而导致的战略风险。

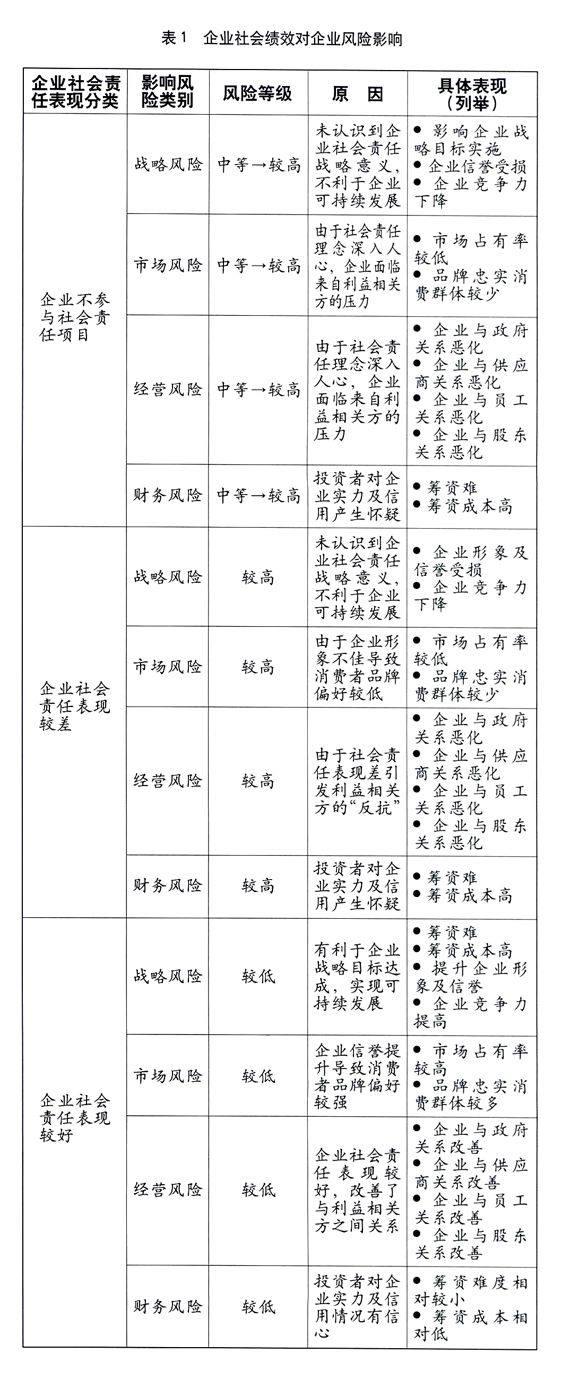

表l从企业社会责任的三种表现的角度来简要说明企业社会绩效对企业风险的影响。第一,若企业不参与社会责任项目,设企业风险等级为中等。随着企业社会责任理念日益深入人心,企业面临来自包括政府、员工、社会等多种利益相关方的压力越来越大,若企业坚持不履行企业社会责任,则其面临的风险水平就会相应提升;第二,若企业社会责任表现较差,则企业风险水平相对较高;第三,若企业社会责任表现较好,则企业风险水平相对较低。

二、企业风险水平影响企业需承担的成本,进而影响企业财务绩效

利益相关方理论认为,利益相关方对企业的生存和发展都注入了一定的专用性投资,他们或者分担了一定的经营风险,或者为企业的经营活动付出了代价。因此,企业的利益相关方拥有企业剩余索取权。Comell和Shapiro(1987)将这些利益相关方对企业资源的剩余索取权分为显性和隐性两种,认为企业社会责任属于隐性索取权。当企业面临高风险时,拥有隐性索取权的利益相关方就可能将这些隐性契约转换为成本更高的显性契约。隐性契约变为显性契约的过程,既提高了企业的风险溢价,也提高了企业与利益相关方之间的交易成本。因此,企业风险水平影响企业承担的成本。企业面临高风险时,利益相关方与企业契约关系不稳定,隐性契约转换为显性契约的比例提高,企业承担的成本相应提高。反之,当企业面临较低的风险水平时,利益相关方与企业契约关系较稳定,企业承担的成本也相应较低。

企业利润(企业收益)一企业收入一企业成本。企业成本是企业收益的关键影响因素之一。企业财务绩效衡量企业一定经营期间的经营收益。通常而言,企业财务绩效有两类衡量指标:会计指标和市场指标。无论是哪类指标,企业成本都是影响企业财务绩效至关重要的因素之一。一般而言,在其他变量不变的情况下,企业成本增加,企业财务绩效降低,企业成本减少,企业财务绩效提高。

图1表明了企业社会绩效对财务绩效的影响机制。企业社会绩效通过影响企业风险水平,进而影响企业承担的成本,并通过成本的变化影响企业财务绩效。企业社会责任作为一种风险控制手段,可以有效控制企业声誉风险水平,企业社会绩效好则企业风险水平较低,而较低的风险水平表明企业运营稳定,其与利益相关方关系相对稳定,利益相关方中由隐形契约转换为显性契约的比例较低,企业面临的契约转换成本和交易成本相应较低,从而企业财务绩效较高;反之,若企业社会绩效差,则企业面临较高的风险水平,高风险会导致利益相关方对企业不满情绪增加,从而利益相关方中由隐形契约转换为显性契约的比例提高,企业承担的成本相应增加,最终会导致企业财务绩效下降。

三、结论及启示

本文以利益相关方理论和风险管理理论为基础,试图探索企业社会绩效对财务绩效的影响机制。通过对企业风险分类研究,本文认为企业社会绩效对企业声誉风险水平有着十分重要的影响,同时也对市场风险、经营风险、财务风险和战略风险有一定的影响作用。这为企业运营实践提供了重要的启示。随着全球经济的飞速发展,声誉风险逐渐成为影响企业生存的最重要的风险之一。2004年8月普华永道和经济学人智库(EIU)的一份调查问卷显示,134个国际银行中34%的被调查者相信,声誉风险是银行面临的影响市值和股东价值的最大风险,而市场和信用风险却分别只占25%。由于声誉风险的累积性和不可逆性,通常而言控制声誉风险最有效的方法就是采取前瞻性的责任策略,其中比较常用的就是企业社会责任行为。换句话说,企业社会责任可以看作一种企业风险控制手段,选择合适的企业社会责任项目可以最小化企业声誉风险,为企业可持续发展提供长久动力。若从这种角度看待企业社会责任,则可以发现企业社会责任战略与企业运营是有机统一、不可分割的整体,重视企业社会责任战略就是重视企业声誉风险的防范,而这是对企业生存至关重要的。另外,本文以Cornell和Shapiro(1987)的研究为基础,从企业风险对成本的影响角度分析了企业社会绩效与财务绩效的关系。这也从另一个角度解释了企业与利益相关方建立和谐稳定的关系对于企业成本调控的重要性。