从流动性拐点理解经济拐点

2012-04-29姜超汪进吕春杰

姜超 汪进 吕春杰

中国的货币政策同时针对增长、通胀和房价等多重目标,而通胀在2011年年底降至4.1%,这意味着货币政策转向已成为必然。货币政策转向的第一步是货币宽松,以3年期央票利率的下调为标志,从1年期央票利率的下调及降准得到确认。货币政策转向的第二步是信贷宽松,利率下降有利于信贷需求恢复,而2011年12月信贷的同比多增或意味银行信贷额度的上升。若信贷同比多增,那么或将启动存货周期,经济或将环比见底。

经济走势的决定因素

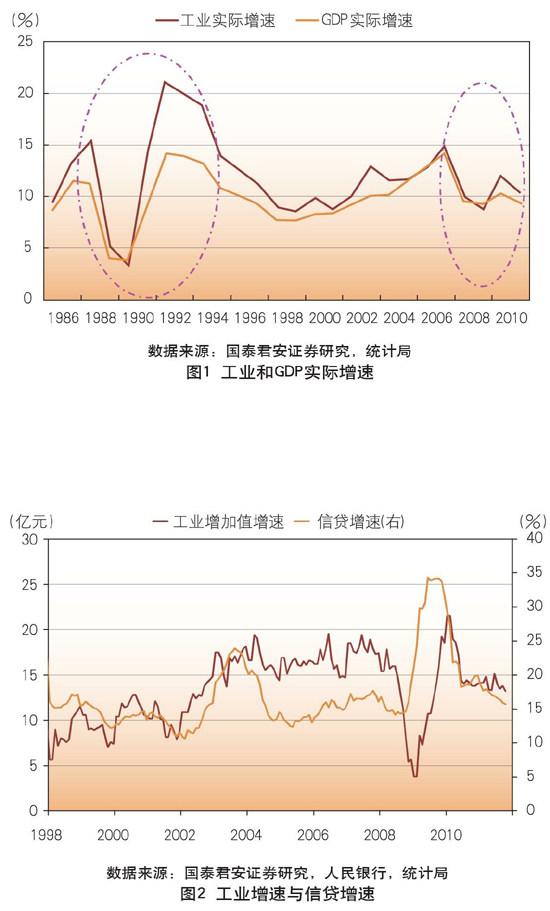

工业决定经济走势。分析经济的走势,既可以用支出法,也可以用生产法。由于中国为制造业大国,工业占GDP比重最大,因此从三次产业的角度看,中国经济主要由工业驱动。而如果从经济增长的历史规律看,1989年、1990年经济大幅下滑,1992、1993年经济回升,1994年以后持续回落,工业增速主导了经济走势。而从2008年以来的经济波动看,工业的走势同样直接决定了整体的经济走势(见图1)。

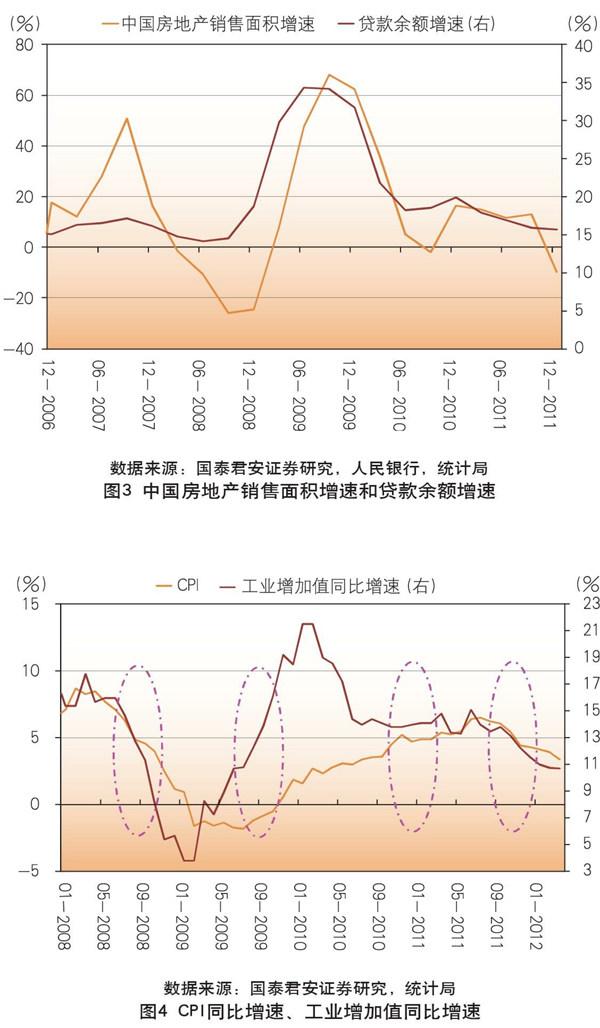

信贷决定工业走势。如果将和工业的相关性作为筛选标准,再回顾2008年底经济复苏的经验,可以发现信贷是最为重要的货币指标。2008年11月起信贷同比持续多增,随后工业回升股市上涨。2011年初以来工业及经济增速持续回落,其背景也是信贷增速的不断下滑(见图2)。

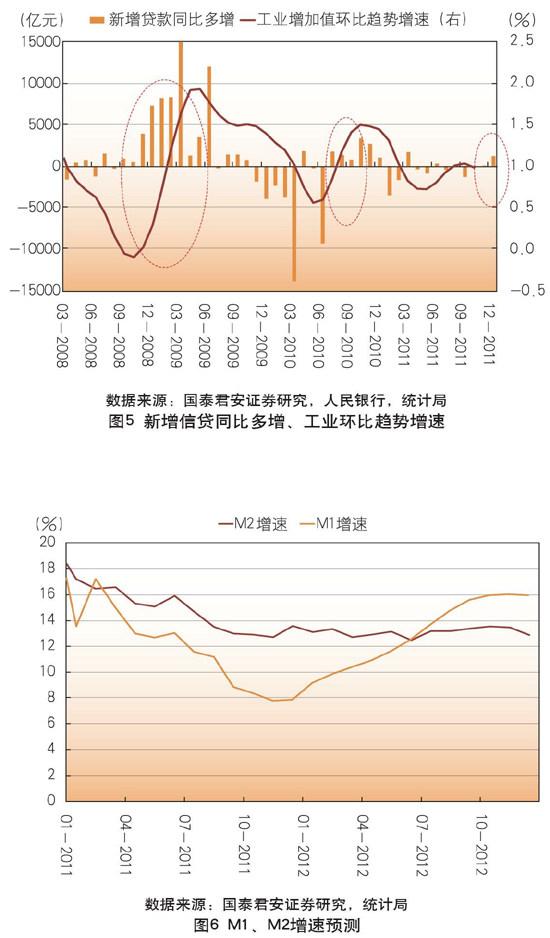

总信贷决定地产销售。地产销售是影响经济的又一重要因素。而中国的地产销量增速又与贷款总余额增速高度相关:2009年三季度贷款增速见顶,随后地产销售增速回落,而在2010年下半年贷款增速回升,地产销售也有短期恢复。2011年初以来贷款增速不断回落,地产销售增速再度下滑,到2011年10月份已经下滑至负值区间。这也意味着与地产有关联的或不仅是名义上占比20%的房贷,甚至可能是绝大多数贷款。因此,信贷还可以从地产销售的角度影响经济(见图3)。

经济下滑政策转向

再看货币政策,我国的货币政策是多重目标导向的,同时兼顾通胀、增长和房价等多个目标。2008年9月货币政策转向,其背景是工业增速低于13%,GDP出现破8%的风险。2009年三季度开始信贷紧缩,背景是工业增速突破13%,经济过热。2010年10月加息的背景使通胀即将破5%,且房价继续上涨。而在2011年10月全国房价同比下跌,11月工业增速回到12.4%,12月CPI也下降到4.1%,由此可见政策的转向已经成为必然趋势(见图4)。

货币宽松已经明确

货币宽松到信贷宽松。货币政策向宽松转向则存在从货币宽松到信贷宽松的过程。由于中央银行无法向企业居民直接发放贷款,因此央行首先需要将资金投向商业银行,这一步表现为货币宽松,央行回笼货币减少,银行资金充裕,国债收益率下行。而第二步为商业银行将资金投向实体经济,表现为信贷宽松,信贷同比多增将持续出现。

3年央票标志微调。本轮货币宽松的标志性信号是2011年10月份3年期央票招标利率的下调。回顾2010年二季度经济二次探底时,由于通胀持续上行,央行难以通过下调存贷款利率刺激经济。在此背景下,3年期央票招标利率的下行意义重大,代表了当时货币政策由从紧向宽松的转变,而随后三季度经济开始回升。因此,本次3年期央票招标利率的下行也应代表了货币政策的微妙变化,标志着货币政策正式由偏紧转向中性。

1年央票正式转向。2011年11月的1年期央票招标利率下调则可视为货币政策正式转向的信号。理由如下:一是确认了3年期央票利率下调所释放的转向信息。二是2007年以后央票招标利率的变动是趋势性的,例如2009年7月以来持续上升,代表的是紧缩周期的启动;因而本次央票利率虽然下行仅1个基点,但代表的是趋势性的下降。三是1年期央票招标利率与1年定存利率关系紧密,通常被视为是否加息的风向标,因而其下调意味着未来不排除降息可能。

存准率或持续下调。从2011年10月起,外汇占款连续下降,热钱出现大幅流出,导致基础货币投放减少,因而必须下调存款准备金率增加货币乘数来对冲其影响。央行在2012年春节前的逆回购虽能部分缓解货币市场资金需求,但在目前热钱持续流出及货币政策实际宽松的背景下,仍不能排除下调存准率的可能。预计未来存准率或将持续下调,这将是货币宽松更为明确的信号。

信贷宽松即将出现

信贷宽松即将出现。央行的货币宽松主要标志为长期国债收益率的下降,而货币宽松出现之后,会逐渐过渡到信贷宽松。2008年的信贷宽松滞后货币宽松3个月,2005年、2010年滞后约6个月。本轮货币宽松即国债收益率的下降开始于2011年9月,意味着信贷宽松最晚在2012年一季度出现。

密切关注信贷多增。2011年12月新增信贷为6405亿元,同比多增1823亿元,远高于市场5500亿元左右的预期。12月的货币信贷数据显示流动性正在出现重要的向上拐点,其中单月信贷首次同比大幅多增。预计2012年全年新增信贷达到8万亿元,未来半年内信贷或将持续同比多增。

短贷启动信贷需求。分信贷结构看,2011年12月信贷环比回升主要源于企业短贷的再次攀升,其新增量也由11月的3300多亿元攀升至4200多亿元。目前市场对2012年的信贷的判断存在争议,不少人认为经济下滑会降低信贷需求。但从2008年信贷宽松的经验看,当年11月后的信贷增长首先由企业短贷的大幅攀升带动,这意味着流动性贷款可以先于经济启动。而在目前信贷趋于宽松的背景下,2011年11月以来企业短贷的大幅增长或同样将带动2012年整体信贷的增长。

带动贷款利率下降。2011年12月企业短贷的上升一方面得意于债券上涨,票据利率大幅下降,增加了企业的需求。另一方面央行增加银行信贷额度以后,大多数银行都选择了短期贷款的形式,因为便于收回,可以及时满足贷存比监管要求。

存货周期有望启动

信贷有利库存回补。经济方面,存货周期是决定经济短周期波动的重要因素。2011年12月PMI原材料库存为48.3%,已经较11月上升1.6%,由于未来信贷将持续同比多增,原材料库存将有所回升、带动经济企稳。

存货周期有望启动。2011年12月PMI产成品库存从历史最高的53.1%下降至50.6%。而产成品库存的高点对应着经济环比的低点,例如2008年10月和2010年6月产成品库存都见顶、此后经济开始回升。

PPI环比降幅收窄。2011年12月PPI环比为-0.3%,仍为环比负增,但降幅较前2个月的-0.7%已经明显收窄。从环比趋势增速看,目前PPI环比降幅已经企稳,未来有望底部回升。

PMI预示经济筑底。从过去经验看,PMI原材料库存和PPI环比涨幅走势一致,因此PPI环比企稳将有利于库存周期的启动,经济底部正在酝酿。

信贷放松经济反弹

信贷将是决定需求的最关键因素,从2008年以来的经验看,如果信贷出现同比多增,那么经济很可能即将环比见底。如果未来信贷同比多增持续,那么2012年一季度很可能是本轮经济环比的最低点(见图5)。

此外,2011年12月数据显示M2增速企稳,M1增速见底,预计M1将持续回升,这也是经济环比即将见底的重要标志(见图6)。

(作者单位:国泰君安证券)