价值的二次回归

2012-04-29李荣保王韶辉

李荣保 王韶辉

凡是在海外能说出点名堂的上市公司,似乎都在私有化。

从2011年下半年开始大致有22家在海外上市的中国公司提出了私有化,并形成一股风潮。目前,已经宣布或采取私有化进程的企业包括新奥混凝土、中消安集团、国人通信、星源燃料、环球天下、泰富电气、盛大互动娱乐等。有可能采取私有化的企业包括绿润、中国汽车物流、胜达包装、中国XD塑料、双威教育、利华国际、东方信联、稳健医疗等。

实际上,私有化只是资本运作的一个阶段。大部分海外上市公司的私有化背后,都出现各大PE的身影。据了解,私有化退市后的上市公司将再次包装转战其他市场,实现价值的二次回归。

国内一位PE业内人士告诉记者:“私有化等于清壳。上市公司既然可以在海外上市,证明其行业前景,公司基本面并没有太大的问题,到其他市场上市的难度比较小,操作起来比较容易,所以PE也很留意这些项目。”

但是私有化是否有利无弊呢?上述人士表示:“私有化是一个有风险并且漫长的过程。首先是必须付出大量的现金,其次是如何争取中小股东的一致意见,然后还有众多退市的程序。中间变数很大。”

私有化并不容易

除开私有协议的谈判,境外证券交易所对作出上市公司退市的决定一般都比较谨慎,并规定了非常复杂的程序,最长可达22个月。

以纽约证券交易所为例,整个退市过程包括以下程序:

交易所发现上市公司低于上市标准之后,在10个工作日内通知公司,通常是当一家公司登记的权益证券持有人不足300人;公司接到通知之后,在45日内向交易所作出答复;交易所将根据情况作出是否终止上市的决定;作出决定后,交易所将向SEC提出申请;SEC批准后,公司股票正式终止交易。

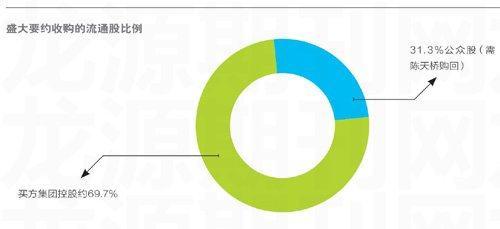

私有化最常用的方式是要约收购,这里面涉及到大股东从中小股东手中“合理”收购的问题。以盛大为例,根据其私有化协议,盛大网络母公司将按每股普通股20.675美元或每股美国存托股份41.35美元的价格收购盛大网络所有剩余流通股。

该收购价格比2011年10月14日(公司在2011年10月17日宣布其已收到一个“下市”建议之前的最后一个交易日)纳斯达克报价的公司30个交易日量加权平均价多出了26.6%的溢价。

买方集团共同受益拥有公司发行在外股份的约69.7%,私有化过程中,陈天桥只需购买已发行股份的比例大约为31.3%(不计已发行的期权),耗费现金约为7.35亿。而根据盛大的财务数据,截至2011年末,未经审计的盛大网络共持有现金及其等价物55.5亿元人民币(约合8.3亿美元),这个数字尚未加短期投资现金。

除了盛大自己拥有的现金,陈天桥还打算向摩根大通的贷款融资1.8亿美元,再联合公司及其子公司,以及买方集团现金来提供私有化的资金。

这意味着盛大的私有化存在“空手套白狼”的戏码,这与2009年电讯盈科的私有化有着相同的基因。只是目前为止盛大并没有收到相关的诉讼申请,但同为私有化的大连傅氏和中国安防运气似乎就没有这么好了。

在私有化过程中,由于收购股价与公司估值存在巨大差额,刚刚宣布以每股11.5美元发起要约收购的私有化公告的大连傅氏,被多家机构宣布展开调查,以确定其董事长兼CEO傅利在欲将公司私有化一事上是否损害其余股东利益。按照行业分析师的评估,大连傅氏合理的股价应该在每股13美元至18美元之间。

这并不是大连傅氏第一次惹祸上身。早在2011年中,大连傅氏抛出私有化协议之前,就已经官司缠身:大连傅氏宣布自己2007、2008、2009、2010年前三季度财务报告数据都没有按照公认会计准则来发布,导致数据和业绩需要重估。这让大连傅氏面临虚假陈述的集体诉讼,令私有化之路雪上加霜。

中国安防科技以每股6.5美元的私有化协议,也遭遇到6起集体诉讼,内容也与收购信息不透明、不对称相关。

价值二次回归引发风潮

不可否认,私有化在高收益的前提下,也面临着巨大的成本压力。

除了支付巨额的现金回购费用,回购方还需要支付会计师、财务顾问的费用,交易的融资费用,以及潜在的诉讼费等。比如美国一些地方法院对私有化实行很严格的审查。同样,SEC审查私有化材料时也很详细,这些都需要庞大的费用支持。

因此,私有化一般需要大量的融资,这给予PE绝佳的入场机会。这种融资往往是以目标公司的资产为担保的贷款,以及向私募股权公司(PE)出售普通股或优先股。这样看来,获得贷款或者PE支持是私有化的关键。

比如,盛大向摩根大通的贷款融资计划;康鹏化学的私有化计划得到高盛(亚洲)有限责任公司前执行董事胡祖六发起的春华基金的支持;大连傅氏获得盘实基金的资金支持等。

成本的压力为何依然挡不住中概股的私有化风潮?上述PE人士表示:“在目前,交易市场价值被低估,每年支付的费用过于昂贵,退市便能够在其他市场再次包装上市获得融资,以及寻找认同感等是海外上市公司私有化的动因。”

他表示,另一个不可忽视的原因便是从2011年下半年开始的中国概念股负面消息。“由于浑水和香橼针对中概股的负面消息,导致市场对中概股看空,这个时候私有化明显可以削弱负面消息对于上市公司的影响。”

美国证券监督机构对于中概股在这次风波中所受的欺诈指控,已经导致这些公司的市值下降。国内外在沟通、会计准则差异,以及透明度方面认识不同。最终只能令他们的市值低于公允价值,这时提出私有化似乎是这些上市公司最优的选择。

种种原因导致中概股在海外市场上已基本失去融资的渠道和功能,而更令这些上市公司感到头疼的是,如果想保住这个海外上市公司的身份,就必须继续缴纳昂贵的交易所费用,得不偿失。

值得一提的是,海外上市的中概股私有化价格较市价平均溢价幅度在20%~30%之间,高者则超过50%。

由于存在这样的溢价空间,私有化如果成功,则意味着投资者将获得可观的溢价率。这大大增加了海外上市公司私有化的数量,也激发了一轮炒作,还救活了不少机构。

今年1月21日,亚信联创收到Power Joy Limited的私有化要约,结果亚信联创当日大涨18.75%。1月30日,三林环球准备私有化,收购价格较其停牌前股价溢价率达到102.7%,其股价当天收盘涨幅达到86.7%。

今年初,广州市花都万穗小额贷款股份有限公司董事长张化桥在一次演讲中表示,在全球股市普跌的背景下,其2011年的投资只是微亏,原因则在于“奇迹般地撞上了5个全面收购(部分收购)和退市的案子”。

张化桥在媒体上透露,2011年初,他持有20只港股和美股。一年下来,多数股票跌了30%到50%。但其持有的上海复地、郑州燃气、中国燃气、金威啤酒以及泛华保险经纪却发生全面收购、部分收购和退市。

依靠上述前三家公司的全面收购和卖出,张化桥在2011年的投资只是微亏。否则,其“资产组合可能会亏损30%左右”。

那些精打细算的海外上市公司,一面提出私有化,一面已经开始谋划私有化以后该怎么办了。某曾经参与中国公司退出的PE表示,当初选择该公司合作是因为该公司结构、模式、运作都已经不用让人过分操心。换句话说,这些公司最后很可能被再次包装到其他市场上市。

回归面临结构性难题

说到中国概念股的再次上市,呼声最大的要数A股与H股。

就A股而言,虽然国内监管机构没有明文规定海外上市公司不可以回归,但是在回归架构上,海外上市的公司退市后在上海或深圳证券交易所上市仍面临不少障碍。

一切要从这些公司如何海外上市说起。中国海外上市公司的经营和资产主要还是在内地,但为了在海外上市,他们大部分的控股结构都经过调整。由于开曼群岛的公司及证券体制与英美等国家相似,因此,中国公司都将控股权转移到一个注册地在开曼群岛等地的离岸外资公司,然后以这重身份在海外上市。

私有化并不影响这种结构的存续,但我国目前仍未允许外资公司在上海或深圳的交易所上市,而股权的再造又是一项耗时耗力的工程。“将来如果推出国际板,这个问题可能会得到解决。”上述PE人士表示,越来越多的海外上市公司私有化,也许从侧面反映了国际板加速推出在这些公司中的影响。

即便如此,中概股回归可能还面临年限问题。好不容易适应海外会计准则的上市公司,想要在国内上市,又要重新按照内地的会计准则调整财务和业绩。“且不说要花钱重新请会计师事务所审计和做项目,就是调整完毕,也要按国内IPO要求等上3年,把上市硬件都满足了才行。”上述PE人士说,项目周期经常会因为这些因素拖得很长,PE也就不寄希望于能在国内实现再次上市了。

相较之下,中概股“华丽转身”的备选地,就剩下香港了。香港是亚洲第三大股票市场,而且充斥着各种非本地的上市公司,也包括注册地在港而业务在内地的中国企业,他们被称为“红筹股”。

既然能孕育红筹股,那这些姓外不姓内的海外上市公司自然没有太多的门槛限制。“只是香港的规则与海外无异,会不会才出虎穴又进狼窝很难说。说到底,海外上市公司必须彻底扭转思维,入乡随俗,才能有效地避免不信任危机的发生,那么我们提起私有化的时候,也就不再如此沉重了。”上述PE人士表示。