精锻科技:核心技术驱动高速成长

2012-04-29林然

林然

从2012年半年报来看,汽车行业上半年受宏观经济增速放缓的影响,营业收入与净利润均呈下降态势。按照申万二级行业分类标准,汽车行业样本公司共实现营业收入5499.86亿元,同比下降0.10%;归属于母公司股东的净利润为240.99亿元,同比下滑8.73%。同时,由于产能过剩,竞争激烈,整个板块毛利率、净利润率均有小幅下降。

但是,记者注意到,精锻科技却给投资者上交了一份靓丽的业绩,公司2012年上半年实现销售收入2.11亿元,同比增长20%,实现归属母公司净利润为0.57亿元,相比去年同期增长发28.8%。深究个中缘由,记者发现,精锻科技之所以能够保持逆经济周期成长,是因为其具备核心竞争力,具有较高的定价权,以及不可替代性。

乘用车精锻齿轮龙头

公司主营业务为锥齿轮(包括半轴齿轮、行星齿轮两种)和结合齿轮等业务,主要应用于汽车差速器、汽车变速箱。有业内人士告诉记者,这一汽车零部件中的细分行业具有高精密、高技术的特点,目前国内仅有少数几家汽车零部件制造商能够供应,而精锻科技是唯一给外资或合资品牌汽车做配套的零部件厂商。公司掌握有先进的齿轮模具设计开发与制造核心技术,采用冷温热精密锻造成型技术,能够制造专业化的高品质汽车齿轮。经过多年的积累,公司锥齿轮业务在轿车精锻齿轮领域市场占有率已稳居第一,2011年在乘用车市场市场占有率为30.59%。

据了解,与国内竞争对手相比,精锻科技的齿轮在精度和强度上具有优势,是国内唯一一家同时给大众、通用、福特、丰田等多家跨国车企配套的精锻齿轮公司;与国外竞争对手相比,在价格方面具有优势,同时已经具备质量可靠、性能稳定的特点。

经营业绩优秀

有分析人士指出,汽车行业的高速增长大多在2009年以前,2009年以后由于宏观经济增速放缓,汽车行业的景气度下降,很多公司的经营业绩也明显滑坡。然而,记者发现,从精锻科技公布的定期报告及招股说明书来看,公司的经营业绩却呈现稳定增长的态势(参见图一)。

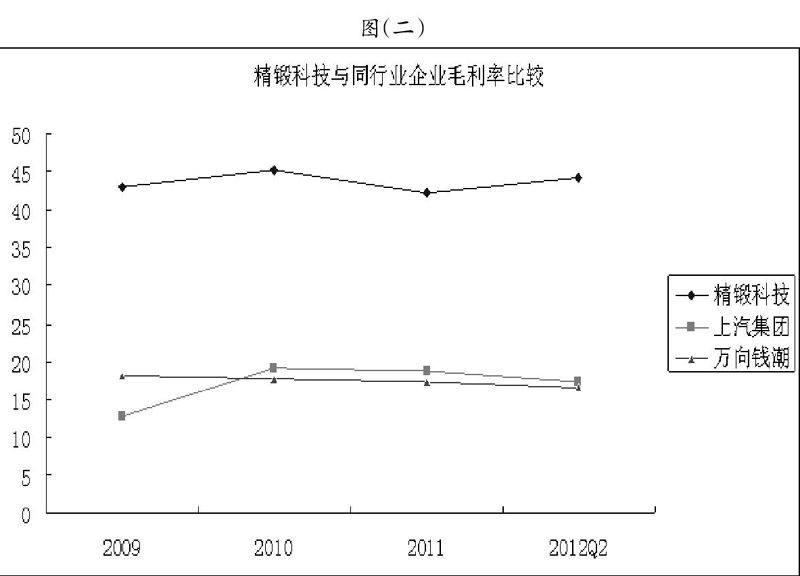

记者在进一步调查中还发现,精锻科技的主营业务收入扩张很有含金量,在全行业整体毛利率下滑的同时能够保持大致稳定,且远超同行业平均水平(参见图二)。

客户关系稳定

精锻科技的齿轮产品主要供应合资和外资品牌车型,合资品牌主要有一汽大众、上海大众、上海通用和长安福特等,外资主要包括通用北美、德国大众、吉凯恩鲍比(GKN)和约翰迪尔,自主品牌主要有比亚迪、长城、长安、五菱等,形成了比较稳定的合作关系。数据显示,公司2012 年上半年对外资、合资品牌车型配套的齿轮收入为1.59 亿元,同比增长3.61%,占营业收入的76.9%,其中外资占20.8%,合资占56.1%;自主品牌车型配套的收入占比为23.1%。

一位业内资深人士告诉记者,目前国内汽车零部件制造商能够得到国际整车制造品牌或者零部件总集成商认可的并不多,这要求供应商有质量过硬的产品、优良的服务,比如,国内整车厂商对锥齿轮的精度要求为:高级乘用车7-8级;中低端乘用车和高端商用车8-9级;中低端商用车9-10级;合资和外资车企精度要求一般为7级。目前,公司的齿轮产品精度达到了7级,处于国际先进水平。未来,精锻科技有望借助已经建立的品牌影响力进一步拓展更多的业务。

结合齿轮业务蓄势待发

结合齿轮主要应用于双离合器变速箱,作为一种技术更先加的新型汽车零部件,目前应用范围还不广,其对齿轮的精度和强度要求较高,主要采用精锻工艺制造。这将给有实力制造结合齿轮的零部件厂商带来新的市场机会。经过多年的技术积累以及较高的性价比优势,精锻科技在精锻结合齿领域已具备较大优势。但由于双离合器变速箱的应用尚处于起步阶段,公司2011年结合齿收入仅占总收入的5.8%,市场占有率仅为1.14%,成长空间非常大。

据了解,目前公司主要为国内的大众大连工厂供货,公司配套比例在25%左右。未来向大众配套的比例有望逐步上升。也已经完成对唐山爱信结合齿、GKN 北美差速器齿圈项目的小批量试生产。一旦放量,公司的业绩就会再次大幅度增长。

募投项目缓解产能瓶颈

据悉,由于精锻科技技术水平高、新客户和新项目拓展得力,产品供不应求,目前产能利用已经接近极限。而募投项目将在今年下半年开始逐渐投产,预计到12月底,将形成差速器锥齿轮600万件,变速器结合齿轮400万件的产能。产能的投产将会有效释放公司的产能瓶颈增,公司有望进入一个新的快速成长期。

以上几个方面的优势构筑了精锻科技的核心竞争力,也使得其能够穿越经济周期,取得远超同行业的收益,未来,随着新市场的开拓、募投产能的释放,公司发展有望进入新的快车道。