十月行情从不平淡

2012-04-29薛树东

薛树东

本周市场走出破底行情,投资者期待的维稳行情宣告破灭,中国股市基本上沦为任人嘲讽的对象。二级市场投资者所体现的情绪更多的是无奈和沮丧,“怒其不争、哀其不幸”,恐怕是市场心态的真实写照,有人索性抛出“在中国股市赚钱,也许比赌场赚钱更加困难”的惊人观点,不知道是不是受到吴敬琏老先生“股市赌场论”的启发。一个没有赚钱效应和看不到前景的市场,任凭你喊破嗓子,恐怕也没人进来,资本是逐利的,这就是本质,一个进场必亏的地方,对资金反而有驱赶效应的,大量股民销户就是证明。

流通市值17万亿的股市现在只剩下区区7000多亿的保证金余额,这个水平和上次熊市差不多,而当时总市值还不足三万亿!要知道过去一只新股的冻结资金动辄就上万亿!据测算,只有当保证金余额达到流通市值的6%以上,股市才能维持最起码的弱平衡状态。而现在的比例还不足3.5%,股市保证金缺口至少5000亿!有了这5000亿的增量,才能维持不跌,但问题是,就现在股市这个熊样子,这5000亿从何而来?

有报道称中国金融官员到海外展开全球“路演”,劝说外国投资者投资A股,从事件本身而言,这确实是个进步,让更多的国外投资者关注中国股市,更容易发现问题,摆正股市的定位。今年上半年管理层大幅放宽了对于QFII的限制,但并没有多少国外投资者进入。一位政府顾问表示,证券监管机构本来预计,较高的上限会带来大量的投资申请,但相对冷清的状况令其吃惊。有国外投资者甚至认为即使是在中国经济此轮放缓之前,中国股票也是世界最糟糕的投资之一。看到这样的评价,我们的感觉只有荒凉。一个让几乎所有国内投资者信心丧失的市场,国外投资者敬而远之的态度是可以理解的。

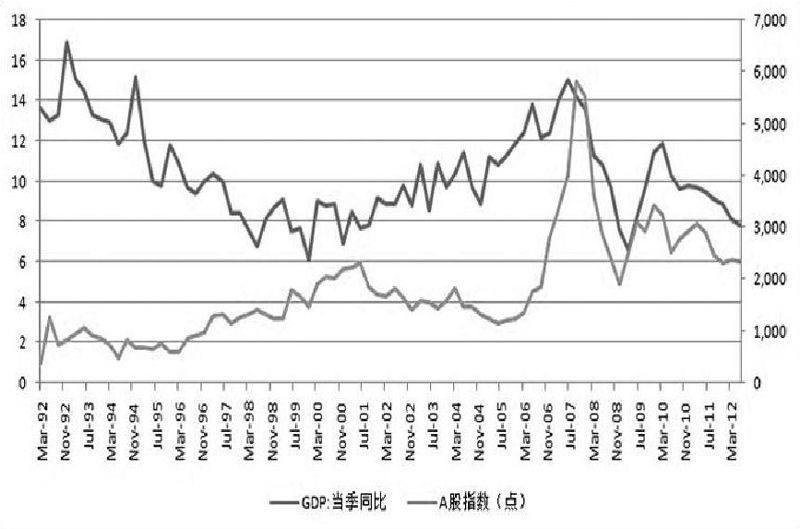

截至目前,上证指数今年的跌幅超过8%,恐怕又是今年全球表现最差的市场,千万别拿经济面说事,中国股市向来和经济的联系就不大,05年之前基本上和宏观经济反着走(见下图),股市倒是和政策面呈现紧密正相关关系。过去十年,是中国经济发展的黄金十年,中国股市基本上在原地踏步,而股市规模在短短21年的时间,走完了其他市场百年才能完成的路,一跃成为世界第二大市场,总市值超过20万亿!代价就是绝大多数投资者亏损累累,与此同时,“造富”了数不清的大小非。现在可怜的保证金余额连市场的基本弱平衡都维持不了,这样的市场还怎么服务实体经济?还怎么进行市场化改革?

9月7日大盘暴涨,一度给市场维稳行情的展望,但很快遭到公募基金和大小非的疯狂抛售,大盘仅维持了一天的强势就很快创下新低。9月7日到9月13日,股票型基金的平均股票仓位主动降低了3.14%,滑落到75.68%。十大基金公司中,有九家公司选择了减仓,仅华夏一家基金公司轻微增仓0.38%。减仓最明显的汇添富基金公司,单周主动减仓高达13.83%。除了基金,上市公司的股东们也继续加快了减持步伐,据统计,上周共有110只个股在大宗交易平台合计成交3.5亿股,成交股数增长85%,而且折价抛售成为主流。从交易价格看,上周这两大板块的整体加权平均折价率为7%,仍维持在高位水平。

四季度又是大小非的解禁高峰,市场根本没有能力承受,制度既然选择让他们抛售,就必须要考虑承接的资金需要,现在的保证金状况哪有能力承受这些!这是简单的供求关系问题,和价值投资理念完全没有关系,退一步说,二级市场高企的成本和成本极低的大小非们根本不在一个档次,讲价值就和讲笑话一样无聊。这完全是供求关系和制度安排问题,任何一个市场,保持正常的供求关系是最基本的,也是市场存在的前提,有了这个前提才能谈到市场化。因此,现在最大的问题还是解决供求失衡,其他问题都是次要矛盾。

目前公募基金的仓位很轻,基本上是六成到七成的仓位,57家新基金募集了1250亿资金,应该说手里还有不少“子弹”,但很显然基金已经被市场吓破胆了,反弹减磅成为主要策略,我们注意到,不少机构的卖出都是亏着卖的,亏损幅度还不小,属于典型的逢反弹止损,可能还会美其名曰调整持仓结构。从目前的投资者结构而言,基金已沦为配角,从历史的经验看,基金也从来是后知后觉的。指望基金作为市场的先导力量,很显然并不现实,让QFII作先导更难以实现,私募基金目前的仓位是三到六成,由于业绩压力较公募基金要大得多,虽然反应上比公募基金快,但冒进者的命运往往是清盘。总之,必须是国家队的机构打冲锋才有真正的号召力。

市场的生存环境太艰难了,市场的潜力早已被过分透支了,长期以来重融资、轻回报的痼疾,导致投资者信心丧失,这是根本问题。现在最紧要的任务是改善市场供求关系,从保证金余额所占比例上看,市场已经病入膏肓,这不是改革创新的时机,现在市场最需要的是休养生息,恢复元气,因此,要暂停一切融资和再融资,并停止转融券的实施。市场如此虚弱,投资者信心如此低迷,银行股四、五倍市盈率都被大肆抛售,银行股破净数量达到九只,反映出股市已处在危局当中,这个时候管理层只有一项工作,那就是维稳,任何偏差都会导致市场的新一轮的崩溃。

现在的股市确实已经失去了预测的意义,建立做空机制后,市场成为空方肆意践踏的地方,这种局面要得到纠正,恶意做空行为要受到查处。应该说,没有政策救市,市场基本上没有希望。对于后市我们简单谈两个问题,一是QE3,二是十月行情形势。

上期报告我们重点谈到了全球新一轮货币过剩的趋势以及QE3推出的原因,从欧洲到美国,再到日本,世界主要经济体都开始印钞票,实体经济玩不好,那就要玩货币,美国黄金储备世界第一,更有大玩货币的资本,在这种情况下,谁紧缩谁吃亏,紧缩意味着牺牲自身的需求来消化别国的通胀压力,对此,相信央行会有清晰的判断,降息、降存准的预期应该进一步提高,公开市场逆回购并非常态。

全球流动性过剩对股市是有好处的,近期各国股市都在涨,美国股市已经逼近历史高点(见下图),大家可以翻一下全球所有股市的走势,只有A股市场在跌,到目前为止,中国股市熊冠全球的称号绝对名副其实。如果在全球流动性过剩的背景下,中国股市进入深度熊市,恐怕真的贻笑大方了。笔者重点强调全球流动性情况的目的,就是让大家不要过度悲观。

最后想谈一下十月行情的形势,十月最大的事件是十八大,从前三届的历史经验上看,维稳行情并不具备必然性,但市场预期维稳行情是建立在大盘严重超跌的背景之下,希望超跌动力和维稳预期能够产生合力,来个阶段性反弹让大家喘喘气,没有人期望很高,只可惜市场连反弹的机会都没有,十八大之后一个季度按历史规律上看是没什么行情的,这次是否有变化?难有预期!

在季度行情预期谨慎的背景下,我们只能走一步看一步,重点探讨一下十月行情的形势,经验上看,10月份行情从不平淡,向来喜欢大涨大跌。过去10年中,只有2003年的10月下跌1.4%,波动幅度最小,其他9年的10月涨跌幅都在4%以上。有5年指数在10月份处于下跌状态,平均下跌幅度7%左右;另外5年的10月份是上涨的,平均涨幅为8%左右。其中波动幅度最大的是2008年10月,当月指数暴跌24.6%,创出自6124点以来最大的单月跌幅,当月指数下探1664点新低;波动幅度第二大的是10年10月,在煤炭、有色带动下指数大涨12.2%,涨幅为2009年7月以来的最大单月涨幅。因此,大家对十月份可能出现的大起大落要有所准备。

综合而言,大盘再创新低后,维稳行情已经难有指望,后市的动力只有政策救市一条路可走,因为股市已陷入深度危局之中,亟待解决的是供求关系失衡问题。全球流动性过剩对股市有一定积极作用,如果配合经济阶段性见底或者央行降存准、降息等举措,市场可能会产生一定的超跌反弹动力,但这并无法改变趋势。国庆节前最后一周,市场将逐渐趋于平淡,如果能在2000点上方企稳,就是较为合理的结果了。十月行情从历史规律上看从不平淡,经常出现大涨大跌的情形,加上十八大的召开,使得行情更加敏感,投资者在心理上要有所准备。 (作者系深圳芙浪特首席策略师)