全球市场渡过希腊债务危机

2012-04-29郑磊

郑磊

国际资本市场一季度回顾,二季度展望

2012年第一季度,全球经济在有惊无险中度过,主要股市整体上保持了上涨趋势。唯一不太和谐的震荡发生在3月初,全球股市在3月6日创下三个月以来最大跌幅。欧洲主要股市跌幅均超3%,美国股市下跌近2%,石油、黄金期货当天下跌也都超过2%。3月7日,当欧美的悲观情绪传递至亚洲,前一天已跌过一轮的亚洲股市整体再跌近1%。这一轮抛售直到3月7日欧洲开盘后才有所缓解。

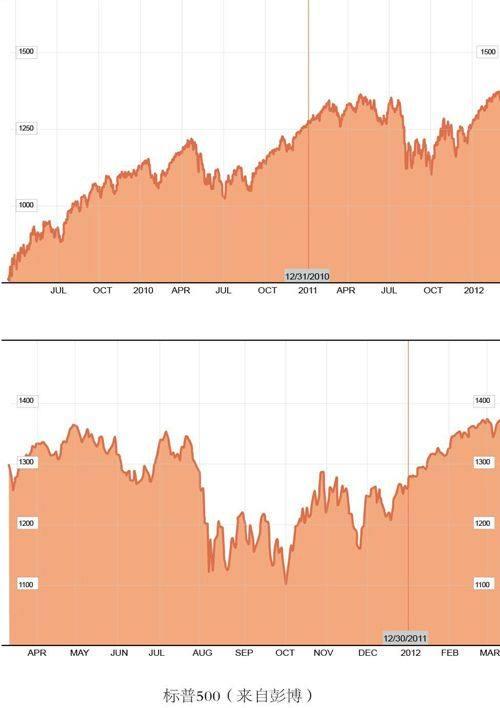

美股表现好于去年同期

美國经济始自去年第四季度的成长势头已经顺利保持到了今年年初。第一季度的经济数据也令人振奋。数据显示,美国1月非农就业人数较上月增长24.3万人,单月涨幅为9个月以来最高,失业率进一步降低至8.3%,为三年来最低水平。2月的ADP私营领域就业环比增长21.6万,显示美国连续第三个月新增20多万个就业岗位。在过去的一年里,美国私营部门新增200多万个就业岗位。尽管有人质疑统计口径,但美国的劳动力市场似乎出现了新的生机。

评级机构标普认为信贷和经济面临的特定威胁已经减弱,或至少已经企稳。今年第一季度美国信贷市场有可能创下15年来的最佳表现,市场成交量较前一个季度增长将超过33%,高收益率债券的相对收益率收窄超过1个百分点。这是一个微弱但令人鼓舞的信号,说明债市显露出复活的苗头,资本市场开始逐步恢复活力。

然而,一季度的经济向好还不足以过早做出乐观结论。虽然美国失业率已经连续数月下降,但是消费却未见与之相匹配的上涨幅度。消费支出在过去3个月里表现并不活跃。最近的经济上扬趋势很大程度上是由去年最后几个月消费支出大增而驱动的,而且大多是由借贷支撑的,家庭去杠杆化仍在进行中。美国就业市场仍存在结构性难题,即面临长期失业和青年失业等难题。2月份,美国1280万失业人口中约有43%的人失业超过6个月。此外,2月份美国16至19岁年轻人的失业率已连续三个月上升,增至23.8%,为全美平均失业率的近三倍。另一方面,美国经济的进一步复苏仍需要宽松的货币政策支持,但自去年10月以来,美国核心CPI一直在2.1%以上,2012年1月该数据为2.3%。随着海湾局势的恶化,石油价格仍有上涨的空间,通胀将成为压制复苏的最大阻力。

欧元区股市筑底之路漫长

2011年欧元区国家在后半年遭遇到了最艰难的考验,欧债风波连续打压市场。2012年第一季度,市场终于止跌,开始缓慢回升。引爆欧元区风波的希腊违约危机终于出现阶段性解决方案,如果不再出现新的违约国家,预期今年欧共体国家遭受的压力会小于去年。

欧洲央行改弦更张,频繁参与二级市场债券买卖以及降息50个基点,连续两次推出长期再融资计划(LTRO),向金融体系注入了超过1万亿欧元资金。欧洲股市整体上进入筑底阶段。

从德国DAX指数和法国CAC40的走势来看,指数水平仍处于较低位置,与去年同期相距甚远。法兰西银行预计法国今年第一季度经济为零增长,作为欧元区的核心国家,德法走出欧债危机还有很长的一段过程。

英国经济复苏步伐依旧迟滞,英国央行继续维持基准利率在0.5%不变,量化宽松规模仍为250亿英镑。但企业经济活动较1月趋于疲软,且油价高企,可能在短期内推升通胀,并对中期经济增长构成威胁。

从西班牙、意大利、希腊的股市走势看,大市基本保持稳定。西班牙市场在2月中旬开始,向下调整的幅度较大,和去年同期相比,走势的形态类似,都是倒U形,但此时市场处于底部区间,整体上看来处于筑底阶段。

大宗商品和贸易走势各异

除了股市,世界经济的先行指标还应关注航运业和国际大宗商品市场的表现,特别是后者,与国际资本市场有较大关联性。波罗的海综合运费指数显示航运业从去年8月间开始复苏,11月间开始调整,但在2012年开始快速滑落,到了2月初开始触底。虽然短期有反弹的可能,但中长期看,国际贸易仍处于衰退趋势之中。

大宗商品一季度前两个月呈现震荡上行走势,但在3月初,当中国下调了2012年的GDP增速预期之后,全球对冲基金下调了对未来商品价格走强的预期。在美国部分地区,成品油价格已经超过每加仑四美元的水平,创下20年来新高。如果与伊朗爆发冲突,油价仍可能再度暴涨,进一步打击各国的经济复苏进程。

目前包括中国等亚洲国家都宣布下调存准率,旨在能在当前欧洲债务危机的大背景下刺激经济增长。总之,今年的最大风险在于其他欧元区国家是否爆发新的债务危机,以及中东地区是否稳定。