我国商业银行碳交易业务发展瓶颈及对策

2012-03-28吴秋月马秋君

吴秋月,马秋君

(北京理工大学 人文与社会科学学院,北京 100081)

一、研究背景

1992年,世界各国为了应对气候变化召开了联合国环境与发展大会,会上155个国家签署了《联合国气候变化框架公约》,1997年,在该框架公约下的参加国制定并通过了具有法律约束力的《京都议定书》,其中把市场机制作为解决以二氧化碳为代表的温室气体减排问题的新路径。世界各国在《京都议定书》的基础框架下,开始积极建立碳交易市场,欧盟排放权交易市场、英国排放权交易市场、芝加哥气候交易市场以及澳大利亚国家信托市场先后建立并进行碳排放权的买卖。随着全球碳交易市场的不断发展,交易规模的不断扩大,金融业也开始积极探索碳金融业务。以荷兰银行、美国银行为代表的商业银行积极参与碳交易业务,分别推出“低碳加速器”基金和十年环保倡议计划[1]。目前,国外商业银行已经推出包括直接投资、中介服务、碳理财及其衍生品、碳交易风险控制、碳基金和信用评级担保业务在内的各种类型的碳交易业务[2]。

我国商业银行碳交易业务发展起步晚,基础薄弱,业务单一,面临的机遇与挑战并存。从国内来看,2009年11月26日,哥本哈根会议上公布我国减排承诺,即到2020年我国单位国内生产总值二氧化碳排放量比2005年下降40%~45%[3],并作为约束性指标纳入国民经济和社会发展中长期规划。从国际形势来看,我国作为非京都议定书框架下的国家,在2012年以前没有减排义务,所以我国目前主要的碳交易内容就是基于清洁发展机制(CDM)项目的交易。但是京都议定书的法律约束期限即将到期,新的规则体系又没有建立,即使建立也可能出现断档。这些因素给我国商业银行发展碳交易业务带来新的机遇与挑战,商业银行碳交易业务的发展将是我国建立碳交易体系的重要内容。

二、我国商业银行碳交易业务发展现状

1.业务范围。我国商业银行发展碳交易业务的基础是我国碳交易市场的发展程度,由于我国未纳入京都议定书的框架,即没有强制减排义务,所以我国碳交易市场主要是指基于CDM项目的交易市场。目前,我国商业银行碳交易业务主要围绕CDM项目展开,并涉及少部分碳理财产品。

2.业务种类。我国的碳交易业务种类涉及CDM项目的投融资服务、交易结算服务、中介服务、质押授信业务、低碳信用卡业务、购售碳代理服务及与碳相关的理财产品业务,其中,中介服务又包括交易咨询服务、财务顾问服务和委托代理服务[4]。

3.业务产品分类。我国商业银行碳交易业务产品比较单一(见表1),主要是与低碳相关的初级理财产品及低碳银行卡,较为具有代表性的是中国银行、交通银行和深圳发展银行(平安银行)共同推出的“二氧化碳挂钩型”本外币理财产品和中国光大银行推出的阳光理财产品[5]。

表1 国内部分商业银行主要碳交易业务产品统计

4.配套环境设施。我国商业银行发展碳交易业务的配套环境设施相对薄弱,2010年12月3日,《国家外汇管理局综合司关于办理二氧化碳减排量等环境权益交易有关外汇业务的通知》发布,为境内商业银行参与国际碳交易业务提供了支付交易基础。

5.业务风险控制。商业银行参与碳交易业务存在风险。一方面是由于内部配套政策措施缺失造成的风险,另一方面是由于外部因素造成的不可控风险。我国商业银行积极探索国际流行的“损失分担”机制管理碳金融风险。2008年兴业银行、浦发银行先后与国际金融公司(IFC)签署了《损失分担协议》,以保险形式对碳金融业务的可能风险进行分担[6]。

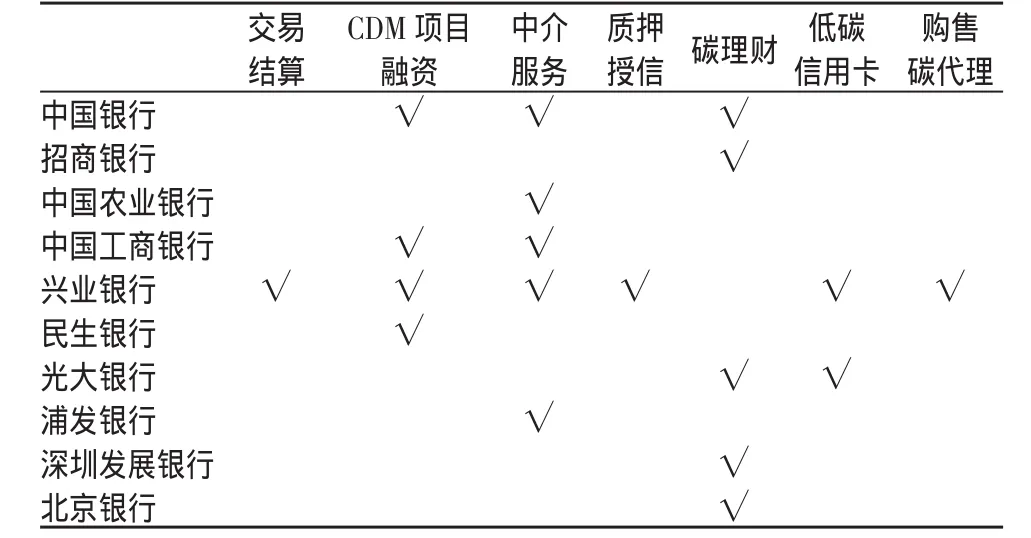

6.主要参与银行。我国参与碳交易业务的商业银行主要有兴业银行、浦发银行、中国银行、深圳发展银行、中国工商银行、民生银行、光大银行、中国农业银行、北京银行等,涉及的交易结算、项目融资和中介服务等业务领域(见表2)

表2 国内商业银行参与碳交易业务统计

三、国外商业银行碳交易业务发展现状

国外商业银行碳金融业务发展迅速,2005年2月16日在《京都议定书》框架机制推动下,全球碳交易的配额市场和项目市场发展迅猛,截止到2012年初,全球碳交易的市场容量达到1 400亿欧元,在发展碳交易业务方面国外银行已先行一步。

(一)“赤道银行”

2002年,国际金融公司与荷兰银行在伦敦召开国际知名商业银行会议,提出了一条重要的企业贷款准则——赤道原则,其核心思想是要求金融机构在向企业贷款时,要考虑环境风险和社会影响,对其进行必要的综合评估。随着2010年5月摩洛哥外贸银行正式加入赤道原则,全球现已有40多家国际型商业银行加入了该原则,这标志着国外商业银行已开始积极探索碳交易业务。

(二)政策支持

国外政府的政策支持是商业银行碳交易业务发展的关键力量。西方国家的政府对碳金融给予了充分重视,通过直接或间接的方式为碳金融的发展创造了基础条件,有力促进了碳金融的发展。这主要表现在协助交易机制设定和交易平台的搭建,也通过设立政府碳基金的形式直接参与到碳金融市场中来。欧盟在碳交易的制度创新方面进行着不断的探索,除内部排放权交易外,还通过清洁发展机制(CDM)与中国、印度、巴西、墨西哥等发展中国家新兴市场建立了市场链接,为全球范围内的碳交易搭建了重要平台。日本政府通过设立温室气体减排基金,为碳交易业务提供基础性金融工具。英国政府通过设立金融激励措施,推动碳交易业务的发展,苏格兰银行等大型按揭贷款机构纷纷承诺提供碳金融按揭贷款产品。

(三)市场基础

完善的碳交易市场把碳排放权转化成可以直接交易的商品,使金融机构可据此研发出碳排放掉期、期权期货、碳排放信用、碳排放证券等金融衍生工具,促进碳交易业务的发展。目前,国外已经形成了较为完善的碳交易市场。欧盟排放交易体系(EU ETS)涉及欧盟27个成员国以及列支敦士登和挪威共29个国家,有巴黎Bluenext碳交易市场、荷兰Climex交易所等8个交易中心。美国建立了全球第一个由企业发起的碳交易所——芝加哥气候交易所作为以温室气体减排为目标和贸易内容的专业市场平台。除此之外,英国的英国排放权交易制和澳大利亚的澳大利亚国家信托市场发展也比较完善[7]。

(四)业务创新

从金融机构自身这一主观因素来看,国外金融机构契合低碳经济的发展,进行了大胆的创新和探索。从碳交易产品上看,国外金融机构不仅发展了各类碳信贷、碳基金、碳保险等碳现货金融产品,还创新了碳远期、碳期货、碳期权、碳结构性产品等碳交易衍生产品。在此基础上,国外金融机构还发挥自己的专业特长为碳交易提供技术咨询、信用评估等中介服务。国际金融机构通过不断创新业务运作模式和风险管理方式,有力推动了碳交易业务的深入开展。

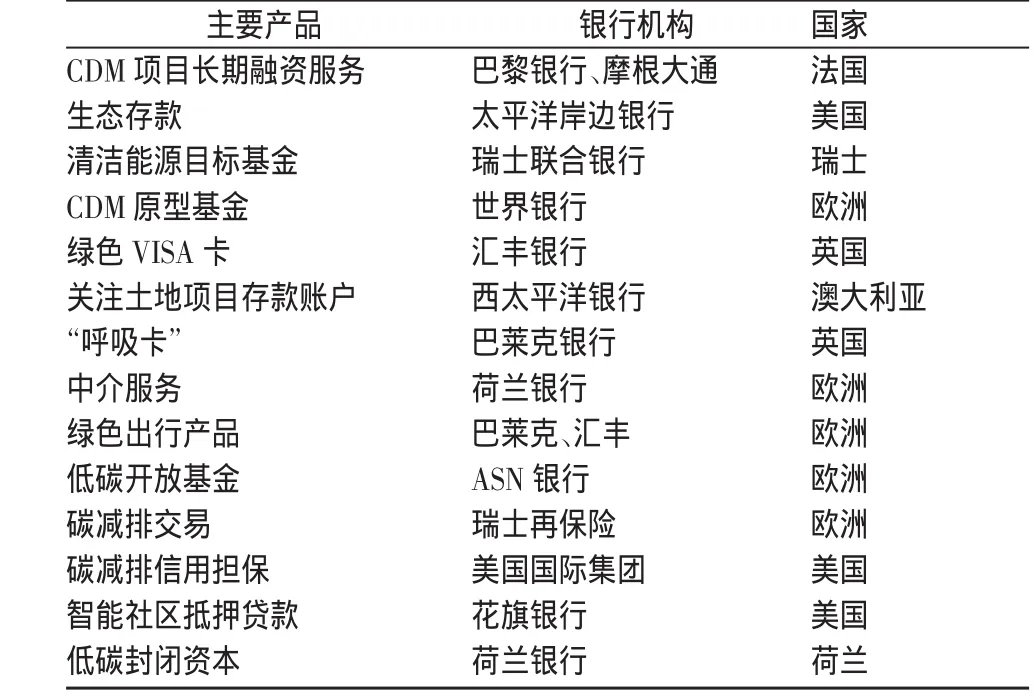

(五)业务种类及产品

国外商业银行碳交易业务的种类主要包括五类,为碳基金、碳衍生产品、碳融资、碳信用卡和个人碳业务(见表3)。

表3 国外部分商业银行主要碳交易业务统计

四、中外商业银行碳交易业务对比分析

(一)碳交易业务种类及产品

国外碳交易业务种类涉及面广、交易产品相对丰富。国际碳交易业务主要围绕配额市场和项目市场开展,业务种类包括碳支付担保业务、碳期权期货业务、信用评级业务、碳金融指数业务和天气衍生品业务等,交易产品也相对丰富,如碳理财产品、碳基金、碳指标交易和碳汇交易。

我国国内商业银行碳交易业务种类少、产品单一。我国碳交易市场发展起步晚,市场成熟度低,碳交易业务主要围绕清洁发展机制展开,业务种类涉及为CDM项目融资、提供中介服务等,配额市场上基本没有涉及相关业务。对于碳交易产品,只有一些银行推出了零星的与碳相关的理财产品,如光大银行的阳光理财产品。总体上看,我国商业银行碳交易业务零散、缺乏系统性[8]。

(二)碳交易业务参与深度

国外碳交易市场起步早,发展相对成熟,商业银行参与碳交易的程度深。欧盟排放权交易、英国排放交易市场、澳大利亚国家信托市场、芝加哥气候交易市场,还有加拿大、新加坡、东京建立的二氧化碳排放权交易市场,这些都为国外商业银行参与碳交易业务打下了基础。欧盟排放权交易市场于2005年4月推出碳排放权期货、期权交易,碳交易也因此发展成为金融衍生品[9]。

相对国外众多商业银行的深度参与,我国商业银行碳交易业务尚处于探索尝试阶段,发展较好的只有“绿色信贷”。国家开发银行探索开发针对清洁技术和应用项目的节能服务模式和金融租赁模式等创新融资方案,一些中小型股份制商业银行也正在尝试发展节能减排项目的贷款业务等。

(三)碳交易业务的市场基础及政策环境

国外碳交易市场的发展有着成熟的政策环境。首先,国外碳交易市场发展相对较为成熟,包括配额交易市场和自愿交易市场在内的碳交易市场为商业银行开展碳交易业务打下了基础;其次,有欧盟和世界银行等官方政府的政策支持,为碳交易提供了法律保障、资金支持以及可交易的额度保证。

我国商业银行开展碳交易业务没有完善的政策支持。一方面,我国碳交易市场发展不够完善,在国际碳交易市场中仅涉及CDM项目的交易;另一方面,我国政府没有较为系统的政策支持,比如在碳排放额度、交易额度和财政资金补贴方面都没有形成完善的政策体系。

五、当前我国商业银行碳交易业务发展过程中存在的问题

(一)根本问题

经济发展模式决定市场交易方式,市场交易方式决定银行金融业务。我国商业银行碳交易业务的发展存在诸多问题,究其根本原因在于我国低碳经济发展模式不够健全。我国低碳经济发展模式一直处于探索阶段,没有形成完善的体系,对于碳排放指标的确定没有统一的标准,低碳经济发展只是在政府和社会的倡导下进行。

(二)主要问题

1.碳交易市场发展不完善,碳交易业务缺乏市场基础。碳交易市场是商业银行开展碳交易业务的基础,我国碳交易市场发展起步晚,经验少,涉及的项目仅为CDM项目,虽然注册数量和减排量已居世界前列,但是市场发展仍处于世界碳交易体系的低端,在碳定价权方面缺少话语权,这势必影响我国商业银行碳交易业务的发展[9]。

2.碳交易业务缺乏国家政策支持作为保障。我国政府尚未出台完整的低碳经济的规划和系统性文件,没有对我国碳排放指标作出统一的划分标准,对碳交易额度也没有进行规范而系统的规定,使得商业银行难以推行标准化的碳金融服务[10];另外,政府在完善法律法规、提供低碳财政补贴和相关发展低碳金融业务鼓励政策方面都没有形成有效的体系机制,这些因素都将成为我国商业银行发展碳交易业务的瓶颈。

3.商业银行自身发展仍待完善。一方面与欧美成熟的金融体系较比,我国金融体系受政府管制更多,市场化发展不够,商业银行无法根据市场发展情况,运用和创新金融工具,参与碳交易;另一方面我国商业银行缺乏碳金融领域的专业人才,相关金融产品开发与推出受到约束,对碳金融市场风险的把握能力不足,面临的风险相对较大,这些都将不利于我国商业银行参与碳交易业务[11]。

4.国际碳交易市场发展的不确定性。目前,国际碳交易市场发展虽然比较成熟,但由于气候变化的不确定性、碳交易价格的波动性和各国间无法达成统一的共识,使得国际碳交易市场的发展也存在变数,这将直接影响我国碳交易市场的稳定性和我国商业银行发展碳交易业务。如前所述,碳交易市场和碳金融的形成源于《京都议定书》设定的三种灵活合作机制,而气候危机的影响是全球范围的,随着经济技术发展和各国政治博弈的变化,《京都议定书》设定的合作机制或许会被其他国际规则所取代。由于《京都议定书》的实施仅涵盖2008—2012年,目前实施的各项制度在2012年以后是否延续,其内容是否变更,中国是否会承担部分减排义务,中国在碳金融交易中的角色如何等都存在不确定性[11]。此外,CERs的认定标准和程序一直都处于调整当中,随着经济技术发展和政策意图变化,CERs的认定标准和程序也可能发生改变。

六、完善我国商业银行碳交易业务的对策建议

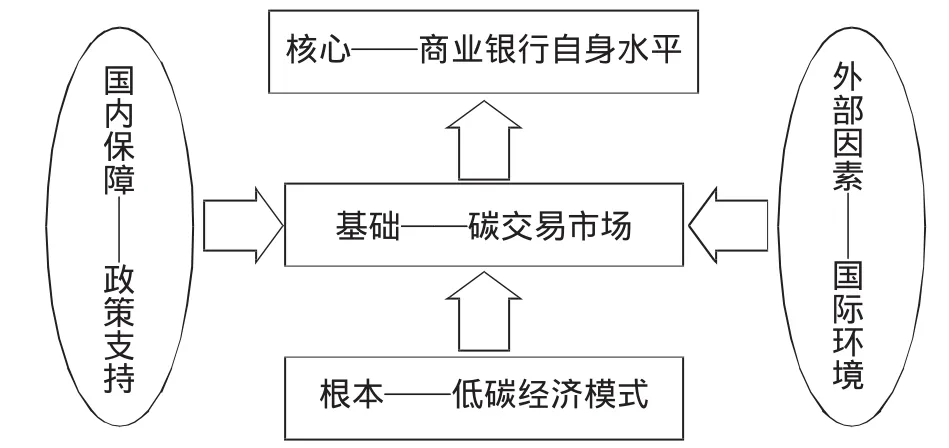

我国商业银行发展碳交易业务面临着较大的发展瓶颈,无论从经济模式、市场基础、国际环境、国内政策和自身水平来看,商业银行发展碳交易业务将是一个循序渐进的发展过程(见图1)。

图1 商业银行发展碳交易业务对策解析

1.发展和完善低碳经济模式是商业银行发展碳交易业务的根本。低碳经济模式是指通过技术创新、制度创新、产业转型、新能源开发等多种手段,尽可能地减少二氧化碳等温室气体的排放量,达到社会经济可持续发展的一种经济发展模式[12]。它涉及经济社会发展和人们生活的方方面面,从国家产业结构调整、能源结构开发到生活中使用绿色环保产品、植树造林,低碳经济将成为经济发展的主要形态。目前,我们国家也在积极倡导低碳生产、绿色生活,但是没有形成完整的低碳发展模式,尤其在二氧化碳排放标准的制定上仍没有统一。我国应加快制定二氧化碳排放标准,进一步完善我国低碳经济的发展模式,为商业银行开展碳交易业务打下经济基础。

2.建立完善的碳交易市场体系为商业银行发展碳交易业务打下市场基础。我国碳交易市场的发展应走渐进式道路,结合国际碳交易市场发展和自身情况,建立有中国特色的碳交易市场体系,切不可照搬国际经验和案例。在CDM项目的市场中,积极发挥二氧化碳减排量大的优势作用,争取碳定价权;在配额市场上,应关注国际配额市场出台的新政策新规定,积极主动参与,完成二氧化碳减排承诺[13]。

3.有力的国家政策支持是商业银行发展碳交易业务的保障。首先,我国政府应加快制定二氧化碳排放指标标准,为碳交易买卖双方提供统一规范的认证标准;其次,完善低碳经济和碳交易的法律法规,为碳交易业务的开展提供法律保护;最后,加大财政政策在发展碳交易业务方面的支持,如给进行碳交易业务的商业银行提供政策津贴或补贴,鼓励其发展碳金融业务,为碳交易的买卖双方提供有力的资金支持,完善激励机制。

4.提高商业银行自身业务水平。我国商业银行发展碳交易业务应走循序渐进式道路,不可盲目跟风、盲目发展。根据我国现阶段碳交易市场的发展现状和商业银行自身发展情况,重点应从以下四个方面入手:(1)深化CDM项目中的服务业务。积极推出CDM项目前期咨询、融资业务的同时,开展CDM项目风险担保服务、CDM项目清算业务及CDM交易平台业务,不断深化CDM项目的金融业务。(2)丰富碳交易理财产品及其衍生品业务。商业银行可通过合作开发债券、票据、股权、期权、信托、风投等多元化碳交易产品和业务,并适时推出碳交易衍生品。(3)积极筹备建立碳基金,拓展中间业务[14]。目前,我国商业银行的碳金融业务主要是绿色信贷业务,建立碳基金可以降低绿色信贷带来的金融风险,同时也为建立全国碳交易市场打下基础;积极拓展以基金托管业务、银行间碳交易业务、中介服务业务为主的中间业务,银行碳交易业务向多元化发展[15]。(4)加强与国际碳交易市场的交流,增强人才储备。一方面在政策允许的前提下,积极参与国际碳交易市场节能减排项目的开发和交易,学习国际经验,参与碳价格的定价;另一方面,实施人才引进计划,吸引国外碳金融领域的优秀人才,开展碳金融业务培训课程,努力培养碳金融业务方面的专业性人才。

5.积极应对国际碳交易市场发展的新形势新变化。结合国内实际情况,应对国际碳交易市场的波动性变化,着重注意碳定价权、国际间减排额度的变化,防止出现像丢失石油定价权的情况,维护国内企业在碳交易市场中的合法权益。

[1]Economy E.,Lieberthal K.Will Environmental Risks in China Overwhelm Its Opportunities?[J].Harvard Business Review,2007,(6):88-96.

[2]Baron,David P.Private Politics,Corporate Social Responsibility and Integrated Strategy[J].Journal of Economics and Management Strategy,2001,(110):7-45.

[3]王留之,宋阳.略论我国碳交易的金融创新及风险防范[J].现代财经,2009,(7).

[4]王兆焕.浅谈商业银行利用清洁发展机制大力开展碳交易金融业务[J].金融经济,2009,(2).

[5]刘璇.我国商业银行绿色信贷发展研究[D].北京:北京理工大学,2011.

[6]蔡宁伟.碳金融发展及其对商业银行的启示[J].金融论坛,2010,(11).

[7]王曼怡,王楠.低碳经济下的商业银行碳金融业务[J].人民论坛,2010,(23).

[8]杨志,盛普.低碳经济背景下中国商业银行面临的机遇与挑战[J].社会科学辑刊,2010,(3).

[9]郭清马.商业银行参与碳金融业务的策略研究[J].金融与低碳经济,2010,(6).

[10]刘佳.我国商业银行开展“碳金融”业务探析[J].金融经济,2010,(8).

[11]杨涛,程炼.碳金融在中国发展的兴业银行案例研究[J].上海金融,2010,(8).

[12]王瑶.碳金融:全球视野与中国布局[M].北京:中国经济出版社,2010.

[13]陈涛.碳交易为我国商业银行带来的机遇和挑战[J].西北大学学报(哲学社会科学报),2011,(5).

[14]翁清云.国内外商业银行碳金融实践的经验借鉴[J].东北财经大学学报,2011,(2).

[15]乔海曙,陈守瑞.碳金融业务分层模式及发展思路[J].金融论坛,2011,(6).