我国海外投资影响因素的实证分析

2012-03-15韩雨

韩雨

(四川大学 经济学院,成都 610064)

0 引言

近年来,由于世贸组织多次回合贸易谈判数次陷入僵局,导致了全球贸易保护的势头不断盖过了自由贸易的呼声。在经济全球化的背景下,对商品、资源以及要素跨国转移的国际直接投资,这些都成为困绕中国企业突破国外贸易限制的最直接最有效手段。最近几年中国企业的对外直接投资根据最新资料的不完全统计,整体呈现出了快速递增的趋势。我国海外投资总量自从2008年后首次突破500亿美元后,较2007年增长123.5%,达到了569亿美元。即使在国际金融危机的冲击下,2009年我国海外直接投资也同比增长7.5%,达到了468亿美元。而本文重点研究的内容就是国外贸易的保护对我国快速增长的海外直接投资产生的影响。

1 实证模型以及数据来源

我国海外直接投资和贸易保护有如下模型关系:

在有关于海外直接投资的决定因素中,国外分支机构的销售额多采用变量来解释,被解释变量FDIit来表示增加值或者是分支机构出口额占全部产量的比重,FDIit表示出了第t年中国对i国或者其他经济组织的直接投资总流量。数据如果很难反映投资的实际流向,主要是由于FDI总量指标一般不能直接反映出直接投资从事的是否是实体经济活动。目前我们可以获得的数据只有中国海外直接投资的总流量,所以被解释变量只能采取中国对2003~2009年间直接海外投资总流量的其他国家的数据进行分析。

解释变量通常来讲主要包含以下几个方面:

(1)形成市场规模的大小和国家收入水平的高低

在FDI流量的一般研究过程中,人均国民生产总值如果可以体现出这个国家的总体收入水平的话,那么这个国家的国民生产总值就会被称作是市场规模指标。i国民生产总值GDPit是指第t年东道国按照购买力平价法计算的;人均国民生产总值GDPcit是指第t年东道国按照购买力平价法计算的。从直接理论上表明,东道国的总体收入水平越高、发展的经济规模越大,同时就表示该国家市场规模发展越大、经济整体水平越高,预期的海外直接投资就越多越有实力。假设东道国GDPit、GDPcit与中国的海外投资成正比,那么也就使得FDI能有效地利用当地的资源的同时去实现规模经济,从而促进FDI流量的流入。

(2)关税壁垒指标与贸易救济指标的内涵。

①关税壁垒指标:东道国i在第t年实际征收的最惠国关税的税率,一般用TARIFFit来表示;

②贸易救济指标:东道国i在第t年对中国发起的类似反倾销、反补贴、特保措施调查等等情形的数量,用TRit来表示。而用TRit-1来表示,表明东道国i在第t-1年对中国发起的反补贴、反倾销、特保措施的调查数量。因此看来国外贸易保护指标TARIFFit、TRit-1、TRit与中国的海外直接投资成正比,那么关税导致的直接投资理论以及补偿投资理论都明显的表现在:企业选择海外直接投资的动因主要是由于贸易保护壁垒及威胁。

(3)出口规模指标。

出口规模指标:中国在第t年对东道国i的出口贸易情况一般用EXit表明。所以在假设中国对于该国的出口规模与与中国的直接海外投资规模EXit成正比,而且中国对于海外直接投资越多,那么中国对于东道国出口比重比越高,同时证明中国企业看待的东道国市场重要性就越高。

(4)区域贸易组织指标。

区域贸易组织变量:这主要是用来衡量区域自由贸易协定对中国海外直接投资的中药影响。本文用来衡量区域自由贸易的指标是构建虚化变量:EUit、ASEANit、NAFTAit。中国经贸关系密切的东盟、欧盟以及北美自由贸易区,凡属于这三个区域贸易集团的国家,变量便取值为1,其他国家取值为0。理论分析均表明,区域贸易组织对于集团外其他国家企业的经营构成一定程度的阻碍。如果东道国属于某个区域经济集团,那么对该国的直接投资有利于中国企业在整个区域集团内部的经营活动,所以降低公司经营成本,对中国的海外直接投资有促进作用。因此假设东道国所在的区域贸易集团情况有助于吸引中国对该国的直接投资。

表1 变量的相关说明

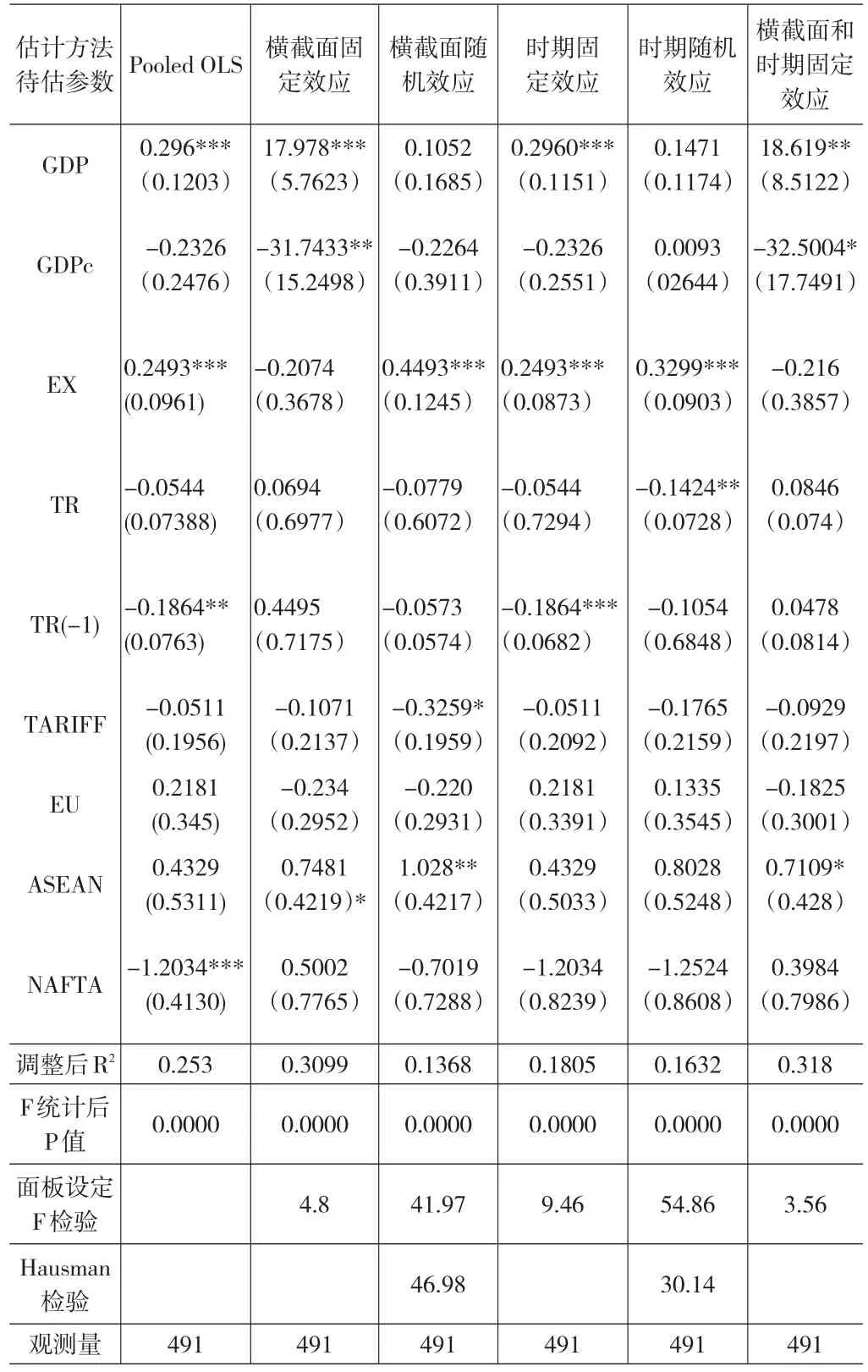

表2 贸易保护对中国海外直接投资影响估计及分析结果

(5)宏观经济冲击。

将宏观经济变量纳入到模型中就可以明显看出:某国的经济波动必然也会对他的海外直接投资产生巨大的影响。本文考察宏观经济冲击的影响来使用年度虚拟变量。

2 实证分析

本文中相关的主要面板数据来自于2003~2009年,产生于世界上138个国家。虽然因为时间的序列非平稳从而导致的伪回归宏观经济的时间序列数据,可以推断出板数据期时间序列分析不会出现结构突变,但是由于截面数目N远大于时期序列T(138>>7),所以可以直接建模来求证。

考虑到2003~2009年存在的时间变化引发的经济形势,各个国家普遍都存在着个体差异,初步考虑到截面数据产生的固定效应,所以使用时间的固定效应往往能够反映出某年的经济对于基础设施的深远影响。所以初步考虑到设定εi在求证的同时来表示个体的固定效应,也就必须要考虑到用εt表示固定效应的时间。如果接受原假设则模型形式为混合最小二乘回回归(Pooled OLS)模型形式,由具体的F检验决定是否包含个体和时间的固定效应。

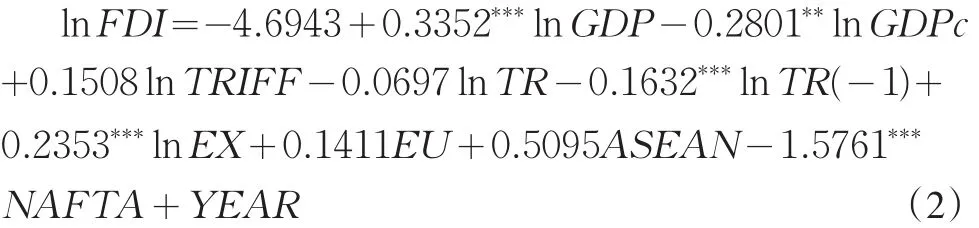

为更进一步明确需要进行Hausman检验,那么就需要用到固定效应还是随机效应的面板模型,结果明显表示出:如果统计量为46.99,那么在个体固定效应和随机效应的Hausman检验中,明显低于显著性水平0.05,相对应的数据概率约为0.0000,同时意味着在显著性水平5%的条件下,在采用个体固定效应回归模型更为合适,所以拒绝随机效应的原假设;统计量为30.13,那么在Hausman检验结果显示的时间固定效应和随机效应,明显低于显著性水平的0.05,相对应的概率约为0.0000,所以这就意味着在显著性水平5%的条件下,因而拒绝随机效应的原假设,必须考虑到各国之间存在个体差异所选时期也存在时期差异。从表2中可以明显看出来采用了个体以及R2在时期固定效应面板模型后调整后得到了提高,说明采用实际数据更有说服力,解释力更为明显。

需要进行横截面异方差LM检验来证明中国对于不同国家间的海外直接投资,相对存在着较大的个体差异,卡方值χ2=31.29,p值为0.9621,所以拒绝原假设的同方差。同时选用了可行广义最小二乘法(FGLS——Feasible Generalized Least Squares),对于面板数据进行了相应的处理来消除扰动项的异方差性,最终的结果如下:

3 结论

根据表2中表示的回归结果,我们可以得到以下结论:

3.1 避开国外关税限制是中国海外直接投资的趋势

回归参数的“TRIFF”表明的东道国关税的保护变量为正,可以看出中国的海外投资对于关税投资采取避开政策,这正是缘由回归参数的不明显导致了这种趋势的不明显。

3.2 中国海外直接投资对于国外贸易救济措施采取躲避策略

(1)回归参数作为贸易救济变量TR、TR(-1)均在图中均为负数,通过了检验的TR(-1)的回归参数更是显著水平的1%,这表明中国海外直接投资对东道国前一期的贸易救济措施十分敏感,那么前一期东道国贸易救济措施越多,中国对该国的直接投资就越少。因而表明中国的海外直接投资并不直接具备避开贸易救济措施的功能,反而较多地往前期贸易救济措施较少的国家投向。

(2)东道国人均收入水平与中国的海外直接投资成反比。GDPc(人均国民生产总值指标)的回归参数值为-0.2801,并且以5%通过了检验,那么就说明中国对于该国的直接海外投资就因为东道国的收入水平越高而成反比。正好对于目前中国的海外直接投资是以发展中国家为主要发展趋势这一结果相契合国外对与华贸易保护泛滥是造成中国海外直接投资主要流向低收入国家现象的主要原因。低收入国家同时也是劳动力成本低廉国家,因而便成为寻求劳动力成本优势型企业海外投资者的目标。

(3)中国的海外直接投资不仅与对东道国的出口规模成正比,同时成正比还有该国的市场规模。结果可以分析出,回归参数的GDP为0.3352,那么中国对该国的出口规模对直接投资影便增加约0.24%。由此说来,中国对该国的出口规模指标符合预期,和东道国市场规模也符合预期等各项指标,表明了中国的海外投资与东道国的国内市场规模密切相关。

(4)中国对于欧美各个贸易经济组织的海外直接投资都有严格的限制,区域贸易组织的投资变量均符合预期,其中回归参数的EU、ASEAN为正,结果表现的不明显;回归系数的NAFTA的显著为负,结果来看完全不和预期相符,那么表明中国对这些区域自由贸易组织成员国的直接投资并不多:即便是中国对于北美地区直接投资虽然表现的明显减少,反而没有明显的增加对于欧盟及东盟贸易组织地区的海外直接投资。

[1]R.A.Mundell.International Trade and Factor[J].Ameriean Economic Review,1957,(47).

[2]Bhagwati,Jagdish N.Protectionism:Old Wine in New Bottles[J].Journal of Policy Modeling,Elsevier,1985,(1).

[3]Dinopoulos Elias.Quid Pro Quo Foreign Investment[J].Economics& Politics,1989,(2).

[4]唐凌,李春杰.反倾销与中国企业对外直接投资浅析[J].工业技术经济,2003,(3).

[5]陈丰.日本企业对外直接投资规避反倾销的经验及其启示[J].亚太经济,2009,(2).

[6]徐世腾.中国海外直接投资中的贸易保护因素实证研究[J].经济问题,2011,(7).

[7]申益美.中国企业海外投资对出口商品结构影响的实证分析[J].求索,2011,(3).