我国税收增长的实证分析

2012-03-14武友德

刘 玲 武友德

(云南师范大学旅游与地理科学学院,云南昆明650092)

一、引言

近年来,我国税收增长的幅度大大超过了GDP的增长幅度,呈现持续高速增长的态势。2007年我国税收达到45621.97亿元,自1978年以来年均增长202.95%。对于税收增长的原因学术界有很多看法。刘尚希指出:当前我国税收的快速增长主要是由许多临时性因素作用的结果,并不代表长期趋势。如果去掉临时性因素的影响,税收增长就不会如此之迅速。钱晟、卢凌波从税收来源和使用的角度分析增长原因,指出税收增长是供给约束和需求刺激共同作用相互平衡的结果,1998年以来,国家实施积极的财政政策是拉动税收高速增长的最主要动力。高培勇从税收收入同现行税制的关联分析入手,在税收轨迹同现行税制变动的联系中,得出税收高速增长的深刻根源是现行税制同现实经济社会环境不相匹配的结果。但总的来说我国税收增长原因无论是在官方还是学术界迄今尚未达成共识。基于此,本文拟从公共财政、物价水平、经济整体因素,采用回归方法分析我国税收增长的原因。

二、最小二乘估计

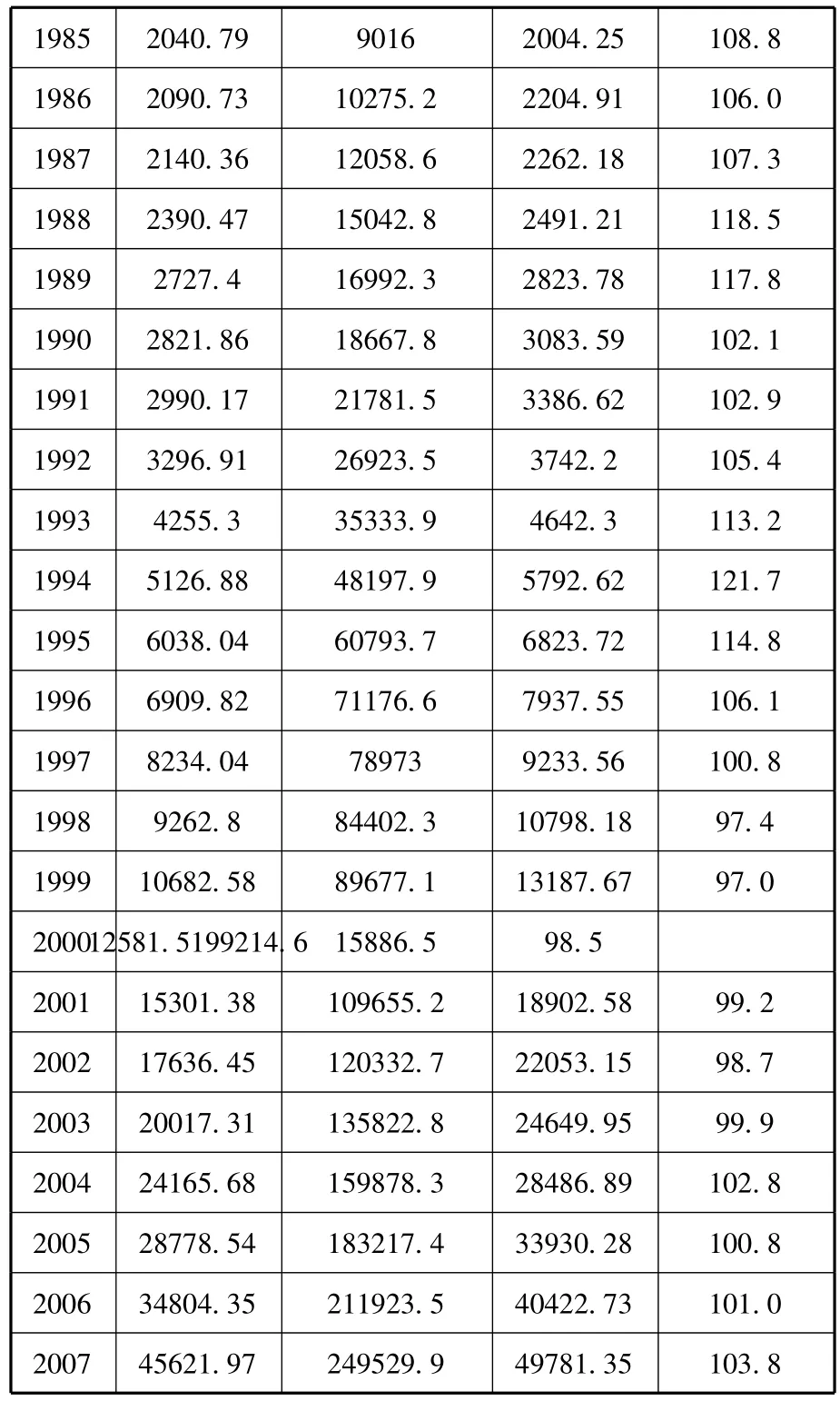

所需数据如表1所示:

表1 1978—2007年我国税收及其主要影响因素数据

资料来源:《中国税务年鉴》1979-2008;《中国统计年鉴》1979-2008

表2

三、异方差的检验与修正

1.检验

为了检验模型的准确性,我们对其进行异方差的检验:

把数据先按X1的降序排列,去掉中间6个数据,在将其分成两个样本,第一个样本1978—1989年,第二个样本1996—2007年。分别进行最小二乘估计。

用来检验同方差假设的F统计值为ESS2/ESS1= 26.7748。在原假设为真的条件下,它服从分子、分母自由度为8的F分布。查表得显著性水平为5%的F分布的临界值为3.44,因此认为可以拒绝原假设,接受异方差存在的备择假设。

2.修正

对模型进行异方差修正,然后进行估计。变换后的模型为:

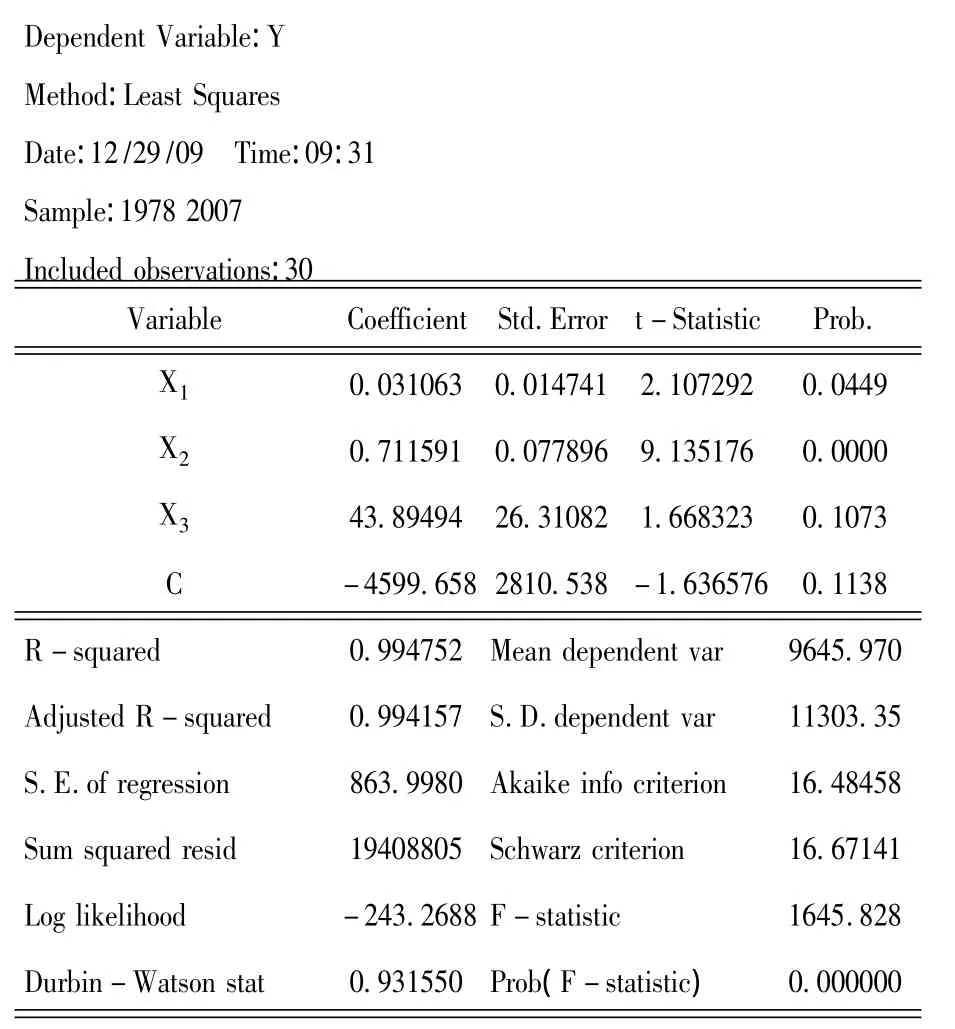

其回归结果为

修正后的截距与原来的斜率互换,因为此时的R2已经失去了其意义,只需看现在的截距是否大于原斜率就可以。原斜率为0.031063,而现在的截距为0.061044,所以说修正成功。

四、修列相关的检验与修正

1.检验

由上表得知DW=0.931550

查表得知在k=3 n=30时 dl=1.21 du=1.65

DW<dl所以存在序列相关。

因此必须对模型进行修正。

2.修正模型

采用Hildreth-lu方法进行修正,采用不同的ρ值进行一系列的回归分析。下面的表格列出了网格搜索的过程

ρ值 ESS ρ值ESS-1.0 42319477 0.0 19366449-0.8 36399490 0.2 16801855-0.6 31137031 0.4 14907491-0.4 26538573 0.6 13699758-0.2 22612395 0.8 13344282 1.0 13468353

最后选定ρ值为0.8,这是对应具有最小残差平方和的回归的ρ值。令ρ=0.6,然后进行自回归变化,最后的回归结果是:

Dependent Variable:Y-0.6*y(-1) Method:Least Squares Date:01/03/10 Time:19:57 Sample(adjusted):1979 2007 Included observations:29 after adjustments

其中Y*=Y-0.6Y-1(-1),=X1-0.6X1(-1),=X2-0.6X2-1

DW值比原回归的DW值(原DW=0.931550)大了很多,并且在5%的显著水平下,所有的回归参数都是显著的。

五、结论

可见中国的税收收入与国民生产总值、财政支出、零售商品价格指数的关系是:

国民生产总值每增加1元,税收收入增加0.010376元,财政支出每增加1元,税收收入增加0.0842167元;零售商品价格指数每提高1个百分点,税收增加25.27341元。

[1](美)罗伯特S.平狄克,丹尼尔L.鲁宾费尔德.计量经济学与经济预测[M].机械工业出版社,2004.

[2]张晓桐.计量经济学软件Eviews使用指南[M].南开大学出版社,2004.

[3]中华人民共和国国家统计局.中国统计年鉴2005[M].中国统计出版社,2004.

[4]郭庆旺,吕冰洋.财政支出结构与经济增长[J].经济理论与经济管理,2004(8).

[5]卢凌波.中国税收增长的理论分析和实证研究——中国1992—2002年税收增长个案分析[J].中央财经大学学报,2003(9).

[6]李大明.论税收筹划的原理及运用[J].中南财经政法大学学报,2002(6).

[7]马辁友.税收结构与经济增长的实证分析[J].经济理论与经济管理,2001(7).

[8]王伟华,杨晓华.中国税收负担与经济增长关系的计量分析[J].财经问题研究,2006(11).